Na verloop van meerdere jaren – met talrijke evoluties – is het overzicht in dit moeilijke dossier enigszins verloren gegaan. Daarom zullen er hier geen bijwerkingen meer worden doorgevoerd, zal de webpagina worden herwerkt en word u omtrent alle verdere evoluties daar geïnformeerd. Omdat een duidelijke informatie van groot belang is.

De efficiënte beurs van Euronext Brussels waardeert onze centrale bank op minder dan 150 miljoen euro.

“Arco” en “Dexia” dreigen zich in één “dossier NBB” te verenigen, de privé aandeelhouders en de belastingbetaler dreigen opnieuw een enorme factuur te zullen ontvangen, het parlement noch de toezichthouder FSMA doen wat nodig is om een herhaling van een rampscenario te vermijden.

Een exit via de beurs kan geen optie zijn.

Een deskundig volksvertegenwoordiger Sander Loones (N-VA) en professor Aernoudts (MR) waarschuwen voor een Dexia-bis en Arco-bis scenario voor de beursgenoteerde Nationale Bank van België. Ongetwijfeld hebben beiden overschot van gelijk. Een nog steeds sterk opgeblazen eigen balans (330 miljard euro) met een enorm renterisico (230 miljard euro dagelijks opvraagbare deposito’s van commerciële banken), aan te vullen met alle financiële risico’s welke zich op de balans van de ECB bevinden, alle financiële buffers werden weggeslagen en onze centrale bank draagt nu reeds 553 miljoen euro verliezen over naar de volgende boekjaren. Die gaan resulteren in een verwachte negatieve kapitaalpositie van zo’n 4 miljard euro … De professor heeft het over “een zombiebank” ..?!

Daarbovenop hebben de Directie- en Regentenraad zo hun eigen redenen om elke transparantie en verantwoording voor de gemaakte beleidskeuzes te weigeren. De aandeelhouders (waaronder ook voor 50% elke burger van dit land) krijgen hierdoor zo maar (minstens) 720 miljoen euro bijkomende doch vermijdbare verliezen in de schoot geworpen, zonder dat het parlement ook maar één vraag stelt? Geen transparantie, geen verantwoording, geen enkele effectieve controle …

Recent heeft de regering geprobeerd om een deel van de goudactiva van de Nationale Bank van België te verkopen. Wanneer een meerderheidsaandeelhouder, in een dergelijk dramatische financiële situatie en totaal onzekere verwachtingen, dan ook nog eens de eigen financiële belangen laat primeren op deze van de vennootschap en daarbij (nog maar eens) voorbijgaat aan de onbetwistbare vermogensrechten van de minderheidsaandeelhouders, op een moment dat zowel de ECB als elke belangrijke NCB het hoogste belang geven aan hun “ultieme vertrouwensanker”, dan .. blijven wij sprakeloos achter.

De private minderheidsaandeelhouders van de NBB werden door de wetgevende meerderheidsaandeelhouder de Belgische Staat totaal weerloos gemaakt, en moeten nu vaststellen dat die Belgische Staat het fundamentele onderscheid niet meer kan maken tussen wat er tot zijn eigen vermogen behoort en wat er tot het vermogen van de vennootschap moet worden gerekend.

Nadat “de nieuwe goudroof” niet is kunnen doorgaan legt de regering van Bart De Wever het bestuur van Belfius nu een uitkering van de volledige jaarwinstenwinsten op, bepaalt de regering (in de plaats van het bestuur) het kapitaalbeleid van de bank. Bij Belfius is de Belgische Staat de ENIGE aandeelhouder geworden …

Elk bestuur zou in totale onafhankelijkheid zelf elke beleidskeuze moeten kunnen maken. Bij De Nederlandsche Bank gebeurt dit in perfecte samenspraak tussen het bestuur en de aandeelhouder, in totale transparantie en met een onmiddellijke verantwoording naar alle stakeholders toe. Financiële instellingen, commerciële banken zowel als nationale centrale banken, moeten hun kapitaalbeleid (en financiële verslaggeving, met hantering van het continuïteitsbeginsel) verantwoorden naar toezichthouders en de Europese Centrale Bank toe. Zoals DNB dat doet met een “Eindrapport bestendiging kapitaalbeleid” dienen banken een plan voor te leggen dat uitstippelt hoe en wanneer men er weer bovenop komt, wanneer het eigen vermogen beneden bepaalde ratio’s zal dalen.

Het eigen vermogen van de Nationale Bank van België? Twintig miljard euro goudmeerwaarden zouden “noch eigen noch vreemd vermogen” zijn? Maakt ratio’s (en gelopen risico’s) juist bepalen toch net iets moeilijker? Er is nu reeds een negatieve kapitaalpositie, die verder zal worden uitgediept tot minstens 4 miljard euro? Reeds twee jaar dringen de private minderheidsaandeelhouders aan op “zo’n bijzonder plan”, zowel de FSMA als de ECB maar vooral ook het parlement blijven wegkijken van wat inderdaad een volgende DEXIA en ARCO-dossier dreigt te worden!!

Zelfs klachten voor flagrant marktmisbruik en geweigerde wettelijke informatieverplichtingen bij de FSMA leveren meer dan een jaar na neerlegging geen enkele tussenkomst op, het Parlement wacht op 25.000 handtekeningen van burgers vooraleer er kan worden overwogen of de prioritaire opdrachten zullen worden uitgevoerd …? Belangenconflicten, vermoeden de sprakeloze minderheidsaandeelhouders.

Net zoals in andere landen zal de Belgische Staat ooit belastinggelden moeten aanwenden om (uiteindelijk) inderdaad de enige aandeelhouder van de centrale bank te worden, en op die manier de enige eigenaar van alle rechten over het vermogen van de Nationale Bank van België te worden. Zoals zij dit nu ook is van Belfius …

Wanneer alle andere machten het reeds vele jaren duidelijk hebben laten afweten, dan zal ook de Belgische 4e macht binnen enkele (maanden of) jaren, net zoals in Duitsland, artikels met dezelfde inhoud en vragen brengen:

In België (Duitsland) vraagt men zich ondertussen af hoe het allemaal zo ver heeft kunnen komen. Want er waren al jarenlang signalen dat er dingen niet klopten.

Het NBB-schandaal zal de inspanningen van Brussel om het financieel toezicht te upgraden in een stroomversnelling brengen. De val van dat bedrijf heeft aangetoond dat we een sterkere verdediging tegen fraude nodig hebben. (..) We bekijken hoe we het systeem kunnen versterken om dergelijke situaties in de toekomst te voorkomen. Het is heel duidelijk een geval waarbij de investeerders niet beschikten over eerlijke informatie over de toestand van het bedrijf. Dit moet nu onderzocht worden en daaruit moeten we conclusies trekken.

EU-commissaris Valdis Dombrovskis, in de Financial Times van 2 augustus 2020

In België vraagt men zich ondertussen af hoe het allemaal zo ver heeft kunnen komen. Want er waren al jarenlang signalen dat er dingen niet klopten bij de NBB. (..) Er is veel kritiek op de Belgische toezichthouder FSMA. Toen media vorig jaar vraagtekens stelden bij de boekhouding van de NBB ging FSMA het bedrijf niet onderzoeken. (..) De Europese financiële toezichthouder ESMA concludeerde al dat de Belgische autoriteiten niet goed hebben opgelet. Er waren tekortkomingen in het toezicht en de handhaving bij de financiële rapportages van de NBB, aldus ESMA. Ook is FSMA volgens ESMA niet onafhankelijk genoeg, waardoor er het risico is van beïnvloeding door het Belgische Ministerie van Financiën. Om antwoord op al de vragen rond de NBB te krijgen heeft het Belgische parlement dus een onderzoekscommissie ingesteld.

NOS Nieuws van 19 november 2020

Neen, deze berichtgeving uit 2020 heeft niet de NBB als onderwerp, al had het zeker gemoeten. In deze citaten uit de media werden enkel de namen van “Wirecard” vervangen door “NBB”, en van de toezichthouders “Bafin” (de Duitse) door “FSMA” (de Belgische), en “Duitsland” door “België”. Vooral de Belgische (“gespecialiseerde”) media moet eindelijk maar eens kritisch bekijken of, meer dan vier jaar na het Duitse “Wirecard-schandaal”:

- de “inspanningen van Brussel” zoals beloofd door een EU-commissaris inderdaad een herhaling in een dossier zoals de Nationale Bank van België onmogelijk hebben gemaakt ?

- of de duizenden kleine beleggers als investeerders in de NBB inderdaad “beschikken over eerlijke informatie over de toestand van het bedrijf ” wanneer zij, zelfs in een dramatische miljardenverliessituatie, worden voorgelogen omtrent 18 miljard euro “eigen vermogen of schulden” en hen elke informatie wordt ontzegd omtrent de verdere overlevingskansen van de vennootschap ? En hen zoveel meer essentiële informatie wordt onthouden ?

- Welke conclusies er dan wel werden getrokken , waardoor een toezichthouder FSMA nu wel dwingend en totaal onafhankelijk zou moeten toezien op een respect voor alle wettelijke informatieverplichtingen vanwege het bestuur van de beursgenoteerde NBB ? En welke argumenten er kunnen zijn opdat die toezichthouder zelfs niet zou moeten ingrijpen omtrent aangeklaagde manifeste marktmisbruiken ?

- Waarom de overkoepelende toezichthouder ESMA, wanneer zij wordt gewezen op problemen van een ontoereikende onafhankelijkheid van de FSMA, zelf elke verantwoordelijkheid en tussenkomst van zich afschuift ? Welke lessen men “in Brussel (en Europa) dan wel heeft getrokken uit “Wirecard” ?

- Wanneer 50 % private minderheidsaandeelhouders elke evidente bevoegdheid van een aandeelhouder werden ontnomen (door de wetgevende meerderheidsaandeelhouder), en zij worden elk recht op een evidente transparantie, informatie en verantwoording ontzegd, waarbij een Minister van Financiën zonder enige bepaling van verantwoordelijkheden noch een minimale controle van de uitvoerende macht (door een Parlement) alle mogelijke functies en verantwoordelijkheden naar eigen goedvinden kan uitoefenen (zelfs ook bevoegd is over de toezichthouder FSMA), en er zijn daarnaast nog zoveel meer “fundamentele tekortkomingen” :

Kunnen we het dan nog veel langer hebben over uitsluitend “tekortkomingen in het toezicht”? Of enkel maar over “risico’s van beïnvloeding door het Ministerie van Financiën” ? WIE en WANNEER zal de duidelijke vaststelling worden gemaakt dat de Belgische Staat zich in het dossier omtrent de Nationale Bank van België heeft georganiseerd in de misdaad? En WIE moet er dan een halt toeroepen aan die misdaad?

Marktmisbruik … met een duidelijk einddoel

Omtrent de Nationale Bank van België mag men gerust stellen dat het uiteindelijke doel werkelijk alle mogelijke middelen heiligt. De wijze waarop de Belgische Staat is toegetreden tot het kapitaal van onze centrale bank was slechts een voorbode van wat er nog allemaal zou volgen …

Onafhankelijke geschiedkundigen hebben één en ander uitgebreid en in detail beschreven. Al heeft dit alles nog niets met “marktmisbruik” van doen, het loont zeker de moeite zich een eerste beeld te vormen (via nevenstaande knop “Recidivisme”).

Ook het dossiertje ” Marktmisbruik .. op de markt ” wordt enkel maar volledigheidshalve en louter ter info meegegeven. De tekortkomingen inzake de controle op de transparantiewetgeving, het niet ingrijpen in de strafbare wijze van handelen op de markt, de belangrijke gevolgen voor een efficiënte werking van de markt en voor een correcte waardering van het aandeel, … hebben allen hun onbetwistbaar belang.

Miljarden euro’s eigen vermogen en jaarwinsten wegsluizen naar de Schatkist van de meerderheidsaandeelhouder, DAT kan enkel dankzij een (financiële) communicatie die elke minimale transparantie ontbreekt en omdat er geen enkele effectieve controle bestaat die moet waarborgen dat die communicatie ook effectief “het waarheidsgetrouw beeld van het vermogen” oplevert …

Onder die omstandigheden kan de (financiële) communicatie ook worden gehanteerd als een doeltreffend instrument voor wat men “koekoekskapitalisme” is gaan noemen: de vennootschap financieel verzwakken, en via een bedrieglijke communicatie het de markt onmogelijk maken om het aandeel correct te waarderen. Wanneer de beurskoers een absurd lage waardering heeft gekregen kan dan een bijkomende kapitaalsinbreng als noodzakelijk worden bevonden, waardoor de meerderheidsaandeelhouder in de gelegenheid wordt gesteld om de (50% private) minderheidsaandeelhouders tegen die absurde voorwaarden volledig en definitief uit het kapitaal te verdrijven.

Net zoals eerder bij “de Sterlingkwestie” zijn de financiële belangen opnieuw heel groot, en de mogelijke uitwegen uit dit schandaal werkelijk schaars … Ook toen was de communicatie een deel van de oplossing. De feiten, en de strategie om het meer dan waarschijnlijke einddoel op de manier zoals het hier werd beschreven ook effectief te realiseren, valt onder de regelgeving “marktmisbruik” en hoort in ons land dus volledig tot de verantwoordelijkheid van de toezichthouder FSMA.

Het eigen vermogen van een (Nationale) Centrale Bank (NCB)

Een financiële communicatie die een waarheidsgetrouw beeld van het vermogen van een (al dan niet beursgenoteerde) vennootschap waarborgt, totale transparantie, deugdelijk bestuur, … het is algemeen erkend van essentieel belang te zijn.

Europese en nationale toezichthouders en wetgevers, de Europese Centrale Bank, het bestuur van een vennootschap, interne audit, externe revisoren, … hebben allemaal hun rol en verantwoordelijkheid om dit belangrijke doel te realiseren. De “efficiëntie van de financiële markten en de bescherming van de weerloze kleine belegger” zijn immers van het allerhoogste belang?

En is het voor een Europees Stelsel van Centrale Banken (ESCB), als houder van het emissiemonopolie van de bankbiljetten in euro, niet zo dat het precies de (geconsolideerde) balans is die de gebruikers van “het fiduciair geld” het zo belangrijke vertrouwen moet bieden? Dat een papieren euro effectief voldoende achterliggende waarde heeft, gedekt wordt door voldoende activa van een onbetwistbare kwaliteit ..?

Toch heeft het tot de verslaglegging over het boekjaar 2023 – en de verbonden communicatie – moeten duren vooraleer die ECB en de Nationale Centrale Banken op ondubbelzinnige wijze en in volle transparantie informeren omtrent ALLE componenten en de omvang van hun volledige eigen vermogen !! Het moet ongetwijfeld zo zijn dat men zelf ook wat is beginnen twijfelen aan één en ander? Dat de impact van de enorme (ook nog komende) verliezen wat harder zal knagen aan dat vertrouwen in de balans (en het eigen vermogen) van de ECB en NCB’s ?

Bij de Nationale Bank van België, één van de zeldzame beursgenoteerde NCB’s, is men tot op vandaag elke transparantie blijven weigeren, (ondanks wettelijk verplicht te zijn) blijft men elke waarheidsgetrouwe (financiële) communicatie naast zich leggen, blijft men het standpunt verdedigen dat de “bijzondere sui generis centrale bank” niet moet communiceren in termen van “eigen en vreemd vermogen”. Dat de eigenaars en de markt in zijn geheel dus geen enkel onderscheid moeten kunnen maken tussen schulden en eigen vermogen van de vennootschap, dat een correcte inschatting van de gelopen financiële risico’s zonder enig belang is.

Waarschijnlijk heeft het bestuur daar zijn redenen voor.

De winstbestemming van de Nationale Bank van België NV

Net zoals De Nederlandsche Bank en De Deutsche Bundesbank is ook de Nationale Bank van België een volledig geïntegreerd onderdeel van het ESCB. Het emissiemonopolie van de bankbiljetten in euro werd toegekend aan de ECB en dat ESCB, en alle NCB’s voeren allemaal samen dezelfde opdrachten “in het algemeen belang” uit.

ALLE financiële risico’s verbonden aan die opdrachten “in het algemeen belang” worden gedragen met de afgescheiden eigen vermogens van die NCB’s, en dus NIET met het vermogen van die gemeenschap (van burgers). Bij de Nationale Bank van België liggen de rechten over zowel dat vermogen als over de winsten, zonder enige beperking, bij de aandeelhouders van de beursgenoteerde naamloze vennootschap. En dus voor de helft bij de private minderheidsaandeelhouders.

Onder normale omstandigheden is het verkregen emissiemonopolie van bankbiljetten een belangrijke bron van inkomsten voor het ESCB: de bankbiljetten zijn immers gratis werkmiddelen, en de centrale bank heeft als enige de macht om commerciële banken te verplichten tot het aanhouden reserves zonder enige rentevergoeding. Deze gratis werkmiddelen kunnen dan allemaal rentegevend worden belegd, en genereren op deze manier ‘de seigneuriage’. Het is het ESCB in zijn geheel die de bankbiljetten uitgeeft, en die de rentegevende activa als tegenpost van deze gratis werkmiddelen aanhoudt. En dus ook de ‘seigneuriage’ verdient, en deze volgens een vastgelegde sleutel verdeelt over alle NCB’s (waaronder de Nationale Bank van België).

Het lijkt redelijk te zijn dat de “Soevereine Belgische Staat” een deel van uitsluitend die ‘seigneuriage’ mag ontvangen, als een tegenprestatie voor het verleende emissiemonopolie. En uitdrukkelijk NIET omdat de NBB “opdrachten in het algemeen belang moet uitvoeren”, en daar bepaalde winsten kan uit realiseren. De winsten – net als de verliezen – uit DIE opdrachten en activiteiten komen toe aan hen die het vermogen ter beschikking stellen en ALLE financiële risico’s dragen: aan de aandeelhouders, waaronder voor 50 % de Belgische Staat.

Er is een werkelijk belangrijk probleem gerezen bij de Nationale Bank van België. Nog één.

In 1850 wordt de naamloze vennootschap de Nationale Bank van België opgericht, uitsluitend en volledig met de inbreng van privé kapitaal. Sedert de oprichting van de vennootschap worden de vermogensrechten van de aandeelhouders op ondubbelzinnige en dus onbetwistbare wijze bepaald door het Artikel 4 van de Statuten.

Elk aandeel geeft recht op een evenredig en gelijk deel in de eigendom van het maatschappelijk vermogen en in de verdeling van de winsten.

Aan wie anders dan aan de aandeelhouders van de vennootschap zou men dan rechtmatig het vermogen en de winsten mogen uitkeren?

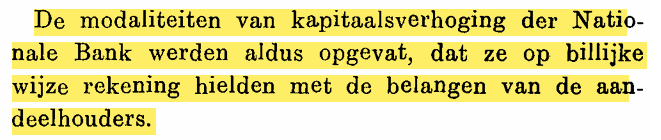

De Belgische Wetgever stelt (in 1948) in een Memorie van Toelichting:

In het jaarverslag over het boekjaar 1948 houdt deze “billijke regeling die rekening hield met de belangen van de aandeelhouders” echter in:

De Belgische Staat treedt (na 98 jaar) toe tot het kapitaal van de NBB, door winsten te onteigenen en daarmee (tegen nominale waarde, zonder verrekening van enige premie) 50% van het kapitaal te verwerven.

De Nationale Bank van België meent dat “de concepten eigen en vreemd vermogen” voor haar niet van toepassing zijn. Niets makkelijker dan dat, toch?

Tussen de boekjaren 1990 en de laatste keer 2015 werden voor niet minder dan 8,34 miljard euro gerealiseerde meerwaarden op de goudvoorraad (vreemd vermogen?) overgedragen aan de Belgische Staat. De verliezen op de deviezenvoorraad (eigen vermogen?) zijn echter voor de aandeelhouders …

Sedert boekjaar 2009 wordt ‘de seigneuriagewinst’ gedeeld met de Belgische Staat. Ook in de boekjaren met negatieve rente (en dus negatieve seigneuriage) ontvangt de Belgische Staat, zonder enige bijdrage ervan aan de reserves, toch niet minder dan 4,50 miljard euro winsten die de eigenlijk de aandeelhouders toekomen. De miljardenverliezen, die zijn nu wel … voor de aandeelhouders.

Geen enkele transparantie, geen enkel respect voor wettelijke informatieverplichtingen, geen enkele verantwoording, geen enkele effectieve controle (niet van de toezichthouder FSMA, niet van een externe revisor, niet van het parlement), … WAAROM TOCH ??

Een beursgenoteerde vennootschap die elke minimale transparantie weigert en elke vorm van controle uitschakelt,

DIE heeft NOOIT eerlijke bedoelingen.

Autonome overheidsbedrijven, met de Belgische Staat tegelijkertijd als belangrijke klant en als meerderheidsaandeelhouder van beursgenoteerde vennootschappen, en de regels van “goed en deugdelijk bestuur” …. het is duidelijk dat het niet altijd allemaal zo heel goed lukt.

En bij de Nationale Bank van België al helemaal niet!

Het aandeel Nationale Bank van België

( Juridische ) procedures en diverse acties

ter herstel van onze rechten als minderheidsaandeelhouders van

de Nationale Bank van België nv

De winstbestemming

Diverse thema’s

(Financiële) communicatie