De verdere en volledige bespreking en toelichting volgt, na de algemene vergadering.

De eerste twee thema’s welke hierna worden aangehaald zullen op de algemene vergadering van 21 mei 2024 misschien NIET worden behandeld. Wij vermelden ze hier echter wel, en beginnen er zelfs mee. Gewoonweg omdat wij, in tegenstelling tot het bestuur, menen dat een algemene vergadering de gelegenheid bij uitstek is om de 50% private aandeelhouders, eigenaars van het onbeperkt recht over het vermogen van de beursgenoteerde naamloze vennootschap, volledig, waarheidsgetrouw en in totale transparantie te informeren.

Er loopt een procedure voor het Hof van Beroep (omtrent de winstbestemming, noem het gerust de winstonteigening) en er werd bij de toezichthouder FSMA een klacht voor marktmisbruik ingediend (omtrent een bedrieglijke en misleidende financiële communicatie, waarmee de meerderheidsaandeelhouder verschillende doelen wil verwezenlijken).

Het eigen vermogen van de vennootschap, de toekomstige financiële resultaten met hun dramatische gevolgen voor het eigen vermogen, de winst- en verliesbestemmingen en dergelijke meer, zullen onvermijdelijk wel moeten worden behandeld. Tenzij de Directie al die vragen in verband zou durven brengen met de lopende procedures en onderzoeken, en gewoonweg geen enkele vraag meer zal beantwoorden?

Net zoals dit de voorbije tientallen jaren eigenlijk ook al het geval was …?

Drie maanden na ontvangst van een klacht omtrent marktmisbruik, nu ook geen enkel gevolg geven aan deze bijkomende aanvraag om dringend en gepast tussen te komen? Met dergelijke aangeklaagde feiten?

Terwijl men andere vennootschappen …?

NAMING AND SHAMING ?!?! Shame on you, FSMA !!!

Na de aankondiging van miljardenverliezen en negatieve kapitaalposities in 2022 werd er op de algemene vergadering van 2023 een volledige informatie gevraagd omtrent de financiële toestand en vooruitzichten van de vennootschap. Over de kansen op overleving, de winstvooruitzichten, de genomen maatregelen als uitweg uit deze dramatische financiële situatie. Een “bijzonder plan” zeg maar. Alle vragen werden weggelachen, bleven onbeantwoord, en de private minderheidsaandeelhouders weten nu nog steeds niet wat de rol en belang is van 14 MILJARD euro “noch eigen noch vreemd vermogen”. De FSMA heeft het (wat alle andere beursgenoteerde vennootschappen betreft dan toch) over “het niet tijdig op de hoogte zijn van de meest recente financiële situatie van een emittent”.

Enkele dagen voor de algemene vergadering van 21 mei 2024 is het duidelijk dat 1) de private minderheidsaandeelhouders van de NBB zwaar ontoereikend geïnformeerd zijn gebleven (info van essentieel belang werd en zou ook nu nog niet worden gebracht), en dat 2) het aangeklaagde, belangrijke belangenconflict van de Regentenraad er de oorzaak van is dat er voor “een beleid” werd gekozen welke uitsluitend de belangen van de meerderheidsaandeelhouder moet dienen, maar daarbovenop ook nog (en vooral) omdat 3) er voor een beleid werd gekozen welke de weerloze private beleggers finaal in de afgrond zal storten.

De toezichthouder FSMA werd gevraagd om tussen te komen:

ofwel zal de algemene vergadering moeten worden uitgesteld, ofwel moet de agenda van de vergadering van 21 mei 2024 minstens in belangrijke mate worden aangepast met de bespreking van “een Eindrapport bestendiging kapitaalbeleid van de NBB“.

Het volgende thema zal op de algemene vergadering van 21 mei 2024 inderdaad niet worden behandeld.

Zoals dat eerder ook telkens opnieuw het geval was: “in het belang van het serene debat en uit ons gemeende respect voor de hoogste gerechtelijke instanties van ons land ” … Om vervolgens zelf geen enkel respect te tonen voor het gerecht, en elke poging om tot een feitelijk debat te komen op elke mogelijke manier probeert te vermijden!

Gezien het belang van het voorwerp van deze juridische betwisting, en vooral met betrekking tot de ontstane financiële situatie en de vooruitzichten van de vennootschap, zullen er ongetwijfeld toch heel veel vragen rijzen … Een begin van duiding:

THEMA 1 :

Jaarverslag NBB pagina 241

Deze boodschap zou het bestuur van de NBB heel graag voor waarheid laten aannemen.

In gerechtelijke procedures en in al haar andere communicatie probeert men het nu voor “de enige werkelijke waarheid” in de markt te zetten dat de Belgische Soevereine Staat NIET een recht heeft op een deel van de jaarwinst (‘de seigneuriage’) als een vergoeding voor het financieringsvoordeel verkregen via het emissiemonopolie van bankbiljetten, doch WEL zelfs op alle na reservering resterende winsten die het resultaat zijn van opgelegde “opdrachten in het algemeen belang”.

Opdrachten “in het algemeen belang” blijken dan niets anders dan een sprookje te zijn voor de Belgische Staat, en tegelijkertijd een ware nachtmerrie voor de private aandeelhouders van de beursgenoteerde Nationale Bank van België.

Aan alle sprookjes komt echter een einde, de Belgische Staat werkt inmiddels onverstoord verder aan haar eigen nachtmerrie ... Tegen het algemeen belang in!

Er was eens …

Een groot en succesvol aannemer met heel wat ervaring met het uitvoeren van grote wegenwerken. Op een mooie dag werd hij door een vertegenwoordiging van de Belgische regering aangesproken: het viaduct van Vilvoorde is een werkelijk belangrijke verkeersader voor ons land, en was heel dringend aan grondige vernieuwings- en onderhoudswerken toe. Het was een werkelijk groot project en het zou belangrijke operationele en financiële risico’s inhouden voor zijn vennootschap, maar na grondig “zijn huiswerk te hebben gemaakt” zou de aannemer deze prestigieuze opdracht toch aanvaarden.

Na meerdere jaren kan de aannemer dit belangrijke project succesvol afronden: men had lange files kunnen beperken, er waren geen ongelukken gebeurd, de enorme verkeerstromen kunnen nu opnieuw en opmerkelijk vlotter nog dan voorheen hernemen. De werkelijke (financiële) impact van het afronden van dit project op onze economie kan heel moeilijk worden berekend, en maar weinig burgers staan daar ook echt bij stil, om het even hoe belangrijk de bijdrage van deze aannemer tot “het algemeen belang” ook is geweest.

De aannemer heeft met zijn vennootschap al die jaren alle financiële en operationele risico’s voor zijn rekening genomen, de Belgische Staat betaalde sommige facturen af en toe al eens wat later dan afgesproken, hier en daar had hij een verkeerde inschatting gemaakt van bepaalde investeringskosten (die hij niet heeft kunnen doorrekenen), …

Maar ondanks alles is de aannemer uiteindelijk – en terecht – heel trots met zijn bijdrage tot het algemeen belang.

Na de oplevering van de werken ontvangt de aannemer een brief van de Belgische Staat.

Tot zijn verwondering is de boodschap niet het verdiende dankwoord welke hij verwachtte, maar wel een factuur voor het grote feest welke de Belgische Staat had georganiseerd bij de oplevering en het opnieuw volledig in gebruik stellen van het viaduct. Behalve de factuur werd hem in bijlage ook nog een aanslagbiljet toegestuurd voor alle winsten welke zijn bedrijf had gemaakt over de boekjaren die het project in Vilvoorde had geduurd. Niet enkel de winsten welke het bedrijf had gemaakt met de werken aan het viaduct, maar wel alle winsten welke hij met zijn vennootschap over die periode had gerealiseerd, ook die uit al zijn andere omvangrijke projecten. En om absoluut duidelijk te zijn: het ging ook niet over een belasting over die winsten.

Neen: de vertegenwoordiging van onze regering was, op die mooie dag, gewoonweg vergeten de aannemer te informeren dat (naast zijn ondernemerschap en onze natuur) vooral “kapitaal en arbeid” de belangrijkste productiefactoren zijn, en dat onze Belgische Staat oordeelde dat “het niets meer dan correct en logisch is” dat zijn vennootschap, bij toewijzing en zijn aanvaarding van een opdracht in het algemeen belang, voortaan alle winsten zou moeten afdragen aan de Belgische Schatkist.

Van een absolute misrekening gesproken!

Hij had immers beter moeten weten, gezien elke Belg door onze media uitgebreid en in detail werd geïnformeerd en gewaarschuwd?

Er was immers reeds het voorbeeld van de Nationale Bank van België waar de (private) aandeelhouders, in totale transparantie en WEL volledig geïnformeerd, toch bereid werden bevonden om te verzaken aan elke redelijke vergoeding voor hun ter beschikking gestelde productiefactor “kapitaal”. En om, in het belang van de gemeenschap en volgens dezelfde “redelijkheid en logica”, toch alle financiële risico’s op zich hebben willen nemen waardoor zij nu zelfs dat volledige vermogen zullen gaan verliezen!

Of misschien was het voorbeeld van de NBB hem wel bekend, maar heeft hij al teveel belang gegeven aan de manier waarop men bij de Nationale Bank van België is omgesprongen met de productiefactor “Arbeid” bij het uitvoeren van opdrachten in het algemeen belang?

Waarschijnlijk was zijn inschatting: tot zolang een Gouverneur, directie en Regentenraad, en het volledige personeel werkelijk aanzienlijke vergoedingen en financiële voordelen mogen ontvangen bij het uitvoeren van diezelfde “opdrachten in het algemeen belang”, en zij die vergoedingen niet zullen terugstorten wanneer het voor de vennootschap nu fout is gegaan als gevolg van die opdrachten, dan zal men “in dezelfde redelijkheid en logica” ook wel respect blijven tonen voor kapitaal, ondernemerschap en natuur?

Elke burger van dit land zal deze aannemer willen begrijpen. Er zijn immers niet zoveel andere voorbeelden bekend van beursgenoteerde naamloze vennootschappen die hun winsten en vermogen zo maar moeten afstaan.

Zelfs bij Bpost, eveneens een autonoom overheidsbedrijf met de Belgische Staat als 50%-meerderheidsaandeelhouder die opdrachten van algemeen belang vervult, lijkt “de logische en correcte” regel (van de Ondernemingsrechtbank) niet op dezelfde manier te worden toegepast ..? Betaalt de Belgische Staat (als gemeenschap) daar niet de afgesproken vergoeding voor de ingezette productiefactoren? Worden de aandeelhouders hun vergoeding voor hun gelopen risico’s en kapitaal ontzegd? De winst over de krantenbedeling, of daarbovenop zelfs de winst over de lucratieve dienst van de pakjesbedeling?

De Nationale Bank van België heeft als beursgenoteerde naamloze vennootschap talrijke opdrachten “in het algemeen belang” uit te voeren.

Deze opdrachten werden haar bij wet opgelegd, zonder enig mogelijk verzet vanwege haar aandeelhouders.

Het bestuur voert het beleid welke zij meent te moeten voeren om het algemeen belang optimaal te dienen. De opdrachten en financiële risico’s worden echter uitgevoerd met het vermogen van de (private) aandeelhouders, en NIET met het vermogen van de gemeenschap!

Wanneer het uitvoeren van die opdrachten winsten opleveren, dan zal het bestuur, NA het verzekeren van de financiële onafhankelijkheid van de centrale bank (via een passende reservering), de productiefactor “Kapitaal” op correcte en eerlijke wijze vergoeden.

Net zoals zij de productiefactor “Arbeid” meer dan genereus vergoedt, bij de uitvoering van diezelfde opdrachten in het algemeen belang.

De Sterlingkwestie

De grote goudroof

Het seigneuriage-schandaal

FIT AND PROPER

De rode draad: misleiding, bedrog, schriftvervalsing, geheime akkoorden tussen bestuur en ministers, afleiding van eigen vermogen (in het beste geval naar de Belgische Staat als meerderheidsaandeelhouder), voor tientallen miljarden euro’s …

Alle bestuurders, effectieve leiders (met name de leden van directiecomités) en verantwoordelijken voor onafhankelijke controlefuncties bij financiële instellingen moeten VOORAF worden beoordeeld of zij geschikt (fit and proper) zijn.

In ons land gebeurt deze beoordeling door … de Nationale Bank van België.

THEMA 2 :

Deze situatie is onwaarschijnlijk, en zal ook enkel maar mogelijk zijn in België.

Maar, onder de gegeven omstandigheden, lijkt het toch enigszins logisch (?) te zijn geworden dat bepaalde thema’s en onderwerpen toch een begin van toelichting en argumentering moeten gaan krijgen op een “algemene vergadering van aandeelhouders” ?!?

De Belgische Staat, de meerderheidsaandeelhouder met wetgevende macht, kiest en bepaalt elk lid van de Regentenraad. Reeds vele jaren, sedert 2002 en tot op vandaag, heeft het bestuur van de vennootschap een financiële communicatie gevoerd welke niet beantwoordt aan de wettelijke verplichting van “het waarheidsgetrouw beeld van het vermogen van de vennootschap”. Om een eufemisme te gebruiken.

Ondanks elke mogelijke actie, juridisch en andere, blijft men de private aandeelhouders en de financiële markt in zijn geheel de ondubbelzinnige en enige waarheid omtrent de werkelijke uiteindelijke vermogensrechten weigeren.

Een gebrek aan transparantie, naast een totaal gebrek aan effectieve controle (vanwege zowel de toezichthouder FSMA, als van de externe revisor als vanwege het Parlement) hebben het mogelijk gemaakt om de statutair verankerde vermogensrechten van de (private) aandeelhouders naast zich te kunnen leggen, en om de jaarwinsten en het vermogen van de vennootschap te versluizen naar de Schatkist van de meerderheidsaandeelhouder.

Daarnaast lijkt de uiteindelijke strategie van die meerderheidsaandeelhouder nu heel duidelijk te zijn geworden: via diezelfde bedrieglijke communicatie stuurt men de beurskoers naar absurd lage niveaus en zal men, na de vennootschap voldoende te hebben verzwakt, een bijkomende herkapitalisatie tegen een absurde waardering (en onaanvaardbare voorwaarden) als “noodzakelijk” aan de man brengen waardoor … private minderheidsaandeelhouders finaal uit het kapitaal zullen worden verdreven.

Op nogal wat “presentatie- en andere fouten” na wordt het vermogen van de vennootschap “waarheidsgetrouw” in beeld gebracht: de balans is wat ze is, we nemen aan dat de wetten en alle regels van de ECB en het IMF worden gerespecteerd. Door de totale afwezigheid van transparantie terzake heeft de Regentenraad echter de winstbestemming kunnen wijzigen in het uitsluitende voordeel van de Belgische Staat.

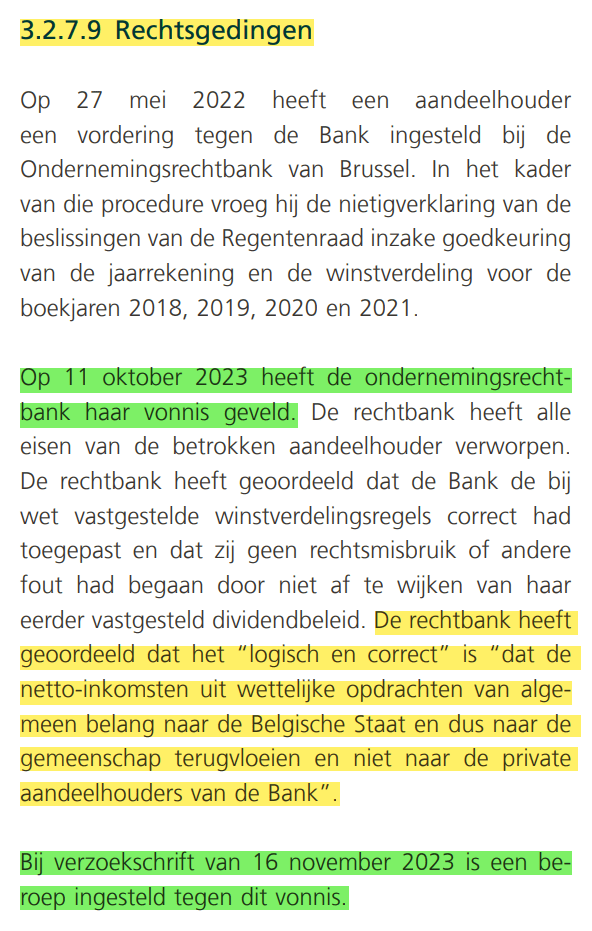

De financiële communicatie vanwege zowel de Europese Centrale Bank zelf als van de twee grootste Nationale Centrale Banken, alsook de gerechtelijke procedures voor de Ondernemingsrechtbank en het Hof van Beroep, maken dat één en ander in de werkelijke feiten nu toch wel echt onbetwistbaar is geworden.

En dus is het belangenconflict van de Gouverneur, van de directie en van de Regentenraad, naast hun verantwoorde-lijkheid omtrent de communicatie (en het doel en de manier waarop deze communicatie wordt gebruikt), het voorwerp geworden van een klacht bij de FSMA.

Een toezichthouder echter die rechtstreeks afhangt van de Minister van Financiën, vertegenwoordiger van de Belgische Staat. Zowel in zijn hoedanigheid van meerderheidsaandeelhouder als van de Soevereine Staat (de gemeenschap).

THEMA 3 :

Hier enkel dit “Eindrapport”, omdat het in de feiten op alle onderdelen WEL een volledig antwoord biedt op alles wat de Directie en de Regentenraad van de NBB blijven WEIGEREN om onbetwistbaar duidelijk te stellen.

Een “bijzonder plan” omtrent de mogelijkheden en kansen welke het bestuur ziet om te kunnen verhelpen aan de dramatische verliezen en buffertekorten (en een faling of een herkapitalisatie zal kunnen vermijden).

Wat omtrent verplichte “alarmbelprocedures” ? Waar blijft de volledige transparantie omtrent alle componenten van het eigen vermogen, inzicht in een geldende procedure wanneer er zich een eventuele herkapitalisatie zou opdringen (wanneer kan deze – door de Europese Centrale Bank, of andere – als “noodzakelijk” worden beoordeeld, op welke manier en welke basis worden de dan geldende voorwaarden bepaald, wie zal er oordelen of die voorwaarden dan fair en gerechtvaardigd zijn, …?)? Waar blijft een aandeelhoudersovereenkomst, of afspraken zoals gemaakt in buurland Nederland, in een “Eindrapport bestendiging kapitaalbeleid DNB”), … en zoveel meer.

Dit alles werd allemaal verwacht en gevraagd op de laatste algemene vergadering (over het boekjaar 2022). En NEEN, aan niets van dit alles heeft de directie ook maar enig gevolg willen geven.

WIJ zijn immers geen minderheidsaandeelhouders van De Nederlandsche Bank, waar dit alles de evidentie zelve is. Wij zijn slechts de minderheidsaandeelhouders van de beursgenoteerde Nationale Bank van België !!

Enkele belangrijke boodschappen van het bestuur:

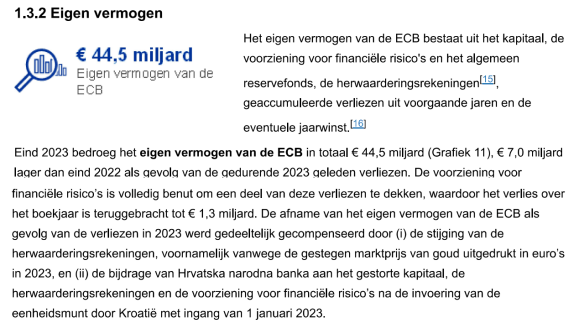

Gezien enerzijds de Regentenraad een verlies over het boekjaar 2023 heeft publiek gemaakt voor niet minder dan 3,37 MILJARD euro, en gezien de financiële communicatie vanwege de ECB zelf (en vooral DNB maar ook de BUBA),

maar daarnaast vooral ook het totale wegkijken en de duidelijke desinteresse vanwege de toezichthouder FSMA, de externe revisor en onze verkozen vertegenwoordigers van het volk,

zullen er ook deze algemene vergadering opnieuw heel wat vragen in dit verband worden gesteld.

THEMA 4 :

De “kapitaalspositie” en het “eigen vermogen”

De verliezen en de buffertekorten

Een noodzakelijke herkapitalisatie ?

- de Regentenraad bepaalt de resterende financiële buffers op 3,10 miljard euro, en de “gewenste minimale reserves” noodzakelijk om het hoofd te bieden aan de “moeilijk inschatbare risico’s”, op 7,5 miljard euro. De Regentenraad verwacht de komende 5 boekjaren een gecumuleerd verlies van 6,10 miljard euro en indien de werkelijke verliezen niet belangrijker worden dan de geraamde financiële risico’s, dan zou de vennootschap nog altijd met een negatieve kapitaalpositie van niet minder dan 3,0 miljard euro achter blijven?!

- Wanneer het boekjaar 2024 gewoon een herhaling wordt van het boekjaar 2023, dan is de resterende kapitaalpositie per balansdatum 31/12/2024 reeds negatief, en zou deze volgens de eigen ramingen (en zelfs zonder bijkomende negatieve verrassingen) voor nog minstens vijf boekjaren ook fors negatief blijven. En gezien het 1) daarna belangrijke (te reserveren) jaarwinsten zal vereisen om die negatieve kapitaalpositie weg te werken, en 2) ondanks het gewijzigde reserverings- en dividendbeleid,

- zal het met zekerheid nog verschillende bijkomende boekjaren vragen waarbij de Nationale Bank van België met een (belangrijk) negatieve kapitaalpositie zal moeten functioneren.

Het dividend- en reserveringsbeleid van de Regentenraad heeft de financiële onafhankelijkheid van de NBB zwaar aangetast (door – vanaf 2009 – miljarden euro’s als “saldo van de jaarwinst” onterecht toe te kennen aan de Belgische Soevereine Staat).

- Want: WAT is volgens de Europese Centrale Bank “fors negatief”? WAT is toegelaten doch slechts “kortstondig”?

- Maar vooral toch: de ECB en de andere NCB’s kunnen terecht en logisch stellen dat er geen probleem is wanneer hun kapitaalpositie (fors) negatief zou worden, gewoonweg omdat de belangrijke meerwaarden op hun goudvoorraad maken dat “het eigen vermogen volgens de definitie van de ECB” in belangrijke mate positief blijft.

- Bij de NBB moet deze belangrijke vraag nog altijd op ondubbelzinnige wijze worden beantwoord:

- indien de goud- (en deviezen)voorraad eigendom is van de Belgische Staat, dan kan er geen sprake zijn van een positief eigen vermogen,

- en dan is de kapitaalpositie = het eigen vermogen, en dan is die voor een periode van niet minder dan een tiental jaren of meer (fors) negatief ?!

- te negatief, en veel te lang om het zo belangrijke vertrouwen niet in het gedrang te brengen?

THEMA 5 :

De winstbestemming: WIE heeft recht op WAT ?

‘De seigneuriage’, als de eerlijke vergoeding voor ?

Het gewijzigde dividend- en reserveringsbeleid ?

- De private aandeelhouders mochten geen aanspraak kunnen maken op een te belangrijk aandeel in ‘de seigneuriage’ ?

- En met het gewijzigde dividend- en reserveringsbeleid, waarbij de Soevereine Staat nu jaren geen surplus van seigneuriage zal ontvangen (als eerlijke vergoeding voor het verleende financieringsvoordeel), net zoals de verschaffers van het kapitaal geen vergoeding zullen krijgen voor dat kapitaal (en gelopen risico’s), en dit zolang er overgedragen verliezen geboekt staan (en er nadien ontoereikende buffers zijn)?

- Het bestuur geeft nog steeds geen enkele transparantie omtrent wat het saldo van de winst kan inhouden?

- Bij het dividendbeleid heeft men het over “specifieke activa”, verkopen van onroerende goederen, maar wat met meerwaarden op de officiële externe reserve-activa? Zijn deze specifiek (en komen ze de aandeelhouders toe?), kunnen deze meerwaarden ooit in het saldo van de jaarwinst terecht komen? Wat dan ook zijn belang heeft omtrent de bepaling van “het eigen vermogen volgens de definitie van de ECB” !

THEMA 6 :

De maatregelen om (in de eerste plaats) de financiële onafhankelijkheid van de centrale bank (versneld) te herstellen,

en op die manier ook de rechten en de financiële belangen van de private aandeelhouders te beschermen.

Op het actief van de balans wordt het verlies over boekjaar 2023 tot uiting gebracht: 3.370.413.000,00 euro. Het verlies over het boekjaar 2022 (579.593.000,00 euro) werd reeds in mindering gebracht van de beschikbare reserve, wat nu ook zal gebeuren met het verlies over boekjaar 2023.

Na deze terugneming op de beschikbare reserve zal de Nationale Bank van België overgaan tot verkopen van effecten uit de Statutaire Portefeuille, om te voldoen aan het volgens de boekhoudregels vastgestelde plafond. In het jaarverslag word melding gemaakt van een 653 miljoen euro niet gerealiseerde minderwaarden? Die dan grotendeels worden gerealiseerd, als gevolg van deze gedwongen verkopen?

Het bestuur van de vennootschap heeft belangrijke fouten gemaakt bij “de winstbestemmingen”, heeft zich tot op vandaag ook nog nooit bekommerd noch enige inzet getoond om de Wetgevende meerderheidsaandeelhouder aan te zetten tot “herstellend wetgevend werk”, welke minstens de financiële onafhankelijkheid van de centrale bank zou herstellen. En de belangen en rechten van haar private aandeelhouders zou respecteren.

Concreet: wanneer zal de Regentenraad eindelijk aan de foute bepalingen in de Organieke Wet laten verhelpen, en de overeenstemmende bedragen alsook de ten onrechte afgedragen “seigneuriage als saldi van de jaarwinsten” berekenen, en deze bedragen bij de Soevereine Staat terugvorderen?

En een rentedragende vordering op die Belgische Soevereine Staat instellen, met als tegenpost een verhoging van de Beschikbare Reserve? Een vordering die zal worden afgebouwd via toekomstige (niet uit te keren) seigneuriage en dividenden aan de Staat, en die zal verhelpen aan “een negatieve kapitaalpositie”? Bijkomende financiële verliezen voor de vennootschap en haar aandeelhouders zal vermijden …!

THEMA 7 : HET EIGEN VERMOGEN

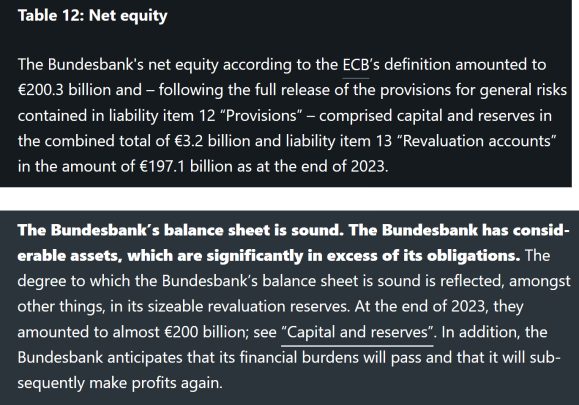

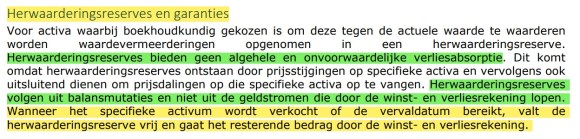

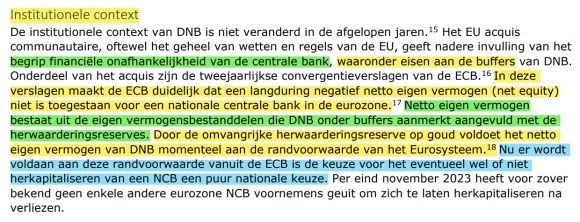

Het “eigen vermogen volgens de definitie van de Europese Centrale Bank” (the net equity according to the ECB’s definition) omvat het kapitaal en de reserves, de provisies voor financiële risico’s, en de herwaarderingsmeerwaarden (op de goud- en deviezenvoorraden).

Bij De Nederlandsche Bank: wanneer herwaarderingsreserves vrij komen, dan gaan deze bedragen door de winst- en verliesrekening, zijn ze toe te rekenen tot de kapitaalpositie, of worden ze uitgekeerd. Van fundamenteel belang: 1) indien uitkeerbaar: aan de aandeelhouders, of aan een Soevereine Staat ? 2) indien te reserveren: dan kan dit enkel wanneer het vermogen belegd in de activa uitsluitend aan de vennootschap EN aan haar aandeelhouders toebehoort.

En, enkel indien voldaan is aan deze voorwaarden, ENKEL DAN kan de Gouverneur van de Nationale Bank van België het standpunt verdedigen dat de financiële onafhankelijkheid niet in vraag kan worden gesteld, dat “een herkapitalisatie” door de aandeelhouders van de beursgenoteerde naamloze vennootschap NIET zal of kan worden opgelegd door de ECB !

THEMA 8 : DE WINSTBESTEMMING

In een gerechtelijke procedure voor de Nederlandstalige Ondernemingsrechtbank van Brussel heeft de NBB gemeend om (in allerlaatste instantie) de rechtbank te moeten informeren dat ‘de seigneuriage’ NIET het deel van de winst is die de centrale bank kan realiseren uitsluitend uit de belegging van haar aandeel in de globale bankbiljettenomloop van het ESCB, maar deze ‘seigneuriage’ WEL zou overeenkomen met het volledige netto monetaire inkomen (en zelfs “het saldo van de totale jaarwinst” zou kunnen zijn) ?

Via deze twee linken kunnen de aandeelhouders zich een eerste beeld vormen van de tekortkomingen en feiten welke worden aangeklaagd, verdere duiding kan via de andere pagina’s omtrent deze onderwerpen.

Mocht het zo zijn dat de Directie deze essentiële informatie nog steeds niet op ondubbelzinnige wijze ter beschikking stelt van haar private aandeelhouders, dan worden de verantwoordelijkheid van zowel de toezichthouder FSMA, van de nieuwe externe bedrijfsrevisor maar ook van ons onverschillig Parlement wel heel groot.

Met onze schriftelijke vragen zullen wij dan opnieuw ons vraagrecht correct uitoefenen, en zal ook een nieuwe inbreuk op dit recht zich toevoegen aan die verantwoordelijkheden …