Gouverneur Maurice Frère,

op de buitengewone algemene vergadering der aandeelhouders van 27 mei 1957:

” .. De Bank is debiteur tegenover de houders van haar bankbiljetten voor het totaal nominaal bedrag van de circulatie. Zij is eveneens debiteur voor de creditsaldi der rekeningen die in haar boeken zijn geopend. Ten slotte heeft zij andere schulden die, ofschoon niet dadelijk opeisbaar, ongetwijfeld verbintenissen zijn.

Voor al die schulden staat de Bank in met al haar activa …”.

Inderdaad, met de waarde van alle eigen activa alle schulden van de Bank kunnen terugbetalen.

DAT was ook de bedoeling van de wetgever met “de dekkingscoëfficiënt” voor de bankbiljettenomloop door een goudvoorraad.

En het daarna nog resterende vermogen is het eigen vermogen, statutair toebehorend aan de aandeelhouders.

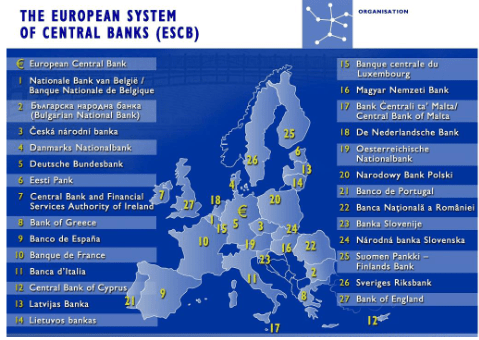

De Nationale Bank van België is een volledig geïntegreerd onderdeel van het Europees Stelsel van Centrale Banken (ESCB). Zij is ook de enige Nationale Centrale Bank (NCB) die, ondanks haar beursnotering, ” bepaalde problemen ” heeft met het garanderen van zelfs maar een minimale transparantie omtrent de omvang en de componenten van haar eigen vermogen.

Zelfs op het moment dat het bestuur (in 2022) miljardenverliezen moet opbiechten, en zowel de bestaande aandeelhouders als de markt in zijn geheel behoefte hebben aan een geruststellende, volledige en vooral waarheidsgetrouwe communicatie (en dan vooral omtrent het eigen vermogen van de centrale bank), blijft het bestuur duidelijk moeite hebben met het concept “eigen vermogen van de Nationale Bank van België”.

Op de algemene vergadering van 20 mei 2019 verkondigde Directeur Tim Hermans het volgende standpunt vanwege het bestuur van de beursgenoteerde Nationale Bank van België:

” Het bestuur van de Nationale Bank van België wenst in de toekomst niet langer over het vermogen van de centrale bank te spreken in termen van eigen vermogen en schulden van de vennootschap “.

Deze “wens om geen transparantie te moeten brengen” vindt ongetwijfeld zijn oorsprong in het bestaan van een Artikel 9bis van de Organieke Wet, als slechts één van de talrijke gemaakte historische fouten. Men heeft immers rechtbanken zo ver gekregen dat “de goudvoorraad van de NBB eigenlijk van de Belgische Staat zou zijn”?

Een onverantwoorde situatie van misleiding en bedrog en, in combinatie met het Artikel 32 van de Organieke Wet, vooral ook van totale rechtsonzekerheid. Gezien de beursnotering (en het belang van informatieverplichtingen) een steeds harder tikkende tijdbom …

Ook bij de Nationale Bank van België gaat de volgende regel immers op:

Eigen vermogen (equity) is het overblijvend belang in de activa van de onderneming na aftrek van alle verplichtingen.

(K. Van Hulle en N. Lybaert, Boekhoud- en jaarrekeningenrecht)

De wetgever heeft deze winstverdelingscascade voorzien omwille van de specifieke situatie van de Bank. Als instelling met wettelijke taken van algemeen belang is zij niet één-op-één vergelijkbaar met andere “gewone” naamloze vennootschappen volgens het gemeen recht.

En als centrale bank met een bijzondere kapitaalstructuur is zij niet één-op-één te vergelijken met andere centrale banken.

Dit standpunt neemt het bestuur van de Nationale Bank van België telkens weer in, ook in een advies aan het parlement toe. Nochtans is nevenstaande feit van toepassing op elke “gewone” naamloze vennootschap, en ook voor elke volledig geïntegreerde Nationale Centrale Bank van het ESCB (wanneer er geen statutaire beperkingen gelden).

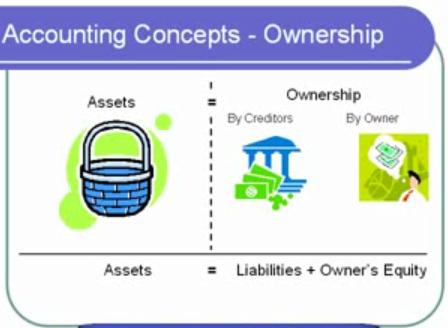

Alle activa welke haar juridisch toebehoren, en welke (met respect voor de dwingende regels van het Richtsnoer van de ECB) op haar balans tot uiting worden gebracht, werden gefinancierd met ofwel eigen schulden (vreemd vermogen) ofwel met middelen toebehorend aan de eigenaars van de vennootschap (eigen vermogen).

Het totale vermogen (ook) van een centrale bank is samengesteld uit het vreemd vermogen en het eigen vermogen. Aan de passiefzijde van de balans vinden we informatie over waar de onderneming de werkingsmiddelen heeft gehaald om al haar opdrachten en de doelstellingen van de vennootschap te kunnen realiseren.

Wanneer alle activa van de vennootschap worden ten gelde gemaakt, en men betaalt daarmee het volledige vreemd vermogen terug aan de schuldeisers van de vennootschap, dan komt het (eventuele) saldo toe aan de eigenaars.

Aan de aandeelhouders van de vennootschap dus, aan wie anders ?

Het is echt niet moeilijker dan dat, ook niet bij een centrale bank.

De samenstelling en de aard van de activa (en passiva) van een centrale bank zijn dan wel verschillend van die van een “gewone (naamloze) vennootschap”, maar dat gegeven op zich wijzigt niets aan deze basisprincipes.

Het vermogen van een vennootschap (algemeen geldend)

K. Van Hulle en N. Lybaert, Boekhoud- en jaarrekeningrecht, die Keure, Brugge, 2005:

Artikel 88 van het KB van 30 januari 2001 toont eveneens duidelijk aan welke componenten deel uitmaken van het eigen vermogen.

Het vermogen van de schuldeisers

The ownership by creditors

The liabilities

Het vreemd vermogen bestaat uit de werkingsmiddelen die door derden (niet-eigenaars) worden ter beschikking gesteld aan de onderneming.

Het gaat hier grotendeels om leningen toegestaan aan de onderneming.

H. De Munck, inleiding tot de bedrijfskunde

I. Kapitaal (Geplaatst en niet opgevraagd kapitaal)

II. Uitgiftepremies

III. Herwaarderingsmeerwaarden

IV. Reserves:

A) Wettelijke reserve (voor eigen aandelen, andere reserves)

B) Onbeschikbare reserves

C) Belastingvrije reserves

D) Beschikbare reserves

V. Overgedragen winst of overgedragen verlies

VI. Kapitaalsubsidies en VII. Voorzieningen en uitgestelde belastingen

Het vermogen van de eigenaars van de vennootschap

The owner’s equity

Naast schulden en voorzieningen staan ook de eigen middelen op de passief zijde. (…) onder de eigen middelen kan men onderscheiden: () Het kapitaal () De reserves: reserves vinden normaal hun oorsprong in winsten die door de vennootschap werden gemaakt en niet werden uitgekeerd of opgenomen in het kapitaal. Het zijn dus per definitie interne fondsen.

Het kapitaal:

bij de oprichting en bij eventuele latere kapitaalsverhogingen hevelen de eigenaars van de vennootschap – onvoorwaardelijk – een deel van hun privé-vermogen over naar het vermogen van de vennootschap;

De reserves:

Vinden normaal hun oorsprong in winsten die door de vennootschap werden gemaakt en niet werden uitgekeerd of opgenomen in het kapitaal. Het zijn dus per definitie interne fondsen.

“Er zijn wettelijke, beschikbare, onbeschikbare, en belastingvrije reserves.”

Herwaarderingsmeerwaarden:

Speciale buffers gebonden aan waardeveranderingen van de activa en schulden in de boeken van de centrale bank.

Het eigen vermogen van Nationale Centrale Banken

Volledig geïntegreerde onderdelen van het ESCB

We duiden en illustreren via enkele bijdragen aangereikt door

De Nederlandsche Bank:

Los van de fragmenten die we hiernaast citeren om enkele van onze standpunten te illustreren en bevestigd te zien, zijn deze drie teksten zonder meer heel lezenswaardig voor elkeen die zich een juister beeld wil vormen omtrent centrale banken …

De teksten spreken voor zich, zijn heel actueel (en dus niet achterhaald), betreffen een Nationale Centrale Bank (eveneens volledig geïntegreerd onderdeel van het ESCB).

Zij zullen op deze webpagina regelmatig worden gebruikt om ook andere essentiële standpunten te ondersteunen (of te weerleggen).

De belangrijkste bedoeling hier is het standpunt vanwege de Nationale Bank van België weerleggen alsof (Nationale) Centrale Banken “geen gewone” (naamloze) vennootschappen zouden zijn, die als gevolg van hun opdrachten in het algemeen belang een vermogen zouden hebben dat “niet eigen maar ook niet vreemd” zou zijn. Dat de Nationale Bank van België geen eigen vermogen zou hebben ?!

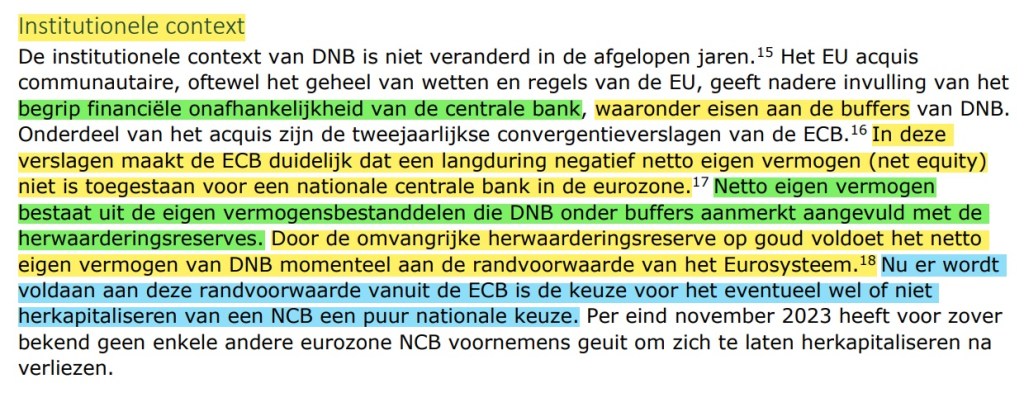

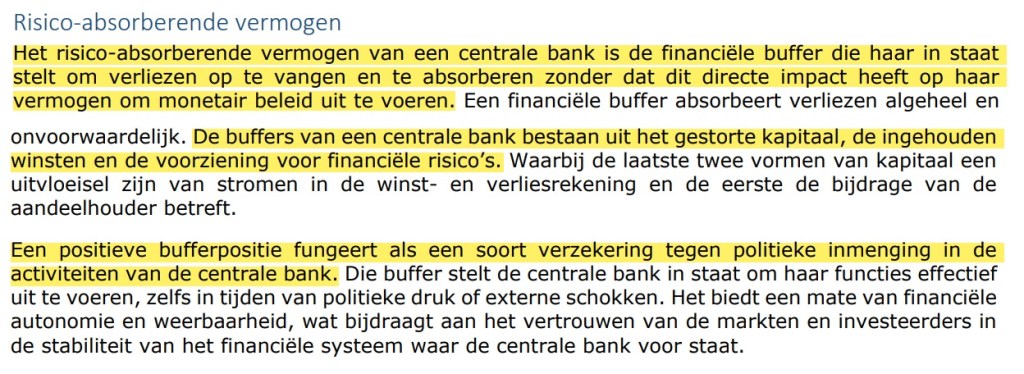

HET probleem van de NBB betreft de balansposten “12. Herwaarderingsrekeningen” en “10.3 Overige passiva – Diversen – Onbeschikbare reserverekening”. Balansposten welke onbetwistbaar componenten zijn van het netto eigen vermogen !!

In de convergentieverslagen van de ECB wordt bepaald dat “het netto eigen vermogen” van Nationale Centrale Banken bestaat uit “de eigen vermogenbestanddelen die als financiële buffers worden aangemerkt”, aangevuld met … “de herwaarderingsmeerwaarden” !

Bron: Eindrapport DNB (12/2023 – pagina 20)

De goud- en deviezenvoorraden van de Nationale Centrale Banken worden door het IMF erkend als “de officiële externe reserve-activa” van haar lidstaten. Die activa hebben een functie, een NCB dient altijd over bepaalde voorraden te beschikken …

Omdat een verkoop van deze activa, om redenen van de aanzuivering van geboekte verliezen en het wegwerken van een “negatief eigen vermogen” niet de bedoeling kan zijn, maar in noodgevallen wel een mogelijkheid kan zijn, wordt deze vermogenscomponent door de Europese Centrale Bank heel terecht WEL tot het netto eigen vermogen van de NCB gerekend.

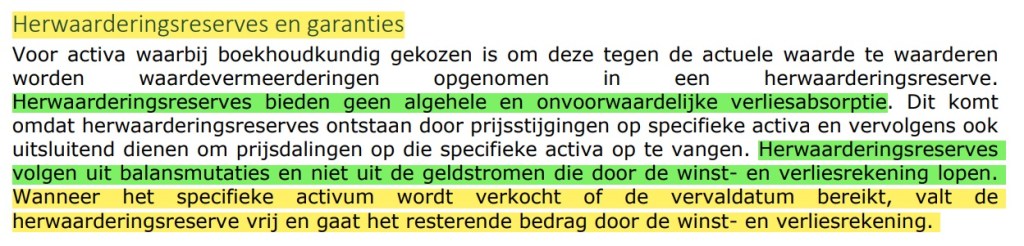

Bij De Nederlandsche Bank maakt men heel duidelijk wat de reden is waarom de balanspost “Herwaarderingsrekening” NIET gewoon onder het netto eigen vermogen van de vennootschap mag worden gerekend, doch onbetwistbaar wel tot datzelfde netto eigen vermogen hoort:

- bedragen geboekt in deze balanspost zijn het gevolg van marktwaarderingen, die (niet gerealiseerde) meerwaarden als resultaat hebben

- het is pas op het moment van een effectieve realisatie (door verkoop, of vergelijkbare transacties) dat die meerwaarden zich effectief aan het eigen vermogen toevoegen

Bron: Eindrapport DNB (12/2023 – pagina’s 12-13)

Op het moment dat herwaarderingsmeerwaarden effectief worden gerealiseerd gaan ze door de resultatenrekening en worden ze effectief (al dan niet) uitkeerbaar eigen vermogen !!

Enkel de Statuten zijn bepalend voor de uiteindelijke rechten over dat eigen vermogen.

Net zoals bij de Nationale Bank van België liggen de uiteindelijke rechten over het maatschappelijk (eigen) vermogen volledig en uitsluitend bij de aandeelhouder van de vennootschap.

De vennootschap draagt alle financiële risico’s, winsten en vermogen kunnen uitsluitend aan de eigenaar worden uitgekeerd, wanneer het fout gaat is het de aandeelhouder die vermogen bijpast …

Bij DNB is dat de Nederlandse Staat, in haar rol als aandeelhouder !!

Bron: Eindrapport DNB (12/2023 – pagina 18)

Een duidelijke evolutie in de financiële communicatie van het ESCB

De onderstaande drie bijdragen, ter illustratie van de manier waarop de Europese Centrale Bank en de twee belangrijkste Nationale Centrale Banken communiceerden omtrent hun eigen vermogen, zijnde de optelsom van “een eigen vermogen” en de “eigen financieringsmiddelen”.

Dit tot de rapportering over het boekjaar 2022 (het eerste verliesjaar) …

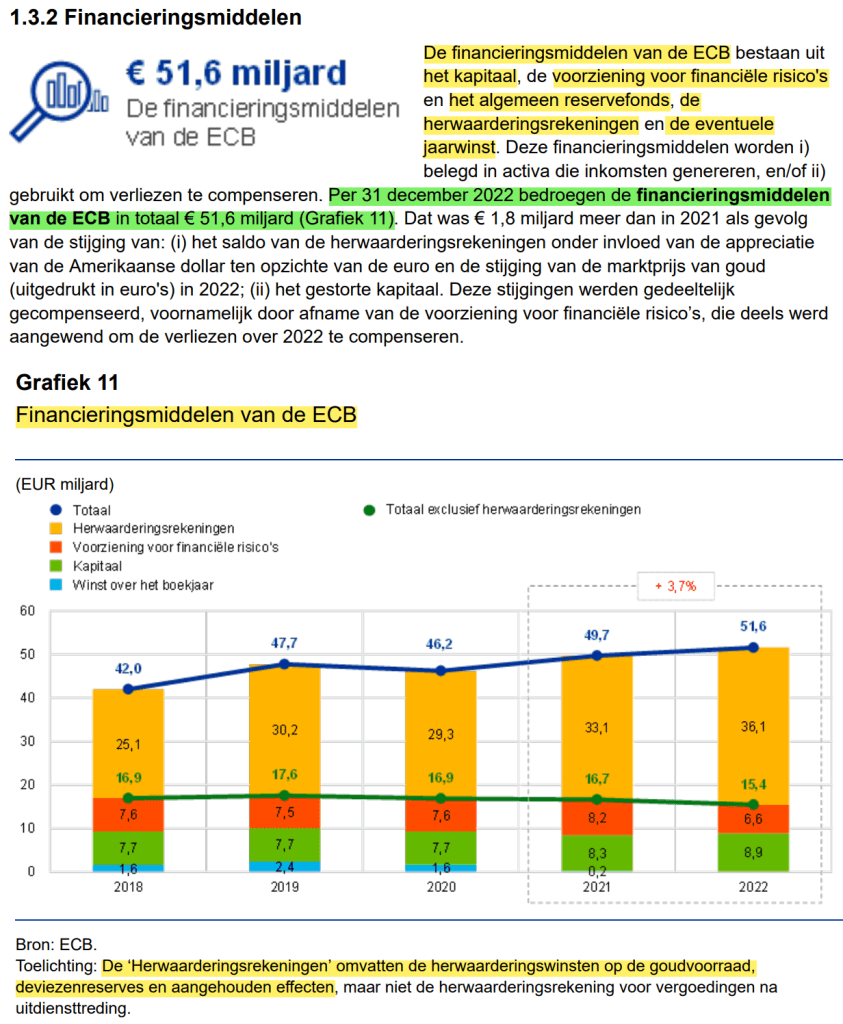

Op haar eigen webpagina licht de Europese Centrale Bank toe dat ook de Nationale Centrale Banken wel degelijk een eigen vermogen hebben, hoe dit eigen vermogen tot stand komt en dat ... ” de herwaardering van een deel van de activa van de centrale bank deel uitmaken van het eigen vermogen van de centrale bank, en bijdraagt aan de soliditeit.”

Problemen omtrent een ontoereikend eigen vermogen oplossen met te realiseren meerwaarden op (officiële externe reserve) activa? Dat kan toch uitsluitend wanneer die activa jouw volkomen eigendom uitmaken?

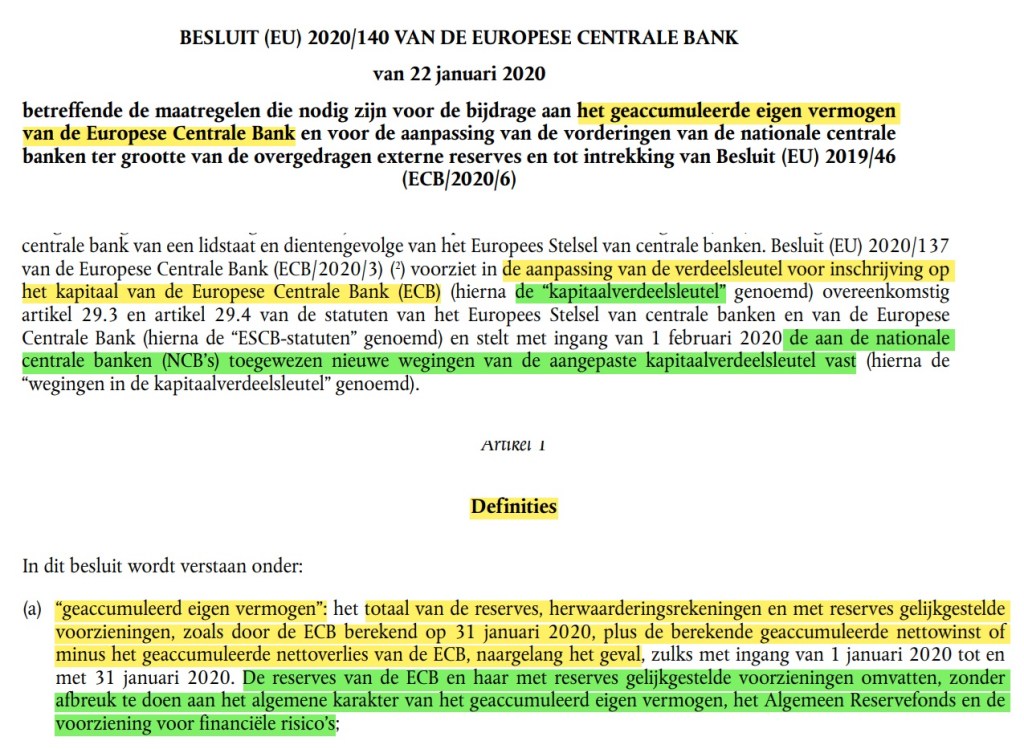

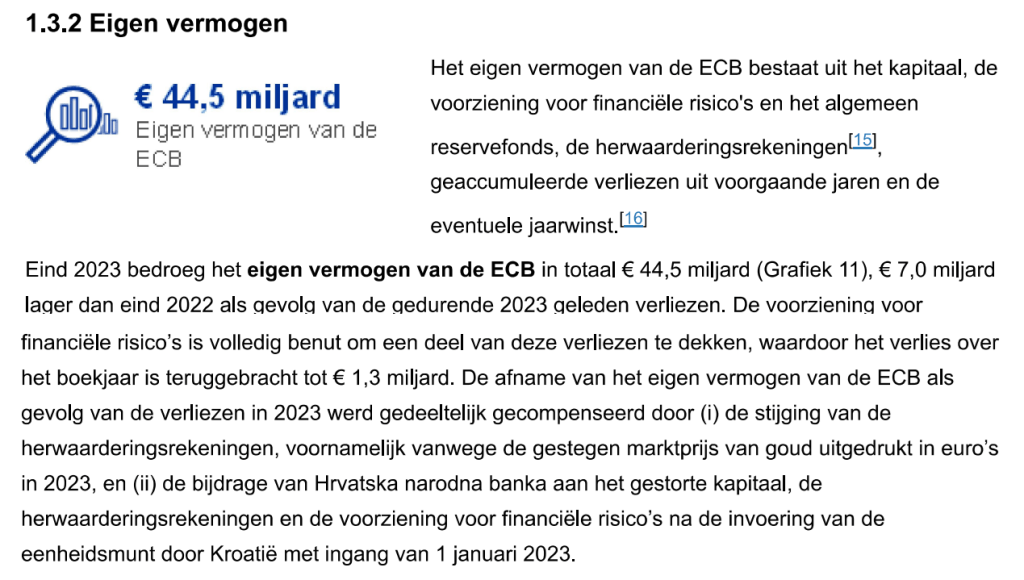

De herschikkingen of wijzigingen in het aandeelhouderschap van de ECB worden geregeld door de Statuten van het ESCB (artikel 29.3), en men heeft het hierbij over “een kapitaalverdeelsleutel” die het relatieve aandeel van elke NCB bepaalt in het “geaccumuleerde eigen vermogen van de ECB“:

De ECB hanteert als definitie voor het geaccumuleerde eigen vermogen:

” het totaal van de reserves, herwaarderingsrekeningen, en met reserves gelijkgestelde voorzieningen.

De ECB heeft ook een in euro luidende “eigenmiddelen-portefeuille”, welke zij in haar toelichting bij de balanspost 6.2 “Overige financiële activa”: “Deze post bestaat uit de belegging van de eigen middelen van de ECB die worden aangehouden als een directe tegenpost van het kapitaal en de reserves van de ECB.”

En wanneer de ECB in haar jaarverslagen een duidelijk grafisch overzicht geeft van de evolutie van haar balans, blijkt overduidelijk:

- Dat ook voor een centrale bank haar NETTO-VERMOGEN (of eigen vermogen) gelijk is aan het vermogen wat overblijft na van al haar activa het vreemd vermogen af te trekken;

- De balanspost “Herwaarderingsmeerwaarden” inderdaad tot het eigen vermogen worden gerekend;

- Een balanspost “Overige passiva” NOOIT tot het eigen vermogen kan worden gerekend, een onbeschikbare reserverekening dus ALTIJD onder dat eigen vermogen dient te worden ondergebracht!

Jaarverslag van de ECB (31/12/2022)

Wanneer er nog wat meer aandacht en belang zal worden gegeven aan het “eigen vermogen” (of noem het de “financieringsmiddelen”) van een NCB:

Natuurlijk hoort ook de balanspost “Herwaarderingsrekeningen” tot het eigen vermogen van de centrale bank …

Deze Nationale Centrale Bank heeft het in haar toelichting bij de balanspost 9.3 “Overige financiële activa” over: “De beleggingen in de Overige Financiële Activa geven in principe de omvang van het Eigen Vermogen van DNB weer”.

Vermits DNB, bij realisatie van de meerwaarden op haar goudvoorraad (tot hun effectieve realisatie geboekt in “Herwaarderingsmeerwaarden”), deze meerwaarden toevoegt aan haar beschikbare reserve, is het logisch dat zij ook deze balanspost toerekent aan haar Eigen Vermogen.

Webpagina DNB :

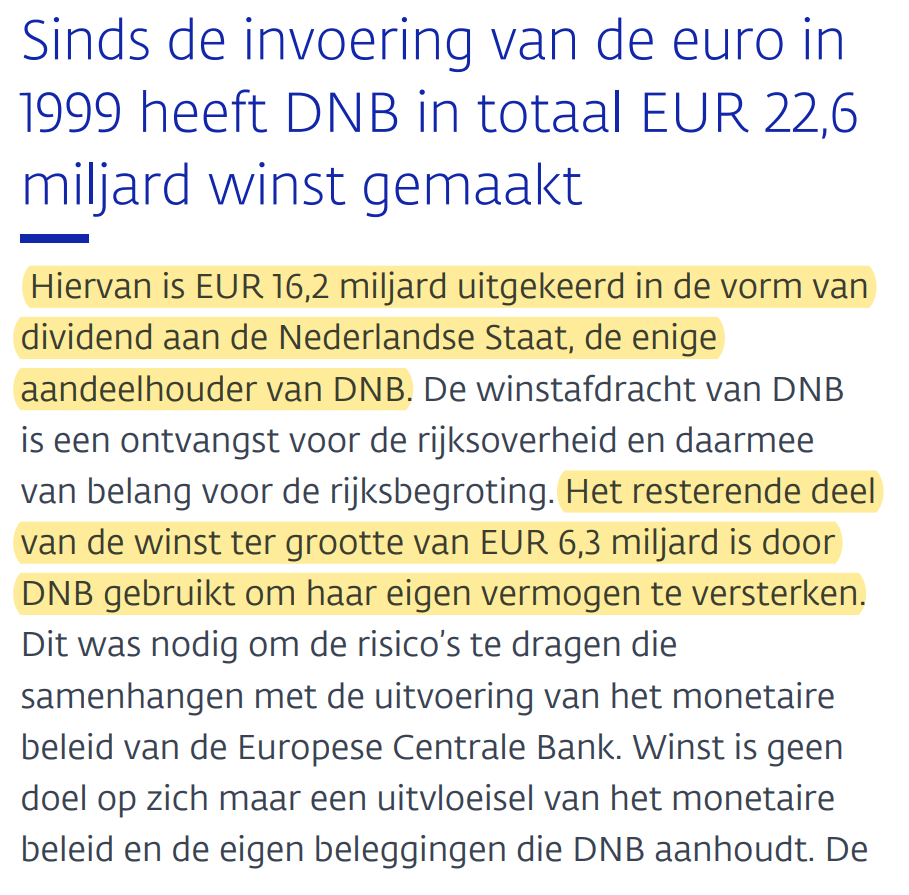

Ook bij een Nationale Centrale Bank van het ESCB worden de jaarwinsten ofwel (uitsluitend) aan de aandeelhouder uitgekeerd, ofwel gebruikt om het eigen vermogen te versterken.

DNB heeft dus wel degelijk een eigen vermogen, en geeft totale transparantie over dat eigen vermogen. Zowel over de over de oorsprong, als over de componenten, als over de omvang en de functie van dat eigen vermogen.

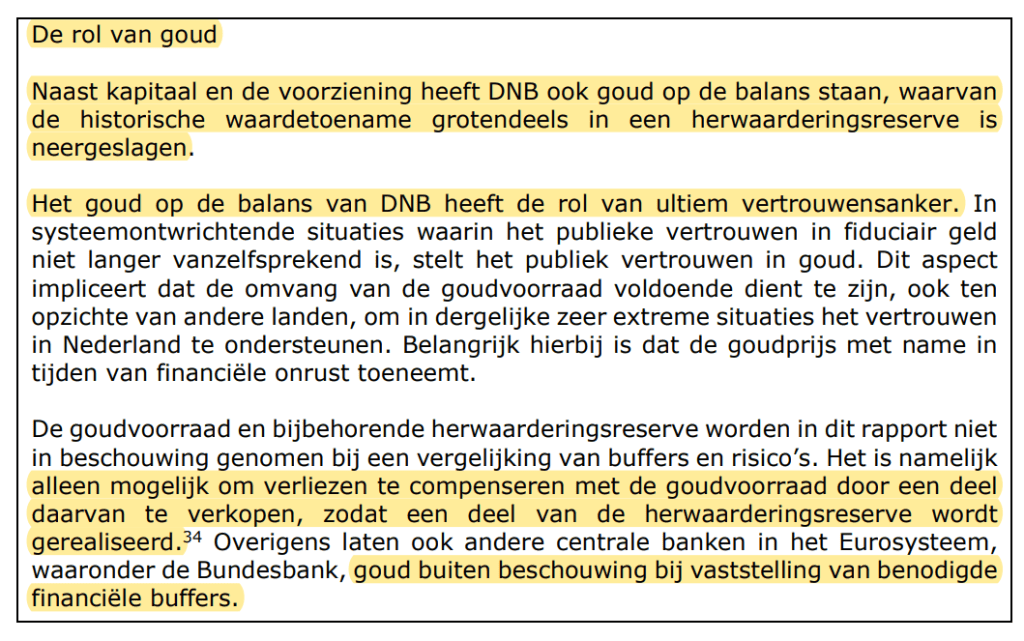

En in het “Eindrapport werkgroep kapitaalbeleid DNB” (25/10/2018) stellen de Minister van Financiën (als aandeelhouder) en het bestuur van DNB:

De goudvoorraad van DNB wordt buiten beschouwing gelaten voor de bepaling van de opbouw van de juiste financiële buffers via de winstreservering, maar zij maken er onbetwistbaar een onderdeel van uit en vervullen binnen die eigen financieringsmiddelen de rol van een “ultiem vertrouwensanker”, welke uitsluitend zal worden ingezet in uiterste noodgevallen.

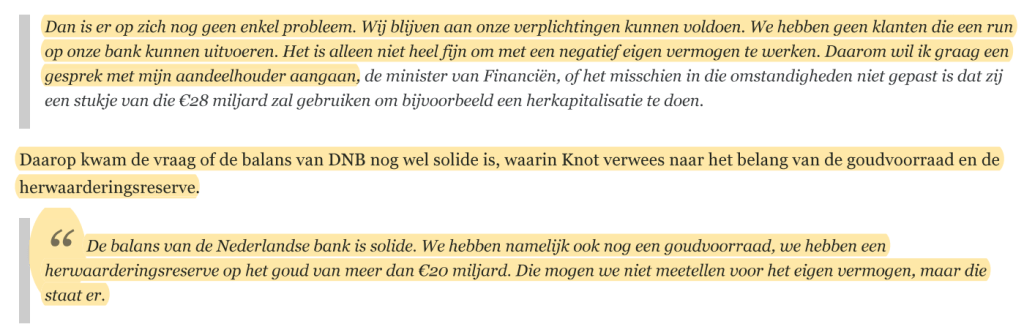

President Klaas Knot verduidelijkt en bevestigt alles:

(interview Buitenhof)

De laatste uitspraak zegt alles :

de herwaarderingsmeerwaarden op de goudvoorraad worden niet tot het eigen vermogen gerekend,

doch horen ongetwijfeld wel tot de eigen financieringsmiddelen, zijn de eigendom van DNB

en kunnen worden ingezet om … te verhelpen aan noodsituaties en aan een langdurig negatief eigen vermogen.

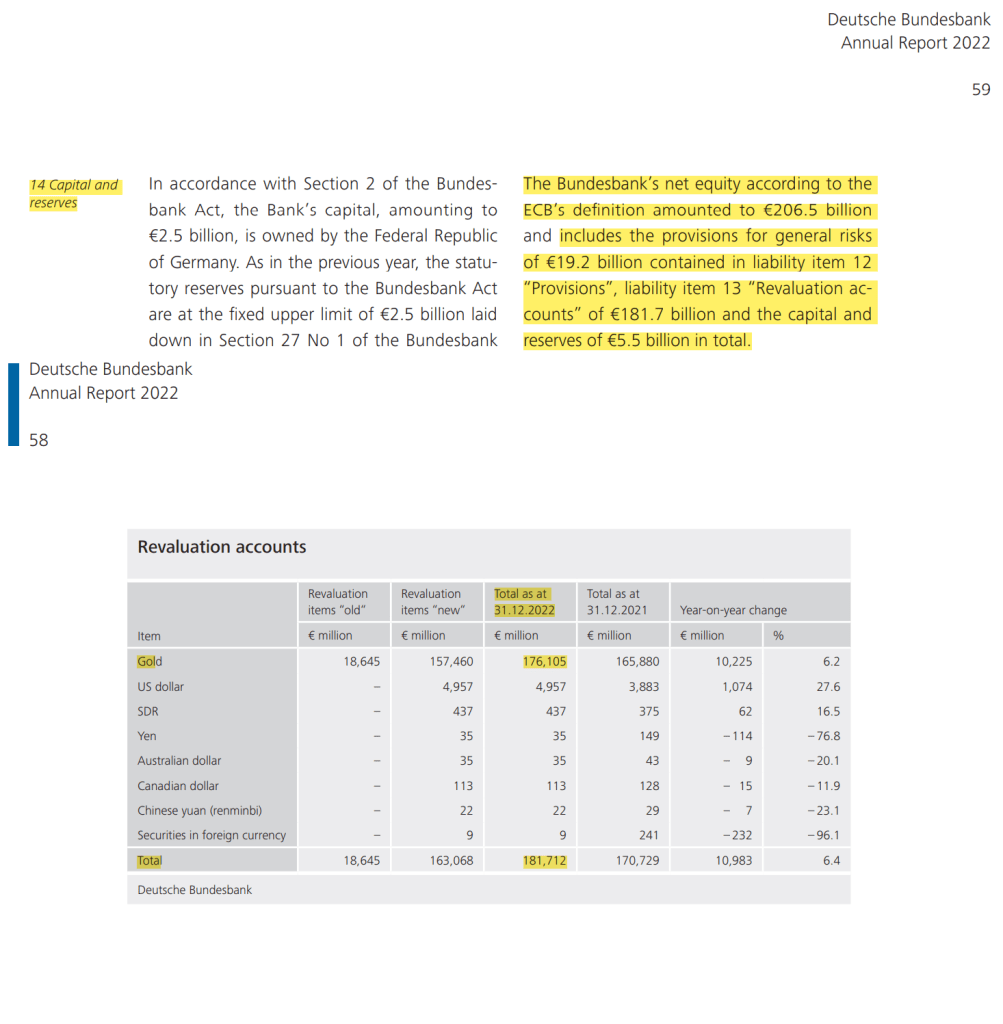

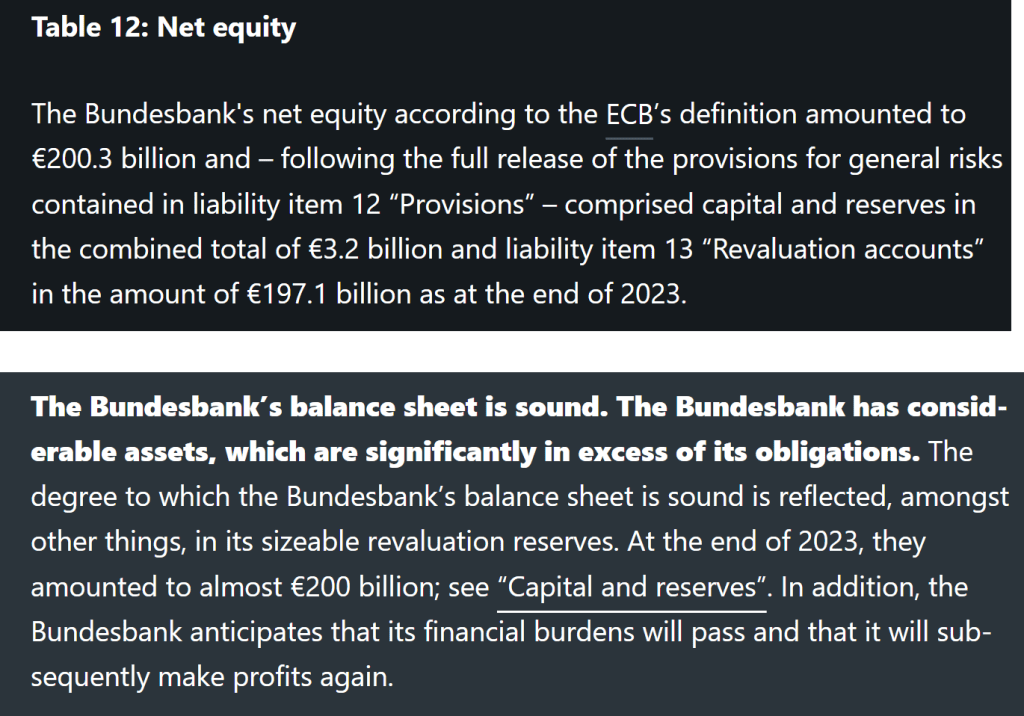

Jaarverslag Deutsche Bundesbank 2022

Bij de Deutsche Bundesbank, de grootste en belangrijkste NCB van het ESCB, hebben ze het over “een netto eigen vermogen volgens de definitie van de Europese Centrale Bank“.

Dat “netto eigen vermogen”, of de eigen financieringsmiddelen volgens de definitie van de ECB, omvat voor elke NCB dezelfde componenten. En dus ook de niet gerealiseerde (herwaarderings)meerwaarden op de goud- en deviezenvoorraden.

In de verbonden toelichting geeft de Deutsche Bundesbank zelfs volgende bijkomende transparantie:

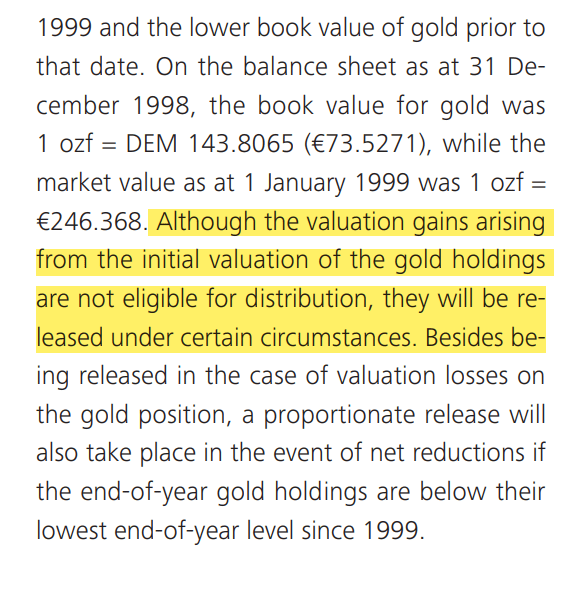

Inderdaad, het is niet voorzien dat een deel van de herwaarderingsmeerwaarden op haar goudvoorraad (het verschil tussen de waarde op 31/12/1998 en de kostprijs) in aanmerking komen voor uitkering aan de aandeelhouders, doch die meerwaarde maakt wel, samen met de verdere waardestijging (vanaf 1/1/1999) deel uit van het eigen vermogen. Immers:

“Onder bepaalde omstandigheden komen ook die meerwaarden op de goudvoorraad wel in aanmerking om te worden vrijgemaakt …”

Het moet dit “eigen vermogen volgens de definitie van de Europese Centrale Bank” zijn welke volgens het verdrag slechts kortstondig negatief mag uitkomen (om de financiële onafhankelijkheid van de NCB niet in het gedrang te brengen).

En vanaf het dramatische boekjaar 2023 :

het erkende belang van “een geruststellende en transparante financiële communicatie”

Uit de jaarverslagen over het boekjaar 2023 …

Geen gewauwel meer door een onderscheid te willen maken tussen het werkelijke eigen vermogen en “eigen financieringsmiddelen” …

” Het eigen vermogen is voldoende groot om het vertrouwen te behouden in het Eurosysteem ” (en dus in ons vertrouwensgeld, uw bankbiljetten in euro) !

En wanneer daar de ongerealiseerde meerwaarden op de goudvoorraden voor noodzakelijk zijn, dan worden ook die balansposten volwaardig “eigen vermogen”.

Transparantie, een goede zaak voor de aandeelhouders, een goede zaak voor de gebruikers van het fiduciair geld!

” The Bundesbank’s net equity according to the ecb’s definition ” (sizeable revaluation reserves inbegrepen) maken dat de balans van de deutsche bundesbank gezond blijft …

Bron: Eindrapport DNB (12/2023 – pagina 11)

De opdrachten en de taken van het Europees Stelsel van Centrale Banken:

De Nationale Bank van België maakt integrerend deel uit van het ESCB. Net zoals elke andere Nationale Centrale Bank (NCB) van het Europees Stelsel van Centrale Banken (ESCB) voert ook de Nationale Bank van België identiek dezelfde “opdrachten in het algemeen belang” uit.

Statuten van de ECB – Artikel 14 – Nationale Centrale Banken:

(..) 14.3. De nationale centrale banken maken een integrerend deel uit van het ESCB en handelen in overeenstemming met de richtsnoeren en instructies van de ECB. De Raad van bestuur neemt de nodige maatregelen teneinde te verzekeren dat aan de richtsnoeren en instructies van de ECB wordt voldaan, en eist dat hem alle benodigde informatie wordt verstrekt. (..)

Statuten van de ECB – Artikel 3 – Taken:

3.1. Overeenkomstig artikel 127, lid 2, van het Verdrag betreffende de werking van de Europese Unie zijn de via het ESCB uit te voeren fundamentele taken:

- het bepalen en ten uitvoer leggen van het monetair beleid van de Unie;

- het verrichten van valutamarktoperaties in overeenstemming met de bepalingen van artikel 219 van genoemd Verdrag;

- het aanhouden en beheren van de officiële externe reserves van de lidstaten;

- het bevorderen van een goede werking van het betalingsverkeer.

De Nationale Bank van België geeft als volledig geïntegreerde Nationale Centrale Bank (NCB) van het ESCB, samen met de ECB en de andere NCB’s, de bankbiljetten in euro uit:

Statuten van de ECB – Artikel 16 – Bankbiljetten

Overeenkomstig artikel 128, lid 1, van het Verdrag betreffende de werking van de Europese Unie heeft de Raad van bestuur het alleenrecht machtiging te geven tot de uitgifte van eurobankbiljetten binnen de Unie. De ECB en de nationale centrale banken mogen bankbiljetten uitgeven. De door de ECB en de nationale centrale banken uitgegeven bankbiljetten zijn de enige bankbiljetten die binnen de Unie de hoedanigheid van wettig betaalmiddel hebben. De ECB eerbiedigt zoveel mogelijk de bestaande gebruiken inzake de uitgifte en het ontwerp van bankbiljetten.

Het is een onbetwistbaar feit dat elke Nationale Centrale Bank van het ESCB, en dus ook de Nationale Bank van België, inderdaad allemaal diezelfde “opdrachten in het algemeen belang” uitvoeren, maar hiertoe NIET het vermogen toebehorend aan die gemeenschap aanwendt, doch WEL het vermogen van de vennootschap inzet.

Het is dus NIET de Soevereine Belgische Staat, in vertegenwoordiging van de collectiviteit van burgers, maar WEL de vennootschap NBB die alle risico’s op belangrijke verliezen verbonden aan deze talrijke opdrachten op zich neemt.

“Activa en passiva worden alleen verantwoord op de balans van de rapporterende entiteit wanneer AAN ALLE volgende voorwaarden is voldaan:

b) in wezen ALLE risico’s en voordelen verbonden aan de betreffende actief- of passiefpost voor rekening komen van de rapporterende entiteit.

Richtsnoer van de ECB van 11 november 2010 – Artikel 6 (Verantwoording van activa en passiva)

De Nationale Bank van België bevestigt in de toelichtingen van haar eigen jaarverslagen inderdaad dat haar rol als centrale bank in niets verschillend is van die van de andere (Nationale) Centrale Banken, en dat alle financiële risico’s (eveneens net als dat bij al die andere centrale banken en financiële ook het geval is) worden gedragen met het eigen vermogen van de vennootschap (en haar aandeelhouders):

Van een onafhankelijke Regentenraad, als verantwoordelijk bestuur van de belangrijkste vennootschap van ons land, moet worden verwacht dat zij minstens betere en juistere inzichten hebben dan “wakkere beleggers”.

Net zoals van een toezichthouder en externe revisor trouwens.

Wanneer de Nationale Bank van België een volledig geïntegreerd onderdeel uitmaakt van het ESCB, EN dezelfde verplicht te respecteren boekhoudkundige richtlijnen en waarderingsmethodes van het Richtsnoer van de ECB moet toepassen, EN volledig dezelfde opdrachten (van algemeen belang) moet uitvoeren zoals ook elke andere NCB dit moet doen, EN samen met de andere NCB’s het emissierecht van de bankbiljetten in euro (en dus ook de seigneuriage) deelt,

EN net als elke andere NCB (en zoals dat ook voor elke financiële instelling het geval is) alle risico’s verbonden aan alle activa op haar balans (en dus ook haar officiële externe reserve-activa) voor eigen rekening neemt, En ook alle activa op haar balans met eigen vermogen heeft verworven, …

En de Nationale Bank van België in het verleden dezelfde winsten, resultaat van dezelfde activiteiten als bv. De Nederlandsche Bank, heeft gerealiseerd en nu ook, in navolging van diezelfde DNB, dezelfde miljardenverliezen, resultaat van dezelfde (monetaire) activiteiten moet opbiechten, …

Mogen we dan besluiten dat ook de beursgenoteerde naamloze vennootschap Nationale Bank van België een EIGEN vermogen heeft?

” Voor een wakkere belegger is het dan ook niet moeilijk om in te zien dat onze centrale bank niet anders in elkaar zit dan De Nederlandsche Bank.”

(Jean Vanempten, senior writer).

Inderdaad, “de vergelijkbaarheid” als een belangrijk principe vervat in de Richtsnoeren van de ECB.

Temeer omdat, als slechts één voorbeeld van de tientallen totale tegenstrijdigheden in de financiële communicatie vanwege het bestuur van de Nationale Bank van België:

de NBB hanteert het concept “Eigen Vermogen” soms ook wel eens, en gebruikt het ook als basis voor de berekening van de fiscaal aftrekbare notionele interest.

HAAR herwaarderingsmeerwaarde op HAAR goudvoorraad, als een component van HAAR eigen vermogen …

De Nationale Bank van België trekt in ieder geval de waarde van de goudvoorraad (van de Belgische Staat? sic) NIET af van haar eigen vermogen wanneer er een fiscaal voordeel aan verbonden is ..?

DE VERMOGENSRECHTEN

OVER HET EIGEN VERMOGEN VAN EEN CENTRALE BANK

Bij elke Nationale Centrale Bank (NCB) van het Europees Stelsel van Centrale Banken (ESCB) is het onbetwistbaar: ALLE activa, zonder enige uitzondering, zijn de uitsluitende en volkomen eigendom van de rechtspersoon de Nationale Centrale Bank zelf. Elke NCB heeft zijn eigen van haar aandeelhouders afgescheiden eigen vermogen, en dit vermogen is dus belegd in eigen activa.

Daarnaast werden (krachtens de Statuten met ingang van 1 juni 1998) zowel de Europese Centrale Bank (ECB) als het Europees Stelsel van Centrale Banken (ESCB) opgericht. De ECB werd opgericht als de kern van het Eurosysteem en het ESCB, en de ECB en de nationale centrale banken verrichten tezamen de taken die aan hen zijn toevertrouwd. De NCB’s zijn de enige aandeelhouders van de ECB, en hebben bij de oprichting een deel van hun eigen officiële externe reserve-activa in de rechtspersoon ECB ingebracht. Deze inbrengen van activa in de ECB zijn te beschouwen als een doelvermogen.

De eigendomsrechten over de activa kunnen dus nooit worden betwist noch in twijfel getrokken: deze eigendomsrechten liggen uitsluitend bij de centrale bank zelf. Uitspraken (of andere bepalingen) dat officiële externe activa “eigenlijk de eigendom zijn” van een andere rechtspersoon (zoals van een Belgische Staat) zijn zonder enige grond. Een eventuele betwisting kan enkel worden gevoerd omtrent de uiteindelijke eigendomsrechten over het vermogen welke belegd is in die activa.

DOOR NIETS BEPERKTE VERMOGENSRECHTEN

” De ontbinding kan niet plaatshebben dan bij Wet. ”

NBB (Artikel 11 van de Statuten)

Een vereffening van een vennootschap, weze het via wet, is geen hypothese of kan niet zo maar worden uitgesloten. Een duidelijke, waarheidsgetrouwe en transparante financiële rapportering is dus van essentieel belang.

De aandeelhouders, hun erfgenamen of hun schuldeisers mogen noch de zegels doen leggen op de goederen en waarden van de Bank, noch de verdeling of de veiling vragen, noch zich in haar beheer mengen. Voor de uitoefening van hun rechten moeten zij zich houden aan de inventarissen der vennootschap en aan de besluiten van de algemene vergadering.

Nationale Bank van België (Artikel 7 van de Statuten)

De “inventarissen der vennootschap”, de balans en de jaarrekening dus, zijn bepalend voor de uitoefening van de rechten van de aandeelhouders. Opnieuw een bevestiging van het belang van een transparante financiële rapportering, waarbij de balans een waarheidsgetrouw beeld moet geven van dat vermogen van de centrale bank. Deze kwaliteitsvolle rapportering zou gegarandeerd moeten zijn, gezien:

” De Nationale Bank van België bevestigt in haar syntheseconclusie dat zij onderworpen is aan de verplichting van financiële rapportering volgens de vereiste van het getrouw beeld bepaald in Artikel 5 van het Koninklijk Besluit van 14 november 2007.”

Arrest van het Hof van Beroep van 28 oktober 2019

En dus houden de aandeelhouders van de Nationale Bank van België zich aan het (wettelijk gewaarborgde) waarheidsgetrouwe beeld van het vermogen zoals het bestuur dit op de balans tot uiting brengt, en oefenen zij hun rechten uit zoals Statutair bepaald:

“ Elk aandeel geeft recht op een evenredig en gelijk deel in de eigendom van het maatschappelijk vermogen en in de verdeling van de winsten.”

Nationale Bank van België (Artikel 4 van de Statuten)

BEPERKTE VERMOGENSRECHTEN

“ Het eigendomsrecht is beperkt tot het kapitaal van de vennootschap, en een dividend van maximaal 6% van dat kapitaal. ”

Banca d’Italia (Artikel 3 van de Statuten)

Een dividend van maximaal 6% van het maatschappelijk kapitaal zal betaald worden vanuit de nettowinst.

SNB – Artikel 31: Winstuitkering

” De naamloze vennootschap Swiss National Bank kan enkel via een federale wet worden vereffend. Deze wet zal ook de vereffeningsprocedure regelen. In het geval van een vereffening van de SNB zullen de aandeelhouders de nominale waarde van hun aandelen ontvangen alsook een redelijke interest voor de periode dat de vereffening effectief werd. De aandeelhouders zullen GEEN BIJKOMENDE RECHTEN hebben op de activa van de National Bank. Alle resterende tegoeden zullen de eigendom worden van de nieuwe centrale bank. ”

SNB – Artikel 32: Vereffening

De componenten van het eigen vermogen van een centrale bank

Volgens de centrale bank der centrale banken: de Bank for international settlements (BIS)

Bank for International Settlements (BIS) is de centrale bank der centrale banken.

De Nationale Bank van België heeft een participatie van 8,82% in (het eigen vermogen van de aandeelhouders van) deze centrale bank …

1) In haar papers:

Het kapitaal verwijst naar het geld dat onvoorwaardelijk werd toegekend door de eigenaars van de centrale bank, ofwel op het ogenblik van de oprichting van de centrale bank, ofwel nadien via een nieuwe inbreng van fondsen (vb. bij een herkapitalisatie).

Kapitaal is slechts één component van het eigen vermogen, hetwelk ook andere, meer actieve buffers omvat zoals: de reserves (opgebouwd uit ingehouden winsten die niet werden uitgekeerd aan de aandeelhouders in de vorm van dividenden), ingehouden winsten (opbrengsten die later uitgekeerd zullen worden of toegevoegd aan de reserves), herwaarderingsmeerwaarden (een speciale buffer gebonden aan waardeveranderingen van de activa en schulden in de boeken van de centrale bank) en algemene voorzieningen tegen risico’s die zich nog dienen te realiseren.

De balanspost “Herwaarderingsmeerwaarden” dient altijd tot “het eigen vermogen” van de centrale bank te worden toegerekend. De Nationale Bank van België baseert zich voor haar financiële rapportering en de opmaak van haar jaarrekeningen op “de fair value through equity”-methode:

Activa en schulden worden gewaardeerd aan marktwaarde, doch enkel provisies en gerealiseerde winsten en verliezen (op verkopen) worden opgenomen in de resultatenrekening.

Niet gerealiseerde schommelingen in waarde worden niet geboekt als winst of verlies, doch worden daarentegen geboekt hetzij (I) rechtstreeks in een herwaarderingsrekening (balansrubriek die effectief deel uitmaakt van het eigen vermogen), of (II) in de staat van Andere Specifieke Inkomsten die worden opgenomen in het eigen vermogen van de rapporterende entiteit.

Dat deze niet-gerealiseerde schommelingen in waarde beschouwd worden als onderdeel van het eigen vermogen is in overeenstemming met het idee dat dergelijke schommelingen in waarde toebehoren aan de eigenaars. “

Monetary and Economic Department – BIS Papers N° 71

Pagina’s 10 en 28.

2) In haar jaarverslag:

De centrale bank der centrale banken heeft, in tegenstelling (?) tot de Nationale Bank van België, WEL een eigen vermogen. En een deel van deze portefeuille is belegd in een eigen goudvoorraad …

De portefeuille met de investeringen in het eigen goud …

In totale transparantie worden het “Shareholders’ equity” (het eigen vermogen toebehorend aan de aandeelhouders) en al haar verschillende componenten toegelicht.

En ja natuurlijk, de “Herwaarderingsmeerwaarden op de goudvoorraad” maken ook een onderdeel uit van het eigen vermogen toebehorend aan de aandeelhouders van de BIS …

Een identieke waarderingsmethode voor de goud- en deviezenvoorraden als die van elke Nationale Centrale Bank van het Europees Stelsel van Centrale Banken …