Het aandeel Nationale Bank van België nv

noteert op Euronext Brussels,

op de Continumarkt onder de ISIN-code BE0003008019.

Instrument type: Stock

Trading type: Continuous

Vanaf 23 december 2019 heeft het aandeel NBB een opgenomen

gestaan in de BEL MID-index van Euronext.

De webpagina van Euronext is duidelijk:

” De Euronext Markten zijn gereglementeerde markten, zoals deze gedefinieerd zijn in Mifid. “ Het feit dat het aandeel NBB dus gewoon noteert op de Continumarkt van Euronext Brussels (en zelfs niet op andere deelmarkten als Alternext, de Vrije Markt of Euronext Expert Markt – hetgeen op “speciale situaties” of uitzonderingen zou kunnen wijzen) zal voor elke (potentiële) belegger inhouden dat NBB dient te voldoen aan alle wettelijke beschermende maatsregelen en informatieverplichtingen. Verplichtingen waar het FSMA dan op toeziet dat deze strikt worden nageleefd.

De webpagina van het FSMA:

De Nationale Bank van België nv staat opgenomen op de lijst van “Emittenten onder toezicht”, wat inhoudt dat de toezichthouder FSMA er over waakt dat deze beursgenoteerde vennootschap voldoet aan alle wettelijke informatieverplchtingen verbonden aan de beursnotering.

NERGENS

wordt de aandacht getrokken op het feit dat de NBB niet aan ALLE strikte informatieverplichtingen moet voldoen!

NIET op de webpagina van het FSMA, NIET op de pagina van Euronext!

Van potentiële aandeelhouders mag nooit worden verwacht dat zij er wetteksten moeten op nalezen, zelf actief op zoek moeten gaan naar eventuele uitzonderingen die een vennootschap zou kunnen genieten inzake evidente (informatie)verplichtingen!

Het aandeel NBB staat dus genoteerd op een gereglementeerde effectenmarkt, en ook op de webpagina van Euronext wordt bevestigd dat het type effect dat noteert op hun continumarkt wel degelijk een aandeel betreft.

Wat een aandeel inhoudt is algemeen gekend, al moet men daar aan twijfelen wanneer het over de opeenvolgende gouverneurs en bestuursleden van de Nationale Bank van België nv gaat.

Wat is een aandeel?

Laten we het (voor de zekerheid om goed begrepen te worden) heel simpel houden, en de omschrijving gebruiken van Wikifin, initiatief van de toezichthouder FSMA:

” (…) De belegger krijgt een of meer aandelen in ruil voor zijn inbreng en wordt op die manier ‘aandeelhouder’ van de onderneming. Elk aandeel vertegenwoordigt een deel van het kapitaal of is een mede-eigendomsbewijs van de onderneming dat de aandelen heeft uitgegeven. (…) Een aandeelhouder is bereid om risico te lopen.

Hij kan meegenieten met de winsten van de onderneming als het goed gaat, maar zal omgekeerd ook delen in eventuele verliezen van de onderneming als het wat minder gaat.

Daarnaast weten we dat er normaal gezien aan die eigendomsbewijzen ook andere rechten (zoals stemrecht en diverse andere) verbonden zijn.

Het eigendomsrecht waar men het over heeft ligt voor de aandeelhouders van de Nationale Bank van België verankerd in het Artikel 4 van de Statuten van de vennootschap:

” Elk aandeel NBB geeft recht op een evenredig en gelijk deel in de eigendom van het maatschappelijk vermogen en in de verdeling van de winsten. “

Op de Algemene Vergadering van 2001 heeft Gouverneur Quaden de eerste keer het beleid en de maatregelen vanwege het bestuur en de Wetgever verantwoord door te stellen dat ” het aandeel NBB niet echt een aandeel betreft doch veeleer een soort van geïndexeerde obligatie “. Een zeer kwalijke en totaal foute uitspraak, welke daarna nog enkele keren door andere Gouverneurs werd herhaald.

Dergelijke uitspraak illustreert overduidelijk waar het de meerderheidsaandeelhouder om te doen is:

men wil de uiteindelijke vermogensrechten over het vermogen van de vennootschap NBB, verbonden aan de 50% aandelen in het bezit van de privé aandeelhouders, verkrijgen zonder daarvoor in ruil de passende compensatie te moeten voor betalen.

Telkens opnieuw bouwt men de logische rechten verbonden aan het effect welke als aandeel (deelbewijs van het kapitaal van de vennootschap) werd gecreëerd, verder af:

het beperken/ontnemen van het stemrecht, de beslissingsbevoegdheid (de Algemene Vergadering is niet langer een orgaan van de NBB, de bevoegdheden werden overgedragen aan de Regentenraad – het bestuur zelf!), het recht op (consequente en waarheidsgetrouwe) informatie (inperken van het vraagrecht, de exterene revisor legt enkel verantwoording af aan de Regenten, NIET aan de eigenaars van de vennootschap, het bestuur publiceert misleidende en bedrieglijke balansen en informatie), enz..

Men benoemt het aandeel NBB als een obligatie, men neemt de maatregelen om er uiteindelijk een obligatie van te maken, en wanneer de buitenwereld voldoene vertrouwd is met de omschrijving zal die laatste stap ook worden gezet:

het aandeel NBB zal dan getransformeerd zijn tot een obligatie,

de particuliere aandeelhouder stapsgewijs onteigend zonder enige compensatie !!

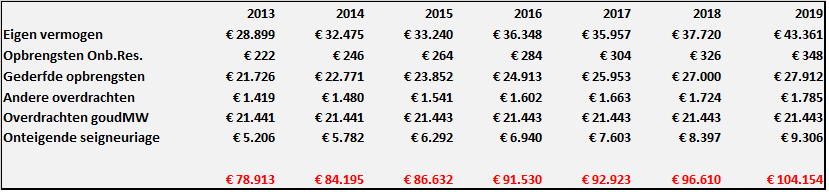

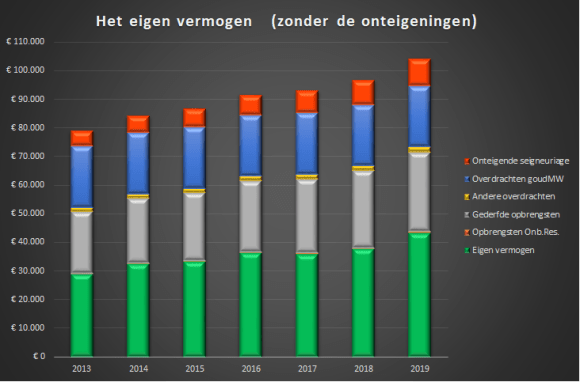

Het afbouwen van het eigendomsrecht, zoals dit in de Statuten werd vastgelegd, is reeds tientallen jaren geleden gestart. Elders op deze pagina worden de overdrachten aan de Belgische Staat van miljarden euro’s meerwaarden op de goudvoorraad beschreven, sedert het misbruik van de wetgevende macht in 2009 werden nu ook belangrijke delen van de jaarwinsten onteigend. Met het onterechte argument van “seigneuriage” (zie eveneens elders op de pagina).

Zowel het bestuur als de Wetgever hebben alle respect verloren voor de eigen Statuten van de vennootschap !!

Zoals steeds, in dezelfde stijl en volgens dezelfde methode, wil men zowel de aandeelhouders als de buitenwereld doen geloven dat de nochtans overduidelijke bepalingen en bedoelingen van het Artikel 4 ” niet echt” betekenen wat er staat. Dat deze anders moeten worden geïnterpreteerd.

Bijgaande “FAQ” op de webpagina van de NBB is illustrerend:

Overduidelijke bedoelingen, toch?

Het aandeel en het Artikel 4 bestaan sedert 1850, de “specifieke bepalingen van de Organieke Wet die de winstverdeling regelen” pas van 2009, het “Artikel 9bis” werd pas (retro-actief) ingevoerd in 2002.

Het is één van de favoriete argumenten van de opeenvolgende Gouverneurs: Frère-Orban, de oprichter van de Nationale Bank van België nv, had NIET de bedoeling de aandeelhouders rijk te maken.

Maar het moet overduidelijk zijn dat zijn Artikel 4 van de Statuten betekent wat er staat: wanneer bestanddelen van het eigen vermogen van de vennootschap worden uitgekeerd, dan kan dit enkel aan de eigenaars van de vennootschap. De houders van de aandelen dus!

Men moet een klaar en duidelijke tekst niet gaan uitleggen noch interpreteren, de inhoud niet aanvullen zodanig dat de betekenis en inhoud wijzigen met beweringen als “een gangbare statutaire clausule die impliceert (…)” en ” Dit doet uiteraard geen afbreuk aan (…) “.

De uiteindelijke eigendomsrechten liggen uitsluitend bij de aandeelhouders van de Nationale Bank van België, alles wat men daar aan wil wijzigen is ongrondwettelijk!

De uiteindelijke vermogensrechten worden statutair bepaald, de verschillen met andere centrale banken zijn overduidelijk:

Artikel 3 van de statuten van de banca d’italia

Het eigendomsrecht is beperkt tot het kapitaal van de vennootschap, en een dividend van maximaal 6% van dat kapitaal.

SNB – Artikel 31: Winstuitkering

Een dividend van maximaal 6% van het maatschappelijk kapitaal zal betaald worden vanuit de nettowinst.

SNB – Artikel 32: Vereffening

De naamloze vennootschap Swiss National Bank kan enkel via een federale wet worden vereffend. Deze wet zal ook de vereffeningsprocedure regelen. In het geval van een vereffening van de SNB zullen de aandeelhouders de nominale waarde van hun aandelen ontvangen alsook een redelijke interest voor de periode dat de vereffening effectief werd.

De aandeelhouders zullen GEEN BIJKOMENDE RECHTEN hebben op de activa van de National Bank. Alle resterende tegoeden zullen de eigendom worden van de nieuwe centrale bank.

Het is evident dat al deze feiten, de houding en gedrag vanwege het bestuur en van de meerderheidsaandeelhouder, het totale gebrek aan respect voor de regels van goed bestuur ook, zwaar nadelige gevolgen hebben voor de prijsvorming en waardering van het aandeel.

Respect voor alle rechten van aandeelhouders en voor de regels van goed bestuur zijn, naast een consequente waarheidsgetrouwe en transparante financiële communicatie, de essentiële grondstof voor een correcte koersvorming.

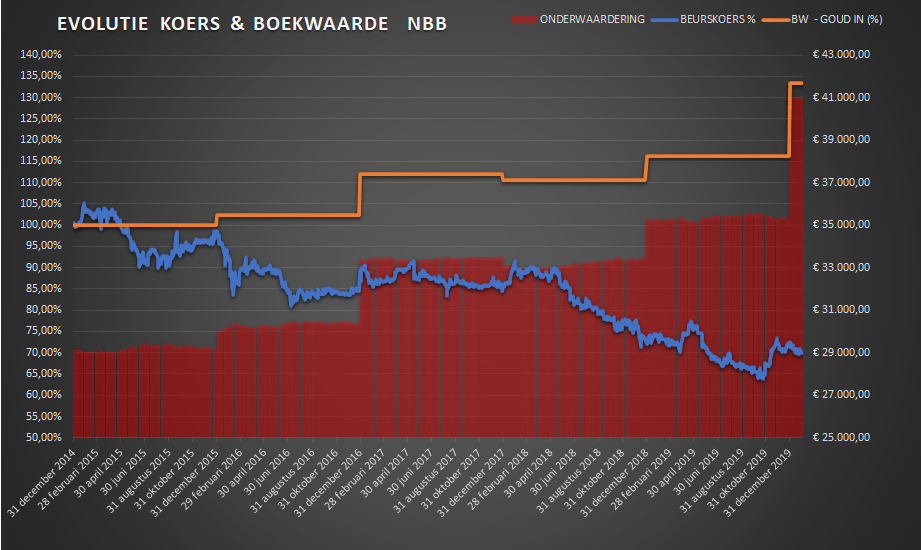

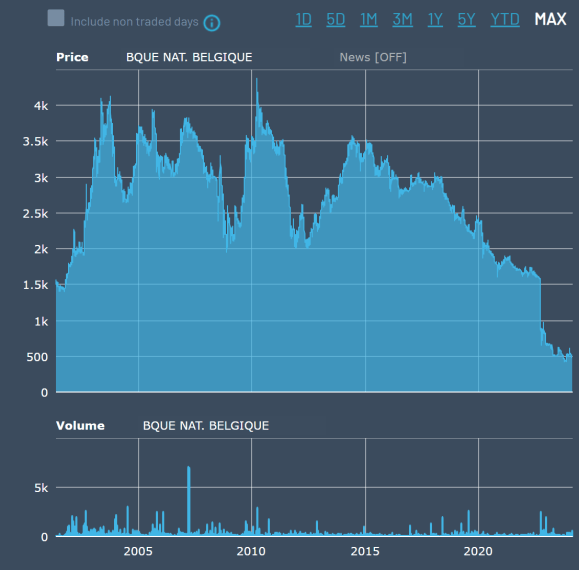

In onderstaande grafiek wordt het koersverloop van het aandeel getoond over de laatste zes jaar.

De beurskoers staat 30 % lager dan eind 2014. Een zelfde beurskoers welke in het jaar 2002 ook reeds op tabellen stond!

Onder normale omstandigheden benadert de beurskoers minstens het boekhoudkundig vermogen van de vennootschap, zal deze zelfs hoger liggen omdat toekomstige winstmogelijkheden (en dividendbetalingen) worden in rekening gebracht.

Op bovenstaande grafiek wordt de evolutie van de beurskoers en de boekwaarde getoond (linkeras, 31/12/2014 = 100) en de nominale onderwaardering (rechteras: verschil boekwaarde – beurskoers).

Wanneer over eenzelfde periode het boekhoudkundig eigen vermogen toeneemt met meer dan 35.000,00 euro (of ongeveer 25 x de beurskoers van bij de start), en diezelfde beurskoers komt over een periode van 20 jaar slechts 200,00 euro hoger uit (ofwel 13 %): welke verdere commentaar is daar dan nog bij nodig?

De particuliere aandeelhouders van de NBB worden gegijzeld in hun belegging, kunnen op geen enkele manier de werkelijke waarde van hun investering realiseren.

De voor de centrale bank nutteloze notering op de beurs van Brussel vervult op geen enkele manier de rol welke een beurs moet vervullen: kopers en verkopers elkaar laten vinden om tegen een zo correct mogelijke prijs een transactie te doen.

De vraag werd in het verleden bij herhaling gesteld om deze notering te schrappen, en de aandeelhouders die dit wensen op een andere manier een uitweg te bieden. Waarbij zij dan WEL de vrucht en juiste waarde voor hun investering en gelopen risico’s kunnen realiseren.

Aanvullend op het bepalen van een dividend- en reserveringsbeleid kan de Regentenraad immers ook, in totale transparantie, bovenstaande berekening maken?

Als basis voor een formule om een correcte exitwaarde te berekenen?

Een waarde tegen dewelke zij zelf die aandelen inkoopt en vernietigt. Men respecteert dan alle regels en rechten van de eigenaars van de vennootschap, zij die dit toch wensen kunnen dan uittreden tegen de faire prijs. Geen misnoegde aandeelhouders meer, het probleem lost zich op termijn vanzelf op (want de aandelen worden uit omloop genomen en vernietigd). De Belgische Staat wordt ooit enige aandeelhouder, zoals het hoort te zijn.

Via “lex specialis” werden reeds straffere dingen gedaan dan een opheffing van de beperkingen inzake wederinkoop van eigen aandelen. Om in het algemeen belang de catastrofale gevolgen van historische fouten te vermijden ….

Liever dan dat maakt men misbruik van Wetgevende macht, waarbij de Belgische Staat zijn trawanten in het bestuur dropt om “het plan van de onteigening” verder uit te werken. Het invoeren van het Artikel 20bis was in 1989 een eerste stap waarbij “in nauwe samenwerking tussen de Regering en de Regentenraad” toekomstige goudmeerwaarden werden onteigend. Sedert dat moment is de samenwerking alleen maar nauwer en vruchtbaarder geworden.

De teller van de onteigeningen wordt echter bijgehouden.

Of het nu over de goudmeerwaarden, seigneuriage, opbrengsten van de onbeschikbare reserverekening of andere gaat.

Elke bijkomende onteigening, en uitstel van een regeling, betekenen voor de vennootschap en haar eigenaars bovendien gederfde opbrengsten.

Aan een beursnotering zijn voor deze centrale bank, noch voor haar aandeelhouders, enig voordeel verbonden. De prijsvorming reflecteert niet de waarde van het aandeel, biedt de aandeelhouders die dit wensen geen valabele uitweg.

Voor de vennootschap zelf zijn er tal van kosten en verplichtingen aan de notering verbonden: de regels van good governance, rapportering en informatieverplichtingen, genderquota, enz.

De particuliere aandeelhouders hebben om een alternatief voor de beursnotering gevraagd. Gezien “het plan” en het “gelopen parcours” zien wij de redenen waarom de Regentenraad niet geneigd is aan deze vraag gevolg te geven. Waarom zij bepaalde verbonden risico’s niet wensen te lopen. Hun verantwoordelijkheid en aansprakelijkheid blijft echter.

Wij organiseren ons in de Vzw Res~Pe(c)t,

en strijden er samen voor opdat de Regentenraad “respect” zou opbrengen voor ALLE regels en wetten verbonden aan een beursnotering!

Alleen op die manier zullen ook al onze andere evidente rechten van een aandeelhouder worden hersteld !!