De goudvoorraad

van de Nationale Bank van België

De Nationale Bank van België (de NBB) is een Nationale Centrale Bank (NCB). Samen met de Europese Centrale Bank (ECB) en alle andere NCB’s vormen zij, als een volledig geïntegreerd geheel, het Europees Stelsel van Centrale Banken (ESCB). Net als de ECB en elke andere NCB publiceert de Nationale Bank van België een balans die op transparante wijze een waarheidsgetrouw beeld moet geven van haar vermogen, en van de activa waarin dit vermogen werd belegd.

De ECB geeft terecht heel veel belang aan transparantie en betrouwbaarheid in de financiële verslaglegging van de NCB’s

(zie o.a. Artikel 3 van haar Richtsnoer – kaderstuk hieronder)

Elke NCB brengt op het actief van haar balans de resterende “officiële externe reserve-activa van hun respectievelijke lidstaat” tot uiting, als de enige en volstrekte eigenaar van deze activa. De goudvoorraad is slechts één van de componenten van die officiële externe reserve-activa.

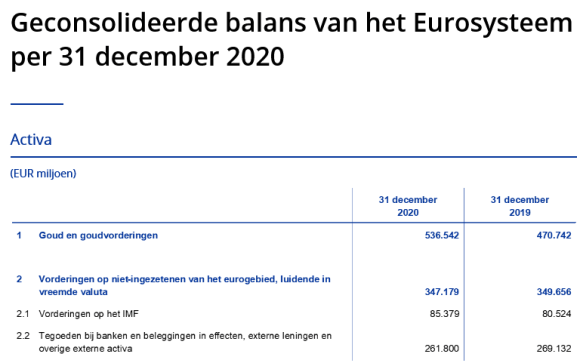

Bij de oprichting van de ECB heeft elke NCB, waaronder de Nationale Bank van België, een deel van haar eigen reserve-activa overgedragen aan de ECB. Een deel van die overgedragen reserve-activa bestond uit een deel van de goudvoorraad. De aan de ECB overgedragen officiële externe reserve-activa worden op haar eigen balans als haar volstrekte en uitsluitende eigendom getoond.

- De ECB en elke NCB tonen hun eigen goudvoorraad op hun balans onder een zelfde activa-rubriek (“1. Goud en goudvorderingen”),

- In ruil voor de aan de ECB afgestane officiële externe reserve-activa heeft elke NCB een (rentedragende) vordering op de ECB verkregen (op de balans weergegeven onder “8.2 Vorderingen op de ECB uit hoofde van overdracht van externe reserves”),

- Als oorsprong van haar vermogen welke nodig was om deze overgedragen reserve-activa als haar volwaardige eigendom te verwerven, brengt de ECB op (het passief van) haar balans een schuld tot uiting ten overstaan van (en op naam van) de NCB’s (onder “Verplichtingen uit hoofde van de overdracht van externe reserves”),

- De rente welke de NCB’s (waaronder de NBB) ontvangen worden in hun respectievelijke globale rentebaten opgenomen (en maken dus deel uit van hun te bestemmen jaarwinsten),

- De resultaten welke de ECB verwerft op de haar overgedragen reserve-activa maken deel uit van haar te bestemmen jaarwinsten, en worden door de ECB uitgekeerd aan … haar aandeelhouders (de NCB’s dus).

De Europese Centrale Bank en elke NCB brengen hun respectievelijke activa (waaronder hun officiële externe reserves) en hun vermogen tot uiting op hun eigen balansen.

Zij dienen hiertoe een uniek rekeningstelsel te volgen zoals bepaald in de Richtsnoeren van de ECB.

Op die manier is het mogelijk een geconsolideerde balans van het hele Eurosysteem op te stellen.

Het Europees Stelsel van Centrale Banken kan alleen dan een waarheidsgetrouw globaal overzicht geven van alle activa die het samen aanhoudt en beheert, en een inzicht geven in de wijze waarop deze beleggingen werden gefinancierd, wanneer elke aangesloten NCB dezelfde boekhoudkundige regels en principes respecteert.

Deze verplicht te volgen boekhoudkundige principes zijn vervat in het Richtsnoer van de ECB van 11 november 2010 , en bepalen o.a.:

Artikel 3 van het Richtsnoer

bevat de specifieke “Uitgangspunten inzake de financiële informatie” alwaar elke Europese Nationale Bank zich naar dient te conformeren.

De volgende uitgangspunten inzake de financiële administratie zijn van toepassing:

a) economische realiteit en transparantie: de methoden van administreren en de financiële verslaglegging weerspiegelen de economische realiteit. Zij zijn transparant en voldoen aan de gestelde eisen van inzichtelijkheid, relevantie, betrouwbaarheid en vergelijkbaarheid. Transacties worden geboekt en weergegeven rekening houdend met hun inhoud en economische realiteit en niet uitsluitend met inachtneming van hun juridische vorm; (..)

Artikel 4 van het Richtsnoer

Activa en passiva worden alleen verantwoord op de balans van de rapporterende entiteit wanneer AAN ALLE volgende voorwaarden is voldaan:

- b) in wezen ALLE risico’s en voordelen verbonden aan de betreffende actief- of passiefpost voor rekening komen van de rapporterende entiteit.“

De Nationale Bank van België vestigt in haar jaarverslagen ook de aandacht van de gebruikers van het ondernemingsverslag op deze verplicht te volgen regels:

Toelichting bij de jaarrekening:

2.2.7.2 Boekhoudkundige principes en waarderingsregels:I. Verplichte boekhoudkundige regels in toepassing van de ESCB/ECB-statuten:

1) Activa en passiva luidende in goud en in deviezen:

- ALLE risico’s verbonden aan de goudvoorraad, de uitsluitende eigendom van elke Nationale Centrale Bank, komen voor rekening van die NCB.

- ALLE opbrengsten en verliezen verbonden aan de goudvoorraad van elke NCB komen uitsluitend voor rekening van die NCB.

Dit zijn de simpele doch dwingende voorwaarden voor elke NCB om deze activa zelfs maar op hun eigen balans te mogen opnemen,

Zonder het absolute respect vanwege ELKE Nationale Centrale Bank voor deze “verplichte boekhoudkundige regels” van de ESCB/ECB-statuten kan dit ESCB onmogelijk een waarheidsgetrouw beeld geven van haar globaal vermogen en op welke wijze zij dit vermogen inzet bij de uitvoering van de diverse opdrachten welke haar werden toegewezen.

De voorwaarden welke de Europese Centrale Bank (ECB) de Nationale Centrale Banken oplegt om activa zelfs maar op hun balans te mogen opnemen,

zijn comform en vullen de definities en voorwaarden aan vanwege het Internationaal Monetair Fonds (IMF) aan waaraan de activa moeten voldoen om door deze autoriteit als “de officiële externe reserve-activa” van een land te worden beschouwd.

International reserves and foreign currency liquidity” –

Guide-lines for a data template (2013):

- “De officiële externe reserves bestaan uit de goudvoorraad, speciale trekkingsrechten (SDR’s), de reservepositie in het IMF, en andere reserves.”

- ” Monetair goud, speciale trekkingsrechten en reserveposities in het IMF worden beschouwd als reserves omdat ze onvoorwaardelijk toebehoren aan de monetaire autoriteiten en onmiddellijk beschikbaar zijn. “

(” In general only external claims actually owned by the monetary authorities are regarded as reserve assets.”)

1) VOLKOMEN EIGEN BEZIT – ONBETWISTBAAR en ONWEERLEGBAAR

De monetaire geschiedenis van ons land werd uitgebreid en in detail beschreven. Het is onder andere de Nationale Bank van België zelf die onafhankelijke geschiedkundigen de opdracht geeft om deze geschiedenis in beeld te brengen.

In hun talrijke werken geven zij onder andere weer hoe en waarom de Nationale Bank van België haar goudvoorraad heeft verworven, en hoe deze in de loop der tijden is geëvolueerd. Talrijke passages bevestigen:

- dat de Nationale Bank van België haar goudvoorraad heeft verworven met haar eigen vermogen,

- omdat zij de wettelijke verplichtingen van “een dekkingscoëfficiënt” diende te respecteren inzake het waarborgen van haar bankbiljettenomloop (eigen schulden van de vennootschap),

- net zoals dit bij elke andere (Nationale) Centrale Bank het geval was.

De oudste centrale bank ter wereld, de Zweedse “Sveriges Riksbank”:

Zoals vele andere centrale banken beschikt The Riksbank over een goudreserve. Tot op zekere hoogte is dit een overblijfsel van de vroegere goudstandaard, waarbij bankbiljetten en muntstukken ingewisseld konden worden tegen een zekere hoeveelheid goud. Dergelijke samenhang bestaat vandaag niet meer, integendeel, goud is een finanieel actief dat, zoals de buitenlandse wisselreserve, tracht te verzekeren dat The Riksbank haar taken kan vervullen.

(vrije vertaling, jaarverslag Sveriges Riksbank van 2014, pagina 46)

2) DE NATIONALE BANK VAN BELGIË, VERSUS ANDERE NCB’S

De Nationale Bank van België heeft altijd gemeend elke poging tot kritiek van zich af te mogen schudden door te stellen dat men haar niet mag vergelijken met “een gewone beursgenoteerde naamloze vennootschap”. Alhoewel de verschillen echt niet zo groot zijn doen we dit nadrukkelijk NIET, en vergelijken we de financiële verslaglegging en de te respecteren boekhoudkundige principes met die van vergelijkbare Nationale Centrale Banken.

De Nationale Bank van België stelt in haar eigen financiële communicatie dat zij op identiek dezelfde manier als de andere Nationale Centrale Banken (zoals De Nederlandsche Bank en De Deutsche Bundesbank), en de Europese Centrale Bank zelf te werk gaat bij de boekhoudkundige registratie van haar goudvoorraad met zijn resultaten.

Waarom heeft niemand ooit de moeite gedaan om deze vergelijking te maken?

Gezien de Nationale Bank van België zelf aanstuurt op een vergelijking met De Nederlandsche Bank, en zonder een (bovendien onnodige) werkelijke volledigheidsstudie te willen maken met alle andere Nationale Centrale Banken, deze duidelijke feiten:

3) DE GOUDVOORRAAD – COMPONENT VAN DE OFFICIËLE EXTERNE RESERVES

De goudvoorraad van de Nationale Bank van België is slechts één van de componenten van de officiële externe reserve-activa van België.

4) HET BESTUUR SCHEPT ZELF ENIGE DUIDELIJKHEID

Het bestuur blijft stellen dat de aandeelhouders geen enkele aanspraak kunnen maken op de meerwaarden welke de Nationale Bank van België zal realiseren op haar goudvoorraad. Dat deze meerwaarden bij hun realisatie worden geboekt in “een onbeschikbare reserverekening”, waar het vervolgens uitsluitend de Wetgever zou toekomen om de bedragen geboekt in deze reserverekening een bestemming te geven.

Het werd nu duidelijk gesteld dat de Wetgever niets anders bepaalt dan wat er effectief in de Wet staat:

5) MAAR VOOR DE NBB GELDT: ” DE WET IS DE WET … SOMS … ALS HET ONS UITKOMT ” !!

Neen, niet in het voordeel van de particuliere minderheidsaandeelhouders.

Ook in dit geval niet …

Onwaarschijnlijk toch hoever dit bestuur is durven te gaan in de misleiding en het bedrog …

6) DE RESULTATEN OP DE GOUDVOORRAAD

Het bestuur van de Nationale Bank van België toont de niet gerealiseerde meerwaarden op haar goudvoorraad in de passiefrubriek ” 12. Herwaarderingsrekeningen “, een balansrubriek onderdeel van het eigen vermogen van de vennootschap. De Nationale Bank van België dient hiertoe de verplichte boekhoudkundige regels in toepassing van de ESCB/ECB-statuten te respecteren.

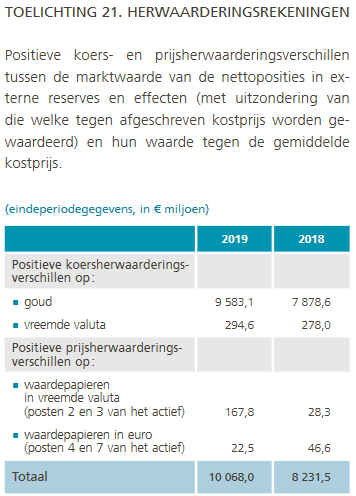

Per balansdatum 31/12/2019:

Transparantie bij de Toelichting 21:

Alhoewel de verbonden toelichting geen enkele informatie verstrekt (en de stakeholder van de financiële communicatie dus de logische conclusie zal maken dat deze meerwaarden bij hun effectieve realisatie onderdeel van de te bestemmen jaarwinsten van de vennootschap zullen uitmaken), zijn er toch drie verschillende mogelijkheden.

De meerwaarden op de goudvoorraad worden gerealiseerd:

- via een arbitrage naar andere componenten van de officiële reserve-activa,

- bij gelegenheid van overdracht van een deel van de goudvoorraad met als doel de uitgifte van herdenkingsmunten,

- elke afbouw van de goudvoorraad via om het even welke andere soort transacties (verkopen, overdrachten aan IMF, ECB, of andere)

De gerealiseerde meerwaarden op de goudvoorraad zullen dan worden bestemd volgens de bepalingen van de Organieke Wet:

- Artikel 30: de meerwaarden worden onttrokken aan de te bestemmen jaarwinsten, en dienen geboekt in de onbeschikbare reserverekening (een balansrubriek onderdeel van het eigen vermogen, doch op de balans als een schuld getoond),

- Artikel 37: de meerwaarden dienen overgemaakt aan de Belgische Staat (en mochten dus nooit als eigen vermogen worden getoond),

- De meerwaarden maken altijd onderdeel uit van de te bestemmen jaarwinsten (doch het gebrek aan noodzakelijke onafhankelijkheid vanwege de Regentenraad, EN de gebreken van het Artikel 32 houden het risico op een onteigening t.v.v. de Belgische Staat in).