1 ) De Nationale Bank van België is de enige en volstrekte eigenaar van HAAR eigen goudvoorraad:

1.1 ) De monetaire geschiedenis van België

De monetaire geschiedenis van België is uitgebreid in kaart gebracht, onder andere in diverse boeken geschreven door onafhankelijke geschiedkundigen en in opdracht van de Nationale Bank van België zelf. In deze boeken zijn talloze passages opgenomen die bevestigen dat de goudvoorraad volwaardige eigendom is van de NBB, en de meerwaarden op dit actief onbetwistbaar uitsluitend tot haar eigen vermogen behoren.

Dit wordt o.a. geïllustreerd door volgende citaten, doch de lijst zou eindeloos zijn mocht er een zekere volledigheid worden nagestreefd.

Het is vreemd en tegelijkertijd betreurenswaardig dat de NBB opdracht geeft om haar eigen geschiedenis en die van monetair België nauwgezet in kaart te laten brengen, om vervolgens halsstarrig standpunten te blijven verdedigen die regelrecht ingaan tegen de beschreven historische feiten.

Niets is echter moeilijker dan de geschiedenis te willen herschrijven!

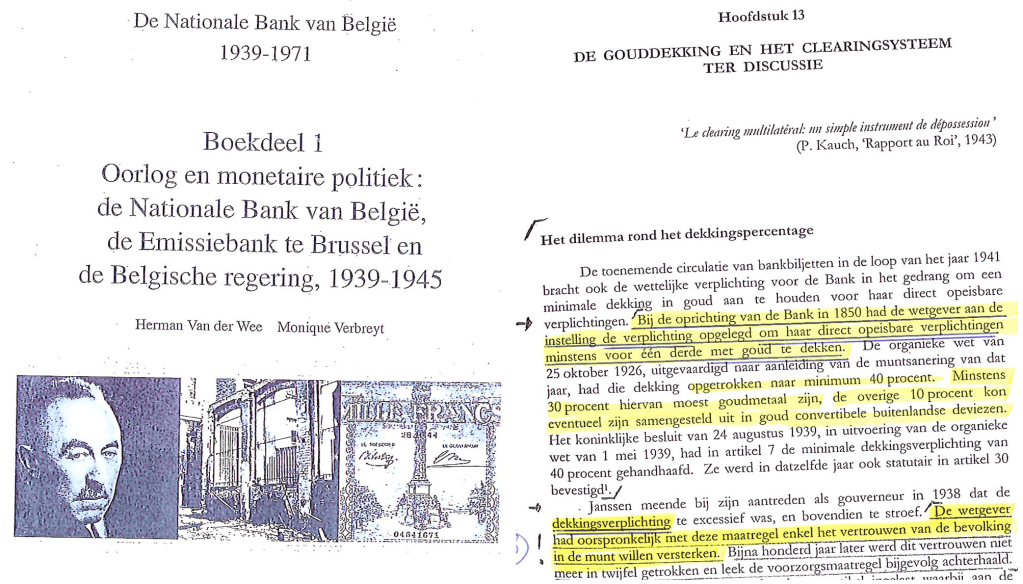

De Nationale Bank van België 1939 – 1971

De juristen haalden nog een derde argument aan: de goudreserves en de tegoeden behoorden toe aan de Bank, waarvan het privaatrechterlijk karakter niet werd betwist, zodat men kan besluiten dat de bezetter daarover geen beschikkende maatregelen kan treffen volgens de conventie van Den Haag.

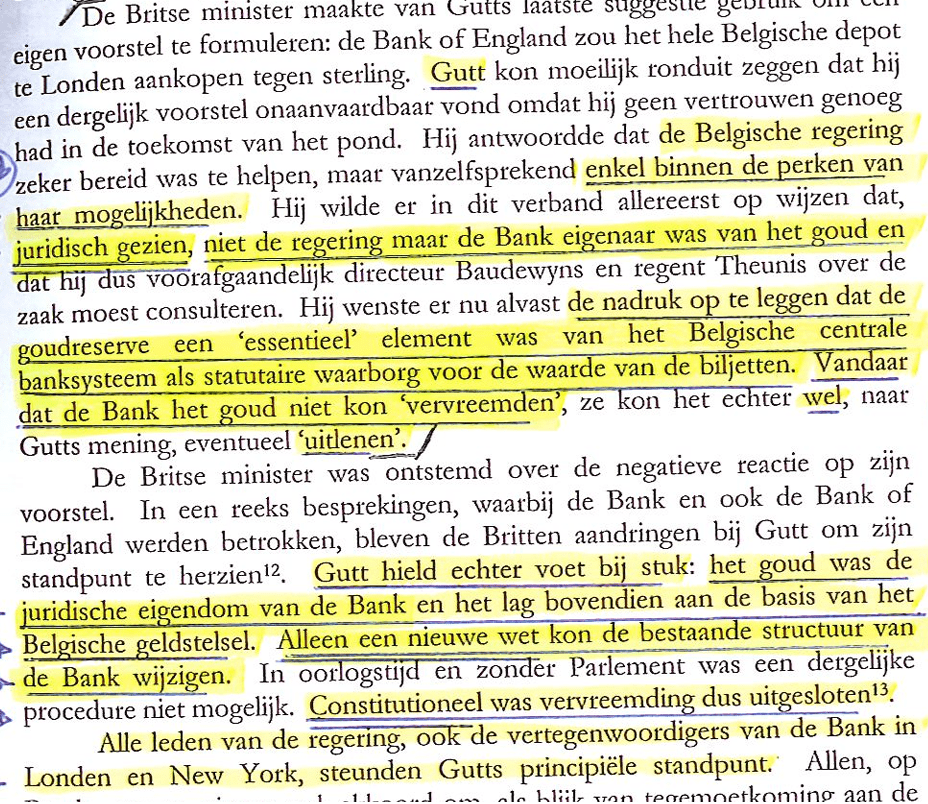

(…) allereerst op wijzen dat, juridisch gezien, niet de regering maar de Bank eigenaar was van het goud en ….” ,

(…) er alvast de nadruk op te leggen dat de goudreserve een “essentieel” element was van het Belgische centrale banksysteem als STATUTAIRE WAARBORG voor de waarde van de biljetten.

De Nationale Bank van België en het monetaire gebeuren tussen de twee wereldoorlogen

(…), de Bank moest volkomen eigenaar blijven van HAAR goudreserves, zodat de winsten uit herwaarderingen de Bank toevielen, enz. ..

(deze passage handelt over de langdurige gesprekken tussen Gouverneur Strong van de Federal Reserve Bank of New York en Norman, betreffende de Belgische monetaire sanering, n.v.d.r.):

De Nationale Bank van België 1850 – 1918

Ongetwijfeld zou men deze leemten kunnen verklaren door het feit dat al de dekkingsmiddelen, die de Bank NIET voor rekening van de Schatkist aanhoudt, HAAR UITSLUITEND EIGENDOMSRECHT zijn.

Doch dit recht werd nooit erkend, noch in 1850, noch zelfs na 1918, toen de Staat krachtens wetgeving op de monetaire verrichtingen zich de opbrengst van de herwaardering toeëigende of ze op een andere wijze gebruikte, op een ogenblik dus dat een wettekst van een paar regels lang, of EEN EENVOUDIGE TOEPASSING VAN HET BURGERLIJK RECHT, had kunnen vermijden dat de Regering of zelfs het parlement OP EEN WELLICHT BETWISTBARE WIJZE over de metaalvoorraad beschikten.

1.2 ) De oorsprong van de goudvoorraad van de Nationale Bank van België:

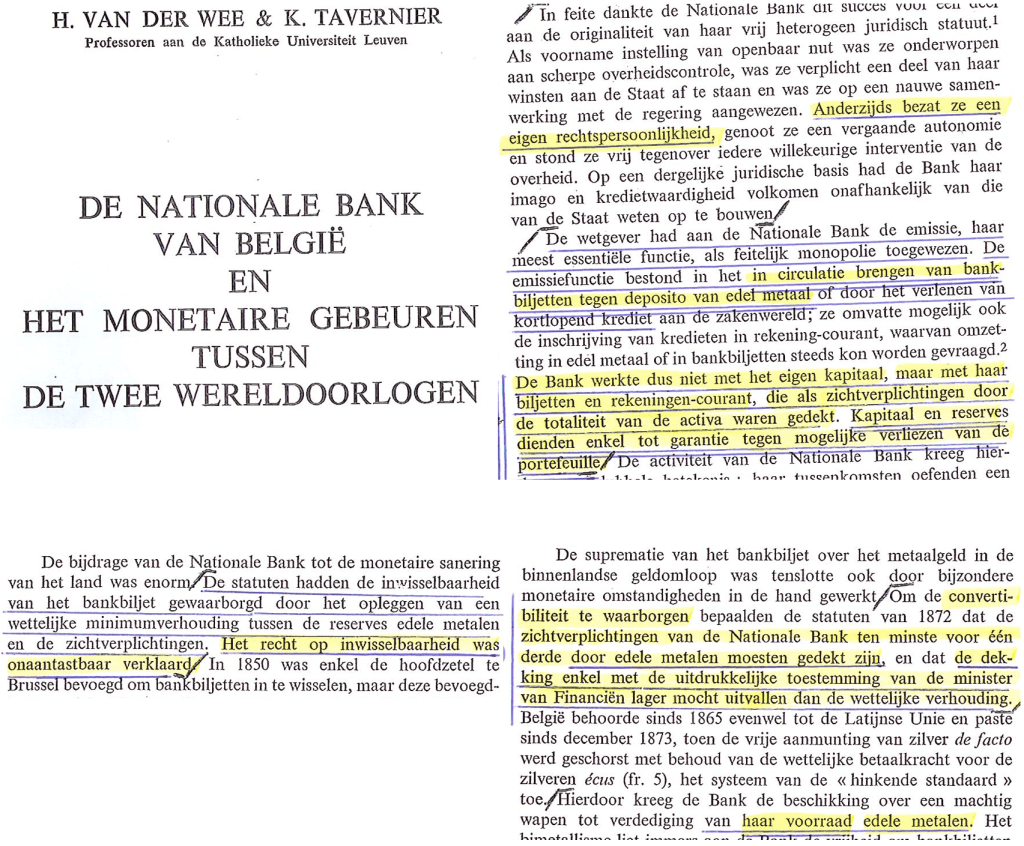

De Nationale Bank van België heeft van de Belgische Staat het emissierecht voor bankbiljetten verkregen en heeft nagenoeg altijd het monopolie hiertoe gehad. Haar bankbiljetten werden een wettelijk betaalmiddel, waarvan de waarde volgens de Wet van 12 april 1957 werd uitgedrukt in een bepaald gewicht aan goud: de houder van een bankbiljet kon theoretisch van de NBB eisen dat het papiergeld hem in goud werd terugbetaald. Theoretisch, want deze inwisselbaarheid werd sedert 1935 zonder latere onderbreking opgeschort.

De door de Wetgever opgelegde “dekkingscoëfficiënt” ligt aan de basis van de bestaande goudvoorraad van de NBB.

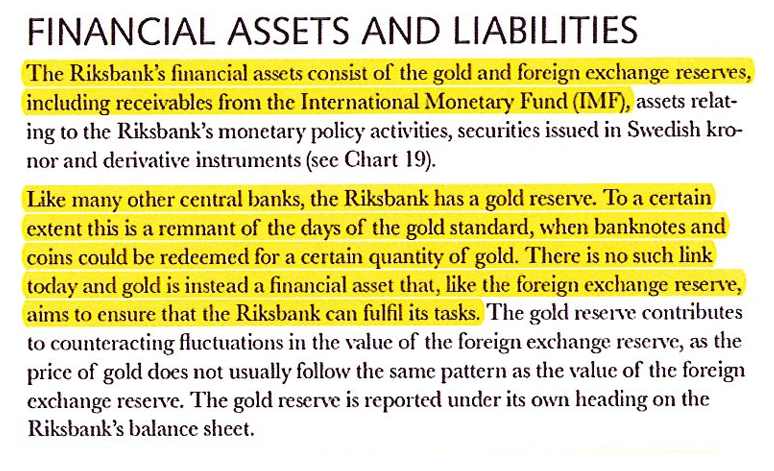

De Zweedse centrale bank: ” (Een restant van) de goudstandaard, bankbiljetten die inwisselbaar waren tegen een bepaalde hoeveelheid goud, … Die link is er nu niet meer, de goudvoorraad is nu een financieel actief zoals de deviezenvoorraden. “

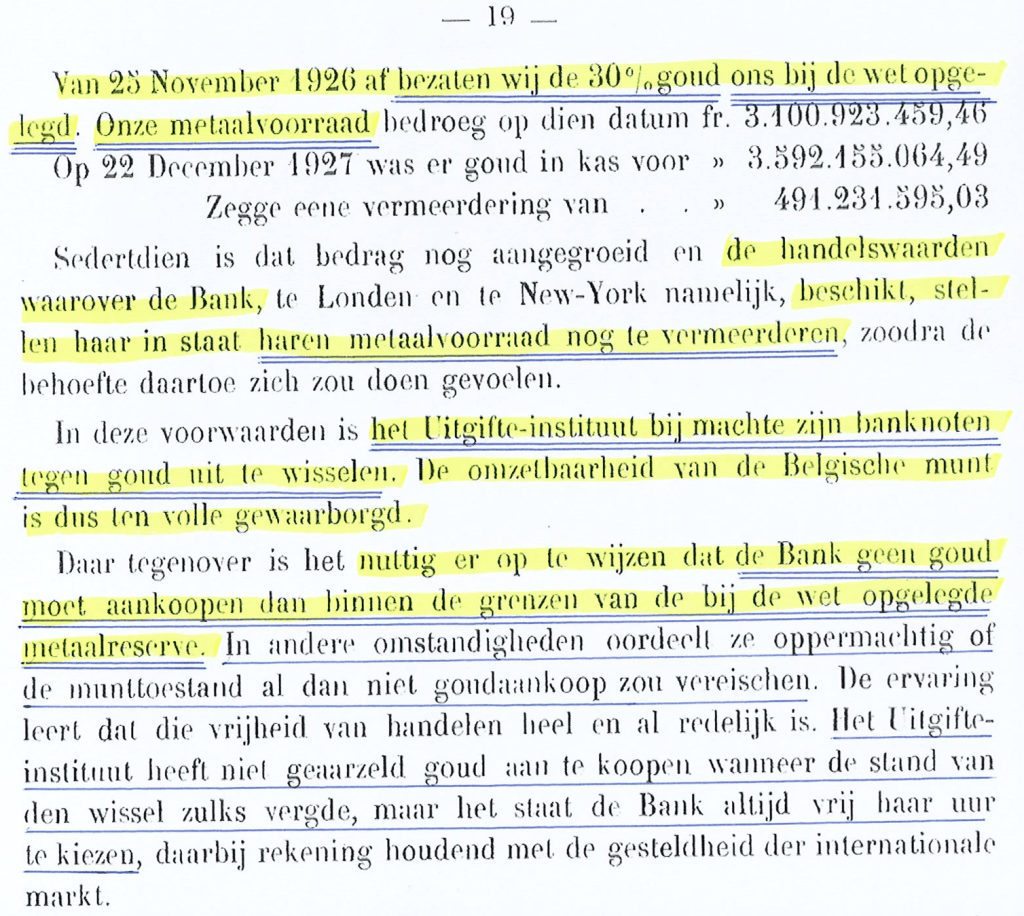

” (…) bezaten wij de 30 % goud ons bij wet opgelegd, onze metaalvoorraad, het uitgifte-instituut is bij machte zijn bankbiljetten tegen goud uit te wisselen, de bank moet geen goud aankopen dan binnen de grenzen van de bij wet opgelegde metaalreserve, (..) “

De bankbiljetten en de deposito’s die de NBB op het passief van haar balans tot uiting brengt zijn eigen schulden van de vennootschap, zo bevestigde Gouverneur Maurice Frère dit reeds in 1950.

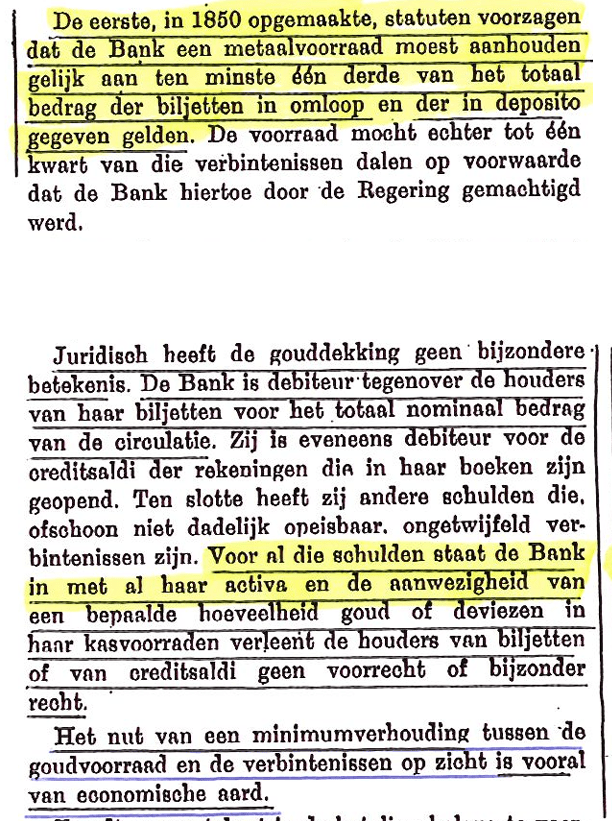

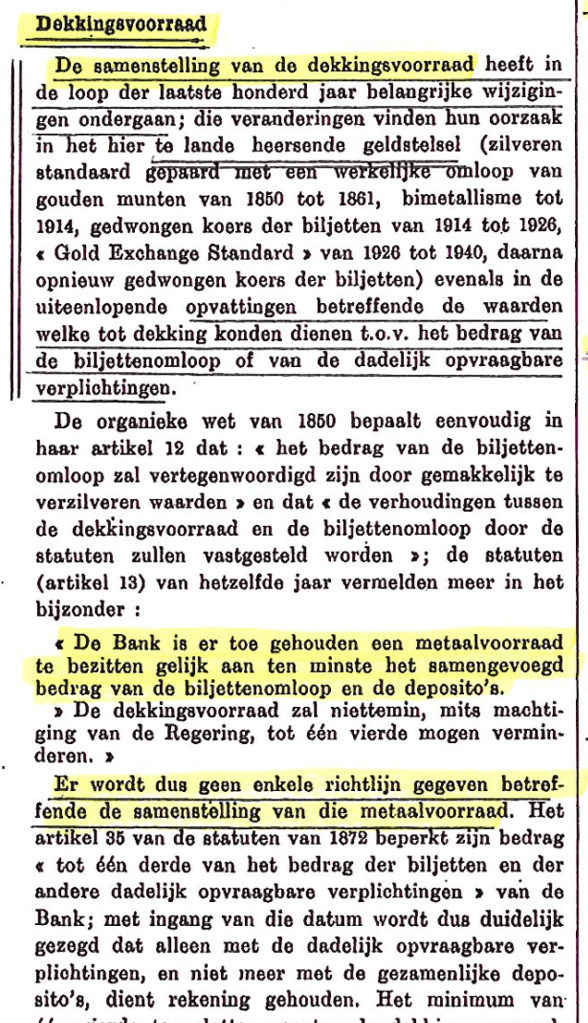

De Gouverneur bevestigde ook dat de vennootschap met al haar activa instaat voor de terugbetaalbaarheid van al die schulden, en dat om die reden de eerste in 1850 opgemaakte Statuten de NBB verplichtten om “een door de wetgever opgelegde dekkingscoëfficiënt voor die schulden” te respecteren. Een kwestie van het verzekeren van vertrouwen van de gebruikers van papieren “vertrouwensgeld” …

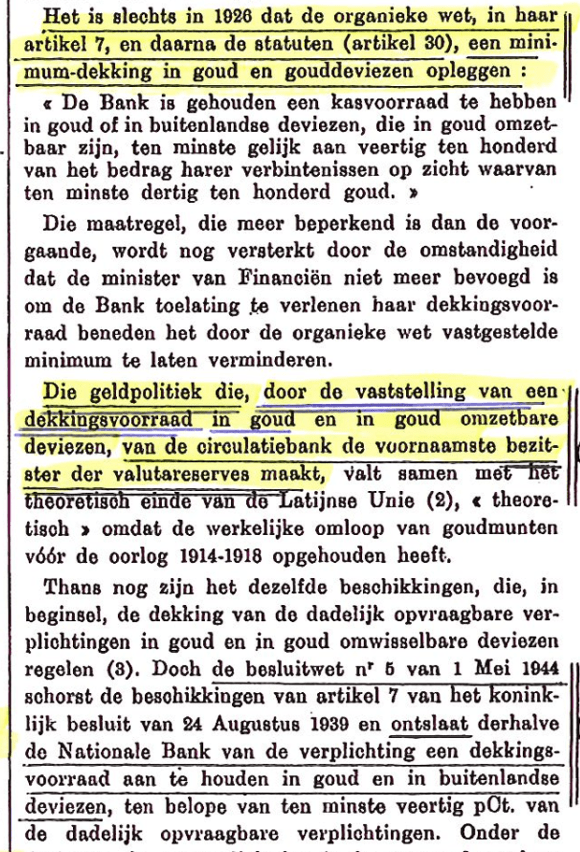

DIE geldpolitiek, door de vaststelling (door de Wetgever) van een dekkingscoëfficiënt in goud en in goud omzetbare deviezen, maakte van de NBB als emissiebank van onze bankbiljetten, de voornaamste bezitter van valutareserves (waaronder een goudvoorraad).

Voorgaande is een citaat …

In de jaarverslagen van de Nationale Bank van België werden die AANKOPEN (met eigen schulden, met eigen werkmiddelen) van goud als dekking van de bankbiljetten geregistreerd, en bevestigt men dus dat “de NBB de eigenaar is van de bij wet opgelegde goudvoorraad “. Nergens werd het geregistreerd dat de gemeenschap (de Belgische Staat) het nodige goud aanleverde om de NBB te laten beantwoorden aan de opgelegde dekkingscoëfficiënt?

De Belgische Staat is pas in 1948 een aandeelhouder geworden van de beursgenoteerde emissiebank …

Om de enige werkelijke waarheid omtrent de oorsprong van de goudvoorraad van de NBB toegelicht te krijgen kunnen we ons niet beter richten dan tot … een eerdere Gouverneur van de Nationale Bank van België ?

Gouverneur Maurice Frère

De oorspronkelijke bedoeling van de wetgever, bij de oprichting van de Nationale Bank van België in 1850: het vertrouwen van de bevolking in de munt te versterken, door de verplichting om een deel van de direct opeisbare schulden van de vennootschap in te dekken door een goudvoorraad (en nadien ook deels door een deviezenvoorraad).

De Nationale Bank van België, een vennootschap met een eigen rechtspersoonlijkheid, heeft het monopolie om bankbiljetten (als eigen schulden) uit te geven waarbij deze “zichtverplichtingen” met de totaliteit van HAAR ACTIVA worden ingedekt. De wetgever heeft sedert 1872 in de Statuten laten opnemen dat de NBB hierbij “een dekkingscoëfficiënt” diende te respecteren ..

Het kapitaal en de reserves van de NBB dienen, zoals dit tot op vandaag het geval is, enkel tot garantie tegen mogelijke verliezen op de portefeuilles.

Vaste pariteiten, convertibiliteit, inwisselbaarheid van bankbiljetten tegen goud, .. dit stelsel is op heden niet meer van toepassing.

- de niet-inwisselbaarheid van de bankbiljetten wordt ingevoerd,

- daardoor vervalt voor de NBB de wettelijke verplichting om te beschikken over een goudreserve of over deviezen (die inwisselbaar zijn tegen goud),

- ook de zogeheten gouddekking (de bij Wet bepaalde dekkingscoëfficiënt) bij de uitgifte van papiergeld komt te vervallen,

De waarde van de munt hangt niet meer af van een goud- noch van een deviezendekking, doch wel … van een strak monetair beleid.

De bankbiljetten van de Nationale Bank van België zijn op die manier volkomen “vertrouwensgeld” (of fiduciair geld) geworden.

Ter illustratie, eigenlijk alles zeggend en elk op zich een sluitende argumentatie:

Wanneer België toetreedt tot het Internationaal Monetair Fonds (IMF) maakt de NBB uit haar eigen goudvoorraad een hoeveelheid goud over, een voorschot waarover de Belgische Staat een rente van 0,75% betaalt aan de Bank.

Wie zou er nu rente betalen voor het gebruik van een activum waarop u zelf de eigendomsrechten kan laten gelden? U wel ?

Ook in het Parlement wist men – in 1951 dus beter dan nu (?) – aan wie de goudvoorraad werkelijk toebehoort.

Om munten van 20 en 50 belgische frank te slaan dient de Belgische Staat zilver aan te kopen. Zij richt zich hiertoe o.a. tot de Nationale Bank, en betaalt hiertoe de marktprijs.

Wie betaalt een marktprijs voor een activum waarvan je beweert de eigendomsrechten te kunnen laten gelden? U wel ?

2) Alle resultaten (verliezen en meerwaarden) op de goud- (en deviezen)voorraden komen uitsluitend de Nationale Bank van België toe

Alle resultaten verbonden aan het bezit van de officiële externe reserves komen voor rekening van het eigen vermogen van een centrale bank. En dus ook de resultaten op hun goudvoorraden. Dit feit wordt uitgebreid besproken elders op deze webpagina.

De centrale bank beheert haar goudvoorraad, onderdeel van haar eigen afgeschermd vermogen, op autonome en onafhankelijke wijze. Wanneer zij beslist gerealiseerde meerwaarden uit te keren, dan kan zij dit enkel doen aan de eigenaars van de vennootschap: haar aandeelhouders. .

Bij wie anders dan bij de aandeelhouders kunnen de uiteindelijke eigendomsrechten liggen ?

Het bewijs dat deze relatie “centrale bank – aandeelhouder” de enige geldende en ook algemeen aanvaarde is werd in het verleden reeds meerdere keren aangetoond. Enkele voorbeelden hiervan:

Dat een Staat geen rechtstreeks rechten kan laten gelden op de goudvoorraad of zijn meerwaarden wordt duidelijk aangetoond door de Deutsche Bundesbank.

De Duitse Staat koopt het nodige goud, en de Buba keert de meerwaarden uit aan haar aandeelhouder.

Aandeelhouders van de NBB kunnen enkel maar heimwee hebben naar vroegere tijden. Ooit toonde de Belgische Staat hetzelfde respect voor de eigendomsrechten van haar centrale bank en van … haar aandeelhouders:

3) De actuele status en het belang van de goudvoorraad van de Nationale Bank van België

De goudvoorraden van de centrale banken hebben geen enkele monetaire functie meer.

Zij zijn verworden tot gewone activa, zonder één enkel rechtstreeks verband met de bankbiljettenomloop. We hebben het hier dus over “vertrouwensgeld” of “fiduciair geld”, in de ware betekenis van het woord.

De centrale banken geven eigen schulden uit (hun bankbiljetten), en de houder gaat ervan uit dat de centrale bank altijd die schuld zal kunnen terug betalen. De goudvoorraad is wel nog een activum welke voldoet aan de voorwaarden van het Internationaal Monetair Fonds (IMF) om als component van de “officiële externe reserves” te worden beschouwd. .

Zoals vele andere centrale banken beschikt The Riksbank over een goudreserve. Tot op zekere hoogte is dit een overblijfsel van de vroegere goudstandaard, waarbij bankbiljetten en muntstukken ingewisseld konden worden tegen een zekere hoeveelheid goud. Dergelijke samenhang bestaat vandaag niet meer, integendeel, goud is een finanieel actief dat, zoals de buitenlandse wisselreserve, tracht te verzekeren dat The Riksbank haar taken kan vervullen. ” (vrije vertaling)

De huidige status van de goudvoorraad wordt verder precies uitgelegd in een nota naar aanleiding van een verslag van de Nederlandse commissie voor Financiën d.d. 08/03/2013, waarin De Nederlandsche Bank (DNB) haar sterk toegenomen operationele risico’s en de status van haar goudvoorraad het onderwerp zijn:

Vraag: ” Er is heden ten dage toch niets monetairs aan goud? Het is toch een verhandelbaar activum dat zo eventueel geliquideerd kan worden? In die zin is het toch niet wezenlijk verschillend van andere activa? Het enige monetaire anker is toch de mate van kredietwaardigheid, en zo de mate van vertrouwen? Voor een bank is toch het kapitaal (inclusief reservering) eerder de monetaire reserve? “

Antwoord van de Minister van Financiën:

De goudvoorraad vervult geen rol als directe dekking van geld, maar draagt wel bij aan het vertrouwen in geld en de soliditeit van de Nederlandsche Bank en daarmee ook van Nederland. Als ultiem reserveactivum kan goud in een crisis worden ingezet om grensoverschrijdende betalingen gaande te houden (bijvoorbeeld door het in onderpand te geven). De beschikking hebben over een ultiem reserveactivum is voor een kleine, open economie als de Nederlandse het belangrijkste motief om goud aan te houden.

Ofwel, gewoon terugkerend naar de stelling van Gouverneur Maurice Frère (buitengewone algemene vergadering der aandeelhouders van 27 mei 1957):

De Bank is debiteur tegenover de houders van haar bankbiljetten voor het totaal nominaal bedrag van de circulatie. Zij is eveneens debiteur voor de creditsaldi der rekeningen die in haar boeken zijn geopend. Ten slotte heeft zij andere schulden die, ofschoon niet dadelijk opeisbaar, ongetwijfeld verbintenissen zijn. Voor al die schulden staat de Bank in met al haar activa …

De rol van de goudvoorraad met betrekking tot het emissierecht van een centrale bank kan niet beter en bondiger worden toegelicht dan door de Nationale Bank van België zelf:

In de loop van haar bestaan heeft de Nationale Bank voldoende prestige verworven om haar biljetten volledig fiduciair te maken, dit wil zeggen dat zij biljetten uitgeeft die hun waarde volledig ontlenen aan het vertrouwen dat de Nationale Bank geniet in binnen en buitenland.

Transparante en waarheidsgetrouwe (financiële) communicatie zijn van het allergrootste belang om dit zo belangrijke vertrouwen in stand te houden!!

De goudvoorraad is gewoon een onderdeel van de totale activa van de centrale bank, waarvan de samenstelling, de omvang en de waarde van die activa het vertrouwen in de Bank moeten garanderen (bepalend zijn voor haar kredietwaardigheid). De NBB staat immers met haar totale activa in voor de terugbetaalbaarheid van het door haar uitgegeven “vertrouwensgeld”, wat haar bankbiljettenomloop is.