Aan wie behoren de externe reserves van de Nationale Bank toe?

Webpagina NBB / FAQ / Aan wie behoren de externe reserves van de Nationale Bank toe?

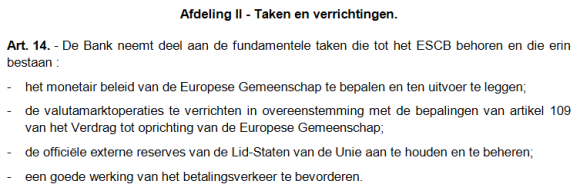

“Conform haar statuten (artikel 14), neemt de Nationale Bank deel aan de kernopdrachten van het Europees Stelsel van Centrale Banken (ESCB), die er met name in bestaan “de officiële externe reserves van de Lid-Staten van de Unie aan te houden en te beheren”.

Ongeacht of ze goud, vorderingen op goud of vreemde valuta’s betreffen, vormen de in de balans van de Nationale Bank opgenomen externe reserves de officiële reserves van België, die zij aanhoudt en beheert voor rekening van de Belgische economie. Ze behoren toe aan de hele gemeenschap en niet alleen aan de aandeelhouders van de Nationale Bank.

De Nationale Bank is eigenaar van de externe reserves maar kan er niet vrij over beschikken. Ze vormen een patrimonium dat aangewend wordt voor het uitvoeren van opdrachten van algemeen belang, in het bijzonder op het gebied van monetair en wisselkoersbeleid.

Een groep minderheidsaandeelhouders van de Nationale Bank heeft bij het Arbitragehof een beroep ingeleid tot vernietiging van artikel 141 § 2 van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten, omdat deze bepaling de eigendom van de externe reserves van de Nationale Bank zou hebben overgedragen aan de Belgische Staat.

In zijn arrest van 10 december 2003 heeft het Arbitragehof voor recht gezegd dat deze bepaling in niets het eigendomsrecht van de externe reserves wijzigt en dat ze zich beperkt tot het regelen van het statuut ervan in het Europees stelsel. Het Arbitragehof bevestigt dat deze tegoeden aangewend worden voor opdrachten en verrichtingen van het ESCB en voor andere opdrachten van algemeen belang welke toevertrouwd zijn aan de Nationale Bank, en herinnert aan het specifieke statuut van de Nationale Bank die, hoewel zij is opgericht in de vorm van een particuliere vennootschap, taken van algemeen belang vervult (considerans B.4.3.).”

Het Artikel 14 van de Statuten van de NBB bevestigt dat het aanhouden van de officiële externe reserves van de lidstaten van de Unie tot de kerntaken van het ESCB behoort.

Het Artikel 9bis van de Organieke Wet geeft geen enkele definitie van het ingevoerde, open begrip “doelvermogen” of van “algemeen belang”. En vooral van wat de impact ervan zou kunnen zijn op de werkelijke eigendomsrechten van de Nationale Bank van België (en haar eigenaars) over deze activa.

Laten wij het dan zo eenvoudig mogelijk houden, en ons beperken tot wat het bestuur van de Nationale Bank van België WEL duidelijk stelt:

- de feiten, zoals bevestigd door het bestuur zelf en door ons verduidelijkt,

- de fouten en/of tegenstrijdigheden vanwege dat zelfde bestuur,

en tot besluit nog enkele nog steeds onbeantwoorde vragen te stellen.

ONBETWISTBAAR – EN BEVESTIGD DOOR DE NBB

- De lidstaten van de Europese Unie zijn de (27) landen, zoals Duitsland, Nederland, (…), en België.

Een lidstaat is een land, en GEEN rechtspersoon (zoals de Belgische Staat), - De Nationale Bank van België (NBB) neemt als Nationale Centrale Bank (NCB) van het Europees Stelsel van Centrale Banken (ESCB) inderdaad deel aan de kerntaken van het ESCB, waaronder het aanhouden en beheren van de officiële externe reserve-activa van de lidstaten (waaronder België).

En dus stelt men het hier WEL correct:

” Ongeacht of ze goud, vorderingen op goud of vreemde valuta’s betreffen, vormen de in de balans van de Nationale Bank opgenomen externe reserves de officiële reserves van België.”

Waar men in de wettelijke bepaling (het Artikel 9bis) NIET in slaagt, lukt in een eenvoudige FAQ op de webpagina dan weer WEL: het correcte onderscheid hanteren tussen “van België” en “van de Belgische Staat“.

- Wanneer de Nationale Bank van België zelf stelt dat “De Nationale Bank eigenaar is van de externe reserves maar er niet vrij kan over beschikken“, en dat

- het Arbitragehof “in zijn arrest van 10 december 2003 voor recht heeft gezegd dat deze bepaling IN NIETS het eigendomsrecht van de externe reserves wijzigt en dat ze zich beperkt tot het regelen van het statuut ervan in het Europees stelsel“,

dan is het enkel van werkelijk belang te weten dat het de Nationale Bank van België is (en NIET de Belgische Staat noch de gemeenschap) die deze officiële externe reserve-activa ZELF heeft verworven, met vermogen welke haar eigenaars haar ter beschikking hebben gesteld of met vermogen welke zij zelf heeft aangetrokken (en waar de vennootschap en diezelfde eigenaars voor instaan dat die schuldeisers dat ter beschikking gesteld vermogen terugbetaald krijgen).

Dat de Nationale Bank van België dus inderdaad de enige en volstrekte eigenaar is van die reserve-activa, maar er enkel “niet vrij kan over beschikken”.

Het “statuut van de officiële externe reserve-activa van België” binnen het Europees Stelsel (ESCB) wordt geregeld als volgt:

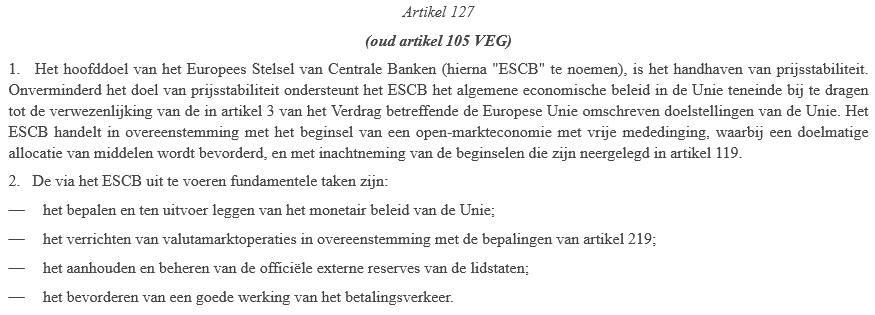

- In het Artikel 9bis van de Organieke Wet verwijst men naar het Artikel 105(2) van het Verdrag en naar de Artikelen 30 en 31 van het Protocol. Deze artikelen uit het Verdrag en de Statuten regelen uitsluitend het volgende:

- het zijn de ECB en de NCB’s die (als ESCB) het gezamenlijk tot opdracht hebben de gezamenlijke officiële externe reserve-activa van alle lidstaten “aan te houden en te beheren“,

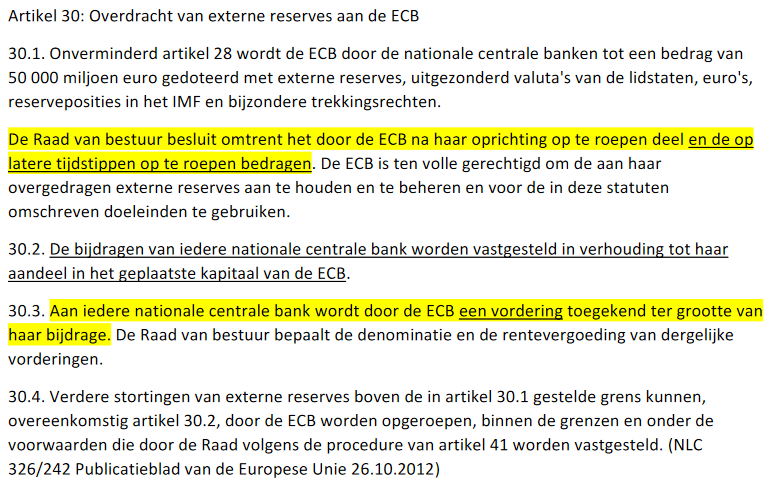

- de NCB’s (waaronder de Nationale Bank van België) hebben bij oprichting van de ECB reeds een deel van de officiële reserve-activa van hun respectievelijke lidstaat overgedragen aan de ECB,

- de ECB is gemachtigd om, in uitoefening van het in haar Statuten vastgelegde recht (het Artikel 30), op eender welk moment bij de NCB’s bijkomende opvragingen te doen van de hen resterende officiële externe reserve-activa (die zij dus nog op hun eigen balans tot uiting brengen),

- geen enkele NCB kan zich hier tegen verzetten,

- wanneer een NCB de officiële externe reserve-activa overdraagt aan de ECB, dan:

- worden die externe reserve-activa in mindering gebracht op de eigen balans (bij een volledige opvraging door de ECB worden deze eventueel zelfs tot nul herleid),

- en ontvangen de NCB’s in ruil hiervoor een (rentedragende) vordering op de ECB: de ECB brengt op haar eigen balans een schuld tot uiting, welke op naam staat van de NCB zelf (en NIET van de lidstaat),

- alle verdere rechten, resultaten, risico’s op verliezen verbonden aan die externe reserve-activa worden overgedragen aan de ECB: de ECB wordt de enige en volstrekte eigenaar van die activa, en die resultaten zullen dus onderdeel uitmaken van de jaarwinsten van de ECB,

- de ECB keert die winsten, waaronder dus ook de meerwaarden en andere opbrengsten verbonden aan die officiële externe reserve-activa, uit aan … haar eigen aandeelhouders!

- de NCB ontvangt vanuit het ESCB een rente over de verkregen vordering, een rente die onderdeel uitmaakt van de rentebaten en bijdraagt aan de te bestemmen jaarwinsten van de NCB.

- Tot op het moment van opvraging en overdracht aan de ECB zijn de officiële externe reserve-activa onbetwistbaar de volstrekte eigendom van de NCB zelf. Het is ook om die redenen dat de vordering die in de plaats komt (en de schuld die de ECB op haar balans tot uiting brengt) op naam staat van de Nationale Bank van België!

- De aan de ECB overgedragen (en over te dragen) officiële externe reserve-activa worden door de Nationale Bank van België beheerd als “agent”, de resterende activa (welke op haar balans tot uiting worden gebracht) beheert zij als “principaal”.

- Mocht de ECB ertoe beslissen om bij elke aangesloten NCB van het ESCB alle officiële externe reserve-activa op te vragen, dan zou de ECB alle officiële externe reserve-activa van alle aangesloten lidstaten “aanhouden en beheren” en deze activa als haar volstrekte eigendom tot uiting brengen op haar eigen balans. Alle NCB’s zouden in ruil slechts (met de waarde van de overdrachten overeenstemmende) rentedragende vorderingen op de ECB overhouden.

En dus stelt de NBB terecht ook duidelijk (op haar webpagina) dat “De Nationale Bank eigenaar is van de externe reserves maar er niet vrij kan over beschikken“. Als lid van het ESCB moet zij haar eigen reserve-activa inzetten, aanwenden en ter beschikking houden voor het uitvoeren van opdrachten van algemeen belang, in het bijzonder op het gebied van monetair en wisselkoersbeleid.

STERK BETWISTBAAR – ZELFS HELEMAAL FOUT – MINSTENS TE BEWIJZEN

Het bestuur informeert via haar webpagina de aandeelhouders en elke gebruiker van haar communicatie:

- geeft het bestuur nergens de bovenstaande informatie en transparantie omtrent de officiële externe reserve-activa van ons land,

- laat zij na te verduidelijken wat de exacte draagwijdte is van “aanhouden en beheren” gerelateerd aan de werkelijke eigendomsrechten over deze activa. Creëert zij in tegendeel totale verwarring.

- geeft zij ook geen enkele transparantie

- waarom het zo zou zijn dat die activa “aan de hele gemeenschap en niet enkel aan de aandeelhouders” zouden toekomen. Wat de gerechtvaardigde argumenten hiertoe zouden kunnen zijn.

- op welke manier die “hele gemeenschap” dan wel zou bijdragen tot de potentieel enorme verliezen welke verbonden zijn aan het “aanhouden en beheren” van die externe reserve-activa,

- Op welke actueel geldende wettelijke en/of statutaire bepalingen men zich kan baseren om ondubbelzinnig te stellen dat het Artikel 4 van de Statuten in deze NIET van toepassing zou zijn,

- noch geeft zij enige duiding, door deze standpunten te vergelijken met de geldende situatie bij alle andere NCB’s van het ESCB.

Volgende verduidelijking moet worden gegeven:

In de Memorie van Toelichting stelt men:

” de officiële externe reserves van het land (nvdr: van België dus) zijn een doelvermogen voor de NBB, worden “overeenkomstig internationaal algemeen aanvaarde principes” door een centrale bank slechts aangehouden en beheerd ten behoeve van het monetaire beleid, het wisselkoersbeleid en andere opdrachten van algemeen belang, (..) “

Over welke “internationaal aanvaarde principes” heeft men het hier dan wel?

Waar worden de principes bepaald dat officiële externe reserve-activa slechts worden aangehouden en beheerd door een centrale bank?

- Het Internationaal Monetair Fonds (IMF) is de enige werkelijk bevoegde internationale organisatie wanneer het over de officiële externe reserve-activa van alle landen ter wereld gaat. Het is deze internationale organisatie die de definities bepaalt en die alle landen haar internationaal geldende principes oplegt.

Het IMF bepaalt (in haar “International reserves and foreign currency liquidity” – Guide-lines for a data template – 2013):- ” 68. In general, only external claims actually owned by the monetary authorities are regarded as reserve assets. “

- ” 75. Reserve assets include: monetary gold, special drawing rights (SDRs), reserve position in the IMF, and other reserve assets. “

- ” 76. Monetary gold, SDR holdings, and reserve positions in the IMF are considered reserve assets because they are owned assets readily available to the monetary authorities in unconditional form. “

- De Europese Centrale Bank (ECB): elke Nationale Centrale Bank aangesloten tot het ESCB moet de verplichte boekhoudkundige regels en principes, vervat in de Richtsnoeren van de ECB, respecteren en opvolgen om de officiële externe reserve-activa van hun lidstaat op hun eigen balans te mogen plaatsen.

Met betrekking tot die officiële externe reserve-activa gelden o.a. de volgende verplichte boekhoudkundige principes en waarderingsregels in toepassing van de ESCB/ECB-statuten:- Artikel 4:

” Activa en passiva worden alleen verantwoord op de balans van de rapporterende entiteit wanneer aan alle volgende voorwaarden is voldaan: (..)

b) in weze ALLE risico’s en voordelen verbonden aan de desbetreffende actief- of passiefpost voor rekening komen van de rapporterende entiteit. ”

- Artikel 4:

De Nederlandsche Bank, zelf ook een NCB, herneemt het op deze manier:

“ In de IMF-richtlijnen voor de opstelling van de betalingsbalans is de basis van de internationale reservestatistiek vastgelegd. Internationale reserves dienen volgens deze richtlijnen aan een aantal criteria te voldoen. Allereerst behoren internationale reserves daadwerkelijk in bezit en beheer te zijn van de monetaire autoriteiten, (..). Samenvattend omvat de statistische definitie van de internationale reserves van het Eurosysteem liquide vorderingen op niet-ingezetenen van het eurogebied luidend in vreemde valuta’s (alle niet-euro valuta’s) in bezit en beheer van de monetaire autoriteiten. (..) met de volgende bouwstenen samengesteld: deviezenvoorraad (opgebouwd uit effecten en deposito’s), reservepositie in het IMF, bijzondere trekkingsrechten, goudvoorraad en overige internationale reserves (waaronder financiële derivaten). “

Bron: DNB –Statistisch Bulletin nr. 6 van maart 2006 –Kaderstuk: De opbouw van de internationale reservestatistiek (pagina 14)

NERGENS, bij geen enkele bevoegde instelling en dus ook in geen enkel internationaal geldend principe, heeft men het over “aanhouden en beheren” als een beperking van het eigendomsrecht, en al helemaal niet over “een doelvermogen”.

Men heeft het integendeel uitsluitend over de essentiële voorwaarde dat die activa de volstrekte en unieke eigendom moeten zijn van de monetaire autoriteit van het land om 1) zelfs maar als officiële externe activa te kunnen worden beschouwd, en 2) als dusdanig ook op de eigen balans van de monetaire autoriteit tot uiting te kunnen brengen.

Het behoort tot de opdrachten van het ESCB in zijn geheel om de officiële externe reserve-activa van de lidstaten aan te houden en te beheren. Het is dus passend te vergelijken en te bekijken op welke manier de andere NCB’s aankijken tegen de eigendomsrechten van hun eigen officiële externe reserve-activa.

Volgende veronderstelling dient bevestigd te worden door het bestuur van de Nationale Bank van België, bij de verantwoording voor een mogelijke omschrijving van het ingevoerde open begrip “doelvermogen”:

“ Deze regeling steunt op de volgende beginselen:

De Nationale Bank van België is en blijft de eigenaar (in de juridische betekenis van dit begrip) van de externe reserves van het land, en heeft de opdracht deze reserves te beheren,

De goudvoorraad is een volwaardig bestanddeel van de externe reserves van het land, die de Bank op actieve wijze moet kunnen beheren en, onder meer, moet kunnen arbitrageren tegen andere reservebestanddelen, Het verzekeren van de externe liquiditeit van het land met inachtneming van de internationale verplichtingen die het land heeft aangegaan (..) vereist dat de Bank over voldoende externe reserves beschikt. De meerwaarde die de Bank bij arbitragetransacties van goud tegen deviezen zou realiseren, zal bijgevolg geen aanleiding mogen geven tot vermogensoverdrachten ten laste van de Bank of tot een vermindering van de totale waarde van haar externe reserves. Bijgevolg wordt bepaald dat de gerealiseerde meerwaarde op een onbeschikbare reserverekening geboekt blijft. “

De buitengewone Algemene Vergadering van aandeelhouders van 19 december 1988 ter wijziging van de Statuten – Uiteenzetting van de Gouverneur

(Bron: Tijdschrift van de NBB – nr. 2 van februari 1989)

- De Gouverneur gaf deze toelichting bij de invoering van het Artikel 20bis (de voorganger van het actuele Artikel 30) in de Organieke Wet. De uitkering van belangrijke meerwaarden op de goudvoorraad, welke worden gerealiseerd via arbitrages naar andere officiële externe reservecomponenten, zouden het vermogen en de omvang van de officiële externe reserve-activa van de Nationale Bank aantasten.

- Dit door een arbitrage gerealiseerd vermogen blijft dus nodig om de doelen van het algemeen belang te dienen, waarbij het Artikel 30 van de Organieke Wet het onttrekt aan de aan de aandeelhouders te verdelen winsten.

Dit vermogen dient geboekt te worden in de “Onbeschikbare reserve – goudmeerwaarden”, en krijgt om die reden het open begrip “Doelvermogen” toegekend?

Een ” doelvermogen “ – een definitie:

” Een vermogen dat met een bepaald doel wordt afgescheiden van het eigen vermogen. Dit gebeurt via een rechtsvorm.

Meestal worden vanuit een doelvermogen uitkeringen verstrekt aan personen.

Voorbeelden van doelvermogen: (family)-trusts. ”

De Nationale Bank van België maakte hier een tactische keuze, waarbij het absoluut duidelijk moet zijn dat hier de stelling werd ingenomen dat de eigendomsrechten over de goudvoorraad (en alle andere comonenten van de officiële externe reserve-activa) uitsluitend bij de Belgische Staat liggen, en dat deze (goud)activa voor haar zelf geen volwaardige eigendom uitmaken, zij deze activa slechts aanhoudt en beheert.

De NBB neemt in deze rechtszaken (in eerste aanleg en in beroep) nu een tegengesteld standpunt in.

Wanneer “doelvermogen” een overdracht van vermogen inhoudt aan een andere juridische entiteit, die dit vermogen kan inzetten om een bepaald doel te realiseren (cfr. de NCB’s en de ECB):

- Wil men ons dan doen geloven dat de Belgische Staat (uitsluitend) de goudvoorraad heeft overgedragen aan de NBB?

- Zonder enig spoor van om het even welke transactie in haar balans en jaarrekening?

- Noch in de beschrijving van onze monetaire geschiedenis, waaruit integendeel duidelijk blijkt dat de NBB haar goudvoorraad zelf heeft opgebouwd (als gevolg van de wettelijke dekkingscoëfficiënt)?

De officiële externe reserves omvatten meer dan de goudvoorraad.

De resultaten op de andere componenten van “het doelvermogen”, net zoals ook gebeurlijke minwaarden op de goudvoorraad, worden gewoon via de resultatenrekening verwerkt en komen bijgevolg WEL de aandeelhouders toe.

De omstandigheid dat beide types van officiële externe reserves in praktijk in de jaarrekening van de NBB een verschillende behandeling kennen, leidt tot de logische conclusie dat uit de tekst van Artikel 9bis van de Organieke Wet geenszins kan worden afgeleid dat er een onderscheiden behandeling van de goudvoorraad enerzijds en de resultaten op bv. de deviezenvoorraad anderzijds een verantwoording zou vinden in de tekst van Artikel 9bis, op zodanige wijze dat de ene wel aan de aandeelhouders toekomen en de andere niet.

Dat de ene wel kunnen geboekt worden als eigen vermogen en de andere niet.

Het begrip ” doelvermogen ” werd op een opmerkelijke manier ingevoerd:

In 1989 en 1998 werd de Organieke Wet van de NBB aangepast

(de gele tekst = aanpassingen van 2002, zie hiernaast).

Na de overdrachten van de meerwaarden op de goudverkopen (1996 en 1998) dienden zich rechtszaken aan, en werd het nodig bevonden om snel enkele bijkomende artikels in te voegen in de Organieke Wet.

Dit gebeurde via de Wet betreffende het toezicht op de financiële sector (2 augustus 2002).

In bijgaand document werd enkel het gedeelte hernomen omtrent “het doelvermogen”.

De “Verantwoording” in dit wetsontwerp zegt het allemaal.

Let op het feit dat men, zowel in het Artikel 9bis zelf als in de bespreking van de wet, duidelijk opneemt dat het om “de officiële reserves van De Belgische Staat” gaat (daar waar de correcte omschrijving is: “de officiële reserves van België).

Een absoluut doelbewuste woordkeuze:

het was immers de bedoeling om “de interpretatie van sommige juridische bepalingen te bevestigen”, en ook “om rechtszekerheid” te creëren!

Men omschrijft handig dat men zich voor de voorgestelde tekst gebaseerd heeft op ” … de overeenkomstig op internationaal vlak algemeen aanvaarde principes “. Die principes waar men naar verwijst:

” de officiële goud- en deviezentegoeden die de officiële externe reserves van een land vormen, worden door de centrale bank als een doelvermogen aangehouden en beheerd, dat …. “

Men stelt hierbij de tekst over te nemen welke Frankrijk (!?) toepast in haar wetgeving. Men gaat hier opnieuw (gemakkelijkheidshalve ?) voorbij aan het feit dat de Franse Staat de enige aandeelhouder is geworden van haar centrale bank (wat nochtans geen onbelangrijk detail is?

Ondanks het feit dat dit gegeven eveneens uitdrukkelijk in die Wetgeving vermeld staat?), en deze Wetgever dus op eenvoudige wijze kan en mag stellen dat zij, als Staat, haar goud- en deviezenreserves door de Banque de France laat aanhouden en beheren, (zij heeft immers de volledige vermogensrechten verworven, door te nationaliseren), desondanks kan ik zelf in het opgegeven artikel L 141-2 het begrip “als een doelvermogen” niet terugvinden (vrije aanvulling van de Belgische) auteur?). En vermits ook Artikel 105(2) van het Verdrag vermeldt dat het ESCB het “aanhouden en beheren van de officiële externe reserves van de lidstaten” tot één van haar fundamentele taken heeft, moet het ook logisch zijn dat België zich hierbij aansluit?

En het Wetsvoorstel werd natuurlijk zonder enige kritische ingesteldheid aanvaard.

Een nieuwe steen werd gelegd, om de onteigening op verder te kunnen bouwen. De NBB kon in haar jaarverslag haar communicatie aanpassen, ter verdediging van de door haar (in 1989 vooral) gemaakte fouten en van de belangen van haar hoofdaandeelhouder, de Belgische Staat.

En de rechters konden verwijzen naar een Wet, wat ook altijd handig is.

(Met het vonnis van het Arbitragehof – zie vooral: “Ten gronde , B.3.2 en B.4.3)

De Belgische Wetgever heeft zich hier onwaarschijnlijk vindingrijk en “handig” getoond in de formulering van een nieuwe waarheid omtrent de officiële externe reserve-activa van ons land. De teksten spreken voor zich, de historische, economische en boekhoudkundige werkelijkheid eveneens.

Het komt aan het bestuur van de NBB en aan de 50 % meerderheidsaandeelhouder toe om totale transparantie te brengen, en verklaringen te geven voor de manifeste afwijkingen van de werkelijk geldende regelgeving en definities (IMF, ECB, ..) en voor de verschillen zoals deze gewoon vast te stellen zijn bij alle andere vergelijkbare NCB’s … Om een verklaring te geven hoe en waarom men tot een dergelijk waanzinnig en onsamenhangend verhaal is kunnen komen.