Alles wat wij als particuliere aandeelhouders van de Nationale Bank van België aanklagen

is enkel mogelijk door een totaal gebrek aan, en kan enkel worden verholpen door het brengen van

ABSOLUTE TRANSPARANTIE !!

Hij die elke transparantie weigert, heeft NOOIT eerlijke bedoelingen. Ofwel zijn het bedrog, de misleiding en de diefstal de rechtstreekse aanleiding voor de totale weigering van transparantie, ofwel zal het gebrek aan transparantie elke doeltreffende controle onmogelijk maken en leidt dit op termijn nagenoeg altijd tot datzelfde bedrog, misleiding en diefstal.

Waarom immers zou iemand die altijd eerlijk handelt en de wettelijke bepalingen nauwgezet opvolgt, een probleem hebben met totale transparantie?

Alleen totale transparantie kan corruptie, misleiding en bedrog verhelpen.

De Nederlandsche Bank en de Nationale Bank van België

Twee Nationale Centrale Banken, beiden volledig geïntegreerde onderdelen van het ESCB

Twee absoluut vergelijkbare centrale banken, doch

Twee totale tegenstellingen wat transparantie betreft …

Het gebrek aan transparantie vanwege het bestuur van de Nationale Bank van België, en de gevolgen daarvan, kan op geen treffender manier worden geïllustreerd dan via deze vergelijking.

De vraag die elkeen zich inderdaad stelt:

WAAROM TOCH BLIJFT DE NATIONALE BANK VAN BELGIË ELKE TRANSPARANTIE WEIGEREN ??

De aanleiding:

Bretton Woods: het goud verdwijnt als sleutelelement van het internationaal geldstelsel, de goudvoorraad wordt een vrij verhandelbaar eigen actief van de centrale banken. De verplichting van de gouddekking van hun bankbiljetten verdwijnt.

Om te vermijden dat de “officiële externe reserve-activa” van de centrale banken fors in omvang zouden gaan dalen (door de uitkering aan de aandeelhouders van de enorme ongerealiseerde meerwaarden op hun goudvoorraden), zijn de Wetgevers van zowel Nederland als van België – in 1989 – tussengekomen):

Bij de effectieve realisatie van meerwaarden op hun goudvoorraden zullen deze meerwaarden verplicht worden toegevoegd aan de reserves van de centrale banken.

De Nederlandse Bank zou alle meerwaarden op haar goudvoorraad, om het even op welke manier deze meerwaarde zal worden gerealiseerd, toevoegen aan haar “Algemene Reserve”.

De “Algemene Reserve” is een balanspost toebehorend aan het eigen vermogen van de centrale bank.

De Nationale Bank van België zou alle meerwaarden (uitsluitend deze meerwaarden welke worden gerealiseerd via arbitrages naar andere componenten van haar officiële externe reserve-activa) verplicht boeken in een “Onbeschikbare reserve”.

De “Onbeschikbare reserverekening” is een balanspost toebehorend aan het vreemd vermogen van de centrale bank.

Omdat (bij de vereffening van de NBB) het saldo van deze reserverekening aan de Belgische Staat diende uitgekeerd, was deze balanspost inderdaad als een uitgestelde schuld te beschouwen.

De Wetgever heeft de bedragen, geboekt in deze reserverekening, “vervroegd” opgeëist:

De vennootschap en haar aandeelhouders werden voor 8,2 miljard euro eigen vermogen van de vennootschap onteigend.

Het EU-verdrag bepaalt dat Nationale Centrale Banken van het ESCB financieel onafhankelijk van hun respectievelijke Staten en/of van hun aandeelhouders moeten kunnen opereren.

Dit houdt in dat zij autonoom over voldoende financiële middelen moeten kunnen beschikken om de door het EU Verdrag en de ESCB-Statuten vereiste, met het ESCB verband houdende taken te vervullen, alsook de eigen nationale taken.

Op basis van het Burgerlijk Wetboek, de Bankwet 1998, de statuten van de Bank en vastgelegde afspraken mag de winst maar voor twee doelen gebruikt worden:

toevoeging aan de reserves of uitkering aan de aandeelhouder. Een andere bestemming is onmogelijk, en de Rekenkamer kijkt hierop toe.

In 2009 heeft de Belgische Wetgever het Artikel 32 in de Organieke Wet aangepast.

De Regentenraad heeft de totale macht en vrijheid om zelf een dividend- en reserveringsbeleid te bepalen (zonder enige inspraak noch goedkeuring vanwege de aandeelhouders van de vennootschap), en heeft de vrijheid en macht om zelfs “het volledige saldo van de jaarwinst” zonder enige transparantie noch verantwoording over te maken aan de Belgische (Soevereine) Staat.

De volledige jaarwinst, om het even wat er tot die winsten heeft bijgedragen, zonder enige beperking, zonder enige inventaris noch transparantie, …? Zogezegd als de beweerde “eerlijke vergoeding voor het emissierecht”, zonder enige aftoetsing aan of respect voor het Artikel 4 van de eigen Statuten !!

Zonder enig respect voor de Statutaire en grondwettelijke eigendomsrechten van 50% van de eigenaars!?!

De Regentenraad is verondersteld totaal onafhankelijk te handelen, de Wetgever heeft in 2009 dit bestuursorgaan verantwoordelijk gesteld om te waken over “een evenwicht in de financiële belangen” van zowel de vennnootschap zelf, haar eigenaars en van de (soevereine) Staat. De Soevereine Staat, die dan verondersteld is verschillend te zijn van de rechtspersoon de Belgische Staat (?), die 50 % aandeelhouder is van de centrale bank.

Elk lid van de Regentenraad wordt gekozen door de meerderheidsaandeelhouder, er is geen enkele onafhankelijke bestuurder en de 50% particuliere eigenaars hebben geen enkele vertegenwoordiger.

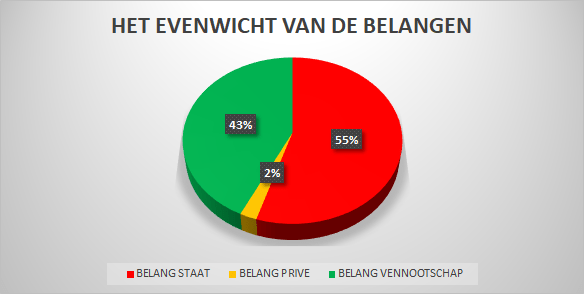

Sedert 2009 heeft de op geen enkel moment gewijzigde dividendpolitiek van de Regentenraad geleid tot “een bijzonder evenwicht van financiële belangen”. De 50% privé eigenaars kregen (bruto) 3,29% van de jaarwinsten uitgekeerd, de Belgische Staat niet minder dan … 53,55% ?

Ondanks het feit dat er sedert 2016, wegens de rente-evolutie, onmogelijk nog seigneuriage kan worden gerealiseerd?

Kan er dan nog sprake zijn van “de eerlijke vergoedingen voor het verleende emissierecht”!

Het onvergelijkbare verschil in transparantie tussen NBB en DNB – TOELICHTINGEN:

De volgende documenten illustreren op zichzelf reeds de onwaarschijnlijk grote verschillen in transparantie:

De Nederlandsche Bank is een naamloze vennootschap naar Nederlands recht met de Nederlandse Staat als enige aandeelhouder. De Staat als 100% aandeelhouder wordt vertegenwoordigd door de Minister van Financiën. Verantwoording aan de aandeelhouder wordt afgelegd doordat de president van DNB verslag doet van het afgelopen boekjaar in de jaarlijkse algemene vergadering, waar ook de jaarrekening ter goedkeuring wordt voorgelegd. De vastgestelde jaarrekening behoeft de goedkeuring van de aandeelhouder.

De Minister van Financiën geeft op zijn beurt toelichtingen aan de vertegenwoordigers van zowel de Eerste en de Tweede Kamer, die de Minister als lid van de regering controleren ook. Deze vijf teksten zijn de geschreven verslagen van alle vragen vanwege de vertegenwoordigers van het volk, de verkregen antwoorden en de feitelijke beschrijvingen van het gevoerde beleid.

Feitelijk zijn zij de uitgeschreven notulen van de jaarlijkse algemene vergadering, met werkelijk alle informatie in totale transparantie ter beschikking gesteld van elke Nederlandse burger, allen de aandeelhouders van De Nederlandsche Bank.

Te vergelijken met de Belgische situatie …

De particuliere aandeelhouders van de Nationale Bank van België worden (totaal onterecht) uitgesloten van zowel de beslissingsmacht als van elke minimale informatie omtrent hun eigendom. Zij zijn tegelijkertijd echter ook Belgische burgers, en behoren dus ook tot de belanghebbenden via de 50% participatie van de Belgische Staat.

Mochten de Belgische Minister van Financiën en de verkozen vertegenwoordigers van het Belgische volk op een zelfde manier als ons buurland hun opdracht ernstig nemen, het bestuur van hun centrale bank op dezelfde manier verantwoordelijk stellen, hun vrijheden beperken en controleren, en over dit gevoerde beleid dezelfde transparantie geven als in Nederland: dan zouden de particuliere aandeelhouders minstens langs die weg nog over enige informatie beschikken omtrent hun investering.

Zelfs dat niet: de Regentenraad regeert “sui generis” en totaal ongecontroleerd !!

TRANSPARANTIE OMTRENT DE GOUDVOORRAAD

- ” DNB beslist geheel zelfstandig over de samenstelling van HAAR goud- en deviezenvoorraad. “

(Tekst 4 – pagina 6) - ” In de Nederlandse verhoudingen, waarbij DNB de nationale reserves bezit en beheert, (..) “

(Tekst 4 – pagina 7) - ” In overeenstemming met de afspraak tussen de Minister en de Bank van 1978 en de mededelingen aan de Kamer ter gelegenheid van de goudverkoop is met de Nederlandsche Bank afgesproken dat het resultaat van de transactie niet als winst zal worden beschouwd. Uitgangspunt daarbij was te voorkomen dat de goudverkoop tot vertrouwensverlies zou leiden, hetgeen impliceert dat de opbrengsten niet mogen dienen voor het verlichten van financiële problemen van de overheid, maar slechts mogen leiden tot een verandering in de samenstelling van de reserves, die niet door budgettaire overwegingen is ingegeven. Doel van de in 1978 doorgevoerde systeemwijziging was de verrekening van boekwinsten en -verliezen geheel binnen de balans van de Bank te doen plaatsvinden. Voor 1978 kwamen boekwinsten en -verliezen op vreemde valuta, conform een in 1954 gemaakte afspraak met de Nederlandsche Bank, ten gunste resp. ten laste van het schatkistsaldo.”

(Tekst 4 – pagina 8) - De leden van de SP-fractie hebben vragen over de goudvoorraad van DNB en de status ervan. (..)

Antwoord: (..) ” De goudvoorraad vervult geen rol als directe dekking van geld, maar draagt wel bij aan het vertrouwen in geld en de soliditeit van de Nederlandsche Bank en daarmee ook van Nederland. Als ultiem reserveactivum kan goud in een crisis worden ingezet om grensoverschrijdende betalingen gaande te houden (bijvoorbeeld door het in onderpand te geven). De beschikking hebben over een ultiem reserveactivum is voor een kleine, open economie als de Nederlandse het belangrijkste motief om goud aan te houden.”

(Tekst 3 – pagina 12) - ” De relevante financiële buffers van een centrale bank in het kader van dit rapport zijn het kapitaal en de voorzieningen. Daarnaast zijn er ook de herwaarderingsreserves, (..). De goudreserves van DNB vervullen een speciale rol als vertrouwensanker in extreme scenario’s die niet worden meegenomen in de risicoberekeningen. Deze reserves worden aldus buiten beschouwing gelaten (zie box Goud). “

(Tekst 2 – punt 3.5 – pagina 17) - ” De rol van goud: Naast kapitaal en de voorzieningen heeft DNB ook goud op de balans staan, waarvan de historische waardetoename grotendeels in een herwaarderingsreserve is neergeslagen. Het goud op de balans van DNB heeft een rol van ultiem vertrouwensanker. (..) De goudvoorraad en bijbehorende herwaarderingsreserve worden in dit rapport niet in beschouwing genomen bij een vergelijking van buffers en risico’s. Het is namelijk alleen mogelijk om verliezen te compenseren met de goudvoorraad door een deel ervan te verkopen, zodat een deel van de herwaarderingsreserve wordt gerealiseerd. Overigens laten ook andere centrale banken in het Eurosysteem, waaronder de Bundesbank, goud buiten beschouwing bij vaststelling van benodigde financiële buffers.”

(Tekst 2 – punt 3.5 – pagina 19)

Het eigen vermogen is de buffer van een centrale bank, en (ook) voor DNB is dit de som van het kapitaal, de reserves, de voorziening en … de herwaarderingsreserves! Net zoals bij de Bundesbank wordt de goudvoorraad echter buiten beschouwing gelaten voor de bepaling van de ideale omvang van de noodzakelijke buffers. Omdat men, om verliezen te kunnen aanzuiveren, een deel van de goudvoorraad zou moeten verkopen. Gezien het belang van dit “ultiem vertrouwensanker” WIL men gewoon geen goud moeten verkopen. Maar mocht een verkoop echter onvermijdelijk zijn, dan is het duidelijk: de meerwaarden die worden gerealiseerd via een verkoop maken eigen vermogen uit van DNB, welke KAN worden gebruikt om eigen operationele verliezen aan te zuiveren!

Logisch:

tot het moment van realisatie brengt men die meerwaarden tot uiting als onderdeel van het eigen vermogen, en als men ze realiseert gaat DNB ze ofwel toevoegen aan haar Algemene Reserve ofwel dus eventuele verliezen compenseren.

DNB belegt in het activum goud als een spreiding van haar belegd eigen vermogen.

Totale transparantie, toch?

Zowel omtrent de rechtstreekse eigendomsrechten over de Nederlandse goudvoorraad als over de uiteindelijke eigendomsrechten?

Niemand kan (of mag) immers voorbij gaan aan de volgende feiten:

Het Internationaal Monetair Fonds (IMF)

” Monetair goud, speciale trekkingsrechten en reserveposities in het IMF worden beschouwd als reserves omdat ze onvoorwaardelijk toebehoren aan de monetaire autoriteiten en onmiddellijk beschikbaar zijn. “

Indien er eigendomsbeperkingen zouden zijn (quod non) KAN men de goudvoorraden gewoon NIET als officiële externe reserve-activa in aanmerking nemen!

De grondslagen voor de jaarrekening (Richtsnoeren ECB):

” Activa en passiva worden alleen verantwoord op de balans van de rapporterende entiteit wanneer aan alle volgende voorwaarden is voldaan:

(..) b) in weze alle risico’s en voordelen verbonden aan de desbetreffende actief- of passiefpost voor rekening komen van de rapporterende entiteit. ”

De goudvoorraden van zowel DNB als van de NBB staan effectief op hun balansen! Omdat aan alle voorwaarden IS voldaan: alle risico’s maar ook alle opbrengsten moeten de centrale banken zelf toekomen!

Er bestaan enkel verschillen in … transparantie en … in respect voor dat eigendomsrecht!

De Nederlandsche Bank heeft een deel van haar vermogen belegd in een goudvoorraad, om de risico’s van haar belegd vermogen te spreiden en omdat zij oordeelt dat dit activum een belang heeft als “ultiem vertrouwensanker“.

DNB draagt alle risico’s verbonden aan haar beleggingen, en dus ook deze op haar goudvoorraad. En wanneer er meerwaarden of andere opbrengsten worden gerealiseerd op die goudvoorraad, dan komen deze DNB zelf toe en dan worden deze, volgens (de actueel geldende) afspraak met haar aandeelhouder, toegevoegd aan haar eigen (beschikbare) reserves.

Het bestuur van DNB kan, opnieuw in samenspraak met haar eigenaar, beslissen om dit opgebouwd eigen vermogen uit te keren.

Dergelijke uitkering kan uitsluitend aan de aandeelhouder! Aan wie anders?

De Wetgever heeft een Artikel 9bis in de Organieke Wet ingelast welke stelt dat alle officiële externe reserve-activa (waaronder het goud), welke de NBB op haar balans tot uiting brengt, activa van de Belgische Staat zouden zijn. En dat deze slechts “een doelvermogen” uitmaken welke de NBB slechts zou beheren …? Een soort van fiduciaire eigendom..?

In combinatie met de strikte regels van het IMF, met de toegepaste Richtsnoeren van de ECB, met de economische en historische werkelijkheid en in vergelijking met die andere NCB’s:

Het absolute summum van Belgische transparantie !?!!

Het Artikel 20bis werd opgeheven en vervangen door het actuele Artikel 30, welke dan wel een rechtzetting inhoudt doch onbetwistbaar belangrijke tekortkomingen vertoont. Daarnaast bestaat er ook nog een Artikel 37 van de Organieke Wet, welke de meerwaarden op de goudvoorraad, gerealiseerd n.a.v. de uitgifte van herdenkingsmunten, gewoon overmaakt aan de Belgische Staat.

Het belang van de vennootschap? En van de 50% particuliere aandeelhouders?

En als absoluut belangrijkste tekortkoming mag zeker het Artikel 32 van de Organieke Wet niet worden vergeten. Gezien enerzijds de absolute vrijheid en macht en de totale afwezigheid van duidelijk beperkende regels waaraan de Regentenraad zich zou moeten houden in het bepalen van “het saldo van de winst welke als eerlijke vergoeding voor het verleende emisierecht” aan de Belgische Staat kan worden overgemaakt, en anderzijds de bewezen “trackrecord” van diezelfde Regentenraad, moeten we hier zeker de mogelijkheid aan de kaak stellen dat:

geholpen door het totale gebrek aan transparantie kan (en zal) dit Artikel 32 worden misbruikt om zelfs het volledige eigen vermogen van de vennootschap over te dragen uitsluitend aan de Belgische Staat!

Met de totale miskenning van de Statutaire en grondwettelijke eigendomsrechten van de 50% particuliere eigenaars van de vennootschap!

Het zal nu ongetwijfeld wel duidelijk zijn, en u kan op de andere pagina’s overvloedig bijkomende feiten en argumenten vinden, maar toch nog dit:

In Nederland heeft men er GEEN ENKEL probleem mee om op totaal transparante wijze te bevestigen: De Nederlandsche Bank is de monetaire autoriteit van Nederland, en is de enige en volstrekte eigenaar en beheerder van de officiële externe reserve-activa van de lidstaat Nederland.

In België blijken er WEL redenen te bestaan om elke transparantie te weigeren. Ook de Nationale Bank van België is de monetaire autoriteit van België, treedt op als principaal en is de enige en volstrekte eigenaar en beheerder van de officiële externe reserve-activa van de lidstaat België.

Omdat de Belgische Staat niet in dezelfde situatie verkeert als de Nederlandse Staat, en NIET de enige eigenaar is van haar centrale bank?

Geen belastinggelden wil aanwenden om op dezelfde (en enige eerlijke) manier als Nederland over het vermogen van haar centrale bank te kunnen beschikken?!

OMTRENT DE WINSTVERDELING / HET KAPITAALBELEID (NL)

- Taakopdracht: DNB heeft de minister van Financiën per brief verzocht het kapitaalbeleid vanuit structurele optiek opnieuw te bezien. (..) Randvoorwaarden bij deze varianten zijn dat DNB adequaat gekapitaliseerd is en de Staat als aandeelhouder kan beschikken over de gerealiseerde winst, op een wijze die past bij een doelmatig begrotingsbeleid. (..)

(Tekst 2 – pagina 8) - Uitgangspunten voor het kapitaalbeleid: (..) Het kapitaalbeleid gaat over de wijze waarop het bruto resultaat dat DNB boekt wordt gealloceerd: 1) DNB kan een voorziening aanleggen voor specifieke voorzienbare risico’s die zich in de toekomst kunnen materialiseren. Dit is onderdeel van de zogenoemde winstbepaling. 2) De winst die na het eventueel vormen van een voorziening resteert, kan als algemene buffer aan het kapitaal van DNB worden toegevoegd, of 3) De winst kan worden uitgekeerd als dividend aan de aandeelhouder: de Staat. De verdeling tussen 2) en 3) betreft de winstbestemming.

(Tekst 2 – pagina 8) - “Nederland is de eigenaar van de Nederlandsche Bank. We laten de Nederlandsche Bank nooit omvallen. (..)

Voor een onafhankelijk monetair beleid moeten ook de NCB’s onafhankelijk zijn. (..) Volgens het Verdrag betreffende de werking van de Europese Unie en de Statuten van het Europese Stelsel van Centrale Banken moeten nationale centrale banken autonoom kunnen beschikken over voldoende middelen om hun mandaat te vervullen. Mocht de Nederlandsche Bank grote verliezen lijden dan is er dus een verantwoordelijkheid voor de Nederlandse overheid om, als enige aandeelhouder, te zorgen dat de Nederlandsche Bank over voldoende middelen beschikt. In de huidige constellatie zijn de nationale overheden dus verplicht om de onafhankelijkheid van de nationale centrale banken te waarborgen door zonodig extra middelen te verstrekken.

(Tekst 3 – pagina’s 14 en 15)

- In theorie is het denkbaar dat een centrale bank een negatief eigen vermogen heeft. Echter, vanwege het uitgangspunt van onafhankelijkheid van centrale banken zoals dat voortvloeit uit artikel 130 in samenhang met artikel 127 van het Verdrag betreffende de werking van de Europese Unie en artikel 7 van de statuten van het Europees Stelsel van Centrale Banken moeten nationale centrale banken autonoom kunnen beschikken over voldoende middelen om hun mandaat te vervullen. Een negatief eigen vermogen van een centrale bank vormt een dusdanig grote inbreuk op dit uitgangspunt dat de Staat (als aandeelhouder, n.a.v.d.r.) in dit geval de centrale bank van voldoende kapitaal moet voorzien opdat weer wordt voldaan aan het beginsel van financiële onafhankelijkheid.

(Tekst 3 – pagina’s 17 en 18) - “Daarbij komt dat ook zonder deze garantie de Nederlandsche Bank een (financieel) beroep kan doen op de aandeelhouder (zie hierna). In dat licht bezien is het dan ook minder relevant of DNB het geld voor de nieuwe risico’s zelf spaart of afdraagt aan de Staat. Bijgevolg zou het voor de kredietwaardigheid van ons land niet mogen uitmaken of er nu wel of geen garantie aan de Nederlandsche Bank wordt verleend. Voor mijn overweging tussen voor- en nadelen is van belang, dat de Nederlandse Staat de enige aandeelhouder van de Nederlandsche Bank is.

Om de Nederlandsche Bank in alle onafhankelijkheid te kunnen laten opereren, is afdoende solvabiliteit van belang. Daartoe is in het Verdrag betreffende de werking van de Europese Unie vastgelegd dat de nationale centrale banken voldoende gekapitaliseerd dienen te zijn. Op het moment dat de uitstaande risico’s op de balans van de Nederlandsche Bank zich daadwerkelijk materialiseren zou in eerste instantie gekeken worden naar de omvang van het buffervermogen van de Nederlandsche Bank. Indien het vermogen afdoende zou blijken, zou geen aanvullende actie van de aandeelhouder gevergd worden. Bij een ontoereikend bufferniveau zou de Nederlandse Staat, als enige aandeelhouder (een deel van) het verlies voor haar rekening nemen om de solvabiliteit te garanderen.

(Tekst 3 – pagina’s 2 en 3) - Omdat de Staat de enige aandeelhouder is, alle belang heeft bij een vertrouwenwekkende centrale bank en verplicht is tot een kapitaalstorting als het eigen vermogen zakt onder het maatschappelijk kapitaal, is er sprake van een impliciete staatsgarantie. Daarom hoeft DNB niet voor alle onbekende of extreme scenario’s buffers aan te houden. (..) De financiële buffers zijn bedoeld om de onwenselijke situatie te voorkomen dat het kapitaal van DNB door gerealiseerde verliezen lager wordt dan nodig voor behoud van vertrouwen in de centrale bank. Bij onvoldoende kapitaal kan de geloofwaardigheid van de centrale bank verminderen, staat de onafhankelijkheid ten opzichte van de overheid onder druk en uiteindelijk kan dit het vertrouwen van het publiek in DNB aantasten.

(Tekst 2 – pagina 22)

- Kapitaalstorting door de aandeelhouder (de Staat) zal in het uiterste geval plaatsvinden. Als de reserves en het maatschappelijk kapitaal van DNB zijn uitgeput, zal het de aandeelhouder verzoeken tot een kapitaalinjectie om het (minimaal) maatschappelijk kapitaal van 500 miljoen euro weer te bereiken.

(Tekst 2 – pagina 23)

De Nederlandse Minister van Financiën stelt één en ander heel duidelijk.

De Nederlandsche Bank is een totaal onafhankelijk van de Staat opererend rechtspersoon, met een afgescheiden eigen vermogen.

De Nederlandse Staat heeft alle aandelen verworven, en is de enige eigenaar van DNB.

En ook bij (Nationale) Centrale Banken zijn het de aandeelhouders die opdraaien voor de verliezen. Zij hebben het startkapitaal ingebracht, hun akkoord gegeven om gerealiseerde winsten niet uit te keren en deze binnen de vennootschap (als reserves) te laten, en dienen indien nodig ook voor bijkomend kapitaal te zorgen.

Zij zijn dan ook de enige rechthebbenden op de uitkeringen van dit vermogen en winsten waartoe het bestuur van de centrale bank beslist!!

Die eigenaar bepaalt in samenspraak met het bestuur van DNB “het kapitaalbeleid”:

op welke manier kan het bestuur eerst de belangen van de vennootschap vooropstellen en verzekeren, en op welke manier kan de eigenaar daarna beschikken over de opbrengsten zonder de belangen van de vennootschap in gevaar te brengen.

DNB kan vrij autonoom beslissen over het aanleggen (en de omvang) van voorzieningen, de resterende winsten worden bestemd volgens afspraak met de aandeelhouder: winsten kunnen uitsluitend ofwel worden gereserveerd ofwel als dividend uitgekeerd aan de eigenaar.

De Nederlandsche Bank legt voorzieningen aan ter indekking van specifieke risico’s. Deze voorzieningen gaan ten koste van de jaarwinsten, de eventuele overblijvende winst wordt gereserveerd (om het vennootschapsbelang bijkomend te dienen) ofwel uitgekeerd aan de aandeelhouder.

Teruggenomen voorzieningen worden aan de jaarwinsten toegevoegd, waardoor er slechts één mogelijk besluit is:

de volledige opbrengsten van de Nederlandsche Bank komen uiteindelijk uitsluitend haar eigenaar ten goede!!

De Nederlandsche Bank bepaalt GEEN seigneuriagewinsten, vergoedt haar Soevereine Staat NIET voor het verkregen emissierechtmonopolie …

Wanneer DNB seigneuriage kan realiseren, dan maakt deze gewoon onderdeel uit van de jaarwinsten die in alle gevallen uitsluitend haar eigenaar ten goede komen. Als uitgekeerde winst, of door de reservering als toegenomen aandeelhouderswaarde.

De enige echt “eerlijke vergoeding” dus, gezien het uitsluitend diezelfde aandeelhouder is die alle risico’s draagt!! De risico’s op alle activa, ook die welke de tegenpost uitmaken van de bankbiljettenomloop!!

“Kenmerkend voor een centrale bank is dat er regels bestaan voor de verdeling van haar opbrengsten die moeten garanderen dat het surplus van de inkomsten ten opzichte van haar kosten, terugvloeit naar de Staat als Soevereine Staat. De belangrijkste inkomstenbronnen van een centrale bank vloeien immers voort uit de uitoefening van door de overheid verleende monopolierechten, in het bijzonder inzake de uitgifte van bankbiljetten.”

(DOC 52 – 1793/001 pagina 4)

De Belgische Wetgever heeft het Artikel 32 in de Organieke Wet van de Nationale Bank van België ingevoerd.

Wanneer de Wetgever stelt dat “het kenmerkend is voor een centrale bank” om de winsten (“het surplus van de opbrengsten ten opzichte van haar kosten”) te laten terugvloeien naar “De Staat”, dan leert de simpele vergelijking met de Nederlandse centrale bank dat één en ander scheefgetrokken werd in de formulering van dit standpunt.

Mocht dit inderdaad een correcte stelling zijn, dan is alvast de Nederlandse verhouding tussen De Staat en haar centrale bank DNB “absoluut NIET kenmerkend“:

DNB keert haar winsten uitsluitend aan haar Staat als aandeelhouder uit, de Soevereine Staat is hierbij GEEN partij!

Net zoals de ECB keert DNB de opbrengsten van de seigneuriage enkel uit aan … haar aandeelhouders!

Op andere pagina’s werd één en ander ruim voldoende uitgebreid toegelicht.

Wanneer de Belgische Staat voldoende respect zou tonen voor het belang van de vennootschap enerzijds en voor de belangen van de particuliere minderheidsaandeelhouders anderzijds,

maar tegelijkertijd het bestuur van de vennootschap een dermate totale vrijheid van handelen geeft om op een dergelijk ingrijpende manier een bestemming te geven aan de jaarwinsten,

dan MOET men dringend ook totale transparantie brengen.

Wanneer het zo “kenmerkend” zou zijn dan kan het geen enkel probleem betekenen om het grote gelijk aan te tonen? De eerste simpele vergelijking met De Nederlandsche Bank doet echter anders vermoeden …

OMTRENT HET “GOED BESTUUR” EN DE TRANSPARANTIE

- Institutionele context: Voor de stelseltaken opereert DNB onafhankelijk van de overheid. Dat volgt uit het EU Verdrag waarin het beginsel van centralebankonafhankelijkheid is vastgelegd. (..) De Nederlandsche Bank is een naamloze vennootschap naar Nederlands recht met de Nederlandse Staat als enig aandeelhouder. De Staat als 100% aandeelhouder wordt vertegenwoordigd door de minister van Financiën. De Nationale Centrale Banken (NCB’s) die deelnemen aan het Eurosysteem kennen een grote diversiteit aan rechtsvormen en eigendomsverhoudingen. (..) Verantwoording aan de aandeelhouder wordt afgelegd doordat de president verslag doet van het afgelopen boekjaar in de jaarlijkse algemene vergadering waar ook de jaarrekening ter goedkeuring wordt voorgelegd. (..) De vastgestelde jaarrekening behoeft de goedkeuring van de aandeelhouder.

(Tekst 2 – pagina 12) - De aandeelhouder verleent opdracht aan een externe accountant tot onderzoek van de jaarrekening, die daarbij als norm de Accounting Guidelines van het Eurosysteem hanteert. Dit zijn de boekhoudregels die speciaal voor het ESCB zijn opgesteld. (..) De externe accountant is ook aanwezig bij de algemene vergadering en kan zo in gesprek met de aandeelhouder.

(Tekst 2 – pagina 12) - Sinds de toetreding tot het Eurosysteem keert de Nederlandsche Bank 95 procent van de jaarlijkse winst uit aan de Staat terwijl het restant wordt toegevoegd aan de reserves. In feite betreft het hier een nadere uitwerking van artikel 22, lid 2, van de Statuten van de Nederlandsche Bank waarin is vastgelegd dat de winst ter beschikking staat van de algemene vergadering van aandeelhouders.

(Tekst 3 – pagina 15) - Op 22 februari 2018 heb ik in een brief aan uw Kamer aangekondigd in gesprek te gaan met DNB om een structurele afspraak te maken over het kapitaalbeleid van DNB. Eenzelfde brief is verzonden aan de Eerste Kamer. Het kapitaalbeleid bevat afspraken over de toewijzing van de brutowinst van DNB aan de Staat.

(Tekst 1 – pagina 1) - DNB gaat als onafhankelijke centrale bank zelfstandig over de jaarlijkse winstvaststelling. DNB heeft ruime bevoegdheden om voorzieningen aan te leggen voor risico’s die zij loopt. Het aanleggen van voorzieningen gaat ten laste van de winst. De resterende winst wordt verdeeld tussen het kapitaal op de balans van DNB en de winstafdracht aan de Staat (als aandeelhouder, n.v.d.r.). Stortingen in en onttrekkingen aan het kapitaal van DNB behoeven de toestemming van de Staat (als aandeelhouder, n.v.d.r.). Het is dus van belang dat DNB en de Staat een gezamenlijk beeld hebben van de gewenste ontwikkeling van de buffers op de balans van DNB.

(Tekst 1 – pagina 1)

Het bestuur van DNB legt verantwoording af aan de aandeelhouder in de jaarlijkse algemene vergadering, waar de jaarrekening ter goedkeuring door de aandeelhouder wordt voorgelegd.

De aandeelhouder maakt afspraken met het bestuur van DNB omtrent de structurele verdeling van de jaarwinsten. De aandeelhouder bepaalt dus mee hoe de winsten worden bestemd en verdeeld.

Het is de aandeelhouder die de externe revisor de controle-opdracht toekent, en de externe revisor is aanwezig bij de algemene vergadering om in gesprek te gaan met de aandeelhouder.

De Algemene Vergadering van aandeelhouders van de NBB wordt zelfs niet erkend als een orgaan van de vennootschap.

Alle belangrijke rechten van de eigenaars van de vennootschap werden hen ontnomen en overgedragen aan de Regentenraad. Ofwel: overgedragen aan het bestuur zelf !?!!

De jaarrekeningen EN de jaarresultaten worden goedgekeurd door zij die verantwoordelijk zijn voor het opmaken ervan: door de Regentenraad?

Diezelfde Regentenraad bepaalt totaal autonoom de winstverdeling: in totale vrijheid, door geen enkele regel gebonden en zonder enige transparantie?! Zonder enige inspraak vanwege de eigenaars?! En even belangrijk: zonder enige (mogelijke) controle??!!

Sui generis …?

De externe revisor wordt gekozen door … de Regentenraad, en die revisor legt uitsluitend verantwoording af aan … die Regentenraad.

De aandeelhouders hebben geen enkele mogelijkheid tot vraagstelling, informatie noch communicatie !?!

De Belgische Staat is de 50 % meerderheidsaandeelhouder van de Nationale Bank van België, bepaalt volledig wie er in de Regentenraad mag zetelen, ontneemt vervolgens de 50 % andere eigenaars elke bevoegdheid EN hun recht op informatie. Die meerderheidsaandeelhouder laat de Regentenraad toe de financiële communicatie te voeren volgens een “eigen sui generis boekhoudkundig rechtskader”, stelt het bestuur vrij van enige controle vanwege een onafhankelijke toezichthouder (het FSMA noch een andere instelling mogen een controle uitoefenen, ondanks de beursnotering) en staat het bestuur toe zelf een externe revisor te kiezen die uitsluitend moet rapporteren aan dat bestuur zelf. Het vraagrecht vanwege de 50 % particuliere aandeelhouders werd herleid tot een heel slechte grap. In de Regentenraad zetelen noch een onafhankelijke bestuurder, noch een vertegenwoordiger van de 50 % particuliere eigenaars …

Hoe groot kan het verschil zijn met de situatie bij De Nederlandsche Bank?

U als lezer:

waarom denkt u dat de aandeelhouders van de Nationale Bank van België elk evident recht als eigenaar van een vennootschap werd ontnomen? Waarom werden al hun bevoegdheden overgedragen aan de Regentenraad, aan het bestuur van de vennootschap zelf?

Immers: ook de aandeelhouder(s) van de andere NCB’s mogen op geen enkele manier de besluitvorming en de opdrachten met betrekking tot het algemeen belang (in het kader van het Verdrag en het ESCB) kunnen verhinderen. Dit belet toch niet dat de aandeelhouder van DNB alle rechten WEL heeft behouden, die rechten WEL mag uitoefenen. Zelfs bij de Banca d’Italia, een andere NCB met overwegend privé aandeelhouders, hebben de aandeelhouders al deze rechten WEL mogen behouden.

Opnieuw: geen enkel recht op informatie, geen enkele transparantie, geen enkel controle, geen enkele macht: omdat het bestuur op een eerlijke manier zou kunnen handelen?

Is het normaal dat de Nationale Bank van België als enige NCB “een eerlijke vergoeding” voorziet voor de gratis werkmiddelen waarover zij kan beschikken? Een vergoeding welke NIET als een berekende kostenrubriek deel uitmaakt van de resultatenrekening, doch totaal willekeurig wordt bepaald en als een saldo van de totale jaarwinst wordt afgeroomd?

Is het normaal dat, wanneer er geen grond bestaat voor een dergelijke onteigening van winsten, er zonder enige transparantie jaarlijks toch honderden miljoenen eigen vermogen worden uitgekeerd?

Bij de Nederlandsche Bank wordt de (correcte) bestemming van de winst gecontroleerd door de Rekenkamer.

(Tekst 5: Toestemming voor schenking door DNB)

Zonder al te ver op de details van deze transactie in te gaan, zijn er toch enkele aspecten welke de aandacht verdienen.

DNB kan haar winsten uitsluitend reserveren, of uitkeren aan haar aandeelhouder. Wanneer het bestuur een schenking wil doen van het deel van de winst welke voorbestemd was om aan de reserves te worden toegevoegd, maakt de Rekenkamer bezwaar: ondanks het feit dat de schenking zou worden aangewend om kunstwerken te kopen welke eigendom van de Staat der Nederlanden zouden worden, stelt de Rekenkamer dat de schenking onrechtmatig is.

De Rekenkamer blijft bij haar mening dat de schenking van de Bank een doeloverschrijding vormt, omdat een voldoende wettelijke grondslag ontbreekt voor de schenking.

“Het is algemeen aanvaard dat een rechtspersoon rechtshandelingen mag verrichten die niet in de wettelijke en statutaire doelomschrijving van de vennootschap voorkomen, ook al is dit in formele zin in strijd met de wet en statuten. Sponsoring en allerlei andere vormen van financiële steun in het kader van public relations mogen worden beschouwd als het belang van de vennootschap te dienen. Ook indien een direct verband met enig bedrijfsbelang ontbreekt, is een zeker maecenaat van een rechtspersoon niet onaanvaardbaar. De begrenzing ligt echter naar de mening van de Rekenkamer in de woorden «een zeker maecenaat». Bij overtreding van deze grens is er sprake van doeloverschrijding. De Rekenkamer meent dat dit hier het geval is.”

(Tekst 5 – pagina 10)

Met het Artikel 32 had de Wetgever uitdrukkelijk als enige bedoeling de Regentenraad in staat te stellen om de eerlijke vergoeding voor de Seigneuriage over te maken aan de Belgische Staat, en haar hierbij verantwoordelijk gesteld om een evenwicht in financiële belangen te verzekeren.

Gezien er sedert 2016 onmogelijk sprake kan zijn van seigneuriagewinsten (en dus ook niet van “eerlijke vergoedingen”), en er met uitkeringen van 2% en 55% ook onmogelijk sprake kan zijn van “een evenwicht”, werd de “ratio legis” dus absoluut niet gerespecteerd, en zijn de jaarlijkse betalingen van honderden miljoenen van de jaarwinsten aan een niet-eigenaar van de vennootschap ook niet in overeenstemming met het doel van de vennootschap? En ook niet als een zeker maecenaat te beschouwen, eerder als onrechtmatige uitkeringen?

Of heeft dit gebrek aan transparantie enkel te maken met maximaal de opbrengsten te willen verkrijgen, zonder deze eerlijk te willen delen met de andere eigenaars van de centrale bank…?

Ook in het verleden hebben de opeenvolgende besturen van de Nationale Bank van België zich schuldig gemaakt aan misleiding en bedrog, aan vervalsing van de balansen en bedrieglijke financiële communicatie.

Onafhankelijke geschiedkundigen hebben deze feiten beschreven:

Waarom is in België een dergelijke controle EN verslaggeving NIET georganiseerd zoals in Nederland?

Het Parlement dat controle uitoefent op (haar participatie in) haar centrale bank, die centrale bank die transparant moet werken en verantwoording moet afleggen aan haar eigenaars?

De basis voor deze te brengen transparantie:

De duizenden particuliere minderheidsaandeelhouders van de Nationale Bank van België zijn zonder onderscheid kleine beleggers die recht hebben op bescherming.

Die het recht hebben om … hun rechten uit te oefenen.

Die het recht hebben op … TOTALE TRANSPARANTIE !!