De Nationale Bank van België, opgericht in 1850, is de toezichthouder over onze Belgische banken en verzekeraars. Deze instelling heeft de Belgische Staat als 50% meerderheidsaandeelhouder en zou tot één van de meest gerespecteerde vennootschappen van ons land moeten behoren. Ze wordt in ieder geval ook als dusdanig behandeld. Iedereen lijkt ervan uit te gaan dat alles wat deze vennootschap doet wel correct zal zijn, zij altijd nauwgezet de wetten volgt en respecteert. Zij moet immers zelf een voorbeeldfunctie vervullen, anderen de regels strikt doen opvolgen, zelf hoofdzakelijk “in het algemeen belang” werken.

En wanneer er betwistingen zijn lijkt de NBB steeds in het gelijk te worden gesteld, door andere organismen, door rechtbanken, e.d.m..

Is deze premisse echter wel terecht? Immers: de Nationale Bank van België wordt zelf door niemand effectief gecontroleerd, en legt aan niemand enige verantwoording af. NIET aan het Parlement, NIET aan haar aandeelhouders. De Regenten- en Directieraad besturen tot op vandaag op ‘sui generis’ wijze, in een één-tweetje met de Minister van Financiën …

Ondanks de lessen uit het verleden enerzijds en de dramatische (financiële) situatie waartoe dit alles heeft geleid anderzijds, blijft ons Parlement ondanks de vele alarmsignalen totaal ongeïnteresseerd wegkijken! Of, is er hier iets totaal anders aan het gebeuren ..?

Zoals elders op deze pagina gesteld werd de monetaire geschiedenis van ons land uitvoerig en in detail beschreven. Hierdoor zou het voor de NBB moeilijk of zelfs onmogelijk moeten zijn “haar eigen verhaal” door te drukken, de echte waarheid ligt immers uitgebreid en duidelijk beschreven in duizenden bladzijden literatuur.

Het moet zo zijn dat weinigen nog geïnteresseerd zijn in onze geschiedenis?

Spelen de enorme macht en verdoken netwerken nog steeds hun verwerpelijke rol ?

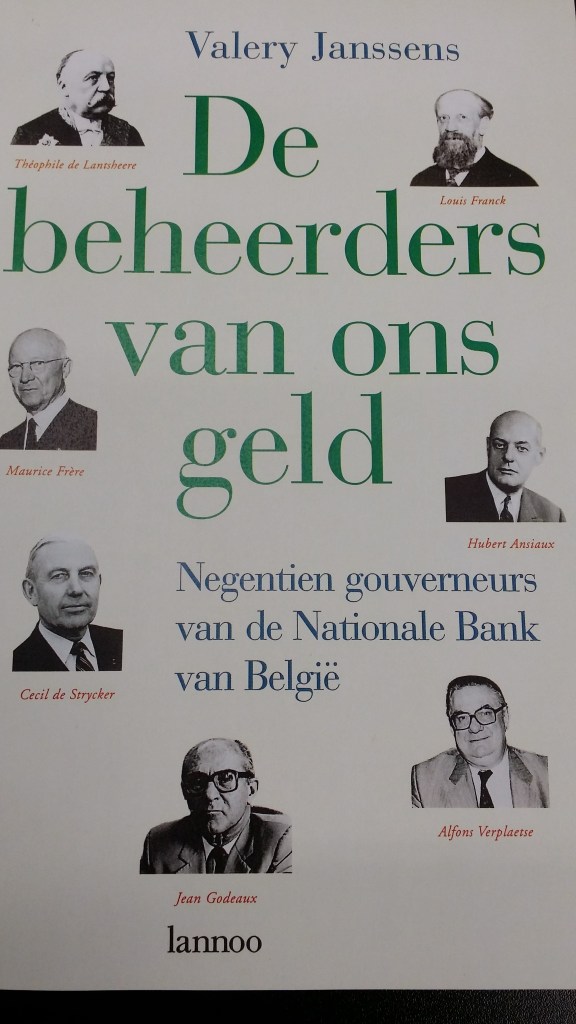

Nevenstaand boek is een eenvoudige leidraad, waarbij men haast automatisch bij belangrijke en opmerkelijke historische feiten uitkomt. Opmerkelijke feiten, die op zich de moeite waard lijken om toch even naar enige bijkomende informatie op zoek te gaan. Verbazingwekkende informatie, en feiten die absoluut tot nadenken stemmen, vind ik zelf.

Hierna volgt slechts “een synthese” van enkele van deze opmerkelijke gebeurtenissen uit de monetaire geschiedenis van ons land, waarin de NBB natuurlijk een belangrijke en niet altijd fraaie rol heeft gespeeld.

Slechts een kleine greep uit het werkelijk uitgebreide aanbod van onze monetaire geschiedenis, om de “bijkomende informatie” te verkrijgen welke nodig is om één en ander in een juistere en vollediger context te plaatsen.

Enkele citaten en passages uit “De beheerders van ons geld” en uit twee werken van de doctorandus geschiedenis aan de K.U. Leuven Karel Van Nieuwenhuyse brengen u misschien voldoende aan het twijfelen omtrent onze ‘sui generis’ opererende Nationale Bank van België om u verder te informeren?

De doctorandus geschiedenis beschrijft een werkelijk belangrijke passage uit het bestaan van de Nationale Bank van België. Een passage die eind 2024 door de vertegenwoordiger van het volk Michael Freilich (N-VA) werd omschreven als “een eerste mijlpaal waarbij er statutair gemorreld wordt aan de claims op de goudvoorraad”. Zijn eigen analyse van deze periode verdiende “diepgravender werk” … om tot juistere besluiten en een meer dan nodige tussenkomst vanwege het parlement te komen.

De volledige teksten:

Waar ging het over?

De lectuur van deze twee teksten is een absolute aanrader, voor elkeen die meent dat onze Nationale Bank van België inderdaad “een onbesproken blad is”, en ons Parlement de belangrijkste instellingen van ons land nauwgezet opvolgt …

Hiernaast slechts enkele passages en extracten uit de teksten, ter illustratie.

Goudreserves verbergen op de balans?

Volgens geheime afspraken tussen een gouverneur en een Minister ..?

De wettelijke verplichting van een rapportering die een waarheidsgetrouw beeld van het vermogen waarborgt is bij de NBB altijd ver af …

Enkele passages, ter illustratie (bij tekst 1):

Enkele passages, ter illustratie (bij tekst 2):

De toenmalige beheerders van ons geld kenden hun vak. Zij blijken de perfecte leermeesters te zijn geweest van de daaropvolgende Gouverneurs en Regenten …

Mijn vaststellingen en enkele bedenkingen bij dit alles:

- Een centrale bank, die jarenlang kan handelen geheel tegen zowel de gemaakte internationale afspraken in, maar bovendien ook in staat wordt gesteld om tegen de richtlijnen haar opgelegd door de parlementaire commissie Financiën kan opereren,

- die in de mogelijkheid werd gesteld om een uiterst speculatieve beleggingsportefeuille uit te bouwen, die tot dermate enorme financiële verliezen kan leiden dat de vennootschap (zoals statutair bepaald) altijd had moeten worden ontbonden,

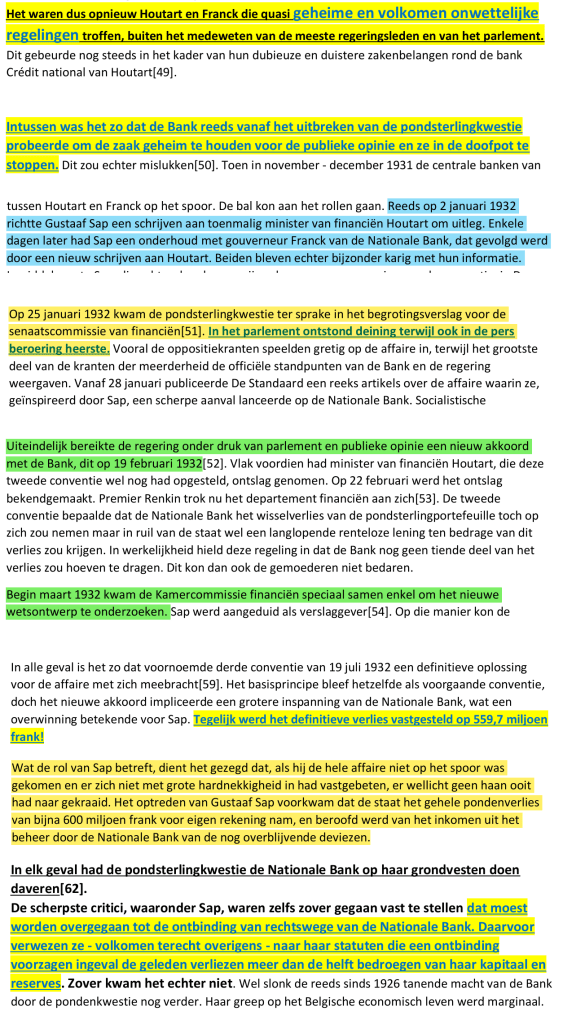

- waarbij er, BUITEN HET MEDEWETEN VAN DE MEESTE REGERINGSLEDEN EN VAN HET PARLEMENT OM, geheime en volkomen onwettige regelingen werden getroffen tussen de absolute top van de Nationale Bank van België en een Minister van Financiën. Waardoor er miljoenenfraude kon worden gepleegd in de hoogste regionen van de centrale bank, en een niet toegelaten beleggingspolitiek ingegeven door winstbejag en duistere zakenbelangen kon worden gevoerd,

- geheime conventies afgesloten tussen de gouverneur van de NBB en de Minister van Financiën, om de enorme financiële verliezen van de verboden beleggingspolitiek af te wentelen, samen regelingen uitwerken die tegen wetsontwerpen ingaan (en die bijgevolg als volkomen onwettelijk moesten worden verworpen), ..

- vervalsingen van balansen en winst- en verliesrekeningen, gerealiseerde resultaten verbergen en boeken als schulden, geheime reserves aanleggen waarvan alleen de directie weet van had, om paniek omtrent de enorme verliezen (en een ontbinding van de vennootschap) te vermijden gewoonweg de balansen vervalsen (waarbij slechts de top van de bank en enkele ministers op de hoogte waren van deze bedrieglijke en misleidende feiten), …

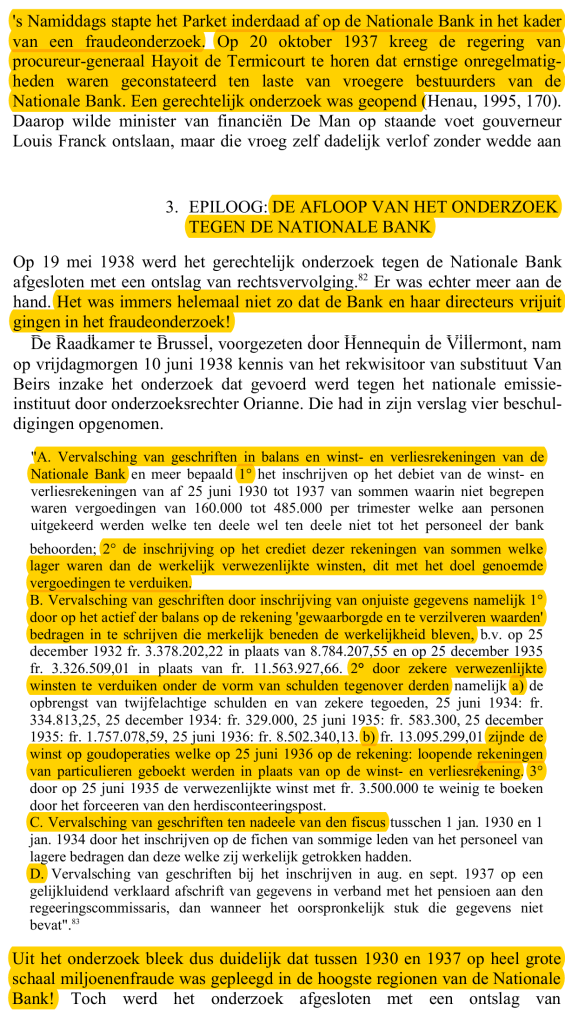

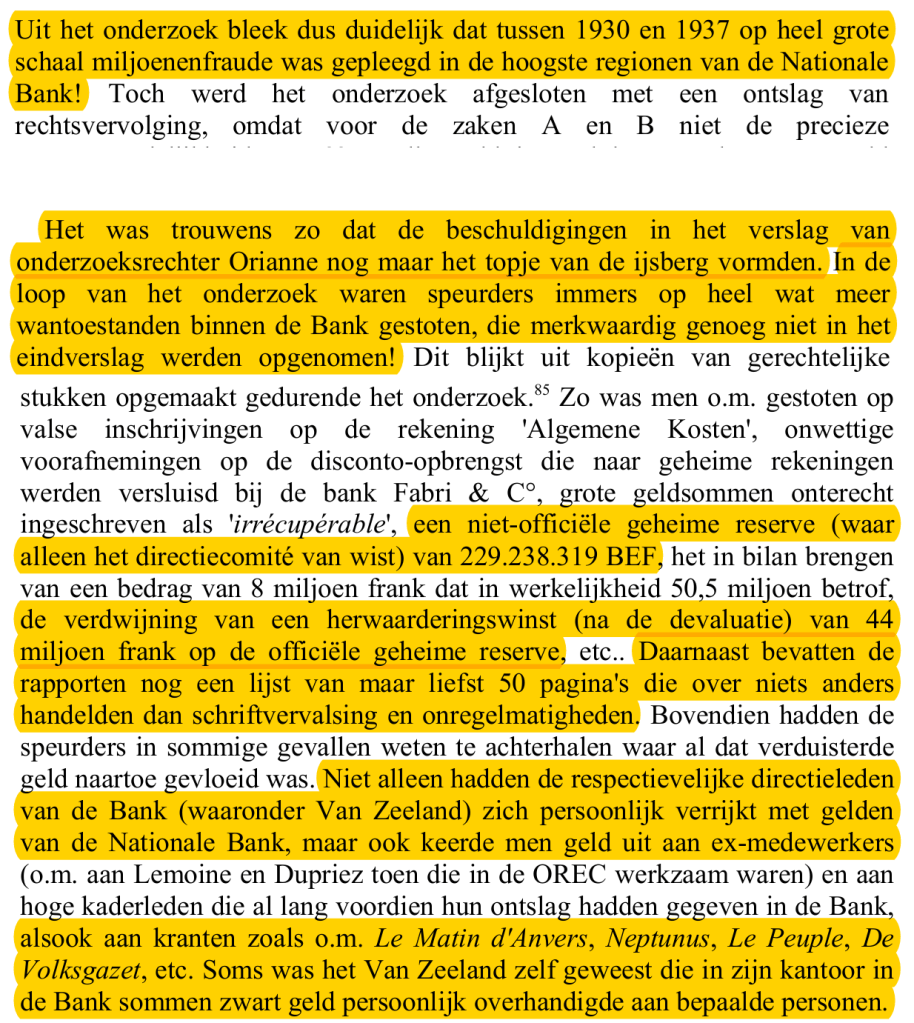

- het Parket stapt af en voert een gerechtelijk onderzoek. Op heel grote schaal werd miljoenenfraude gepleegd in de hoogste regionen van de bank, de speurders stoten op heel wat meer wantoestanden (50 pagina’s enkel omtrent schriftvervalsing en andere onregelmatigheden) en de beschuldigingen in het verslag van de onderzoeksrechter zijn slechts het topje van de ijsberg (maar merkwaardig genoeg worden die niet in het eindverslag opgenomen), persoonlijke verrijking door de directieleden van de NBB,

- Het Parket had waarschijnlijk redenen om niet alle feiten in het verslag op te nemen, de geschiedkundigen geven ook maar een synthese van de feiten, en deze opsomming geeft op haar beurt slechts een indruk van de wantoestanden welke in die periode mogelijk waren.

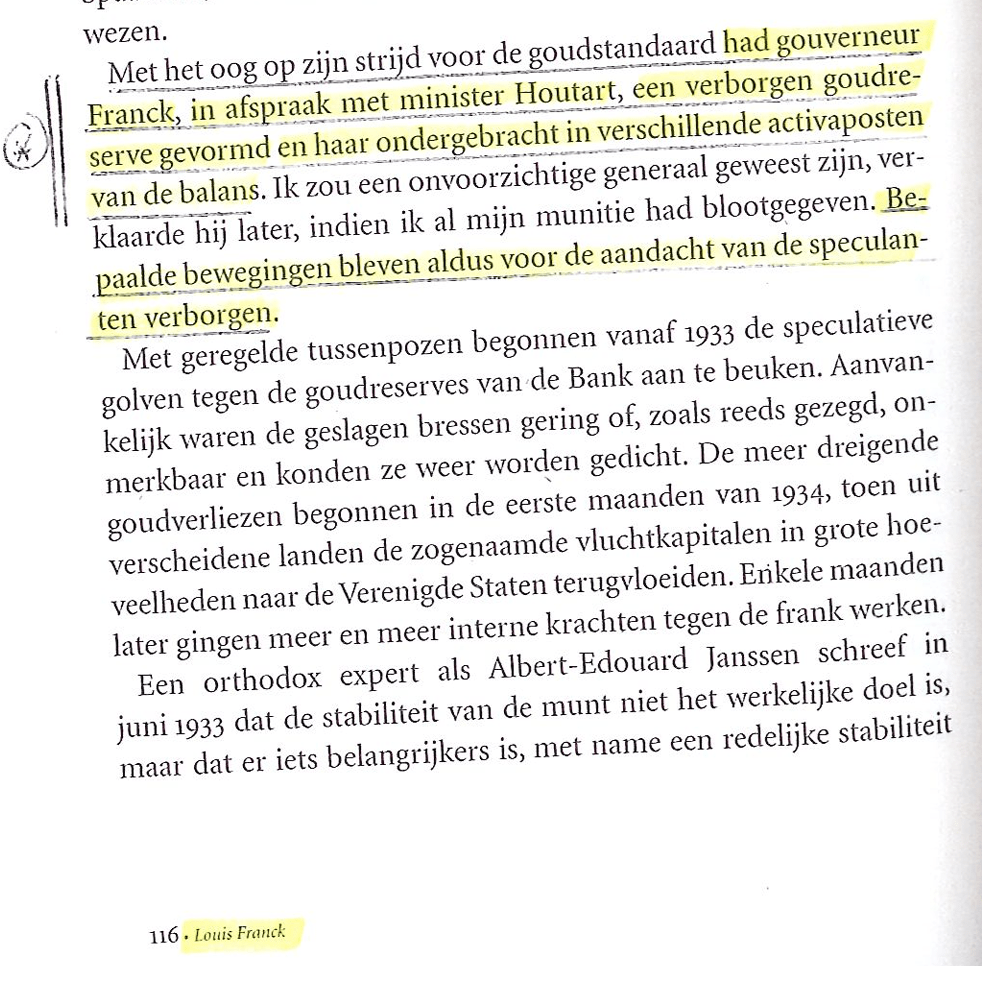

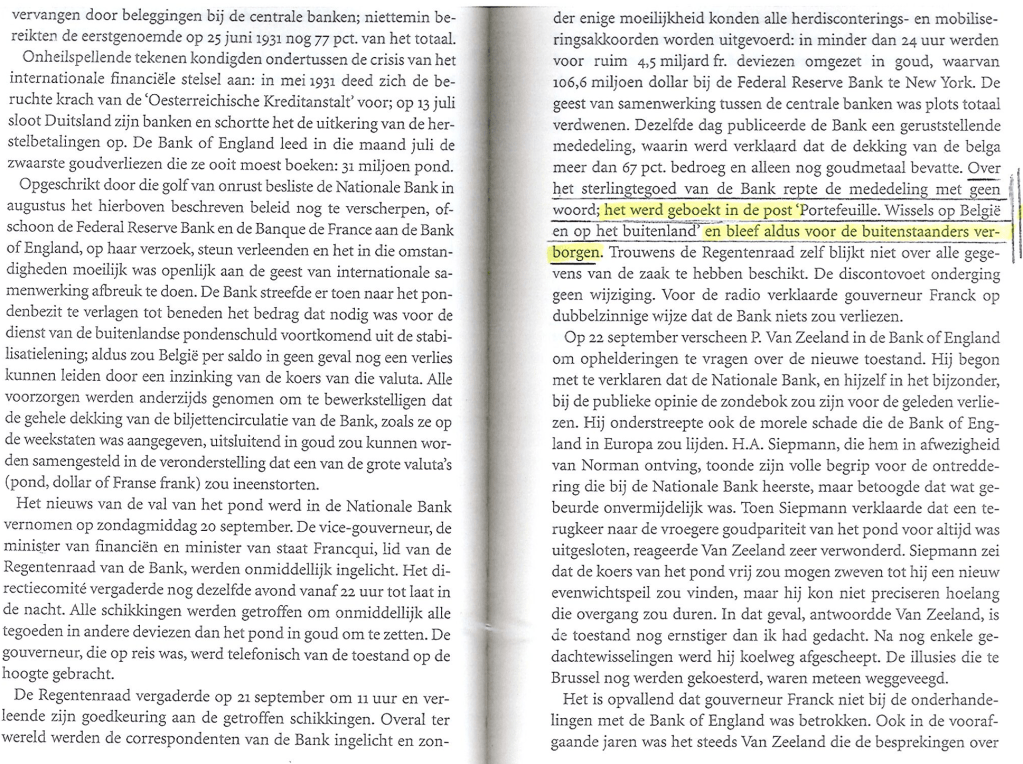

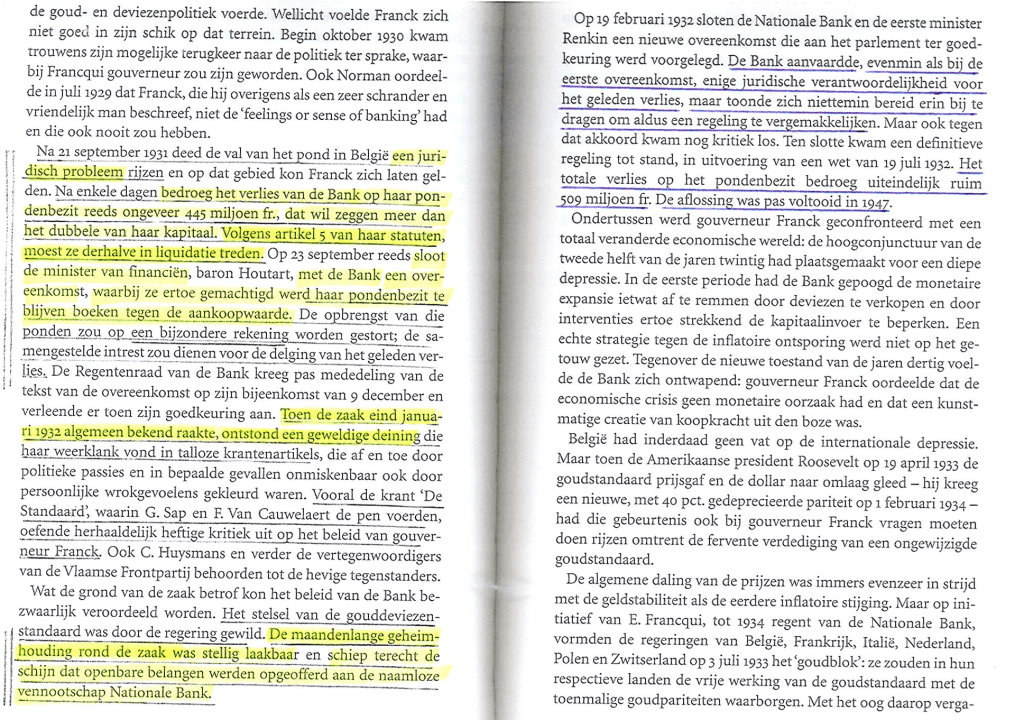

De beheerders van ons geld (Gouverneur Franck – pagina’s 112 en 113)

Wat de teksten van doctorandus geschiedenis Van Nieuwenhuyse reeds uitgebreid beschreven: het verbergen van de activa (de pondsterlingpositie) en de verbonden enorme financiële risico’s op de balans, en tegelijkertijd ook op dubbelzinnige wijze verklaren dat ” de Bank niets zou verliezen ” …!!

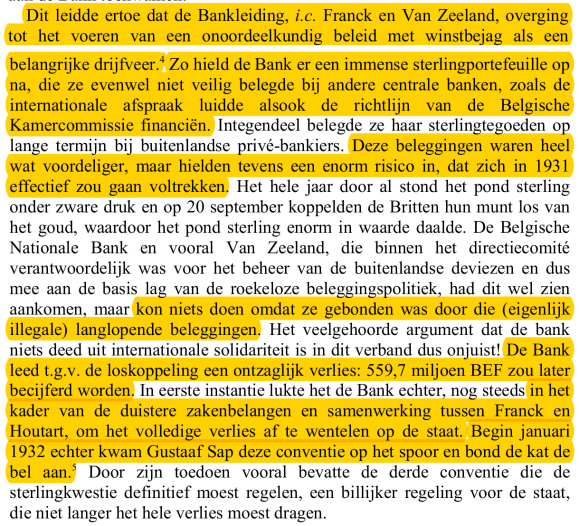

De beheerders van ons geld (Gouverneur Franck – pagina’s 114 en 115)

Belangrijke financiële en juridische problemen, een vennootschap die volgens de Statuten eigenlijk moest worden ontbonden, verborgen overeenkomsten om de gevolgen van het bedrog en de fraude te ontlopen, maandenlange geheimhoudingen rond de zaak, een “geweldige deining die pas ontstaat op het moment dat de zaak algemeen bekend raakte”, …

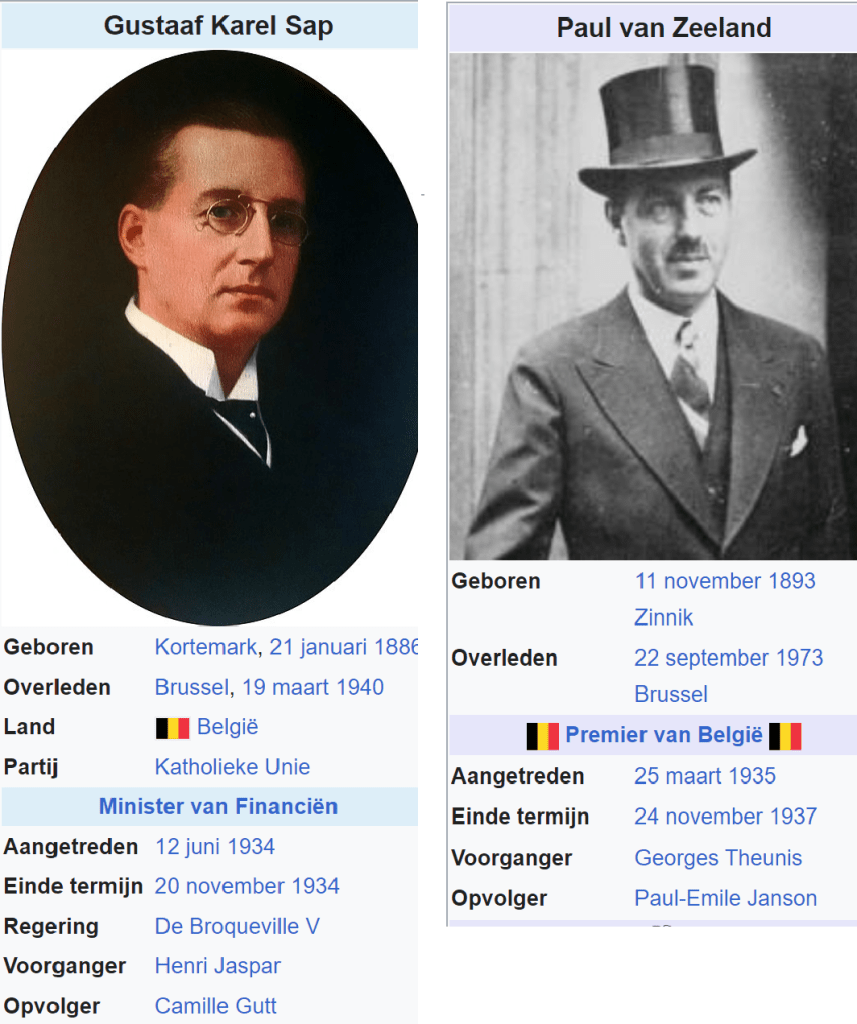

Wat de rol van Sap betreft, dient het gezegd dat, als hij de hele affaire niet op het spoor was gekomen en er zich niet met grote hardnekkigheid in had vastgebeten, er wellicht geen haan ooit had naar gekraaid.

Het optreden van Gustaaf Sap voorkwam dat de staat het gehele pondenverlies van bijna 600 miljoen frank voor eigen rekening nam, en beroofd werd van het inkomen uit het beheer door de Nationale Bank van de nog overblijvende deviezen.

Het uitoefenen van controle, als de primaire taak van het parlement. En het bewijs van het grote belang om deze belangrijke taak met grote hardnekkigheid uit te voeren, zoals de vertegenwoordiger van het volk Gustaaf Sap dit in “het schandaal van de Nationale Bank van België” op onbetwistbare wijze heeft aangetoond.

Gezien de enorme financiële belangen enerzijds, en de belangrijke les vanwege Gustaaf Sap anderzijds, moet men altijd aannemen dat ons Parlement zich geen tweemaal aan dezelfde steen zal stoten, en zich zodanig zal organiseren dat het bestuur van onze centrale bank en de leden van de regering voortaan heel nauwgezet zullen worden opgevolgd.

Daarnaast – en precies dit deel van het vonnis verwekte sensatie – gaf het gerecht Sap gelijk in heel wat van zijn uitspraken over de Nationale Bank. (..) Niet alleen werd Saps gedrag dus correct bevonden, maar tevens hield het vonnis een strenge morele veroordeling in voor de top van de Nationale Bank. Aan de integriteit van Van Zeeland echter werd door de rechtbank niet geraakt. Door de uitspraak van het gerecht raakte de zaak van de Nationale Bank, of het ‘schandaal van de Nationale Bank’, zoals het uit de mond van de oppositie klonk, opnieuw in de publieke belangstelling.

Vele kranten erkenden dat volksvertegenwoordiger Sap zich op 16 maart 1937 gewoon van zijn taak gekweten had. Het uitoefenen van controle was immers de primaire taak van het parlement.