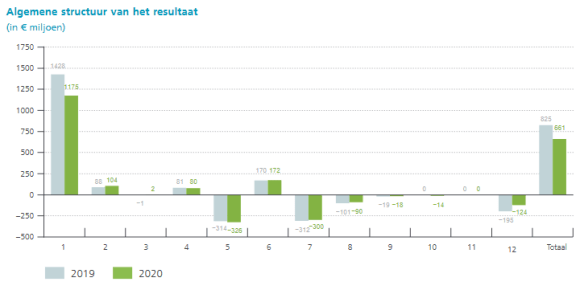

De resultaten over boekjaar 2020

De info en aandachtspunten die door de Regentenraad NIET worden gegeven, doch die hun onbetwistbaar belang hebben voor de particuliere aandeelhouder

De belangrijkste vaststellingen bij het jaarverslag over 2020

1) HET EIGEN VERMOGEN VAN DE VENNOOTSCHAP

De Nationale Bank van België erkent voor een rechtbank onderworpen te zijn aan de verplichting om een financiële rapportering af te leveren volgens “het waarheidsgetrouw beeld van het vermogen van de vennootschap”.

O.a. (en minstens) volgende essentiële fouten blijven:

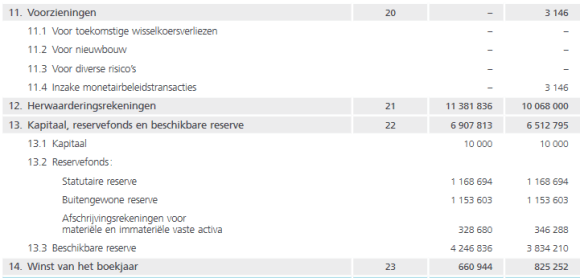

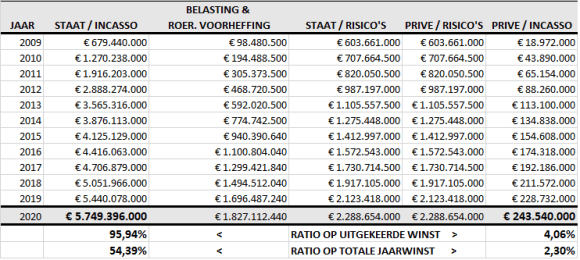

- een bedrag van 288,16 miljoen euro jaarwinsten worden als eigen vermogen getoond (terwijl dit door de winstbestemming door de Regentenraad in feite een schuld aan de Staat uitmaakt),

- de “onbeschikbare reserverekening (298,9 miljoen euro) wordt niet als eigen vermogen tot uiting gebracht (ondanks de erkenning voor het Hof van Beroep). Deze reserverekening werd op de balans opgenomen onder de schulden van de NBB.

- (…)

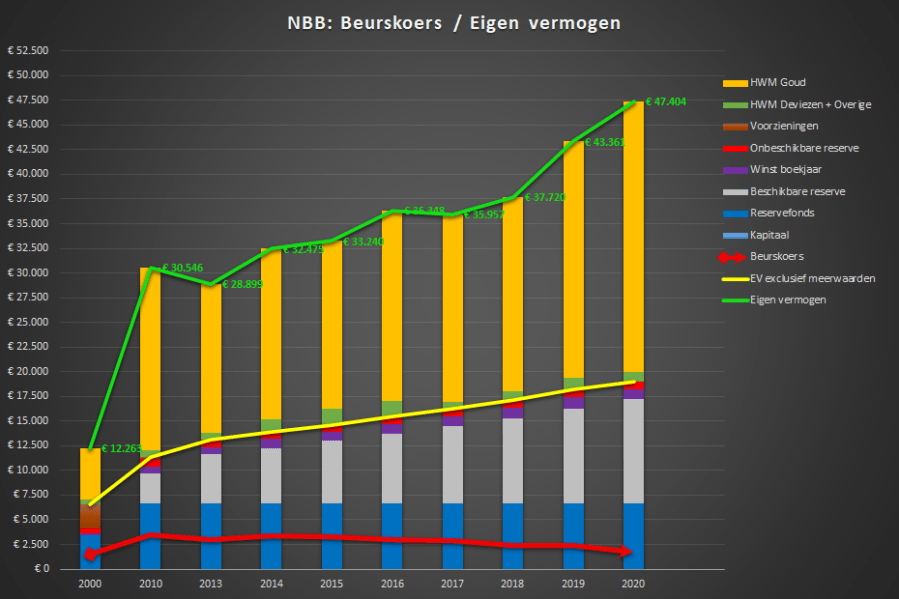

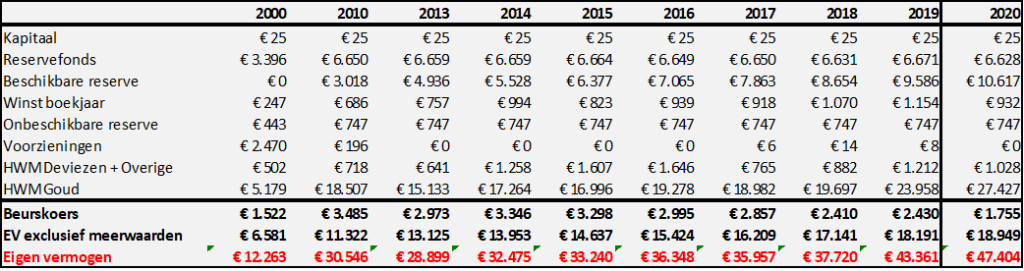

- Het eigen vermogen per aandeel blijft verder stijgen,

- de beurskoers blijft verder dalen,

- de onderwaardering van het aandeel neemt dus op een onwaarschijnlijke manier ook steeds verder toe …

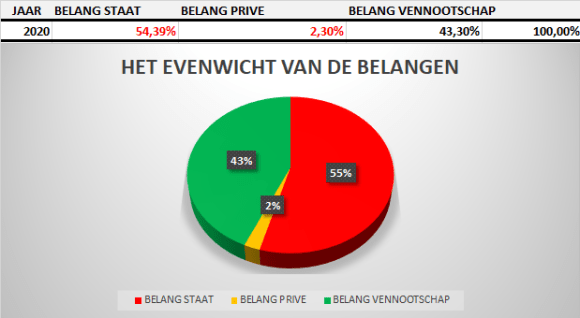

De particuliere minderheidsaandeelhouders van de Nationale Bank van België blijven gegijzeld in hun belegging. Welke eigenaar, van om het even welke andere vennootschap, krijgt geen enkele andere mogelijkheid dan uitstappen tegen slechts 3,7 % van het boekhoudkundig eigen vermogen?

De bedrieglijke en totaal foute financiële communicatie vanwege de Regentenraad heeft een steeds verder oplopende factuur …

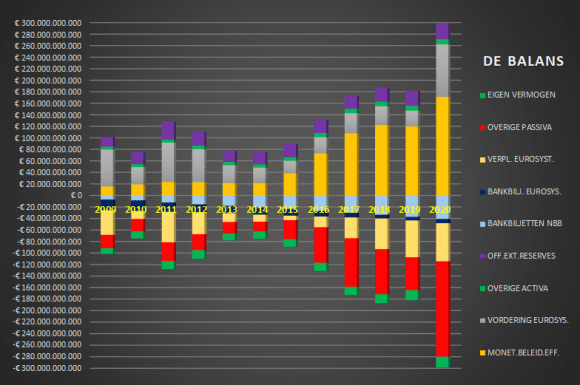

2) DE BALANS VAN DE VENNOOTSCHAP

De balans van de Nationale Bank van België EXPLODEERT !!

Per balansdatum 31 december 2020 heeft onze centrale bank haar activa (en dus ook de gelopen risico’s) opgedreven tot een onwaarschijnlijk totaal bedrag van

298.594.381.000,00 EURO !!!

2015 – 2020 : DE BALANS GAAT x 3 !!

De balans per 31/12/2020

De Nationale Bank van België is geëvolueerd van een traditionele emissiebank naar een werkelijke investeringsbank.

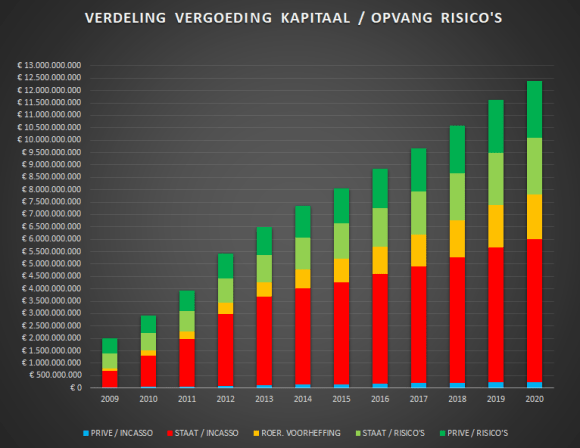

De gelopen risico’s nemen jaarlijks onverminderd sterk toe, lijken enkel maar te versnellen. Het bestuur van de centrale bank erkent deze risico’s, maar blijft onverminderd in gebreke door (minstens):

- de opbrengsten van dit monetair experiment éénzijdig en uitsluitend aan de meerderheidsaandeelhouder Belgische Staat uit te keren (hierbij NIET de Statutaire bepalingen te respecteren), waardoor de 50% particuliere eigenaars NIET worden vergoed voor de gelopen risico’s!

- als gevolg van de bedrieglijke en misleidende financiële communicatie noteert het aandeel NBB slechts tegen amper 4% van het boekhoudkundig eigen vermogen. Daardoor worden de 50% particuliere aandeelhouders enerzijds NIET correct geïnformeerd omtrent de gelopen risico’s noch omtrent de werkelijke buffers, en blijven zij anderzijds gegijzeld in hun belegging (omdat de bedrieglijke communicatie de oorzaak is van een beurskoers die niets van doen heeft met de werkelijke waarde)!

De Nationale Bank van België heeft talrijke opdrachten van algemeen belang. De Regentenraad wentelt de verbonden risico’s echter af uitsluitend op haar privé aandeelhouders, en keert sedert 2009 nagenoeg alle opbrengsten exclusief uit aan de 50% meerderheidsaandeelhouder.

Voor het Grondwettelijk Hof werd gesteld dat:

” De bestreden artikelen 2 en 3 van de wet van 3 april 2009, zoals hiervoor uiteengezet, doen niet op discriminerende wijze afbreuk aan de gewettigde verwachtingen van de gewone aandeelhouders van de NBB, die niet in redelijkheid aanspraak kunnen maken op de “seigneuriage”-inkomsten van de Belgische Staat.”

(GwH 23 juni 2010, nr 74/2010, B11. op pagina 24)

Vragen van de aandeelhouders:

- ” Is het de overtuiging van de meerderheidsaandeelhouder dat 50% kleine particuliere beleggers (in de plaats van de gemeenschap) ALLE RISICO’S op 300 MILJARD EURO activa moeten dragen? Om “het algemeen belang” te dienen?

- Zonder hiervoor hun correcte en eerlijke vergoeding te mogen ontvangen?

- En bovendien erger nog: dat zij zelf inderdaad NOOIT aanspraak hebben willen maken op een (sedert 2016) onbestaande seigneuriagewinst, maar dat de Staat gebruik makend van dit zelfde valse voorwendsel WEL aanspraak maakt op de correcte vergoeding voor het kapitaal van de particuliere kleine belegger?

- Dat het “fundamentele onderscheid tussen seigneuriage en vergoeding voor het kapitaal” gewoon naast zich wordt gelegd, en deze correcte vergoeding voor het kapitaal hen onder valse motieven gewoon wordt onteigend?

- Zou een transparante en waarheidsgetrouwe (financiële) communicatie enerzijds en een herstel van alle statutaire en grondwettelijke rechten van de 50% particuliere eigenaars anderzijds, niet moeten leiden tot waarderingen van het aandeel die aandeelhouders toelaten uit te stappen en daarbij hun juiste waarde kunnen realiseren?

Enkele essentiële feiten en cijfers:

- “De raming van de benedengrens van de risico’s eind 2020 geeft een bedrag in de orde van grootte van € 6,5 miljard, tegen € 4,6 miljard eind 2019″ : ofwel een toename met 1,9 miljard euro …

- “Door het toenemende volume en de samenstelling van de balans, in het bijzonder het APP en het PEPP, bestaat het risico dat de resultaten van de Bank onder druk komen te staan, in het bijzonder in geval van een rentestijging“,

- “3.1.2.1.2 Rentevoetrisico’s en risico’s verbonden aan het volume van de rentegevende activa: (..) Als gevolg van het APP heeft een groter wordend gedeelte van de actiefzijde van de Bank geen bankbiljetten meer als tegenpost, maar wel andere passiva, (..) die worden vergoed tegen een vooraf bepaalde (positieve of negatieve) kortetermijnrente. Deze evolutie brengt een verhoging van het rentevoetrisico op langere termijn met zich mee.“

- Toelichting 24: Nettorentebaten:

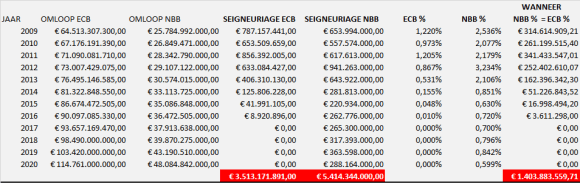

- Portefeuilles waardepapieren in euro aangehouden voor doeleinden van monetair beleid: een bedrag van 142,88 miljard euro aan activa rendeert (over langere termijn) tegen amper 0,7 %

- Monetaire reserverekeningen, depositofaciliteit en overige rentedragende deposito’s: een bedrag van 122,91 miljard euro werkmiddelen levert een rente op tegen 0,3 % (+ 363,4 miljoen euro rente)

- Nettoverplichtingen ten opzichte van de ECB in het kader van TARGET2: een bedrag van 49,6 miljard euro kost de vennootschap geen rente (0 %)

- Langerlopende krediettransacties in het kader van het monetair beleid: een bedrag van 52,93 miljard euro aan activa leveren een negatieve rente op van – 0,9 % (- 466,5 miljoen euro rente)

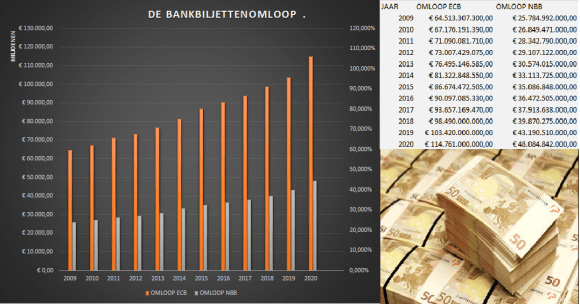

- De “werkelijke waarde van het verkregen emissierecht” wordt hier op treffende wijze geïllustreerd:

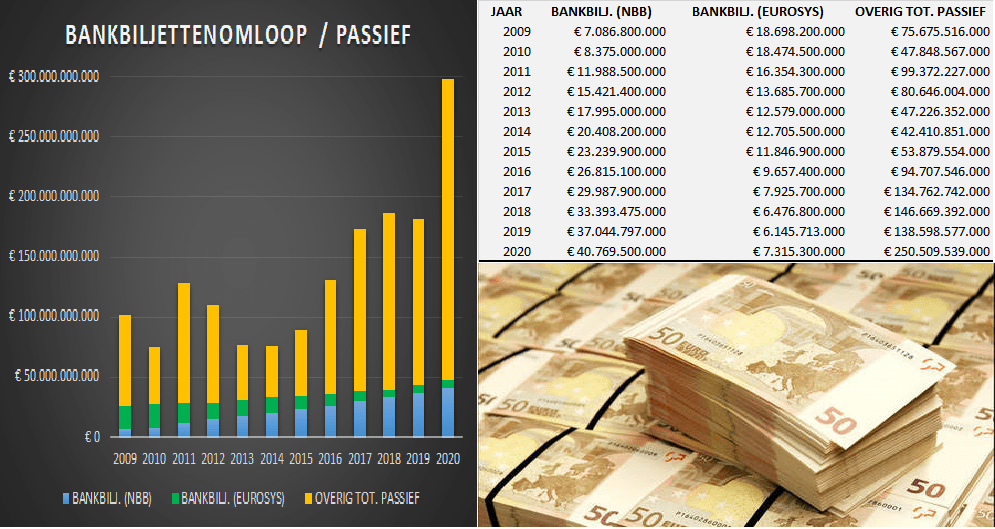

- de volledige bankbiljettenomloop (48,1 miljard euro) kan als tegenpost tegenover de activarubriek “Langerlopende krediettransacties in het kader van het monetair beleid” (52,93 miljard euro) worden geplaatst: de tegenwaarde van de gratis werkmiddelen kosten een negatieve rente (- 0,9 %) van 432,9 miljoen euro,

- waar de bankbiljettenomloop inderdaad geen rente kost, had de NBB deze werkmiddelen kunnen vervangen door een verhoging van de depositofaciliteit: deze werkmiddelen hadden dan een (0,3 %) rente opgebracht (ofwel 144,3 miljoen euro)

- De omlopen van activa, geïnvesteerd voor lange(re) looptijden en tegen vaste rentevoorwaarden, welke gefinancierd worden met werkmiddelen waarvoor de rentevoorwaarden dagelijks kunnen worden gewijzigd, zijn werkelijk hallucinant geworden.

Dit zijn de (rente)risico’s en kredietrisico’s verbonden aan (en eigen aan) de activiteit van investeringsbankieren.

Hier “in het algemeen belang” uitgevoerd, ongelimiteerd en ongecontroleerd, en op de kap van duizenden weerloze kleine beleggers !!

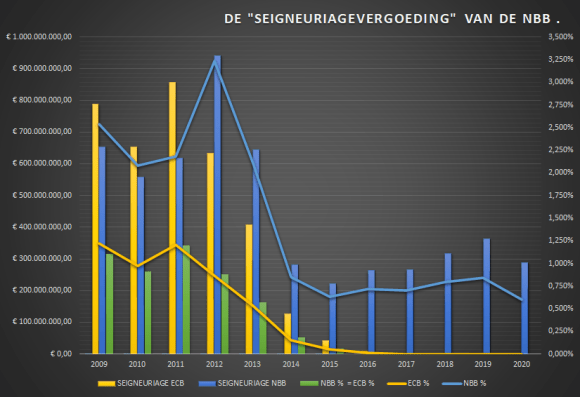

De kleine beleggers in NBB betalen dus 288,16 miljoen euro aan de Belgische Staat als “een correcte en eerlijke vergoeding” voor een onbestaande seigneuriage, om dus over (48,1 miljard euro) gratis bankbiljetten te mogen beschikken?

“Gratis” werkmiddelen die vervolgens dienen om aan de Belgische banken (over 52,93 miljard euro) een interestcadeau te doen van 432,9 miljoen euro?

De Regentenraad levert aan de weerloze 50 % particuliere aandeelhouders een factuur af voor haar “opdracht van algemeen belang” van 721,06 miljoen euro. Ofwel 1.802,65 euro per aandeel, wat overeenkomt met de actuele beurskoers.

3) DE WINSTVERDELING (HET ARTIKEL 32 VAN DE ORGANIEKE WET)

Het misbruik door de Regentenraad van het Artikel 32 van de Organieke Wet, een mogelijkheid waar de wetgevende meerderheidsaandeelhouder voor gezorgd heeft, werd omstandig toegelicht elders op deze pagina:

- De seigneuriage wordt verdiend door het ESCB in zijn geheel, en verdeeld over alle NCB’s die er deel van uit maken. Van 2016 realiseert het ESCB geen enkele seigneuriage meer, en valt er dus ook niets meer te verdelen,

- De Regentenraad legt de “ratio legis” van het Artikel 32 volledig naast zich, heeft niet tot doel om de Belgische Staat haar eventueel te rechtvaardigen aandeel in deze seigneuriage te vergoeden, doch wil enkel de statutair bepaalde uiteindelijke eigendomsrechten van de particuliere aandeelhouders omzeilen,

- De factuur voor de 50 % particuliere aandeelhouders is enorm geworden.

4) DE VRAAGSTELLING – EN DE ANTWOORDEN VANWEGE HET BESTUUR

Op dit moment beperken we ons tot het publiek maken van onze vragen. Verder toelichtingen volgen na de Algemene Vergadering van 17 mei 2021.

De aandacht vanwege de media:

Ik hou eraan uitdrukkelijk te wijzen op het feit dat dit verslag van de algemene vergadering, en de rest van de besproken onderwerpen, tot stand zijn gekomen zonder enig contact met de journalist. Het artikel is tot stand gekomen op basis van de uitsluitende info verkregen vanwege het bestuur van de Nationale Bank van België.

Al speelde Gouverneur Luc Coene het spel ook leep en achterbaks, hij ging tenminste de strijd aan zelfs op de straat, voor het oog van de camera’s. Het huidige bestuur handelt nog veel gemener en vuiler, en durft zelfs de beelden van de zogenaamde “Algemene Vergadering” niet op haar webpagina plaatsen.

Bang van de confrontatie, bang dat de werkelijkheid niet in overeenstemming is met het beeld welke Geert Sciot wil ophangen van deze transparante, onafhankelijke toezichthouder en centrale bank, steeds handelend in het algemeen belang.

De 20 deelnemende particuliere aandeelhouders van de Nationale Bank van België hebben, in de verdere evolutie van de handelswijze vanwege het bestuur, een nieuw dieptepunt meegemaakt.

Vice-gouverneur Steven Vanackere heeft er de rol van de politieman op zich genomen om de privé eigenaars van deze vennootschap minutenlang de knie op de keel te plaatsen, om hen de adem en de moed te ontnemen om nog op enige manier te kunnen reageren.

De toon was gezet, de argumenten geleverd waarom de vergadering het verdere verloop zou krijgen welke het effectief ook heeft gehad.

De kersverse Vice-gouverneur Steven Vanackere heeft, na een kwaliteitsvolle uiteenzetting omtrent de balans en jaarrekening door directeur Dechaene, de zogenaamde “question time” ingeleid met het voorlezen van een tekst van diverse pagina’s lang, welke als enige bedoeling had te motiveren waarom het bestuur opnieuw geen enkel gevolg zou geven aan de wensen van de privé eigenaars, waarom er geen enkele vraag ook effectief zou worden beantwoord.