De Nationale Bank van België maakt een volledig geïntegreerd deel uit van het Europees Stelsel van Centrale Banken (ESCB).

Net zoals elke andere Nationale Centrale Bank (NCB) van het Europees Stelsel van Centrale Banken (ESCB) voert ook de Nationale Bank van België identiek dezelfde “opdrachten in het algemeen belang” uit. Dit zijn de opdrachten zoals die werden bepaald in het Verdrag.

De Nationale Bank van België geeft als volledig geïntegreerde Nationale Centrale Bank (NCB) van het ESCB, samen met de ECB en de andere NCB’s, de bankbiljetten in euro uit.

“ (..) 14.3. De nationale centrale banken maken een integrerend deel uit van het ESCB en handelen in overeenstemming met de richtsnoeren en instructies van de ECB. De Raad van bestuur neemt de nodige maatregelen teneinde te verzekeren dat aan de richtsnoeren en instructies van de ECB wordt voldaan, en eist dat hem alle benodigde informatie wordt verstrekt. (..) “

Statuten van de ECB – Artikel 14 – Nationale Centrale Banken

“ 3.1. Overeenkomstig artikel 127, lid 2, van het Verdrag betreffende de werking van de Europese Unie zijn de via het ESCB uit te voeren fundamentele taken:

- het bepalen en ten uitvoer leggen van het monetair beleid van de Unie;

- het verrichten van valutamarktoperaties in overeenstemming met de bepalingen van artikel 219 van genoemd Verdrag;

- het aanhouden en beheren van de officiële externe reserves van de lidstaten;

- het bevorderen van een goede werking van het betalingsverkeer.

Statuten van de ECB – Artikel 3 – Taken

“ Overeenkomstig artikel 128, lid 1, van het Verdrag betreffende de werking van de Europese Unie heeft de Raad van bestuur het alleenrecht machtiging te geven tot de uitgifte van eurobankbiljetten binnen de Unie. De ECB en de nationale centrale banken mogen bankbiljetten uitgeven. De door de ECB en de nationale centrale banken uitgegeven bankbiljetten zijn de enige bankbiljetten die binnen de Unie de hoedanigheid van wettig betaalmiddel hebben.

De ECB eerbiedigt zoveel mogelijk de bestaande gebruiken inzake de uitgifte en het ontwerp van bankbiljetten. “

Statuten van de ECB – Artikel 16 – Bankbiljetten

(..) Bovendien houden de ECB en de NCB’s van het Eurogebied samen de activa aan die de tegenpost vormen van de biljetten die in omloop werden gebracht.

Zodoende heeft de NBB haar aandeel in de winstverdeling of seigneuriage die eruit voortvloeit, volgens de verdeelsleutel van het kapitaal van de ECB. (..)

Webpagina van de NBB / FAQ: “ Wat is de bestaansreden van de NBB in de Europese Monetaire Unie? “

“ Artikel 32 van de wet van 22 februari 1998 dat bepaalt hoe – in afwijking van het gemeen vennootschapsrecht – de jaarlijkse winsten worden verdeeld, beoogt de vorming van de reserves van de NBB evenals de zogenaamde “seigneuriage” te waarborgen,

dit is het aandeel van de Staat (dit is het saldo bedoeld in punt 4°) in de inkomsten die de NBB verwerft als centrale bank die het emissiemonopolie over de uitgifte van bankbiljetten heeft.

Dat emissieprivilegie wordt thans uitgeoefend binnen het ESCB, waarvan de NBB integrerend deel uitmaakt, waarbij het aandeel van elke nationale bank in de inkomsten van dat stelsel wordt bepaald in verhouding tot het bevolkingsaantal en het bruto nationaal product van elk van de betrokken Staten (zie GwH, 74/2010, 23 juni 2010, punten B.3.3.1 e.v.) “.

Raad van State 20 december 2021 , nr. A.230.756/XIV-38.342 (pagina 16)

De Nationale Bank van België verdient een deel van de globale seigneuriage-inkomsten van het ESCB, waarvan alle parameters gekend (en voor elke NCB dezelfde) zijn.

Dit omdat in het Verdrag werd bepaald wat de seigneuriage van het ESCB inhoudt en hoe ze berekend wordt.

Rest voor de Regentenraad enkel nog deze “seigneuriage-inkomsten” in volledige onafhankelijkheid en transparantie te verdelen tussen de Nationale Bank van België en de Belgische Soevereine Staat, en deze te bestemmen als “°4. Saldo van de jaarwinst

De ‘ SEIGNEURIAGE ‘ van het Eurosysteem ?

Bankbiljettenomloop X Basisherfinancieringsrentevoet

De verdeling van de seigneuriage-inkomsten over alle NCB’s: hoe werkt het ?

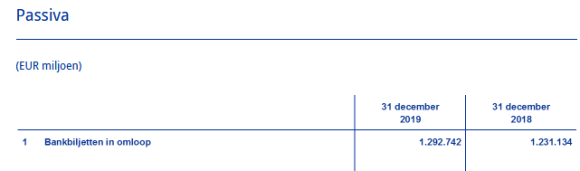

De ECB en de NCB’s uit het ESCB geven samen de bankbiljetten in euro uit. Zij delen het emissierecht en emissiemonopolie. Per 31/12/2019 gaf de geconsolideerde balans van het Eurosysteem volgende globale bankbiljettenomloop weer:

Het Europees Stelsel van Centrale Banken hadden samen voor 1.292.742 miljoen euro bankbiljetten in omloop gebracht. Deze globale schuld wordt verdeeld over alle Nationale Centrale Banken: de ECB geeft zelf geen bankbiljetten uit, er wordt haar een vast percentage van 8 % van de totale waarde van de eurobankbiljetten in omloop toegekend. De resterende 92% wordt toegekend aan de NCB’s naar rato van hun Eurosysteem-kapitaalsleutel.

Volgens deze verdeelsleutel (van 3,34 %) kreeg de Nationale Bank van België een bankbiljettenomloop toebedeeld gelijk aan 43.190.510.000,00 euro, als haar aandeel in deze globale schuld.

Op haar eigen balans dus, als passiefrubriek “1. Bankbiljetten in omloop”:

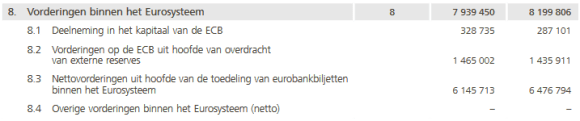

Het verschil tussen de waarde van de per NCB volgens de bankbiljettenverdeelsleutel toegekende eurobankbiljetten enerzijds en de waarde van de eurobankbiljetten die de betreffende NCB feitelijk zelf in omloop brengt anderzijds, leidt tot posities binnen het Eurosysteem.

Deze posities (vorderingen of verplichtingen) worden verantwoord onder de post ‘Netto vorderingen/verplichtingen uit hoofde van de toedeling van eurobankbiljetten binnen het Eurosysteem’.

Voor de Nationale Bank van België zijn dit de balansposten: “ 8.3 Nettovorderingen uit hoofde van de toebedeling van eurobankbiljetten binnen het Eurosysteem “ en “ 9.2 Nettoverplichtingen uit hoofde van de toedeling van eurobankbiljetten binnen het Eurosysteem “.

Gezien de Nationale Bank van België altijd minder bankbiljetten zelf in omloop brengt dan de waarde die haar vanuit het ESCB wordt toegewezen, boekt zij dit verschil in de activapost “8.3 Nettovorderingen uit hoofde van de toebedeling van eurobankbiljetten binnen het Eurosysteem”

Wat op haar balans het volgende beeld geeft:

Deze posities zijn rentedragend. De rente op deze vorderingen wordt dagelijks berekend op basis van het laatst vastgestelde tarief voor basisherfinancierings-transacties van het Eurosysteem.

De rentebaten en -lasten op deze posities worden voor de ECB en elke andere NCB verantwoord in de winst- en verliesrekening.

De seigneuriage van het Europees Stelsel van Centrale Banken (ESCB),

ofwel de inkomsten van de rentegevende of productieve activa welke de tegenpost vormen van de globale bankbiljettenomloop in euro uitgegeven door het ESCB in zijn geheel,

werd in het verdrag bepaald op de rente berekend over die gehele bankbiljettenomloop tegen de basisherfinancieringsrentevoet.

De seigneuriage van het ESCB is:

- het resultaat van een (dagelijks gemaakte) berekening, en

- is functie van zowel de omvang van de globale bankbiljettenomloop

- als van de basisherfinancieringsrentevoet.

Het toekennen en de verdeling van de seigneuriage over alle NCB’s van het ESCB gebeurt via de resultatenrekeningen van de ECB en de NCB’s.

En is dus alles behalve een (willekeurig bepaald) deel van de te bestemmen jaarwinsten, zoals bij de Nationale Bank van België.

De Nationale Bank van België wil absoluut, als enige NCB van het ESCB, haar Staat vergoeden voor de “seigneuriage”.

De “correcte en eerlijke vergoeding voor de seigneuriage” zou dan enkel als volgt kunnen worden bepaald:

- de rentebaten die ze zelf heeft verkregen vanuit het ESCB (berekend over haar nettovordering)

- de rente berekend tegen dezelfde rentevoet, over de bankbiljetten welke ze zelf in omloop heeft gebracht,

- ofwel: de rente verkregen als resultaat van de basisherfinancieringsrentevoet toegepast op haar bankbiljettenomloop welke zij op haar eigen balans tot uiting mag brengen,

- verminderd met de werkingskosten, verbonden aan de bankbiljettenuitgifte,

- en met een marge (als indekking voor de gelopen risico’s op toekomstige verliezen).