Artikel 32 van de wet van 22 februari 1998 dat bepaalt hoe – in afwijking van het gemeen vennootschapsrecht – de jaarlijkse winsten worden verdeeld, beoogt de vorming van de reserves van de NBB evenals de zogenaamde “seigneuriage” te waarborgen,

dit is het aandeel van de Staat (dit is het saldo bedoeld in punt 4°) in de inkomsten die de NBB verwerft als centrale bank die het emissiemonopolie over de uitgifte van bankbiljetten heeft. Dat emissieprivilegie wordt thans uitgeoefend binnen het ESCB, waarvan de NBB integrerend deel uitmaakt, waarbij het aandeel van elke nationale bank in de inkomsten van dat stelsel wordt bepaald in verhouding tot het bevolkingsaantal en het bruto nationaal product van elk van de betrokken Staten (zie GwH, 74/2010, 23 juni 2010, punten B.3.3.1 e.v.)

Raad van State 20 december 2021 , nr. A.230.756/XIV-38.342 (pagina 16)

De Regentenraad had altijd, gezien het erkende fudamentele onderscheid tussen de seigneuriage en de vergoeding van het kapitaal, volledige transparantie moeten geven in haar berekening van het “surplus van de seigneuriage” welke zij als ” °4. Saldo van de jaarwinst” aan de Belgische Soevereine Staat zou overmaken.

Hij die elke minimale transparantie weigert, heeft NOOIT eerlijke bedoelingen.

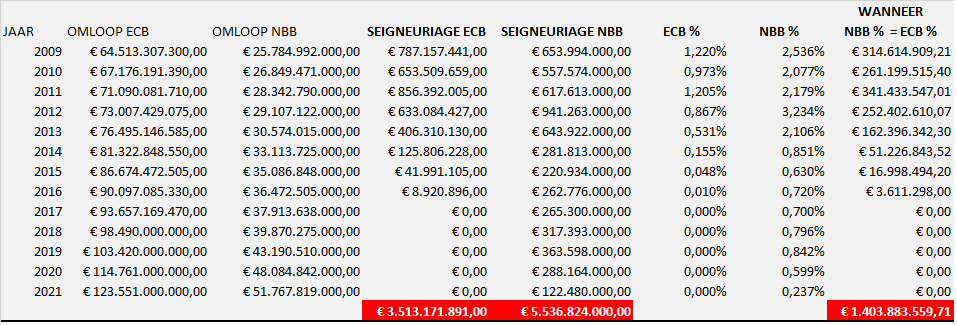

De Europese Centrale Bank publiceert haar berekende seigneuriage-inkomsten wel, als een rubriek van haar resultatenrekening. Zij keert deze seigneuriage-inkomsten immers uit aan haar aandeelhouders, de Nationale Centrale Banken van het ESCB (waaronder de Nationale Bank van België). Gezien het de globale seigneuriage van het ESCB is welke de ECB en elke andere NCB onder elkaar verdelen naar verhouding van hun eigen bankbiljettenomloop, kan volgende berekening vrij eenvoudig worden gemaakt.

Het is duidelijk dat, indien de Regentenraad haar jaarlijkse seigneuriage-inkomsten telkens tegen dezelfde rentevoet van de ECB had bepaald, en zelfs al had zij deze seigneuriage-inkomsten integraal (zonder enige verdeling tussen de centrale bank en de Soevereine Staat) uitgekeerd aan de soevereine Belgische Staat,

dan was haar “correcte vergoeding voor de seigneuriage” voor een enorm bedrag lager uitgekomen.

DE TOTALE FACTUUR VOOR DE PRIVE AANDEELHOUDERS VAN DE NATIONALE BANK VAN BELGIË IS ECHTER VEEL ZWAARDER NOG:

- kolom (1) herneemt de bedragen welke de Regentenraad sedert 2009 effectief “als saldo van de winst” heeft overgemaakt aan de Soevereine Staat,

- kolom (2) herneemt de bedragen welke de Regentenraad had overgemaakt indien zij de methode en criteria van het ESCB had toegepast (doch onveranderd uitgekeerd vanuit de winst, en opnieuw: zonder enige verdeling van de seigneuriage tussen de centrale bank en de Belgische Soevereine Staat),

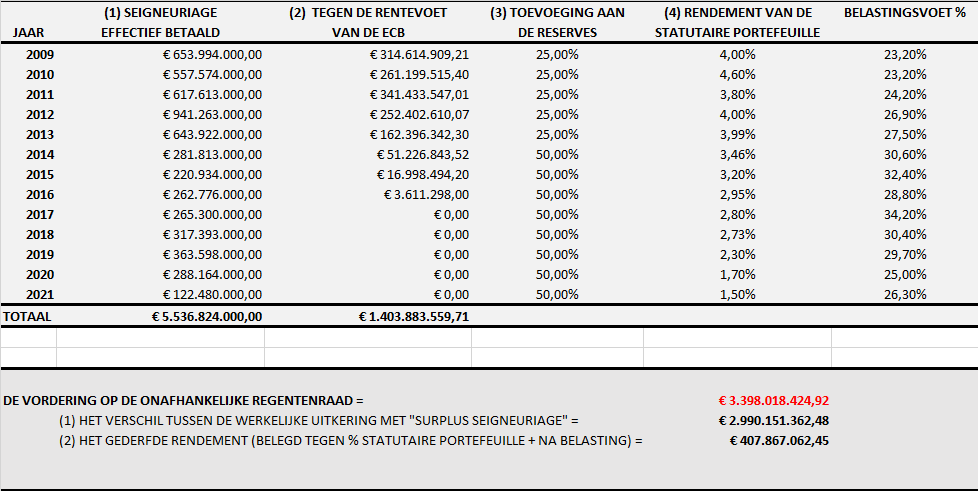

- In haar jaarverslag vermeldt de NBB de rendementen welke men over de Statutaire Portefeuille werkelijk heeft gerealiseerd (kolom 4),

- In haar berekening van het tweede dividend houdt de Regentenraad rekening met de jaarlijkse gemiddelde belastingvoet. In de berekening van de gederfde aangroei van de Statutaire Portefeuille wordt rekening gehouden met deze aanslagvoet, waardoor inderdaad een netto aangroei werd berekend.

- In deze berekeningen houden we ook rekening met het feit dat de werkelijk overgemaakte “seigneuriagewinst” vrijgesteld was van alle belasting. Wanneer deze bedragen niet waren uitgekeerd aan de Staat, dan had de vennootschapsbelasting van toepassing geweest.

- De correcte verdeelsleutel voor de seigneuriage-inkomsten kan enkel door de Regentenraad worden aangereikt.

De Regentenraad heeft sedert 2009 als “correcte seigneuriage” een totaal bedrag uitgekeerd van: 5.536.824.000,00 euro.

Het werd niet gecommuniceerd of dit inderdaad het “surplus van de seigneuriage” betreft (de seigeneuriage gedeeld met de centrale bank dus).

Had de Regentenraad toch een “correcte seigneuriage” betaald, maar bepaald volgens de methode van het ESCB (maar nog steeds zonder verdeling met de centrale bank?), dan was de Statutaire Portefeuille netto toch nog 3.398.018.424,92 euro groter geweest dan nu het geval is.

De Wetgever had een onafhankelijke Regentenraad ook verantwoordelijk gesteld om via een dividend- en reserveringspolitiek, in redelijkheid en via het cascadesyteem, een evenwicht tussen de financiële belangen van de vennootschap, van de aandeelhouders en van de Belgische Soevereine Staat te realiseren.