Begin 2009 werd bij het Gerecht een klacht ingediend met betrekking tot een langdurige effectieve manipulatie van de beurskoers van het aandeel Nationale Bank van België.

Verschillende andere actuele dossiers, waaronder “Liborgate” en de wereldwijde jarenlange manipulatie van wissel- en goudkoersen, hadden het dossier in het juiste daglicht moeten plaatsen.

In die fraudezaken omtrent wereldwijde marktmanipulatie waren de toezichthouders op de hoogte. Zijn er gelijkenissen met de feiten welke wij omtrent de handel in NBB aanklaagden …?

Omdat het dossier, van bij aanvang, een “ongewone behandeling” kreeg (het dossier werd enkele keren overgedragen, en ging daarbij twee keren verloren?), werd de klacht omgezet naar een klacht met burgerlijke partijstelling.

Bij het indienen van de klacht stelden sommigen dat “een langdurige manipulatie van beurskoersen onmogelijk was.” De toezichthouder blijft daar tot op vandaag nog steeds achter staan.

Zou het dan zoveel moeilijker zijn om de beurskoers van een weinig liquide aandeel als NBB, verhandeld op een kleine markt als Euronext Brussel, te manipuleren? Moeilijker dan de wereldwijd gebruikte rentevoeten als Libor, of de goudkoers?

Daarnaast hadden we de Onderzoeksrechter een belangrijk motief aangereikt voor deze manipulatie. Buitenbeurs werden immers (voor NBB) enorme aantallen aandelen verhandeld, die blijkbaar gerelateerd waren aan “gestructureerde producten”. De koersen van de onderliggende activa manipuleren kan de resultaten op die posities gunstig beïnvloeden (zie ook Liborgate).

Het was bovendien opvallend dat het net diezelfde (in die andere schandalen veroordeelde) marktpartijen waren die ook een grote en opvallende activiteit in de handel in NBB vertoonden. Een aandeel dat verder door geen enkele belgische bank of analist wordt opgevolgd mag zich blijkbaar wel “verheugen” in interesse vanwege Deutsche Bank, UBS, Credit Suisse, Morgan Stanley en verschillende andere kleppers van dit formaat?

Wanneer alle aandelen op naam staan wordt elke manipulatie van beurskoersen minstens veel moeilijker (minsten makkelijker detecteerbaar) gemaakt.

Heeft onze Nationale Bank van België een probleem met totale transparantie?

Ook wat betreft haar aandeelhouderschap?

Allemaal toevalligheden? Wat wel zeker is:

- Er werd een duidelijk en uitgebreid tot in de details gedocumenteerd dossier voorgelegd. Met een aanvang sedert begin 2009 !

- we stelden een reeks transacties en handelspatronen vast die, volgens de normen van alle (inter)nationale toezichthouders, onbetwistbaar marktmisbruik uitmaakten,

- bij de inleiding van mijn dossier heeft de toezichthouder FSMA gecommuniceerd dat “er in nauwe samenwerking met het Parket de handel in het aandeel NBB nauwgezet gecontroleerd werd, en deze geen inbreuken vertoonde”. Als burgerlijke partij weet ik dat er van een dergelijke samenwerking met het Parket geen sprake was …

- De Nationale Bank van België weigert haar aandelen verplicht op naam te laten stellen. Bij de twee andere centrale banken met een gemengd aandeelhouderschap zijn alle aandelen wel op naam gesteld …

Al die tijd werd hardnekkig aan de kar van het Gerecht geduwd, en werden we met niets anders dan obstructies geconfronteerd. Eind 2013 werden nieuwe initiatieven genomen en afspraken gemaakt met Onderzoeksrechter Calewaert. We keken de spoedige resultaten ervan met veel hoop tegemoet, en verwachten uiteindelijk ons recht te kunnen halen! Opnieuw niets anders dan obstructies echter, waardoor al mijn – nochtans gerechtvaardigde – verwachtingen aan kant worden gezet.

Na verschillende jaren werden we gedwongen volgende harde synthese te maken:

- Als rechtstreeks gevolg op de werkwijze en daarna de leugenachtige communicatie van de toezichthouder (FSMA), die nooit enig formeel onderzoek heeft ingesteld (feit waarvan de bewijzen in het gerechtelijk dossier steken),

- werd door mezelf een echt uitgebreid, eenvoudig en gedocumenteerd dossier aan het gerecht overgemaakt,

- omtrent de werkwijze en kwaliteit van werk van het Gerecht zal ik mij hier, om evidente redenen, niet uitspreken. Maar na negen jaar geen enkel resultaat kunnen voorleggen, ondanks de duidelijk voorgelegde feiten, spreekt toch voor zich;

- in het kader van het onderzoek werd ook de markthouder (Euronext) ingeschakeld. Deze is er in geslaagd meer dan een jaar tijd te laten verlopen, om ten slotte op geen enkele manier aan de gestelde (eenvoudige) opdracht te beantwoorden: “Maken een staal van tien voorgelegde transacties of handelspatronen marktmanipulatie uit? Zijn deze als dusdanig te beschouwen? Ja of neen? Waarom wel, waarom niet?”,

- eveneens werd nadien een beroep gedaan op een gespecialiseerd bedrijf dat aanvankelijk één en ander bevestigde, doch (om onbekende redenen) uiteindelijk niet tot rapportering aan de Onderzoeksrechter wou overgaan (?),

Om toch enige vooruitgang en resultaat te boeken werd – door mezelf – enorm veel tijd geïnvesteerd en inspanningen geleverd, en werden zelfs de verantwoordelijke Minister en onze volksvertegenwoordigers ingeschakeld. Laat het ons niet verbazen: eveneens tevergeefs.

Wanneer alle mogelijke verantwoordelijke actoren, in één hetzelfde eenvoudige dossier, het tegelijkertijd allemaal en op een onbegrijpelijke manier laten afweten, is de onvermijdelijke conclusie:

- onze volksvertegenwoordigers hechten enorm veel belang aan de bescherming van de kleine beleggers/spaarders.

- Zij zorgden voor een omstandig wetgevend kader, doch doen vervolgens absoluut niets om dit doel te realiseren. Of in te grijpen als één en ander grondig fout gaat,

- of onmiddellijk samengevat: de echte bescherming van de belegger moet op de markt zelf gebeuren (maar gebeurt met stellige zekerheid NIET ;

- het doel om de beleggers te beschermen blijft dode letter. Wij hebben deze wetgeving enkel en alleen omdat dit moet, of omdat we ze horen te hebben;

- in België is het voor een burger ONMOGELIJK GEWORDEN ZIJN RECHT TE HALEN !!!

Hierna volgt er een uitgebreide illustratie van de aangeklaagde feiten, gebruik makend van de beperkte verkregen informatie.

Dit dossier was voorwerp van een klacht met burgerlijke partijstelling, en ondanks het feit dat de Onderzoeksrechter dit dossier (niet echt gemotiveerd) heeft afgesloten zal, om evidente redenen, deze vrijgegeven informatie bewerkt worden. Doch enkel wat betreft de identiteit van die marktpartijen waarvan hun betrokkenheid niet relevant of bewezen is.

Wat is koersmanipulatie ?

Het verbod op marktmanipulatie vloeit voort uit de Europese Richtlijn marktmisbruik 2003/6/EG en de uitvoeringsrichtlijn met betrekking tot het verbod op marktmanipulatie 2003/124/EG. Toezichthouders in alle lidstaten dienen met zoveel mogelijk dezelfde begrippen, definities en wetshandhaving te werken.

Voorbeelden van wat toezichthouders (in de praktijk) als koersmanipulatie be- en veroordelen:

De elementen welke bij deze veroordelingen bepalend zijn:

- de (langere) periode waarin de activiteit werd uitgeoefend,

- orders plaatsen of transacties uitvoeren die valse signalen geven of KUNNEN geven over het aanbod van, de vraag naar of de koers van één of meer financiële instrumenten,

- bij transacties in een aandeel zowel koper als verkoper zijn,

- “dubbele tegengestelde” verrichtingen, gelijktijdig orders in tegengestelde zin geven,

- realtime inzicht hebben in het orderboek, waardoor men perfect het gevolg kan inschatten als men zijn orders in de markt brengt,

- de zeer korte tijdspanne die verliep tussen de (tegengestelde) orders,

- het feit dat die orders GEEN ENKELE WINST opleveren,

- verrichtingen waarbij de eigendom van het financieel instrument niet daadwerkelijk van eigenaar verandert (“wash sales”) worden beschouwd als een voorbeeld van maktmanipulatie,

- een aantal transacties doen die plaatsvinden bij de opening of de sluiting van de markt,

- dat deze transacties bepalend waren voor de openings- of slotkoers,

- verkopen bij het sluiten van de markt in een poging de slotkoers van een financieel instrument te wijzigen, waarbij beleggers die op de slotkoers voortgaan, worden misleid (MARKING THE CLOSE) als een voorbeeld van marktmanipulatie wordt beschouwd,

- via de slotkoers nog meer dan via de openingskoers valse of misleidende signalen kunnen worden gegeven over de koers, vermits de slotkoersen worden gepubliceerd in de dagelijkse beursoverzichten;

De wet is heel duidelijk. De toezichthouders passen die regels en wet ook wel toe, echter NIET in het dossier van de beursgenoteerde Nationale Bank van België, enkel wanneer het gaat over elke andere beursgenoteerde vennootschap.

Hierna enkele voorbeelden van wat op dat moment actuele dossiers waren, en wat er slechts nodig was om als koersmanipulatie te worden beoordeeld en als marktmisbruik werd bestraft. Hier door de Franse toezichthouder AMF, met een Belgische betrokken partij en gerapporteerd door De Tijd:

Amper twee keer slechts 1 aankooporder ??!? En dergelijke handelswijze wordt veroordeeld als marktmisbruik?

Gezien alle aangeklaagde handelspatronen en transacties in mijn dossier, waarvan hierna slechts een beperkt aantal worden weergegeven, mijn uitdrukkelijke vraag:

WAT heeft het FSMA weerhouden om in het dossier Nationale Bank van België gepast op te treden? WAT gebeurde er allemaal rond het aandeel van de NBB, wat het daglicht niet mocht zien ?

Vanaf januari 2004 worden marktverstorende orders waargenomen bij de handel in het aandeel NBB. Het aandeel heeft een geringe liquiditeit, doch vanaf dat moment worden orders tot 2.000 aandelen in het orderboek genoteerd.

Alhoewel men bij NBB nergens van weet, en beweert geen enkel initiatief hiertoe te hebben genomen, blijkt dat er zich (uit eigen beweging) een “liquiditeitsverstrekker” heeft aangediend voor het aandeel NBB.

De aandeelhouders stellen zich hier vragen bij, ook al omtrent de timing en de mogelijke motieven.

De liquiditeitsverstrekker blijkt Timber Hill te zijn.

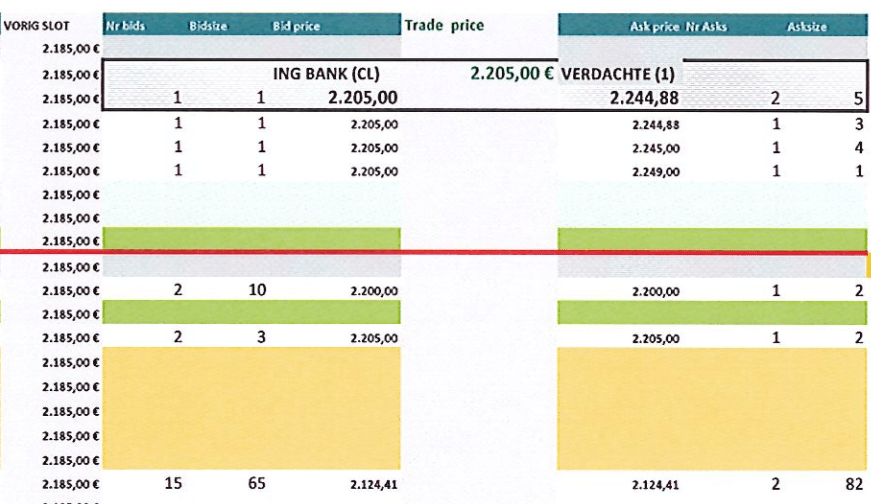

Mijn dossier omtrent de vastgestelde en aangeklaagde handelspraktijken in het aandeel van de Nationale Bank van België :

Ik geef hier enkel de belangrijkste vaststellingen weer, en uitsluitend voor het jaar 2009.

Het dossier omvat voor dat jaar meerdere tientallen strafbare (of minstens verdachte, te onderzoeken) orders, transacties of handelspatronen.

Ik beperk mij hier ook tot het jaar 2009 omdat uitsluitend voor dat jaar (door het Gerecht) een begin werd gemaakt met het identificeren van de verantwoordelijke marktpartijen.

Gezien het gevolg door het Gerecht geef ik hier ook enkel de meest voor zich sprekende werkwijze. Zonder passende behandeling van het dossier zullen alle andere vaststellingen hier achteraf eveneens worden toegelicht.

Grafische voorstelling

En heel veel meer van dat …

Het orderboek

Vaststellingen:

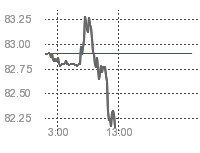

- Op elk van deze vijf beursdagen worden, 1) telkens op 30 seconden voor het einde van de slotfixing, 2) gelijktijdig 3) een reeks (telkens fors lager gelimiteerde) verkooporders geplaatst,

- voor grote aantallen aandelen, welke “de bied” op dat moment volledig wegvagen en (omdat deze orders zo laat werden geplaatst) elke reactie van de markt (bijkomende kooporders plaatsen dus) totaal onmogelijk maakt,

- de slotkoers werd door deze orders telkens meerdere percenten lager gestuurd. Zowel 1) in vergelijking met de vorige slotkoers, als 2) in vergelijking van de laatste transactie van de dag, als 3) in vergelijking met de hoogste dagkoersen,

- de verantwoordelijke marktpartij blijkt telkens Timber Hill te zijn.

Over de DRIE opeenvolgende beursdagen – van 3 tot 5/02/2009 – maakt het ingrijpen van Timber Hill dat de beurskoers met 5,16 % daalt.

De beurskoers werd laag gebracht, en laag gehouden.

Gedurende deze 5 handelsdagen zelf (voor de slotfixing dus) toont Timber Hill op geen enkel moment interesse om dergelijke aantallen aandelen te willen verkopen.

Wat dan tegen zeker (merkelijk) hogere koersen had gekund.

(In de rand opgemerkt)

Wanneer de eerste data door het gerecht worden opgevraagd blijkt dat er via Deutsche Bank (London) voor tienduizenden aandelen NBB worden getransfereerd tussen verschillende marktparticipanten.

Met zekerheid gesteld:

- De orders werden telkens bij sluiting van de markt gegeven (zelfs op de uiterste limiet ervan),

- het minste wat men kan zeggen is dat ze telkens bepalend waren voor de slotkoers,

- en dat ze de normale slotkoers fundamenteel gewijzigd hebben,

- een dergelijke handelswijze zou altijd als een schoolvoorbeeld van “Marking the close” kunnen gelden.

Tenzij we het hier hebben over de handel in het aandeel van de Nationale Bank van België ?!?

Dit voorbeeld staat niet op zich: voor dezelfde marktpartij werden meerdere tientallen van dezelfde en andere opmerkelijke handelswijzen geregistreerd.

Alles samen bekeken maakt ze zeker tot inbreuken tegen de regels inzake “marktmisbruik”. Waarom kan van de markt- en toezichthouder geen onderzoek noch duidelijke beoordeling worden verkregen?

De markt werd ten onrechte gerustgesteld m.b.t. de handel in het aandeel, nu reeds vijf jaar geleden. Vele (ten onrechte) gerustgestelde aandeelhouders hebben hun aandelen inmiddels verkocht tegen veel te lage koersen!