Advies van de Raad van State nr. 45.675/2 van 22 december 2008:

” Wat deze drie punten betreft geeft het voorontwerp aanleiding tot de volgende opmerkingen:

1) Door de exclusieve toekenning aan De Staat, van het laatste overschot van de jaarlijkse winsten van de Nationale Bank, die volgt uit het ontworpen artikel 32, 4°, van de wet van 22 februari 1998 tot vaststelling van het organiek stelsel van de Nationale Bank van België,

komt De Staat, één van de aandeelhouders ervan, in een positie te staan die verschilt van die van de overige aandeelhouders.”

In de memorie van toelichting bij het voorontwerp wordt dit verschil hoofdzakelijk gerechtvaardigd door de “uitoefening van door de overheid verleende monopolierechten, in het bijzonder inzake de uitgifte van bankbiljetten”. (…)

De Raad van State, afdeling wetgeving, beschikt, inzonderheid binnen de termijn van vijf werkdagen waarin hij om advies is verzocht, niet over de gegevens op basis waarvan hij kan vaststellen of de nieuwe in het voorontwerp beoogde regeling, die artikel 29 van de voormelde wet van 22 februari 1998 opheft en die krachtens het nieuwe ontworpen artikel 32, 4°, van diezelfde wet uitsluitend aan De Staat het laatste overschot van de jaarlijkse winsten van de Nationale Bank toekent,

de specifieke situatie van De Staat tegenover de Nationale Bank en de situatie bij laatstgenoemde adequaat vergoedt, zonder dat voor De Staat een buitenmatig voordeel op de andere aandeelhouders wordt gecreëerd. ”

In het wetgevend proces heeft de Regering (zoals zo vaak wanneer de Wetgever in de eigendomsrechten over het vermogen van de Nationale Bank van België heeft ingegrepen) aan de Raad van State slechts 5 werkdagen de tijd gegeven om het wetsvoorstel te onderzoeken en te beoordelen!

De Wetgever heeft op de bedenkingen van de Raad van State volgende duidelijke stelling ingenomen:

” (…) , vooreerst opgemerkt dat de nieuwe regel noch als doel, noch als gevolg heeft de Staat als aandeelhouder van de Nationale Bank anders te behandelen dan de andere aandeelhouders van de Nationale Bank. “

” Het betreft niet de relatie tussen de Nationale Bank en de Staat als aandeelhouder, maar, zoals boven vermeld, de relatie tussen de Nationale Bank en de soevereine Staat die, in uitoefening van haar prerogatieven, aan de Nationale Bank, als centrale bank van het land, het emissieprivilege inzake bankbiljetten heeft verleend.

Het gaat er dus om, en slechts om, de Staat verlener, en aldus, de collectiviteit van burgers die hij vertegenwoordigt, de correcte vergoeding te verzekeren voor het zo aan de centrale bank verleende privilege, waarvan de uitoefening specifieke inkomsten genereert, seigneuriage genaamd. “

Bron: Wetsontwerp DOC 52 (1793/01) pag. 6

Zonder afbreuk te doen aan het fundamentele onderscheid tussen de seigneuriage (de relatie centrale bank-soevereine Staat) en de vergoeding van het kapitaal (relatie Nationale Bank— aandeelhouders, inclusief, sinds 1948, de Staat, ..

Bron: Wetsontwerp Doc 52 (1793/01) pag. 7

De vergoeding van het kapitaal, ofwel de winst van de vennootschap. Deze wordt ofwel gereserveerd, ofwel uitgekeerd aan de aandeelhouders.

De Wetgever noemt dit “de relatie NBB en haar aandeelhouders”. De uiteindelijke eigendomsrechten over het vermogen van de centrale bank werden statutair verankerd, zijn voor geen enkele interpretatie vatbaar!

Door (de onafhankelijke) Regentenraad bij wet de mogelijkheid te bieden aan (het Artikel 4 van) de eigen Statuten voorbij te gaan en die vergoeding van het kapitaal ongelijk te kunnen verdelen, doet de Wetgever onbetwistbaar wel degelijk afbreuk aan het fundamentele onderscheid tussen die vergoedingen van het kapitaal en het emissiemonopolie (de seigneuriage) !!

In de relatie “NBB en Soevereine Staat” werd GEEN kapitaal ter beschikking gesteld. Worden GEEN risico’s gedragen door de collectiviteit van burgers, zullen GEEN verliezen worden bijgepast!

Neen, dat doet de vennootschap zelf, en wanneer het fout gaat haar aandeelhouders!

Winst is winst, is eigen vermogen, toebehorend aan de vennootschap en uiteindelijk uitsluitend aan haar eigenaars. En de correcte vergoeding voor seigneuriage, als die winsten er al zijn, is volgens dit zelfde fundamentele onderscheid GEEN deel van die vergoeding van het kapitaal. Eventueel en hoogstens is dit een kost voor de centrale bank.

Onmiddellijk bij de invoering van het Artikel 32 in de Organieke Wet hebben aandeelhouders gewezen op de problemen en risico’s, en werd er een procedure gevoerd voor het Grondwettelijk Hof.

De Belgische Staat heeft haar “ratio legis” toegelicht, haar standpunten duidelijk benoemd en verdedigd, en het Grondwettelijk Hof heeft deze beoordeeld.

Volgende belangrijke verduidelijking werd in deze procedure toegevoegd:

” In de veronderstelling dat (..), dient te worden opgemerkt dat de wetgever te dezen een oogmerk van algemeen belang nastreeft dat erin bestaat de “seigneuriage”- inkomsten van de Belgische Staat in verhouding tot het emissieprivilege van de NBB binnen het ESCB te waarborgen en dat (..) “

Het arrest – B.23. (pagina 29 – 30)

Het Artikel 32 moet het dus mogelijk maken om een soevereine Belgische Staat “een correcte vergoeding” te waarborgen uitsluitend voor:

- het aandeel van de Nationale Bank van België in de seigneuriage-inkomsten, zoals deze verdiend en verdeeld worden binnen het ESCB,

- verminderd met haar verbonden werkingskosten, en een marge om de gelopen risico’s op verliezen in te dekken.

- De Belgische Staat verwacht als correcte vergoeding immers niets anders dan “het aandeel van de soevereine Staat in deze seigneuriage-inkomsten van het ESCB”.

Als eigenaars van de naamloze vennootschap Nationale Bank van België zijn er aan ons aandeel onbetwistbaar bepaalde rechten verbonden. Verschillende belangrijke rechten werden ons reeds ontnomen, via misbruik van de wetgevende macht van de meerderheidsaandeelhouder.

Onze vaststellingen en kritiek op het ingevoerde Artikel 32, welke niets minder dan een ontkenning van ons uiteindelijke eigendomsrecht inhoudt :

De aanzet tot rechtvaardiging van de manier waarop de Regentenraad meent het Artikel 32 te mogen interpreteren en toe te passen, en een eerste weerlegging van die argumenten:

We moeten het bestuur van de vennootschap dus wijzen op haar duidelijk gebrek aan verantwoordelijkheidszin, zowel tegenover de vennootschap zelf als tegenover haar eigenaars, het algemeen belang en elke andere stakeholder.

De Regentenraad toont zich totaal onbekwaam en alles behalve onafhankelijk.

(een ingebrekestelling, individueel aan elke Regent verstuurd met kopie aan de externe bedrijfsrevisor Mazars Bedrijfsrevisoren).

- Gezien alle argumenten vanwege de Wetgever bij de invoering van het Artikel 32 in de Organieke Wet,

- Gezien alle standpunten welke duidelijk werden aangehaald in de procedure voor het Grondwettelijk Hof (met een arrest van 23 juni 2010);

- Gezien de vooropgestelde voorwaarden inzake transparantie, billijkheid, evenwicht in belangen tussen de verschillende partijen, onafhankelijkheid, respect voor de uiteindelijke eigendomsrechten van de aandeelhouders,

- Gezien de feitelijke vaststellingen na tien jaar toepassing van dit Artikel 32, en

- Gezien de risico’s welke dit alles inhoudt voor de rechten van de aandeelhouders:

lijkt het ons aangewezen en minstens verantwoord om

de Raad van State

opnieuw in de mogelijkheid te stellen om de beoordeling van deze ingreep door de Wetgever deze keer grondig te kunnen maken.

En de Raad van State te laten beoordelen of haar bezorgdheid en bedenkingen bij de invoering van de wet terecht waren. Als burgers en aandeelhouders van de Nationale Bank van België moeten wij volop vertrouwen stellen in wat waarschijnlijk de enige nog resterende werkelijk onafhankelijke instelling is van ons land.

waarbij wij vragen om de vernietiging van de beslissing van de Regentenraad van de Nationale Bank van Belgie van 27 maart 2019 tot goedkeuring van de jaarrekening en het jaarverslag van het boekjaar 2018 en de regeling van de winstverdeling voor dat boekjaar.

De Nationale Bank van België slooft zich uit:

- om de Raad van State te overtuigen dat deze “een gebrek aan rechtsmacht en bevoegdheid” zou hebben,

- het verzoekschrift tot nietigverklaring uitgaat van een aandeelhouder die uit is op een hoger dividend (quod non)

- de Regentenraad volledig transparant en niet willekeurig tewerk gaat.

Wanneer men in 2009 de wet wijzigde heeft men de Raad van State 5 dagen (!) de tijd gegeven om het voorliggende te beoordelen en een kwalitatief oordeel te geven. De Raad van State stelde dat dit onmogelijk was, logisch toch?

Nu probeert men de Raad van State opnieuw onbevoegd te verklaren, de Raad volledig buiten spel te zetten.

“Zou het kunnen zijn dat men bij de NBB liever heeft dat de Raad van State GEEN grondige studie kan maken?

Wil men vermijden dat die werkelijk onafhankelijke en deskundige Raad uiteindelijk toch nog de gelegenheid zou krijgen om een oordeel te vellen? Welke dan wel met de volledige feitelijke waarheid rekening zou houden? “

We reserveren onze opmerkingen voor onze “Memorie van wederantwoord”.

De aanklacht is heel duidelijk:

Het emissierecht voor de bankbiljetten in euro ligt bij het ESCB, en de “seigneuriage” wordt dus verdiend door het ESCB en door haar ook (op dagelijkse basis) berekend en verdeeld over al haar aandeelhouders: de verschillende NCB’s (waaronder de NBB).

De seigneuriage maakt dus gewoon onderdeel uit van de jaarwinsten van de NCB’s.

De ECB stelt het heel duidelijk:

sedert 2016 kunnen de centrale banken ONMOGELIJK nog seigneuriage-winsten realiseren. De seigneuriage van het ESCB, zoals deze in het verdrag werd bepaald, is sedert 2016 ONBESTAANDE !!

Elke autoriteit in het domein onderschrijft deze stelling.

Desondanks is de Regentenraad jaarlijks honderden miljoenen euro’s jaarwinsten blijven onteigenen.

De Regentenraad maakt de winst over van ALLEMAAL haar activiteiten, dus gerealiseerd via ALLEMAAL haar activa!

Zij beperkt zich zelfs NIET tot de winst afkomstig van die activa welke de tegenpost uitmaken van haar bankbiljettenomloop.

Het bedrag welke zij van de jaarwinst afroomt wordt totaal willekeurig bepaald, zonder enige motivering! Ondanks de uitdrukkelijke opdrachten vanwege de Wetgever (inzake transparantie, respect voor evenwicht in de belangen van de verschillende partijen, enz.).

Doordat de Regentenraad elke onafhankelijkheid ontbreekt houdt het Artikel 32 bovendien belangrijke risico’s in opdat de particuliere aandeelhouders volledig kunnen worden onteigend, misbruik makend van het argument “eerlijke vergoeding voor het emissiemonopolie”.

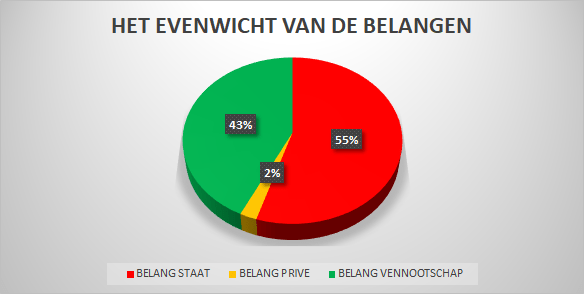

De Regentenraad kreeg als opdracht van de Wetgever om “in alle onafhankelijkheid de jaarwinsten te verdelen met respect voor het evenwicht van de belangen” van zowel de vennootschap, de eigenaars van de vennootschap en de Soevereine Staat.

Na tien jaar toepassing van het

Artikel 32 werd volgend toch wel “speciale evenwicht” bereikt:

- De Belgische Staat heeft 55 % van de jaarwinsten ontvangen,

- de particuliere aandeelhouder: de volle 2 %.

Het Artikel 4 van de eigen Statuten van de vennootschap bepalen heel duidelijk dat uitsluitend de aandeelhouders van de vennootschap gerechtigd zijn op de verdeling van de jaarwinsten en het eigen vermogen van de NBB, en dat deze verdeling voor elk aandeel gelijk moet zijn.

De Wetgever heeft met het invoeren van het Artikel 32 in 2009 de poort wijd opengezet om dit essentiële artikel van de Statuten te omzeilen, doch liet het over aan de onafhankelijke Regentenraad om ook bij deze manier van verdelen “een evenwicht” na te streven.

Ondanks het feit dat er GEEN seigneuriage kan worden gerealiseerd (de enige reden volgens de Wetgever om toch winst uit te mogen keren aan “de soevereine” Staat) moeten we vaststellen dat de Soevereine Staat een deel van de jaarwinst BUITEN ELKE PROPORTIE ontvangt, zonder enige motivering noch transparantie vanwege het bestuur.

Deze feitelijke vaststelling is het aangrijppunt om de Raad van State om haar advies te vragen.

De Raad van State heeft alle bevoegdheid en deskundigheid om onafhankelijk te oordelen over deze

De “verwerende partij” blijft zich uitsloven om, via 25 bladzijden bijkomende juridisch gekronkel, de echte feitelijke discussie uit de weg te kunnen gaan.

In 2009 kreeg de Raad van State slechts 5 dagen om een oordeel te geven over de in te voeren wettelijke bepalingen van Artikel 32.

In 2020 wil men de Raad van State zelfs gewoonweg volledig buiten spel zetten! Zodanig dat zij NOOIT haar objectieve beoordeling van de feiten heeft mogen geven!

De feitelijke argumenten omtrent de grond voor deze procedure wordt gevoerd op de andere pagina’s “Actie verdeling van de winst”. In haar aanzet tot antwoorden op de vragen van de aandeelhouders (algemene vergadering van 18 mei 2020) geeft de NBB reeds aan op welke manier zij haar foute handelswijze zou proberen motiveren en rechtvaardigen. Wij weerleggen deze poging, al hebben wij daar geen gelegenheid toe gekregen op de algmene vergadering zelf. Ongetwijfeld tot tevredenheid van de Nationale Bank zelf.

Opnieuw: dit zal geen “tijdwinst” blijken te zijn, doch zal de rekening enkel maar zwaarder maken. Laat ons heel duidelijk zijn: wanneer de Raad van State bezwijkt onder deze druk, dan zal het een andere rechtbank zijn die de feiten moet beoordelen. Er zal inderdaad bijkomende tijd verloren gaan, de eindfactuur zal echter niet lichter uitvallen. De imagoschade voor ons land en haar belangrijkste instelling evenmin.

Ondanks een schrijven aan de Regentenraad (van 17 januari 2020) om bij de winstverdeling deze keer wel rekening te zullen houden met de oorspronkelijke bedoelingen van de Wetgever, heeft de Regentenraad opnieuw een bedrag van 363,6 miljoen euro van de jaarwinsten afgeroomd.

Dit enorme bedrag eigen vermogen zal, met als enige argument “een eerlijke vergoeding voor de seigneuriage”, worden overgedragen aan de Belgische (soevereine) Staat.

Er werden meerdere initiatieven genomen omtrent deze nieuwe onteigening, zie hiertoe de webpagina.

Op deze algemene vergadering heeft de NBB het vraagrecht van haar aandeelhouders (nog meer dan anders) geschonden, maar werd er wel aanzet gegeven op welke manier de Regentenraad denkt “de ratio legis” vanwege de Wetgever te moeten begrijpen. Als excuus, vooruitlopend op de uitkomst van deze procedures?

Omdat we nog geen verder gevolg hebben verkregen omtrent ons eerder verzoekschrift tot nietigverklaring van de beslissing van de Regentenraad van de NBB van 27 maart 2019 (tot goedkeuring van de jaarrekening en het jaarverslag van het boekjaar 2018 en van de regeling van de winstverdeling voor dat boekjaar)

werd er ook omtrent het boekjaar 2019 een zelfde procedure gestart:

De uitwisseling van verslagen, memories en wederantwoorden:

BOEKJAAR 2019:

Het blijft nu dus afwachten op de Raad van State.

De Vrouwe Justitia van ons land krijgt een laatste kans om te beantwoorden aan de vraag van duizenden kleine beleggers die eindelijk hun recht willen halen.

Verklaart de Raad van State zich onbevoegd?

En is dit dan meteen een laatste zogenaamde “overwinning” voor de Nationale Bank van België ? Heeft Vrouwe Justitia, naast haar weegschaal, ook Pyrrhus op haar hand?

Ik laat mijn verwachtingen omtrent deze twee procedures op mijn webpagina staan, ter bevestiging dat we ons hier niet hebben vergist:

de Raad van State blijkt, ondanks haar deskundigheid en haar oorspronkelijke kritische ingesteldheid bij de aanpassing van het Artikel 32 (in 2009), dit dossier toch niet naar zich toe te willen trekken. Op die manier lijkt de Raad liever zelf ook geen oordeel omtrent de werkelijke toepassing van de Wet door de Regentenraad te willen geven. Want inderdaad:

De Raad van State verklaart in deze twee procedures wegens “een gebrek aan rechtsmacht” onbevoegd te zijn om de beslissingen van de Regentenraad (tot goedkeuring van de jaarrekeningen en de jaarverslagen van de boekjaren 2018 en 2019 en de winstverdelingen) te vernietigen.

De Raad van State oordeelt dat de bestreden beslissingen voor de Ondernemingsrechtbank moeten worden gebracht, die te dezen wel over de vernietigingsbevoegdheden beschikt.

De Raad van State toont met deze arresten echter wel haar deskundigheid, en bevestigt haar onafhankelijkheid.

Deze pagina wordt afgesloten met een eigen synthese welke kan worden gemaakt na deze twee procedures voor de Raad van State:

De strijd tot het herstel van onze rechten als eigenaars van de naamloze vennootschap Nationale Bank van België zal worden verder gezet, zowel in het Parlement als voor de bevoegde Ondernemingsrechtbank als via welk ander nuttig forum ook.