Het bestuur van de Nationale Bank van België maakt misbruik van de vrijheden welke (zij in samenspraak met?) de Wetgever heeft gecreëerd bij de invoering van het Artikel 32 in de Organieke Wet. Jaarlijks worden overgrote aandelen in de winsten doorgesluisd naar de Schatkist van de meerderheidsaandeelhouder. Jaarwinsten, eigen vermogen van de vennootschap dus, uiteindelijk toebehorend aan alle aandeelhouders van die vennootschap.

De “zogenaamde bedoelingen vanwege de Wetgever” voor het invoeren van het Artikel 32 van de Organieke Wet werden beschreven op enkele andere webpagina’s, en werden duidelijk vastgelegd in de “Memorie van Toelichting”..

Anderzijds werden de misbruiken en de stand van zaken na 11 jaar toepassing van de wet eveneens omstandig beschreven.

Er werden twee procedures voor de Raad van State gestart, met de vraag tot vernieting van de winstverdelingen over de boekjaren 2018 en 2019.

Het bestuur van de Nationale Bank van België is er ook hier opnieuw in geslaagd elke feitelijke discussie te vermijden, door de Raad van State zich onbevoegd te laten verklaren.

De talrijke en duidelijke vragen, gesteld op de algemene vergadering van 18 mei 2020, werden geweigerd te beantwoorden:

“omdat er een procedure voor de Raad van State loopt, en uit respect voor de gerechtelijke instanties, wil men de discussie daar voeren …”.

NIET dus, gezien men zich als een duivel in een wijwatervat heeft geweerd om de Raad van State onbevoegd te laten verklaren. Met als enige doel: de discussie NIET te moeten voeren!

In de aanzet om de gestelde vragen omtrent de winstverdeling te beantwoorden, geeft het bestuur een eerste indicatie op welke manier men hier een uitweg zal proberen te zoeken.

De aandeelhouders hebben hiertegen niet kunnen reageren, niet kunnen tegenargumenteren, geen verdere correcte informatie kunnen verkrijgen.

In deze fase enkel de volgende punten:

” Als instelling met wettelijke taken van algemeen belang is zij niet één-op-één vergelijkbaar met andere naamloze vennootschappen, en als centrale bank met een bijzondere kapitaalstructuur is zij niet één-op-één te vergelijken met andere centrale banken.”

(Antwoordenlijst pagina 13 & 14)

Telkens opnieuw lijkt die verwijzing naar een “uitzonderlijke toestand” nodig (minstens “bruikbaar”). Er zijn nogal wat andere beursgenoteerde naamloze vennootschappen waar de Belgische Staat voor ongeveer dezelfde verhouding de meerderheidsaandeelhouder is (Proximus, BPost, ..), en er zijn nog andere Nationale Centrale Banken waar er (zelfs hoofdzakelijk) privé aandeelhouders zijn, en waar zich geen enkel vergelijkbaar probleem stelt.

De enige voorwaarden: respect voor (de evidente rechten van) de minderheidsaandeelhouders, respect voor de statutaire bepalingen en voor de statutair bepaalde uiteindelijke eigendomsrechten, respect voor de regels van goed bestuur, respect voor evidente wetten en regels die gelden voor elke beursgenoteerde vennootschap.

Problemen rijzen pas wanneer een meerderheidsaandeelhouder ELK lid van de raad van bestuur bepaalt (en er zelfs geen onafhankelijke bestuurders zijn), de wetgevende macht misbruikt om de 50% privé aandeelhouders onnodig ELKE werkelijke bevoegdheid te ontnemen, ELKE regel van goed bestuur aan zijn laars lapt, fundamentele statutaire bepalingen negeert. En zichzelf buiten elke wetgeving meent te mogen plaatsen, gebruik makend van een zogenaamd “sui generis eigen referentiekader” ….

GEEN ENKELE controle dulden, GEEN ENKELE transparantie geven, GEEN ENKELE verantwoording willen afleggen: DAAR beginnen de problemen. Dat zou bij BPost of Proximus niet anders zijn?!

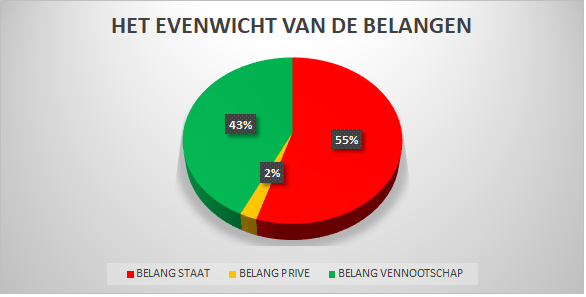

“In de uitwerking van een gepaste winstverdelingsdynamiek voor de Bank heeft de wetgever uitdrukkelijk gestreefd naar een evenwicht tussen de financiële belangen van de Bank, die van haar aandeelhouders, te weten haar private aandeelhouders en de Staat als aandeelhouder, en die van de Staat als soevereine staat.”

(Antwoordenlijst pagina 14)

En dan volgt de theorie dat “de cascade in de aanwending van het resultaat het evenwicht in de financiële belangen tussen de aandeelhouders, de vennootschap en de soevereine staat zou garanderen”.

Opnieuw: wanneer men uitgaat van een onafhankelijk bestuur bestaat die mogelijkheid inderdaad. Wanneer onafhankelijkheid en deskundigheid echter totaal ontbreken, net zoals het eerlijke respect voor de eigen Statuten van de vennootschap en het respect voor de rechten van de minderheidsaandeelhouders, dan garandeert deze cascade absoluut niks!

Het toepassen van het Artikel 32, sedert de invoering in 2009, en “het bereikte evenwicht” spreekt absoluut voor zich.

(zie hiervoor de andere pagina’s).

“Dit vormt opnieuw een belangrijke waarborg voor de financiële onafhankelijkheid van de Bank en voor de belangen van de aandeelhouders: er kan pas een winstsaldo aan de soevereine Staat worden uitgekeerd nadat de Bank voldoende reserves heeft aangelegd en de aandeelhouders zijn vergoed.

Dit beantwoordt ook de vraag waarom de uitkering aan de Staat niet “above the line” geschiedt als een kostenrubriek opgenomen in de resultatenrekening.”

(Antwoordenlijst pagina 15)

Werkelijk bijzondere redeneringen vanwege de Regentenraad. Intelectueel oneerlijk vooral, en wanneer men niet de moeite doet om even na te kijken …

In de eerste plaats loopt de redenering fout door de bepaling van “de belangen van de aandeelhouders”.

Zijn deze belangen van aandeelhouders werkelijk beperkt tot een dividend? Een dividend gelijk aan slechts 50% van de opbrengsten van uitsluitend de Statutaire Portefeuille? Of wat bepaalt het Artikel 4 van de eigen Statuten van de vennootschap?

De Regentenraad weigert de duidelijke en totale transparantie omtrent deze fundamentele vragen …

En vervolgens: de winsten van een vennootschap, weze het een centrale bank, worden ofwel aan de reserves toegevoegd ofwel aan de eigenaars van de vennootschap uitgekeerd. GEEN ENKELE andere Nationale Centrale Bank van het ESCB keert haar respectievelijke “soevereine Staat” een vergoeding uit voor het verleende emissierecht, een “seigneuriage-winst” individueel als dusdanig berekend en benoemd.

Wanneer dit monopolievoordeel al zou moeten worden vergoed aan een Soevereine Staat, dan is er slechts één aanvaardbare manier: het voordeel wordt berekend, op de correcte basis, tegen een eerlijk tarief, en is een kostenrubriek in de resultatenrekening!

De “waarborg voor de financiële onafhankelijkheid” is hier dan van geen enkele tel: wanneer de NBB een vergoeding moet betalen over het gratis geld, een soort van interest voor de gratis werkmiddelen die rendabel kunnen worden belegd, dan is dit maar zo. Wanneer die kostprijs te hoog uitkomt, die middelen onvoldoende rendabel kunnen worden belegd (of er zijn goedkopere financieringsmiddelen, zoals dit sedert 2016 het geval is), dan kan de keuze worden gemaakt om de beleggingen op een alternatieve manier te financieren (zie The Riksbank, op andere webpagina’s).

Men moet in dit verband absoluut opmerken: de verdere opbrengsten van de activa, welke de tegenpost vormen van de onbeschikbare reserverekening, worden ook niet als saldo van de winst uigekeerd. Men kijkt hier ook niet of de financiële onafhankelijkheid van de centrale bank in het gedrang komt, de Wetgever stelt deze effectieve betaling ook niet afhankelijk van de aanwezigheid van winst of niet. De “opbrengsten” worden berekend volgens vastgelegde modaliteiten, en dienen gewoon rechtstreeks aan de Staat worden uitbetaald (een rubriek in de resultatenrekening).

Beweren dat men de vergoeding voor de seigneuriage niet als een kostenrubriek wil nemen omdat men de prioriteit geeft aan de “waarborg voor de financiële onafhankelijkheid van de vennootschap en van de belangen van de aandeelhouders” is een onwaarschijnlijke drogreden.

De typische communicatie vanwege de Regentenraad welke NOOIT wordt gestaafd door feitelijke argumenten.

Op andere webpagina’s wordt uitgebreid geïllustreerd waar de echte bedoelingen liggen, in welke mate dat deze belangen worden tegen elkaar worden afgewogen, waar de echte prioriteiten liggen.

De raming van de risico’s:

“Dit bedrag omvat de risico’s op 1) de eigen effectenportefeuilles van de Bank in euro en in deviezen, 2) de voor doeleinden van monetair beleid aangehouden effectenportefeuilles op de balans van de Bank (waarvoor zij alleen de risico’s draagt), 3) de krediettransacties en voor doeleinden van monetair beleid aangehouden effectenportefeuilles op de balans van alle NCB’s van het ESCB, waarvan het risico over deze NCB’s wordt verdeeld.

Eventuele verliezen op deze activa worden verdeeld op basis van een verdeelsleutel die de onderlinge verhouding weergeeft van het aandeel van de centrale banken van het Eurosysteem in het gestort kapitaal van de ECB.

(Antwoordenlijst pagina 17)

Het totaal bedrag van de betrokken activa (per balansdatum 31/12/2019) zoals blijkt uit het jaarverslag (pagina’s 101-102): de effectenportefeuilles op de eigen balans waren goed voor 135 miljard euro, de bankbiljettenomloop (met het voordeel van gratis werkmiddelen) had een waarde van 43,19 miljard euro.

Een niet meer dan theoretisch voordeel op een 43 miljard euro werkmiddelen, vergoeden met de winsten gerealiseerd over meer dan 135 miljard euro …? En de diverse risico’s op verliezen over die 135 miljard euro activa …?

“Opvangen van verliezen:

De activa die de tegenpost vormen van de reserves vormen de statutaire portefeuille. Het zijn bijgevolg deze activa die voor verkoop in aanmerking zouden komen ingeval verliezen zouden moeten worden opgevangen, ..”

(Antwoordenlijst pagina 18)

De winsten van de vennootschap, welke niet worden uitgekeerd aan de eigenaars, worden toegevoegd aan de Beschikbare Reserve en belegd in de Statutaire Portefeuille.

De middelen toebehorend aan de aandeelhouders zullen dus instaan om de verliezen van de vennootschap op te vangen, de Belgische Staat ontvangt nagenoeg de volledig uitgekeerde winsten en de particuliere aandeelhouders … een aalmoes van gemiddeld nauwelijks 2% van de totale winsten!

Ofwel: miljarden euro’s jaarwinsten werden genationaliseerd, de steeds verder toenemende risico werden geprivatiseerd.

Minstens gemutualiseerd met de particuliere kleine aandeelhouders.

Inderdaad, reeds op de Algemene Vergadering van 15 mei 2017 had Directeur Tim Hermans bevestigd dat de Belgische Staat enkel de vruchten wou plukken, in ruil hiervoor niet instaat voor de lasten:

“ De Staat heeft recht op een deel van de winsten van de NBB, in ruil voor het toegestane emissierecht van bankbiljetten.

Wanneer de NBB echter verliezen mocht gaan leiden is het niet aan De Staat, als verstrekker van dat zelfde emissierecht, om deze verliezen aan te zuiveren. “

Lees: het zal in geval van verliezen De Staat als aandeelhouder zijn die deze verliezen moet opvangen. Samen met de particuliere aandeelhouders …

En vooral: wanneer de verliezen niet kunnen worden opgevangen, niet via het jaarresultaat en niet via de Statutaire Portefeuille (om welke reden dan ook): de Belgische Staat zal de exclusief aan haar uitgekeerde winsten kunnen aanwenden om een kapitaalsinbreng te financieren, de aalmoes voor de kleine particuliere aandeelhouder zal niet volstaan en … hij zal uit het kapitaal van de vennootschap worden verdreven!!

En dan volgt de gebruikelijke, typische communicatie vanwege het bestuur van de Nationale Bank van België.

Waarbij men overduidelijke teksten, die voor geen enkele interpretatie vatbaar zijn, toch op een bepaalde manier zal gaan uitleggen met als doel de eigen manier van handelen proberen te rechtvaardigen.

Zonder feiten te geven, zonder te verwijzen naar de vergelijkbare andere NCB’s, door zelfs gewoon zich van flagrante leugens te bedienen, zonder zich consequent te tonen en uit te leggen waarom men in de praktijk dan wel op een totaal andere manier te werk gaat.

Ik verwijs omtrent de feitelijke waarheid en fundamentele kritiek naar de andere webpagina’s onder de actie “Verdeling van de winsten”, en naar de synthesenota zoals deze werd overgemaakt aan de Regentenraad en aan de Minister van Financiën en de voorzitter van het Parlement.

De in deze nota aangehaalde feiten, dat zijn de werkelijke argumenten en kritiek welke de Regentenraad moet weerleggen. Hierna enkel volgende korte weerlegging van “de propaganda” zoals deze werd hernomen in de antwoordenlijst:

“Bepaalde van deze publieke taken, verbonden met de rol van de Bank als nationale centrale bank in het Eurosysteem, brengen belangrijke inkomsten met zich die finaal moeten terugvloeien naar de Staat.

In de parlementaire voorbereiding wordt dit als volgt verwoord:

“Kenmerkend voor een centrale bank is dat er regels bestaan voor de verdeling van haar opbrengsten die moeten garanderen dat het surplus van de inkomsten ten opzichte van haar kosten, terugvloeit naar de Staat als soevereine Staat.”

(Antwoordenlijst pagina 20)

Minimaal, maar dan ook werkelijk minimaal had het bestuur kunnen toelichten:

“Bepaalde van deze publieke taken, verbonden met de rol van de Bank als nationale centrale bank in het Eurosysteem, brengen belangrijke inkomsten met zich die finaal moeten terugvloeien naar de Staat.“:

Die publieke taken van een centrale bank brengen ook belangrijke risico’s op belangrijke verliezen met zich mee. Die finaal uitsluitend door de Staat zouden moeten worden gedragen. Toch wanneer men het als logisch beoordeelt dat deze Staat finaal ook alle inkomsten moet ontvangen. Het zijn de inkomsten die de toekomstige verliezen moeten opvangen?

Bij elke andere Nationale Centrale Bank van het ESCB is het in ieder geval zo: de Staten hebben belastinggelden aangewend om de aandelen (en verbonden eigendomsrechten) te verwerven van hun respectievelijke centrale banken, ontvangen finaal alle opbrengsten van de publieke taken die hun centrale banken hebben verricht, en dragen ook finaal alle verliezen verbonden aan die opdrachten.

Wanneer “het kenmerkend is voor een centrale bank dat er regels bestaan voor de verdeling van haar opbrengsten”:

Welke andere Nationale Centrale Bank van het ESCB berekent een vergoeding van het voordeel voor het verkegen emissierecht (een met de ECB en elke NCB gedeeld emissierecht, n.v.d.r.), en keert deze vergoeding uitdrukkelijk als “seigneuriagewinsten” uit aan haar respectievelijke Staat?

Omdat het toch “kenmerkend zou zijn” is het waarschijnlijk eenvoudiger om enkel die NCB’s te benoemen die NIET dergelijke seigneuriagewinsten uitkeren …

Wanneer het bestuur het heeft over kenmerkende regels: bedoelt zij dan niet de overeenkomsten (of statutaire bepalingen) tussen de eigenaars van de centrale banken en de respectievelijke besturen, waarbij afgesproken werd op welke manier de totale jaarwinsten (resultaat van ALLE activiteiten) dienen bestemd te worden? Zijn die werkelijk bedoelde regels niet de “aandeelhoudersovereenkomsten”, waarbij voorkeuren worden vastgelegd omtrent gewenste verhoudingen voor reservering en uitkering van de jaarwinsten? Omdat het finaal toch de aandeelhouders zijn die komende verliezen dienen op te vangen?

Misschien kan de Regentenraad, in haar streven naar maximale transparantie en in het belang van de gebruikers van haar jaarverslag, deze standpunten eens verder toelichten?

Door zich te vergelijken met een andere centrale bank die op “kenmerkende wijze” tewerk gaat? Ik stel voor enkele indrukken te krijgen via:

“.. dat het surplus van de inkomsten ten opzichte van haar kosten, terugvloeit naar de Staat als soevereine Staat.”

Opnieuw: met “het surplus van de inkomsten ten opzichte van haar kosten” bedoelt men dan de jaarwinst? Van welke activiteiten? Van alle activiteiten van de centrale bank, of enkel van de activiteit als emissiebank (waarvoor de NBB over een gedeeld emissiemonopolie beschikt)?

De waarde van het emissievoordeel, de seigneuriagewinsten, worden berekend en gedeeld over alle NCB’s van het ESCB. Deze berekende winsten vormen voor elke NCB een onderdeel van haar totale jaarwinsten, en worden uitgekeerd … aan de aandeelhouders van de NCB (of gereserveerd)!

Wanneer soevereine Staten het surplus van de inkomsten ten opzichte van de kosten van hun centrale banken ontvangen, dan ontvangen zij dit surplus .. in hun hoedanigheid van aandeelhouder!

Omdat zij belastinggelden hebben aangewend om (al) die aandelen te verwerven, waardoor zij de uiteindelijke eigendomsrechten over het vermogen van die centrale banken hebben verworven.

Een aandeelhouder die ook alle operationele en andere risico’s draagt verbonden aan de activiteiten van een centrale bank, wat de Soevereine Belgische Staat duidelijk niet bereid is te doen?!

“De belangrijkste inkomstenbronnen van een centrale bank vloeien immers voort uit de uitoefening van door de overheid verleende monopolierechten, in het bijzonder inzake de uitgifte van bankbiljetten.

Dit maakt het de centrale bank mogelijk inkomsten te genereren door het creëren van kosteloze of quasi kosteloze passiva waartegenover rentedragende activa staan.“

(Antwoordenlijst pagina 20 – 21)

Een scheve interpretatie van een “ratio legis” die zelf uitgaat van scheve uitgangspunten, kan onmogelijk een aanvaardbare verantwoording zijn voor de manier waarop de Regentenraad misbruik maakt van de tekortkomingen, ingebouwd in het Artikel 32.

Scheve uitgangspunten en interpretaties …

DE UITWEG ???

De daaropvolgende typische communicatie, uitgesplitst in drie delen (Antwoordenlijst pagina 21):

“Men kan vaststellen dat de parlementaire voorbereiding spreekt over inkomstenbronnen verbonden aan “de uitoefening van door de overheid verleende monopolierechten” waarbij als evident voorbeeld (“in het bijzonder”) wordt verwezen naar de uitgifte van bankbiljetten.

Hieruit volgt dat de uitgifte van bankbiljetten niet de enige bron is van monopolie inkomsten.”

N.v.d.r.: De juridische spitsvondigheid dus, de interpretatie: “in het bijzonder” geeft dan aan dat de uitgifte van bankbiljetten slechts één van de door de Wetgever bedoelde monopolie-inkomsten was die via het Artikel 32 dienden afgestaan …

Men gaat hier echter voorbij aan enkele werkelijk essentiële “details” … Ook nu weer …

“Hieruit volgt dat de uitgifte van bankbiljetten niet de enige bron is van monopolie inkomsten. Denk bijvoorbeeld aan de effectenaankopen van de Bank in het kader van de aankoopprogramma’s. Ook hieruit haalt de Bank bijzondere winsten, die eigen zijn aan een centrale bank, met name uit rentedragende activa die tegenover door de Bank gecreëerde passiva staan.”

N.v.d.r.: natuurlijk heeft de NBB andere inkomsten dan deze welke ze verwerft via de belegging van de via de uitgifte van bankbiljetten verworven werkmiddelen (de opbrengsten van het uitgiftedepartement van de centrale bank, seigneuriage genaamd). Alleen is er “de ratio legis”, en het feit dat al die andere inkomsten (waaronder het gegeven voorbeeld) het resultaat zijn van het voeren van de activiteiten van de vennootschap (het realiseren van de diverse doelen waartoe de vennootschap werd opgericht), en deze eventuele winsten de vennootschap (en uiteindelijk uitsluitend haar eigenaars) toebehoren.

Actuele winsten kunnen ook verliezen worden …?

Bovendien zijn er, door het huidige renteklimaat, bepaalde specifieke centrale-bank-passiva (bv. de depositofaciliteit) die eveneens inkomsten genereren.

De vaststelling dat dergelijke inkomsten niet voortvloeien uit de bankbiljettenuitgifte door de Bank, neemt niet weg dat ze worden verworven in het kader van haar wettelijke opdrachten als centrale bank en, aldus, op basis van de door de overheid verleende monopolierechten. De ratio legis van artikel 32 van de organieke wet blijft bijgevolg overeind.“

N.v.d.r.: Wanneer door het huidige renteklimaat bepaalde werkmiddelen (zoals de depositofaciliteit) op dit moment inkomsten genereren, dan is het ook zo dat deze werkmiddelen van de vennootschap in de toekomst opnieuw tegen (een sterk stijgende?) rente zullen dienen vergoed te worden. En dat de activiteiten en opdrachten, gefinancierd via deze werkmiddelen, de aanleiding zullen zijn voor (werkelijk belangrijke?) verliezen … De Regentenraad waarschuwt reeds enkele jaren voor deze jaarlijks sterk toenemende risico’s, het is de reden ook om 50 % van de jaarwinsten niet aan de eigenaars uit te keren en deze aan de reserves toe te voegen.

Bij de Nationale Bank van België meent men de manier waarop de Regentenraad het Artikel 32 toepast, te kunnen rechtvaardigen met een verwijzing naar de parlementaire voorbereiding van deze wet.

Na een eigen interpretatie van het Artikel 4 van de Statuten, en na de invoering van een statuut van “doelvermogen” voor haar eigen officiële externe reserve-activa, volgt hier dus een nieuwe juridische spitsvondigheid vanwege de NBB: “de ratio legis van het Artikel 32” !!

We beantwoorden deze nieuwe “kronkelige juridische interpretatie”, gewoon door te verwijzen naar dezelfde “Memorie van toelichting ” (Doc 52 – 1793/001).

Zonder zelf echter ook maar enige interpretatie te moeten maken! Wij blijven simpelweg bij de feiten:

De Raad van State krijgt slechts vijf werkdagen de tijd om deze grondige en fundamentele wijziging te beoordelen. Deze belachelijk korte termijn is echter voldoende om, na een beoordeling van de Memorie van Toelichting en dus van de bedoelingen vanwege de Wetgever, volgende opmerking (in haar advies van 22 december 2008) te formuleren:

“Door de exclusieve toekenning, aan de Staat, van “het laatste overschot” van de jaarlijkse winsten van de Nationale Bank, …, komt de Staat, één van de aandeelhouders ervan, in een positie te staan die verschilt van de overige aandeelhouders.” …

“De Raad van State, afdeling Wetgeving, beschikt inzonderheid binnen de termijn van vijf werkdagen waarbinnen hij om advies is verzocht, niet over de gegevens op basis waarvan hij kan vaststellen of de nieuwe in het voorontwerp beoogde regeling … de specifieke situatie van de Staat tegenover de Nationale Bank en de situatie bij laatstgenoemde adequaat vergoedt, zonder dat voor de Staat een buitenmatig voordeel op de andere aandeelhouders wordt gecreëerd”.

“.. de Memorie van Toelichting zou erbij gebaat zijn meer expliciet te zijn op het punt te weten of de beoogde nieuwe regeling de specifieke situatie van de Staat tegenover de Nationale Bank en de situatie bij laatstgenoemde adequaat vergoedt, zonder dat voor de Staat een buitenmatig voordeel op de andere aandeelhouders wordt gecreëerd.“

In antwoord op het advies van de Raad van State, de Wetgever:

“Het gaat er dus om, EN SLECHTS OM, de Staat verlener, en aldus, de collectiviteit van burgers die hij vertegenwoordigt, de correcte vergoeding te verzekeren voor het zo aan de centrale bank verleende privilege, waarvan de uitoefening specifieke inkomsten genereert, SEIGNEURIAGE genaamd.”

De Nationale Bank van België zelf geeft de correcte definitie voor “Seigneuriage”:

“ Voor de centrale banken zijn bankbiljetten passiva waarover geen rente wordt vergoed. Als tegenpost houden ze rentegevende of productieve activa aan. De inkomsten UIT DIE activa worden “seigneuriage-inkomsten” genoemd. “

(Jaarverslag 2016, pag. 32)

Zij verduidelijkt dit nog verder:

“ Onder “seigneuriage” of “muntloon” verstaat men de inkomsten die de emittent verwerft door de emissie van bankbiljetten. De centrale banken boeken ze nog steeds als schulden op de passiefzijde van hun balans. Als tegenwaarde staan op de actiefzijde aan commerciële banken toegekende kredieten en deviezenreserves, die rente opleveren. De rente op deze activa, die de tegenpost vormen van niet vergoede passiva in de vorm van bankbiljetten, vormt de seigneuriage.“

(Ondernemingsverslag 2009 pag. 12 – 13)

Op andere pagina’s worden talrijke bronnen geciteerd die zonder uitzondering bevestigen dat “seigneuriage” NOOIT meer is dan de opbrengst van activa welke werden verworven via de bankbiljettenomloop!

NOOIT bedoelt men daar de opbrengsten van activa welke werden verworven via andere werkmiddelen welke alleen een centrale bank kan creëren of aantrekken!

Wanneer de Raad van State oordeelt dat de Staat, door de beoogde methode om de winsten te gaan verdelen, in een situatie kan komen te staan waarbij zij een “buitenmatig voordeel op de andere aandeelhouders” verkrijgt,

en de Wetgever pareert deze kritiek door uitdrukkelijk te stellen dat de werkelijk ENIGE bedoeling van het Artikel 32 is om de Soevereine Staat te verzekeren van de eerlijke vergoeding voor het verleende emissierecht, gedefinieerd als “de seigneuriage”, en dus NIET de bedoeling had om ALLE zogenaamde monopolie-inkomsten van een centrale bank bij de Soevereine Staat te laten toekomen,

dan is er (gezien de invulling van de definitie voor seigneuriage) slechts één mogelijk besluit:

DE RATIO LEGIS (of de bedoeling of de opzet die de Wetgever had) voor het invoeren van het Artikel 32 van de Organieke Wet, is bijgevolg alles behalve overeind gebleven!!

Daarnaast is het van werkelijk belang, door de Wetgever zelf gesteld in de Memorie van Toelichting:

“Zonder afbreuk te doen aan het fundamentele onderscheid tussen de seigneuriage (de relatie centrale bank – soevereine Staat) en de vergoeding van het kapitaal (relatie Nationale Bank – aandeelhouders, inclusief, sinds 1948, de Staat), …” en verder ook:

“Dit voorstel van herziene financiële bepalingen raakt niet aan de eigendom van het kapitaal van de Nationale Bank, noch aan de rechten van de aandeelhouders ten aanzien van de gereserveerde winsten. Het wetsontwerp beperkt evenmin de toekomstige aangroei van de reserves, noch de vaststelling van de toekomstige dividenden.”

De enige bedoeling van de Wetgever was de seigneuriage te laten terugvloeien naar de Soevereine Staat, als “collectiviteit van burgers”.

En de seigneuriage zijn uitsluitend de opbrengsten van de emissie-activiteit, NIET alle opbrengsten die door de NBB worden verworven in het kader van haar wettelijke opdrachten als centrale bank en, aldus, op basis van de door de overheid verleende monopolierechten.

Gezien het fundamentele onderscheid, welke de Wetgever zelf maakt, betekent elke euro welke NIET kan worden beschouwd als seigneuriage en welke de Regentenraad toch WEL bestemt aan de (Soevereine) Staat, het WEL raken door de Regentenraad aan de vegoeding en aan de verdere aangroei van het kapitaal en de reserves!

En dan is de RATIO LEGIS opnieuw NIET overeind gebleven!

Daarnaast vermeldt de Memorie van Toelichting ook nog:

“.. garandeert aldus dat de financiële belangen van de instelling zelf, van haar aandeelhouders en van de soevereine staat allen op een evenwichtige wijze aan bod komen.

Het is aan de Regentenraad, bevoegd om, in alle onafhankelijkheid, te beslissen over een reserverings- en dividendbeleid en dit vervolgens openbaar te maken, dat het toekomt over dit evenwicht te waken.”

Het rapport van de Regentenraad, het “bereikte evenwicht tussen de financiële belangen van de vennootschap, haar aandeelhouders en de (soevereine) Staat …

De RATIO LEGIS is NIET overeind gebleven!

Om de “scheve uitgangspunten en scheve interpretaties” definitief weg te slaan als uitweg en verantwoording voor dit misbruik van wetten:

Er werden reeds standpunten aangereikt en verdedigd, er werden reeds beoordelingen gemaakt, in procedures voor

het Grondwettelijk Hof

Behalve de beschikbare teksten vanwege de wetgever zelf heeft de Belgische Staat in deze procedure reeds voluit de gelegenheid gekregen om haar werkelijke bedoelingen met het Artikel 32 van de Organieke Wet – hoeveel het er ook mogen zijn – toe te lichten. Deze oorspronkelijke bedoelingen werden nooit gewijzigd.

De Belgische Staat heeft al haar standpunten verdedigd, en die werden door het Grondwettelijk Hof beoordeeld:

“ De bestreden bepalingen wijzigen de regels in verband met de verdeling van de winsten van de NBB en vorming van haar reserves. Die regels beogen inzonderheid de Belgische Staat de zogenaamde « seigneuriage » te waarborgen, dit is het aandeel van de Staat in de inkomsten die de NBB verwerft als centrale bank die het emissiemonopolie over de uitgifte van bankbiljetten heeft. “

Het arrest – B.3.3.1. (pagina 16)

“De nieuwe verdeling van de inkomsten is evenredig met het doel om te waarborgen dat het surplus van de « seigneuriage », dit is de vergoeding voor het door de Staat aan de NBB verleende emissieprivilege, terugvloeit naar de Staat als vertegenwoordiger van de gemeenschap van de burgers.

Het arrest – A.3.2.2 (pagina 6)

In de veronderstelling dat (..), dient te worden opgemerkt dat de wetgever te dezen een oogmerk van algemeen belang nastreeft dat erin bestaat de “seigneuriage”- inkomsten van de Belgische Staat in verhouding tot het emissieprivilege van de NBB binnen het ESCB te waarborgen en dat (..)

Het arrest – B.23. (pagina 29 – 30)

De bestreden artikelen 2 en 3 van de wet van 3 april 2009, zoals hiervoor uiteengezet, doen niet op discriminerende wijze afbreuk aan de gewettigde verwachtingen van de gewone aandeelhouders van de NBB, die niet in redelijkheid aanspraak kunnen maken op de “seigneuriage”-inkomsten van de Belgische Staat.

Het arrest – B.11. (pagina 24)

ER IS DUS SLECHTS 1 MOGELIJKE CONCLUSIE:

- De Wetgever had uitsluitend de bedoeling om te waarborgen dat uitsluitend “het surplus van de seigneuriage” werd vergoed,

- en stelde het bovendien onmogelijk enige verdere interpretatie te maken:

“het nagestreefde oogmerk van algemeen belang is het aandeel van de Belgische Staat in de “seigneuriage”- inkomsten in verhouding tot het emissieprivilege van de NBB binnen het ESCB te waarborgen” !

Met enig respect voor

1) de “ratio legis” vanwege de Wetgever,

2) voor een belangrijke gerechtelijke instantie van ons land die het Grondwettelijk Hof onbetwistbaar is, en

3) voor de belangen van de vennootschap en van haar particuliere eigenaars,

dan had de Regentenraad haar dividend- en reserveringspolitiek zodanig bepaald dat “het saldo van de jaarwinst” overeenkwam met:

- het aandeel van de Nationale Bank van België in de seigneuriage-inkomsten zoals deze verdiend en verdeeld worden binnen het ESCB,

- verminderd met haar verbonden werkingskosten, en een marge om de gelopen risico’s op verliezen in te dekken. De Belgische Staat verwacht als correcte vergoeding niets anders dan “het aandeel van de Staat in deze inkomsten”.

Het Grondwettelijk Hof achte het zeker fundamenteel dat beide partijen alle redelijkheid zouden tonen en het respect opbrengen voor elkaars rechten:

- de “gewone (particuliere) aandeelhouders” kunnen niet in redelijkheid aanspraak maken op de seigneuriagewinsten die uitsluitend de Belgische Staat zouden toekomen,

- gezien het fundamentele verschil tussen seigneuriage en de vergoeding voor het kapitaal

- zal de Belgische Staat ook diezelfde redelijkheid opbrengen, en niet willen raken aan de vergoeding die de aandeelhouders volgens het Artikel 4 van de Statuten in gelijke delen toekomt.

De Wetgever heeft de volledige verantwoordelijkheid (o.a.) “voor het bepalen van de correcte vergoeding” bij de Regentenraad van de Nationale Bank van België gelegd.

Er zijn nog heel wat andere argumenten en feiten tegen het Artikel 32 van de Organieke Wet, en de manier waarop een alles behalve onafhankelijke en deskundige Regentenraad deze toepast. Deze werden op andere webpagina’s (onder “Actie verdeling van de winsten” vooral) uitgebreider beschreven.

Wij wachten vol vertrouwen de procedure voor de Raad van State af. Indien deze zou ingaan op de wanhoopspoging vanwege de Nationale Bank van België (om de feitelijke discussie niet te moeten voeren) en de Raad van State zou zich onbevoegd verklaren, dan zal deze ongetwijfeld op een ander forum worden gevoerd. Het weze een rechtbank, het Parlement, …