Trafigura werd de belangrijkste klant van de vennootschap, en na verloop van tijd ook de belangrijkste aandeelhouder. Trafigura bepaalt aan de bestuurderstafel het beleid, er volgt een belangrijke afleiding van het eigen vermogen van Nyrstar naar de meerderheidsaandeelhouder, waardoor de financiële buffers van de vennootschap uiteindelijk ontoereikend blijken te zijn, en er noodzakelijke herkapitalisaties volgen. Een zwaar ontoereikend toezicht heeft dit alles mogelijk gemaakt, … en “de beschermde kleine belegger” heeft het alweer geweten.

De media, na de feiten … :

In Duitsland vraagt men zich ondertussen af hoe het allemaal zo ver heeft kunnen komen. Want er waren al jarenlang signalen dat er dingen niet klopten.

In België noteert de Nationale Bank van België op de beurs, en er zijn werkelijk “vele duidelijke signalen dat er meerdere dingen echt niet kloppen”.

Na zovele jaren is er in België nog steeds niemand die zich openlijk de eerste logische vragen wil stellen (..)

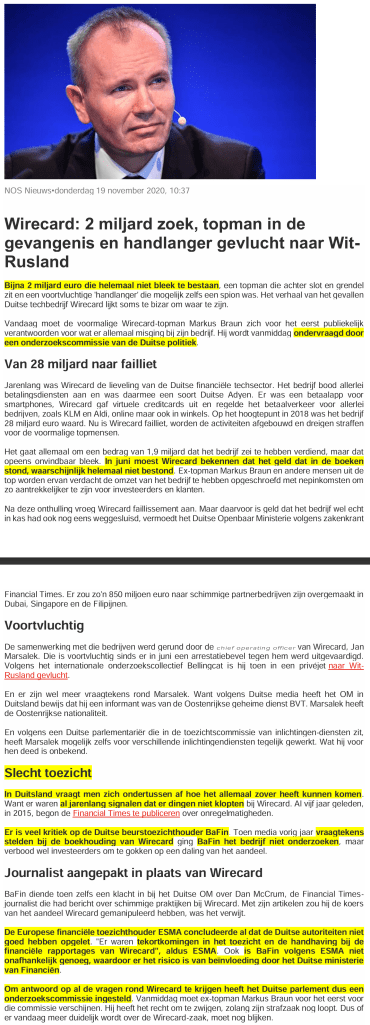

- Bij Wirecard blijkt een post van 1,9 miljard euro op het actief van de balans er uiteindelijk niet te zijn. Bij de Nationale Bank van België blijkt een post van 18 miljard euro (eind 2024) op het actief van de balans “eigenlijk” (?) de eigendom te zijn van een andere rechtspersoon? En hoort het overeenstemmende vermogen op het passief van de balans “niet tot het eigen vermogen maar ook niet tot de schulden van de vennootschap”?

Niemand wil de juiste vragen stellen (..) - Bij zowel de ECB als bij DNB en de Deutsche Bundesbank hoort het vermogen belegd in de goud- en deviezenvoorraden tot “het eigen vermogen volgens de definitie van de ECB”, zoals het ook dwingend bepaald staat in de Richtsnoeren van de ECB.

Bij de NBB wil men beweren dat uitsluitend de verliezen en de minwaarden tot het eigen vermogen toekomen, maar dat de winsten uitsluitend de rechtspersoon de Belgische Staat zouden toekomen?

Niemand wil de juiste vragen stellen (..) - Wat kan de (aanvaardbare) reden zijn opdat het bestuur van een beursgenoteerde vennootschap, zelfs na jarenlange juridische procedures, elke minimale transparantie en verantwoording mag blijven weigeren? Zelfs niet wil voldoen aan wettelijke informatieverplichtingen in situaties waarbij zelfs de continuïteit van de vennootschap sterk in vraag moet worden gesteld?

Terwijl dezelfde informatieverstrekking, verantwoording en transparantie bij (een zelfs niet genoteerde) DNB de logica zelve is?

Niemand wil de juiste vragen stellen (..) - Waar situeren zich de verschillen en/of gelijkenissen met dossiers als Nyrstar, Wirecard, Lernout & Hauspie, Parmalat, Enron, en vele andere? Waarom geven wetgevers en toezichthouders, na dergelijke dossiers met telkens een dramatische afloop voor kleine beleggers tot gevolg, voor alle andere genoteerde vennootschappen dan WEL alle belang aan een strikte toepassing van die zelfde wettelijke verplichtingen? En waarom zou er voor de Nationale Bank van België een uitzondering kunnen worden toegestaan?

De juiste vragen stellen lijkt zonder enig belang te zijn (..) - Waarom blijven alle vragen vanwege privé aandeelhouders onbeantwoord, en waarom worden diezelfde vragen door een parlement zelfs niet gesteld? Vragen zoals: kan een beroep op de bijkomende financieringsbron die de beursnotering toch is, eventueel belangrijke financiële voordelen hebben (of nadelen vermijden) voor de burgers? En voor de kleine beleggers?

Belangrijke vragen die niet worden gesteld (..) - Hoe kan het worden verklaard dat een parlement geen enkele vraag noch interpellatie van bevoegde ministers laat noteren in dit dossier omtrent de NBB? Bij haar belangrijke controle van de uitvoerende macht, bij de controle van de staatsfinanciën ook?

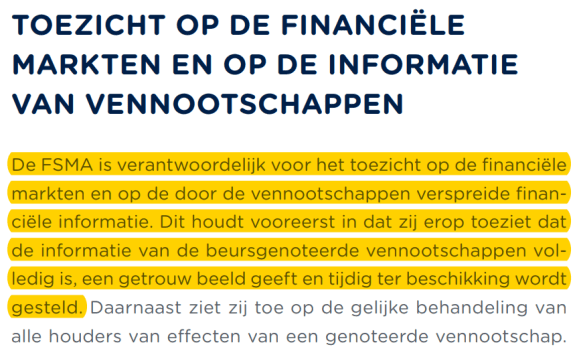

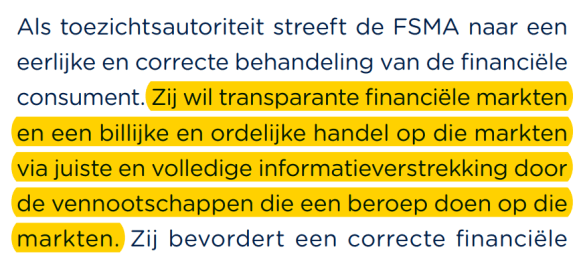

- Hoe kan het dat een toezichthouder FSMA, op geen enkel moment, op onafhankelijke wijze optreedt om de belangen van de private minderheidsaandeelhouders te beschermen en om de efficiëntie van onze financiële markten te bevorderen? Na meer dan acht maanden na het indienen van een duidelijke klacht omtrent flagrante marktmisbruiken nog steeds geen enkele dwingende tussenkomst heeft laten noteren? En dat een parlement hieromtrent de bevoegde minister nog niet heeft geïnterpelleerd?

- Niemand die belangrijke vragen wil stellen (..), ondanks de identieke verwijten die o.a. internationale toezichthouders (zoals ESMA) en EU-commissarissen hebben gemaakt in een dossier als Wirecard (..). Omtrent de Nationale Bank van België zijn er nog zovele bijkomende vragen te stellen, .. als men het zou willen.

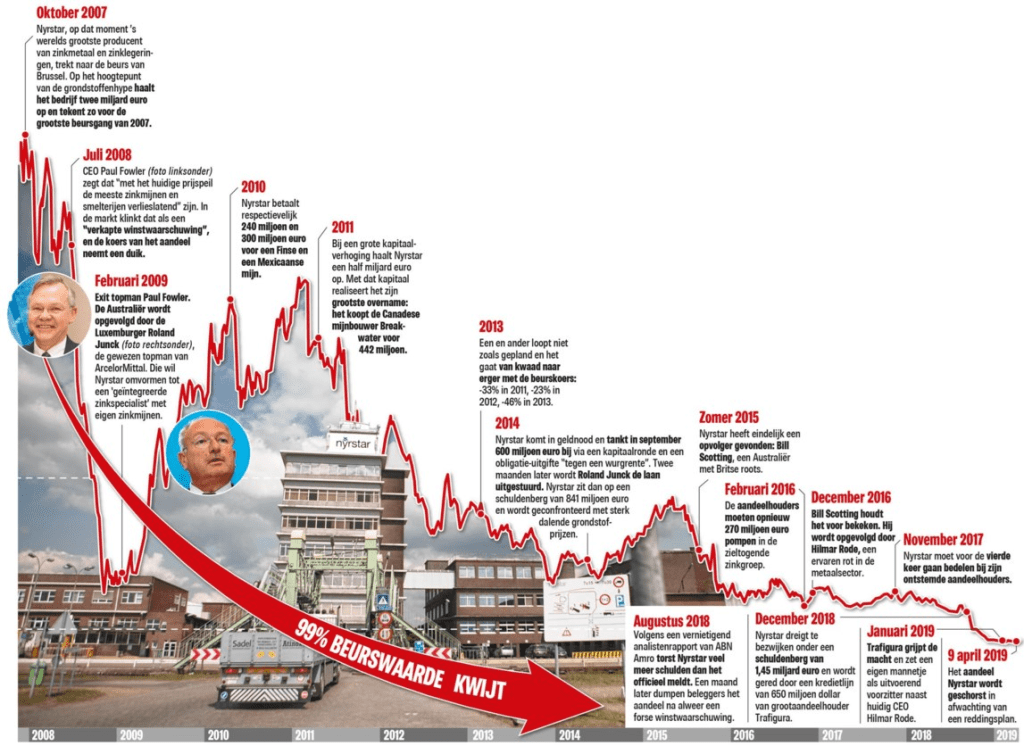

Na ons eigen Nystar-schandaal, en na wat er in Duitsland toch mogelijk is gebleken met Wirecard, moet fraude en georganiseerde misdaad in België als absoluut onmogelijk worden geacht?

En toch zal het blijken dat “men” in België reeds meerdere jaren aan een nieuw hoofdstuk in het boek van financiële en boekhoudfraude aan het schrijven is. Groter dan alle voorafgaande schandalen …

( Deze pijltjes geven bijkomende informatie )

De feiten bij Wirecard

Een balanspost op het actief van de balans … een actief van 1,9 miljard euro dat niet bestaat (..)

Een actief van 1,9 miljard euro dat verdwijnt via fictieve transacties, zonder dat de revisor dit opmerkt

“Signalen dat er dingen niet kloppen” worden jarenlang toch niet onderzocht door de toezichthouder Bafin (..)

(..)

Tekortkomingen in het toezicht en een ontoereikend onafhankelijk toezichthouder Bafin (..)

(..)

Risico’s van beïnvloeding door het Duitse Ministerie van Financiën (..)

(..)

Externe revisoren hebben jarenlang hun controle-opdrachten niet naar behoren vervuld, de werking van interne auditcomités is ontoereikend (..)

(..)

Tienduizenden kleine beleggers zijn hun geld kwijt (..)

(..)

En (slechts een deel van) de feiten bij de Nationale Bank van België

Er zijn belangrijke belangenconflicten in het bestuur van de vennootschap, waarbij miljarden euro’s eigen vermogen worden afgeleid naar de meerderheidsaandeelhouder (..)

- Alle bestuurders van de vennootschap worden aangesteld door de Minister van Financiën, er zetelen geen onafhankelijke bestuurders, de minderheidsaandeelhouders hebben geen enkele vertegenwoordiging

- De Regentenraad bestemt de jaarwinsten, keurt de jaarrekeningen goed, geeft zichzelf eigenlijk kwijting

De Minister van Financiën combineert drie posities, er is geen enkele rollenscheiding noch enige controle geregeld (..)

Zie afzonderlijk blok verder op deze pagina

De toezichthouder FSMA hangt rechtstreeks af van de Minister van Financiën, en bewijst een totaal gebrek aan noodzakelijke onafhankelijkheid (..)

Zie hierna (..)

Op het actief van de balans worden (goud- en deviezen)activa tot uiting gebracht, met (eind 2024) meer dan 18 miljard euro “niet eigen en ook niet vreemd vermogen” (..)

De Richtsnoeren omvatten dwingende bepalingen en te respecteren waarderingsregels en boekhoudprincipes. Het blijft de Regentenraad mogelijk gemaakt om de aandeelhouders en de markt in zijn geheel “een onwaarschijnlijk verhaal” op te hangen, waardoor het onmogelijk blijkt te zijn de vermogensrechten correct te bepalen, en het aandeel correct te waarderen.

De externe revisor rapporteert uitsluitend aan .. het bestuur (met een belangenconflict). De opeenvolgende revisoren hebben geen enkele verantwoordelijkheid t.o.v. de minderheids-aandeelhouders getoond (..)

Bij de eigen interpretatie van het begrip ‘de seigneuriage’ door de Regentenraad, met zijn invulling ervan bij de jaarlijkse winstbestemming, werd er niet opgetreden. Als slechts één voorbeeld.

Het Parlement toont zich totaal onverantwoordelijk en ongeïnteresseerd. Zelfs de primaire opdrachten van controle op de uitvoerende macht worden niet vervuld (..)

Zie het afzonderlijke blok verder op deze pagina

De vennootschap is beursgenoteerd, door de aangeklaagde feiten noteert het aandeel tegen minder dan 1% van het eigen vermogen van de vennootschap (..)

Duizenden kleine beleggers blijven gegijzeld in hun belegging, worden gedwongen tot het nemen van belangrijke risico’s en dreigen finaal (tegen ongunstige voorwaarden) uit het kapitaal te worden verdreven

De vele “signalen dat er vele dingen zijn die echt niet kloppen” (..)

Rechtszaken, woelige algemene vergaderingen, petities ingediend bij het Parlement, klachten omtrent marktmisbruik, ..

Enkele citaten herhaald, het had ook op de NBB van toepassing kunnen zijn:

Al jarenlang zijn er signalen dat er dingen niet kloppen (..)

Wirecard moest bekennen dat 1,9 miljard euro geld dat in de boeken stond, helemaal niet bestond (..)

Er is veel kritiek op de Duitse beurstoezichthouder Bafin. Toen media vraagtekens stelden bij de boekhouding van Wirecard ging Bafin het bedrijf niet onderzoeken (..)

De topman van Wirecard wordt ondervraagd door een onderzoekscommissie van de Duitse politiek (..)

Om antwoord op al de vragen rond Wirecard te krijgen heeft het Duitse parlement dus een onderzoekscommissie ingesteld (..)

Een EU-commissaris over de noodzakelijkheid van verbeterd financieel toezicht, in 2020 :

Duidelijk dat investeerders niet beschikken over eerlijke informatie over de toestand van het bedrijf (..)

De val van het bedrijf heeft aangetoond dat we een sterkere verdediging tegen fraude nodig hebben (..)

De rol en het belang van falende externe revisoren, interne auditcomités, toezichthouders, en “we bekijken hoe we het systeem kunnen versterken om dergelijke situaties in de toekomst te vermijden (..)

En inmiddels, eind 2024?

Omtrent de Nationale Bank van België ?

Ook bij de Nationale Bank van België zijn er al vele jaren talrijke en heel duidelijke signalen dat er “dingen zijn die niet echt kunnen kloppen”.

Goud- en deviezenactiva die op de balans van een genoteerde vennootschap staan, maar die een andere rechtspersoon zouden toebehoren? Meer dan 18 miljard euro (eind 2024) meerwaarden op die activa die (tegen de regels van de ECB in, en enkel bij de NBB) “niet tot het eigen maar ook niet tot het vreemd vermogen behoren”? De met de gemeenschap te verdelen seigneuriage (als slechts een deel van de totale jaarwinsten), waarvan het pas in een gerechtelijke procedure blijkt dat die ‘seigneuriage’ volgens de NBB eigenlijk met ‘het netto monetair inkomen’ zou overeenstemmen? Maar waarbij dan ook die beweerde “verantwoording” voor de winstonteigeningen langs geen kant klopt? …. Talloze juridische procedures, woelige algemene vergaderingen, …

En ondanks schandaaldossiers zoals Wirecard in Duitsland maar ook Nyrstar en andere in eigen land, en ondanks de voornemens vanwege EU-commissarissen en vaststellingen van de internationale toezichthouders ESMA, mag het bestuur van de NBB elke transparantie, informatieverplichting, financiële communicatie en verantwoording blijven naast zich leggen? En blijft het dossier NBB ongestoord zijn verdere verloop kennen, om uiteindelijk het grootste financieel schandaal van ons land te worden.

De Nationale Bank van België

De centrale bank van ons land, een volledig geïntegreerd onderdeel van het ESCB (het Eurosysteem), en aandeelhouder van zowel de Europese Centrale Bank als van de Bank Internationale Betalingen. Als de toezichthouder over onze Belgische banken en verzekeraars, en een beursgenoteerde vennootschap met de Belgische Staat als 50% meerderheidsaandeelhouder, is de NBB zonder twijfel de belangrijkste vennootschap van ons land.

Alle burgers van ons land zijn, verenigd als “de Belgische Staat “, de eigenaars van de rechten over het afgescheiden eigen vermogen van de Nationale Bank van België. Als een lid van de uitvoerende macht is het de Minister van Financiën die “de Belgische Staat als de 50% meerderheidsaandeelhouder” vertegenwoordigt. Het waken over zijn goede uitvoering van die opdracht (zich verzekeren of de belangen van de burgers optimaal worden gediend) moet worden beschouwd als één van de belangrijke opdrachten van de door de burgers verkozen vertegenwoordigers van het volk: het Parlement.

De private minderheidsaandeelhouders zijn de eigenaars van de andere 50 % vermogensrechten en de rechthebbenden van de andere helft van de te bestemmen jaarwinsten. Zij werpen belangrijke problemen op en moeten hieromtrent zelfs jarenlang juridische procedures voeren. Het zou dan toch moeten worden verwacht dat een Minister van Financiën, als de vertegenwoordiger van de aandeelhoudende burgers, ook diezelfde problemen aan het bestuur van de vennootschap zou voorleggen? Toch wanneer die inderdaad, zonder enige discriminatie tussen aandeelhouders, over dezelfde informatie zou beschikken en dezelfde bevoegdheden en rechten als aandeelhouder zou hebben. En wanneer dit, om bepaalde redenen, niet het geval zou zijn, dan moeten de burgers altijd verwachten dat het parlement die verantwoordelijke opdracht vervult!

Belangenconflicten (..)

Het is overduidelijk geworden, en het werd nu ook bij de toezichthouder aangeklaagd, dat er zowel bij de Directie- als de Regentenraad van de Nationale Bank van België als bij de Minister van Financiën belangenconflicten bestaan. En dat blijkt nu ook bij de toezichthouder FSMA het geval te zijn.

Hoe is het mogelijk dat er op geen enkel moment een tussenkomst te noteren valt van ons Parlement? Zelfs niet in een situatie van miljardenverliezen die gaan resulteren in een negatieve kapitaalpositie en een verplichte herkapitalisatie voor miljarden euro’s? Moeten de burgers aannemen dat het over ondeskundigheid gaat? Of over desinteresse, gemakzucht? Werkelijk langdurige misleiding en goedgelovigheid van onze vertegenwoordigers van het volk? Na de belangrijke precedenten uit het verleden kunnen wij als burgers dit alles niet langer als een verklaring aanvaarden, om meerdere redenen.

En dus is de enige resterende verklaring waarom alles omtrent de Nationale Bank van België zo grondig fout kan blijven verlopen? Particratie, en een enorm belangenconflict ook bij ons Parlement? Het toegedekt houden van een werkelijke beerput van schandalen?

De toezichthouder FSMA laat klachten omtrent marktmisbruik, belangenconflicten, geweigerde informatieverplichtingen en andere onbehandeld. Net zoals het Parlement al haar eigen prioritaire opdrachten miskent, gaat ook de FSMA in dit dossier NBB voorbij aan al haar kernopdrachten.

Er zijn inderdaad, reeds vele jaren, belangrijke signalen dat er omtrent de Nationale Bank van België HEEL WAT grondig fout gaat ..

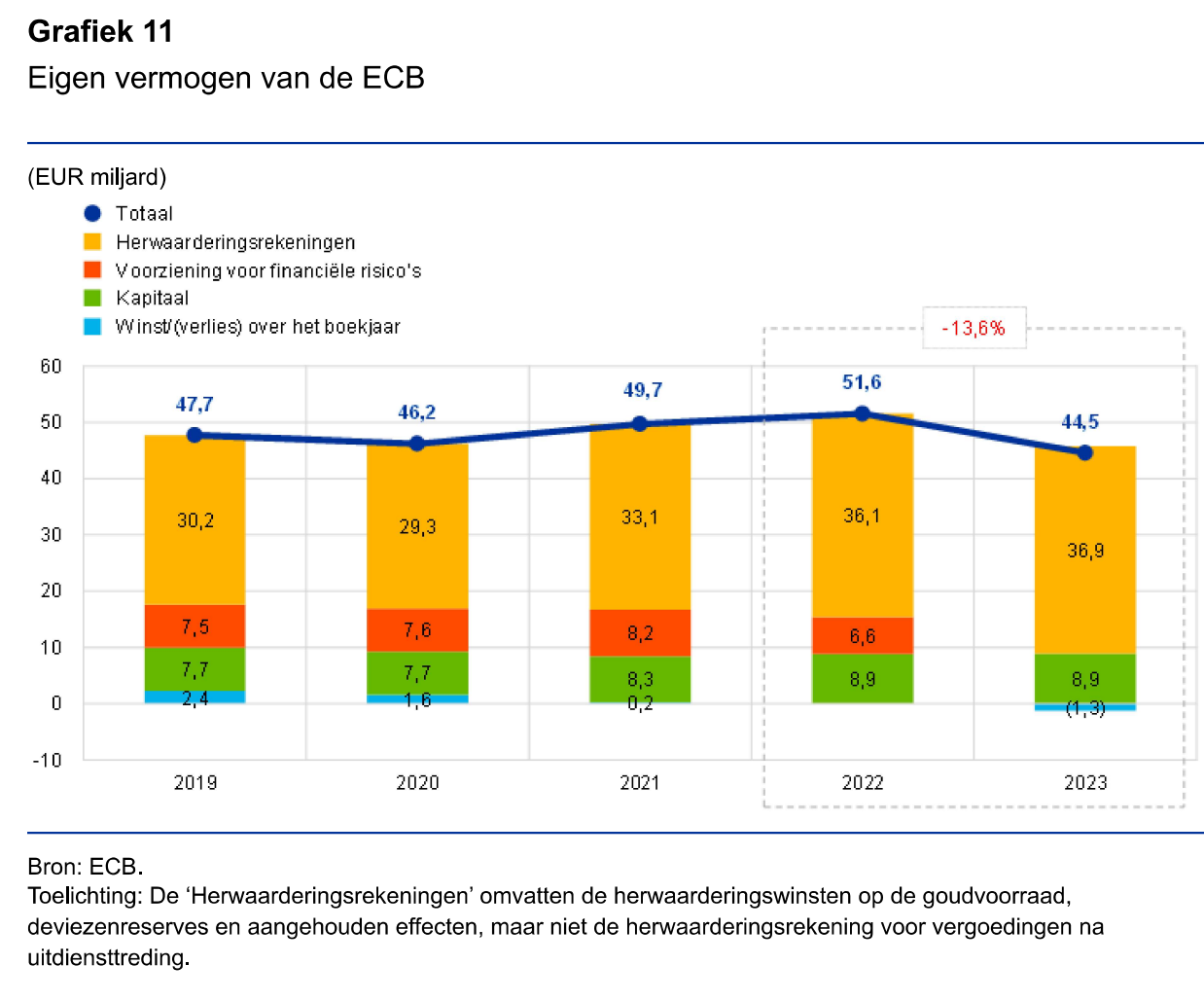

Vanaf het boekjaar 2022 boekt elke Nationale Centrale Bank van het Eurosysteem miljardenverliezen, die voor elk van hen zal resulteren in een negatieve kapitaalpositie. De Europese Centrale Bank legt hieromtrent regels op: omwille van het belang van financiële onafhankelijkheid van een NCB enerzijds en van het vertrouwen in “het fiduciaire geld” welke het ESCB in omloop brengt anderzijds, mag “het eigen vermogen volgens de definitie van de ECB” 1) voor “geen te belangrijke bedragen” en 2) voor “geen te lange periode” negatief worden/blijven.

“Niet te lang” en “niet te belangrijk” worden NIET echt gedefinieerd, “het eigen vermogen volgens de definitie van de ECB” op ondubbelzinnige wijze WEL. In een samenwerking tussen haar aandeelhouders en De Nederlandsche Bank werd een uiterst gedetailleerd en doorgerekend “Eindrapport bestendiging kapitaalbeleid van DNB” opgesteld en publiek gemaakt, als een toelichting bij het gebruik van de continuïteitsveronderstelling en met alle andere informatie van belang, aangevuld met diverse adviezen en dit alles beoordeeld door een onafhankelijke deskundige.

Zonder verdere uitwijding, slechts deze belangrijke vragen aan het Parlement, aan de toezichthouder FSMA, aan de externe revisor en aan de Minister van Financiën:

- Zal de NBB blijven voldoen aan de voorwaarden van de ECB om geen herkapitalisatie extern opgelegd te krijgen? Gezien het standpunt van het bestuur van de NBB dat de vennootschap “geen eigen en geen vreemd vermogen” zou hebben? Gezien de balanspost (van het passief) “Herwaarderingsmeerwaarden” NIET tot het eigen vermogen zou behoren, en er dus ook niet van een “Eigen vermogen volgens de definitie van de ECB” kan worden gesproken? En, gezien de gemaakte keuzes bij het gewijzigde kapitaalbeleid onvermijdelijk zal resulteren in een jarenlange voor miljarden euro’s negatieve kapitaalpositie ..?

- Is dit dan geen financiële informatie van essentieel belang? Voor de bestaande aandeelhouders (de private aandeelhouders, maar ook voor elke burger van het land)? Maar gezien de beursnotering: ook voor de financiële markten?

- Gezien 1) die beursnotering voor de NBB een bijkomende bron van financiering is en 2) men bij DNB berekeningen heeft gemaakt en adviezen heeft uitgebracht omtrent de voor- en nadelen van een eventuele onmiddellijke herkapitalisatie:

- heeft de Regentenraad, bij de wijziging van haar kapitaalbeleid (februari 2024), de voor- en nadelen van een (onmiddellijke) herkapitalisatie (via beroep op de beursnotering, of andere) in aanmerking genomen?

- had een onmiddellijke herkapitalisatie geen bijkomende financiële verliezen voor honderden miljoenen euro’s kunnen vermijden? Hoe kan de gemaakte keuze worden verantwoord?

- is de gemaakte keuze voor het gewijzigde kapitaalbeleid evenwichtig, in het belang van de vennootschap zelf en voor alle andere betrokken partijen (aandeelhouders, burgers, het Eurosysteem, e.a.)? Is de keuze om niet onmiddellijk te herkapitaliseren niet ingegeven door een belangenconflict (de Belgische Staat kan of wil – omwille van financiële of strategische redenen – dergelijke herkapitalisatie niet volgen)? Worden de private minderheidsaandeelhouders op deze manier niet extra hard getroffen (zij blijven jaren gegijzeld in een belegging zonder enig uitzicht op koersherstel noch dividenden)?

- lijkt het niet aangewezen te zijn om ALLE informatie omtrent een herkapitalisatie heel dringend publiek te stellen? Gezien het feit toch dat de Europese Centrale Bank, op eender welk moment, zo een herkapitalisatie kan opleggen? Wanneer de procedures en modaliteiten nog niet gekend noch uitgewerkt zijn, en gezien “de zelf gecreëerde moeilijke verstandhouding” tussen de meerderheids- en minderheidsaandeelhouders ..

- Zijn deze vraagtekens op zich reeds niet voldoende argumenten om WEL te beantwoorden aan alle wettelijke informatieverplichtingen? En zich als bestuur van een vennootschap die beweert goed bestuur en transparantie hoog in het vaandel te dragen, ook duidelijk en uitgebreid te verantwoorden voor het gevoerde beleid en de gemaakte keuzes?

- Hoe kan het toch dat een Parlement, als verkozen vertegenwoordigers van het volk, voor 50 % eigenaar van deze vennootschap, hier op geen enkel moment en geen enkele manier betrokkenheid noch verantwoordelijkheid toont? Geen enkele vraag stelt? Een verantwoordelijke Minister van Financiën op geen enkel moment interpelleert? In het belang van de burgers, van duizenden weerloze kleine beleggers?

Vinden alle stakeholders werkelijk dat informatie met dergelijke belangen echt NIET moet worden publiek gesteld? Dat dergelijke op ‘sui generis’-wijze gemaakte keuzes werkelijk geen enkele verantwoording t.o.v. alle burgers moeten krijgen? Volstaat in ons land een simpele voetnoot in een jaarverslag dat “een centrale bank niet kan in faling gaan” , waar in Nederland omstandige studies en rapporten worden afgeleverd?

Welke onverantwoorde risico’s, met welke financiële gevolgen, nemen een Minister van Financiën, een Parlement, een toezichthouder FSMA en een externe revisor?

Een beursgenoteerde vennootschap verkeert in ernstige financiële moeilijkheden, “men” weigert ten koste van alles om (de modaliteiten van) een (onmiddellijke) herkapitalisatie zelfs maar in alle transparantie te bespreken.

Volgens u: WAT ZOUDEN DE REDEN HIERTOE KUNNEN ZIJN ?

Gustaaf SAP

Onze Nationale Bank van België behoeft geen enkele controle, zij vervult een voorbeeldfunctie en heeft onze Staat als meerderheidsaandeelhouder, .. Geen enkele reden voor al deze achterdocht, geen enkele grond voor dergelijke aantijgingen? Leer uit onze (monetaire) geschiedenis, en herzie uw uitgangspunten:

Na “de Sterlingkwestie”, beter bekend als “Het schandaal van de Nationale Bank van België”, beschreven door o.a. de onafhankelijk geschiedkundige Karel Van Nieuwenhuyse (Het conflict SAP – Van Zeeland 1934-1940 en de weerslag op de Belgische politiek), een opsomming van onwaarschijnlijke feiten en de beschrijving van een situatie waaronder de NBB reeds in die periode kon opereren.

Een onafhankelijke geschiedkundige geciteerd:

- een op zichzelf werkende en totaal ongecontroleerde NBB, opererend in de illegaliteit,

- een onoordeelkundig beleid met winstbejag als belangrijke drijfveer en beleggingen die enorme financiële risico’s inhielden,

- een ongeïnformeerd en ongeïnteresseerd parlement,

- de Bank die haar geschriften vervalste en deed of er geen vuiltje aan de lucht was,

- “geheime overeenkomsten en volkomen onwettelijke regelingen tussen de minister van Financiën en de gouverneur (buiten het medeweten van het Parlement om)”,

- de Bank die de pondsterlingkwestie buiten de publieke opinie en in de doofpot te houden,

- enorme financiële verliezen (die eigenlijk tot de statutair bepaalde ontbinding van de vennootschap hadden moeten leiden),

- in het kader van een opgestart fraude-onderzoek stapt het Parket af op de zetel van de NBB,

- vervalsing van geschriften in de balans en winst- en verliesrekeningen van de Bank,

- gerealiseerde winsten verbergen en ze boeken als schulden aan derden,

- miljoenenfraude gepleegd in de hoogste regionen van de Bank, niet officiële geheime reserve waar alleen het directiecomité van wist, …

Wanneer onafhankelijke geschiedkundigen het hebben over “een ongeïnteresseerd parlement” en over “een op zichzelf werkende en totaal ongecontroleerde NBB”, die op basis van geheime overeenkomsten en volkomen onwettelijke regelingen tussen de minister van Financiën en de gouverneur (buiten het medeweten van het Parlement om) een “onoordeelkundig beleid voert welke resulteerde in enorme financiële verliezen, welke zelfs altijd tot de statutaire ontbinding van de vennootschap hadden moeten leiden”, er in de hoogste regionen van de centrale bank jarenlang miljoenenfraude werd gepleegd, waarbij het bestuur en die Ministers die hele wantoestand enkel via flagrante schriftvervalsing verborgen hebben gehouden, dan wil een parlement de herhaling van een dergelijk schandaal bij onze belangrijkste vennootschap toch absoluut vermijden? En dan is de enige logische houding waarschijnlijk toch niet:

Als wetgever een bankwet afleveren die voorziet in “een governancemodel sui generis”, waardoor … de Nationale Bank van België door niemand effectief gecontroleerd wordt, en aan niemand anders dan aan de Minister van Financiën verantwoording aflegt.

Om vervolgens als parlement dan zelf verder geen enkele interesse noch verantwoordelijkheid te tonen, en de uitvoerende macht op geen enkel moment te interpelleren …?!

De Nationale Bank van België

Slechts enkele recente maar absoluut opmerkelijke feiten …

Ten overvloede, maar niet te vergeten (..)

De jaren voorafgaand aan de oprichting van het ESCB werden miljarden euro’s goudmeerwaarden aan het eigen vermogen van de vennootschap onttrokken, en uitgekeerd aan de Belgische Staat. In welke hoedanigheid dan ook, als aandeelhouder of als “soevereine Staat” …

De Nationale Bank van België boekt miljardenverliezen (..)

Over de boekjaren 2022 en 2023 heeft de Nationale Bank van België een totaal verlies geboekt van 3,95 miljard euro, en in het jaarverslag over boekjaar 2023 werd er gewaarschuwd voor een bijkomend verlies van 6,10 miljard euro (over een tijdshorizon van 5 jaar). De centrale bank en haar aandeelhouders stevenen af op een jarenlange negatieve kapitaalspositie van minstens 3 à 4 miljard euro,

De wettelijke verantwoordelijkheden en informatieverplichtingen worden niet nageleefd (..)

Na deze twee opeenvolgende boekjaren met enorme financiële verliezen werd er over het boekjaar 2023 een jaarverslag opgesteld volgens ‘het continuïteitsbeginsel’. De externe revisor wijst in zijn eigen jaarverslag, onderdeel van het jaarverslag van de vennootschap, op de geldende wettelijke verantwoordelijkheden en informatieverplichtingen van de Directie- en Regentenraad: 1) voor “het inschatten van de mogelijkheid van de Bank om haar continuïteit te handhaven, 2) het toelichten, indien van toepassing, van aangelegenheden die met continuïteit verband houden en het gebruiken van de continuïteitsveronderstelling (..) “

De Regentenraad wijzigt het kapitaalbeleid van de vennootschap (..)

Op 27 maart 2024 heeft de Regentenraad op ‘sui generis’ wijze haar kapitaalbeleid gewijzigd. In antwoord op vragen van private minderheidsaandeelhouders met betrekking tot de gevolgen van dit gewijzigde kapitaalbeleid heeft de Directie op de algemene vergadering van 21 mei 2024 een bijkomend (maar vermijdbaar) verlies van zo’n 700 à 800 miljoen euro niet weerlegd. Verliezen die ten laste komen van elke aandeelhouder (en dus ook van elke belastingplichtige burger),

De Regentenraad geeft een eigen invulling aan ‘de ratio legis’ van de wetgever, zonder enige transparantie en zonder enige voorafgaande communicatie. Het eigen vermogen blijft verder afgeleid naar de meerderheidsaandeelhouder (..)

De Wetgever heeft in 2009 de Organieke Wet van de NBB met betrekking tot de winstverdeling gewijzigd, waarbij een altijd te respecteren fundamenteel onderscheid tussen de ‘seigneuriage’ (het aandeel van de globale winst gerealiseerd met de bankbiljettenomloop) en de vergoeding voor het kapitaal (alle overige winsten) werd vooropgesteld. De Regentenraad heeft bij de winstbestemmingen, en dit reeds vanaf het boekjaar 2009, de ‘ratio legis’ gewoonweg naast zich gelegd en blijkt zonder enige transparantie noch voorafgaande communicatie noch enige verantwoording een eigen invulling te hebben gegeven aan het begrip ‘seigneuriage’. Vanaf het boekjaar 2009 werd niet minder dan 5,4 miljard euro jaarwinsten aan de Belgische Soevereine Staat overgemaakt, jaarwinsten die met een ‘surplus van seigneuriage’ niets vandoen hebben, en die niet werden toegevoegd aan het eigen vermogen van de vennootschap noch als vergoeding voor het kapitaal aan de aandeelhouders werd uitgekeerd.

Samen met de onteigende meerwaarden over de goudvoorraad zijn dit nu de miljarden euro’s die aan het eigen vermogen van de vennootschap ontbreken, waardoor de financiële buffers van de vennootschap ontoereikend blijken te zijn en een bijkomende kapitaalinbreng door de aandeelhouders dreigt.

De financiële communicatie van de Directie- en de Regentenraad is bedrieglijk en misleidend. Er werd een klacht omtrent marktmisbruik bij de toezichthouder FSMA ingediend (..)

De Europese Centrale Bank en de belangrijkste NCB’s (Deutsche Bundesbank en De Nederlandsche Bank) rapporteren vanaf begin 2024 in hun officiële communicatie (waaronder hun jaarverslagen) over “het eigen vermogen van de NCB volgens de definitie van de ECB”. Tot dat eigen vermogen wordt uitdrukkelijk ook het vermogen belegd in hun goudvoorraden, alsook de niet gerealiseerde meerwaarden op die goudactiva, gerekend. De omvang en de componenten van dit eigen vermogen zijn bepalend voor een al dan niet (door de ECB) extern opgelegde herkapitalisatie van de vennootschap.

Hierdoor is het, nog duidelijker dan vroeger, dat het bestuur van de NBB reeds jaren bedrieglijk en misleidend communiceert omtrent haar eigen vermogen en haar activa. Een klacht omtrent marktmisbruik werd op 21 februari 2024 ingediend bij de toezichthouder FSMA, en omwille van bijkomende klachten verder uitgebreid op 23 juli 2024.

De private minderheidsaandeelhouders van de Nationale Bank van België tonen alle bezorgdheid omtrent deze gebeurtenissen. Hetzelfde zou ook altijd moeten worden verwacht vanwege de toezichthouder FSMA (ter bescherming van de belangen van de minderheidsaandeelhouders), van de bevoegde Minister van Financiën (in al zijn functies en verantwoordelijkheden), van het Parlement (in haar opdracht om de uitvoerende macht te controleren en als vertegenwoordiger van het volk), van de externe revisor en van … de (gespecialiseerde) media.

Het Belgische Parlement

De verkozen “vertegenwoordiging van het volk”

Naast de belangrijke opdracht om kwaliteitsvolle en consequente wetgeving af te leveren hoort het ook tot de meest prioritaire opdrachten van het Parlement om nauwgezet een effectieve controle uit te oefenen over de uitvoerende macht. Beleidsinformatie verzamelen via vraagstelling en interpellaties van ministers, daar waar nodig onderzoekscommissies instellen, de controle van de staatsontvangsten en -uitgaven verzekeren, klachten en petities van burgers onderzoeken, ..

En dus zeker ook een effectieve controle voeren over de manier waarop de regering (de Minister van Financiën) deze belangrijke participatie in onze Nationale Centrale Bank beheert.

Met betrekking tot deze recente feiten: een kleine oplijsting van – toch opmerkelijke – (ontbrekende) tussenkomsten vanwege ons Parlement:

de Opvolging van de staatsfinanciën

Wanneer er vanaf het boekjaar 2016 betwisting ontstaat omtrent de winstbestemmingen door de Regentenraad, en er volgen meerdere juridische procedures, neemt het Parlement geen enkel initiatief (..)

Er werden door private minderheidsaandeelhouders meerdere gerechtelijke procedures gevoerd omtrent de onteigening van 5,4 miljard euro jaarwinsten. Bij de opvolging van de staatsfinanciën en de begroting moet het parlement zich toch altijd de evidente vragen stellen hoe het komt dat de Belgische Staat, naast de dividenden die zij als een aandeelhouder ontvangt, in de boekjaren 2016-2022 ook jaarlijks honderden miljoenen euro’s ‘seigneuriage’ blijft ontvangen? Wanneer de ECB duidelijk communiceert dat het ESCB – gezien de nulrente, en zelfs negatieve rente – geen seigneuriage kan verdienen?

Uit bezorgdheid (zullen die juridisch betwiste seigneuriage-ontvangsten ook in de toekomst nog verzekerd blijven?) en omwille van de rechtszekerheid enerzijds, en omdat de controle van de ‘ratio legis’ zoals deze in 2009 door de wetgever zelf werd bepaald en verdedigd voor het Grondwettelijk Hof heel eenvoudig uit te voeren valt, moet een werkelijk simpele interpellatie door het Parlement van de Minister van Financiën en de Gouverneur altijd worden verwacht?

De Regentenraad wijzigt – zonder enige transparantie – het kapitaalbeleid van de NBB, met een impact op de staatsfinanciën die werkelijk enorm te noemen is. Het Parlement heeft echter geen enkele vraag naar (bijkomende) informatie, er volgt zelfs geen enkele interpellatie. Niet van een Minister van Financiën, niet van een Gouverneur (..)

- De Nationale Bank van België zal gigantische miljardenverliezen lijden, die gaan resulteren in een jarenlange negatieve kapitaalpositie,

- waardoor – zelfs hoogstwaarschijnlijk – een belangrijke herkapitalisatie voor de Belgische Staat tot de mogelijkheden behoort,

- geen enkele volksvertegenwoordiger geeft zelfs maar enig belang aan een beoordeling of een (onmiddellijke?) herkapitalisatie van miljarden euro’s, uit eigen vrije keuze, bepaalde financiële voordelen zou kunnen hebben? Of wat de kansen zijn op een herkapitalisatie die extern (door de ECB) kan worden opgelegd, mocht de NBB niet aan bepaalde voorwaarden beantwoorden? En wat de gevolgen (o.a. voor de begroting) dan kunnen zijn?

- Maar daarbovenop ook nog, gezien het totale gebrek aan transparantie en informatie:

- elk inzicht op de mogelijkheden voor de Nationale Bank van België tot het handhaven van haar continuïteit ontbreekt,

- elk inzicht ontbreekt omtrent (de kansen op en) het tijdstip van een eventuele terugkeer naar winstgevendheid. Waardoor men dan onmogelijk kan inschatten hoeveel jaren de begroting het zal moeten stellen zonder dividenden en/of zonder seigneuriage?

- Er werd door de Regentenraad en de Minister van Financiën geen enkel inzicht, verantwoording noch transparantie verleend of de keuzes, gemaakt door de Regentenraad bij het gewijzigde kapitaalbeleid, inderdaad de optimale en gewenste resultaten zullen krijgen. Voor alle betrokken partijen: de vennootschap voorop, de meerderheids- en de private minderheidsaandeelhouders, de burgers, en alle andere stakeholders,

- Er werd gekozen voor een beleid dat onvermijdelijk zal leiden tot belangrijke bijkomende verliezen van honderden miljoenen euro’s die, mits andere keuzes, waarschijnlijk te vermijden zijn.

- Het lijkt het Parlement allemaal niet te kunnen interesseren? Op welke basis en met welke serieux wordt een begroting dan wel opgemaakt?

Wanneer de president van De Nederlandsche Bank in samenwerking met de Minister van Financiën (als de vertegenwoordiger van de aandeelhouders van DNB) in december 2023 middels een omstandig en uiterst gedetailleerd “Eindrapport bestendiging kapitaalbeleid van DNB” beantwoorden aan alle wettelijke informatieverplichtingen van de vennootschap, en adviezen geeft voor de te maken keuzes naast de verantwoording ook voor die gemaakte keuzes, dan krijgt dit voorbeeld nog steeds geen enkel gevolg bij het Belgische Parlement (..)

- Het Parlement kan vaststellen dat De Nederlandsche Bank, in samenwerking met de Minister als Financiën als de vertegenwoordiger van de Staat als aandeelhouder, een uiterst gedetailleerd “Eindrapport bestendiging kapitaalbeleid van DNB” aflevert welke tegelijkertijd 1) een toelichting betekent van de aangelegenheden die met continuïteit verband houden en het gebruiken van de continuïteitsveronderstelling (wettelijke informatieverplichtingen), en 2) alle transparantie, noodzakelijke financiële informatie, verantwoording voor de gemaakte beleidskeuzes met hun gevolgen voor alle partijen waarborgt,

- op basis waarvan het Nederlandse Parlement het regeringsbeleid kan controleren, een Minister van Financiën kan interpelleren, de financiën van de Staat kan controleren,

- Op geen enkel moment toont het Belgische Parlement ook maar enige verantwoordelijkheidszin, betrokkenheid noch interesse, en wordt er geen enkel initiatief genomen om dezelfde beleidsinformatie te verzamelen noodzakelijk voor het vervullen van haar eigen prioritaire opdrachten van controle van de uitvoerende macht, door eveneens een eigen uitgebreid en gedetailleerd “Eindrapport bestendiging kapitaalbeleid van de NBB” te eisen? Net zoals de private aandeelhouders daar wel alle belang aan geven!

de Wetgevende opdracht

In 2002 zorgt de Wetgever voor zogenaamde “rechtszekerheid” en de noodzakelijke “lex specialis” omtrent de meerwaarden over de goudactiva van de Nationale Bank van België.

Wanneer net voor de oprichting van het ESCB nog snel meerdere miljarden gerealiseerde meerwaarden op de goudvoorraad van de Nationale Bank van België aan het eigen vermogen van de vennootschap werden onttrokken, heeft het toenmalige Parlement niet alleen de noodzakelijke ” lex specialis ” (voor die toch meer dan waarschijnlijke onteigening?) goedgekeurd, maar ook redelijk kritiekloos en ongeïnformeerd (of misschien misleid?) voor “rechtszekerheid” gezorgd: “de officiële externe reserve-activa van België”, verworven met het vermogen van de Nationale Bank van België, werden met een simpele pennentrek zo maar ” van de Belgische Staat “,

Ondanks talloze juridische procedures omtrent 1) de werkelijke eigendomsrechten over het vermogen belegd in “de officiële externe reserve-activa van België” (volstrekte en uitsluitende eigendom van de NBB ?) en 2) de manier waarop het bestuur van de NBB de jaarwinsten bestemd, volgt er vanwege het Parlement geen enkel initiatief meer om de wetgeving te corrigeren en sluitend te maken (..)

Ondanks talloze juridische procedures heeft het Parlement nooit enig echt initiatief genomen om zelf voor ondubbelzinnige duidelijkheid te zorgen, en eventueel aanvullende of corrigerende wetgeving af te leveren. Ook na de financiële communicatie van de ECB en andere NCB’s begin 2024 niet, en ook nog steeds niet na het indienen van klachten omtrent marktmisbruik bij de toezichthouder FSMA

Wanneer er door burgers een petitie wordt ingediend bij het Parlement, worden “pro forma” brieven verstuurd (naar de NBB en de Minister van Financiën), maar zou het verzoek slechts een vervolg krijgen nadat die burgers niet minder dan 25.000 handtekeningen hebben verzameld? (..)

Een uitgewerkte nota ligt voor, de overduidelijke problemen kunnen worden besproken in een Commissie Financiën. Alleen, “men” lijkt niet echt gemotiveerd te zijn, en de burger werd wandelen gestuurd.

Procedures voor de Raad van State, vervolgens voor de Ondernemingsrechtbank en nu ook voor het Hof van Beroep, een uitgewerkte nota werd voorgelegd aan het Parlement, waarbij simpelweg de werkelijke ‘ratio legis’ door het wetgevende Parlement moet worden duidelijk gesteld (..)

Er zijn een Memorie van Toelichting (DOC 52 – 1793/001) en Memories van de Ministerraad in de procedure voor het Grondwettelijk Hof (2009-2010), de betwisting gaat over niet minder dan 5,4 miljard euro jaarwinsten, maar het Parlement toont geen enkele interesse en lijkt geen inspanning te willen leveren om volledige duidelijkheid te brengen omtrent .. haar eigen wetgeving.

Als Parlement, met alle macht en noodzakelijke bevoegdheden, 1) een toezichthouder FSMA verplichten zijn opdrachten te vervullen en 2) het bestuur van de NBB eindelijk dwingen om een eigen “Eindrapport bestendiging kapitaalbeleid van de NBB” af te leveren, naar inhoud en volledigheid naar het perfecte voorbeeld van DNB, is een belangrijke eerste stap .. naar meer en beter.

(Een advies vanwege de aandeelhouders)

Een gewaardeerde en verdienstelijke poging, maar …

Op 13 juni 2024 hebben wij een nieuw Parlement verkozen, met Peter De Roover (N-VA) als de voorzitter van De Kamer en Steven Vandeput als de voorzitter van de Commissie Financiën. Hun partijgenoot Michaël Freilich is opnieuw één van de verkozen vertegenwoordigers van het volk, en heeft in de vorige legislatuur getoond werkelijk deskundig en heel hardnekkig zijn opdracht van controle over de participaties van onze Staat (vooral in het dossier omtrent Bpost) te kunnen uitvoeren. Michaël mag zichzelf terecht “een onderzoekspoliticus” noemen. Recent heeft hij zelf een “diepgravende analyse” op zijn webpagina gepubliceerd (zie de link hiernaast), waar echter werkelijk heel wat tegenin te brengen is.

We wensen dit hier en nu absoluut niet te doen, en willen Michaël graag een echte herkansing geven om – na Bpost – ook in dit nog zoveel belangrijker dossier uit te groeien tot de Gustaaf Sap waar alle betrokken partijen reeds vele jaren op wachten. Zijn slotconclusie is alvast wel waardevol:

Ideaal zou de overheid hierbij een onafhankelijke commissie van experts kunnen aanstellen om een eerlijke prijs voor de aandelen te bepalen. Dit proces zou zorgen voor transparantie en vertrouwen bij de privéaandeelhouders dat ze een eerlijke waarde ontvangen voor hun aandelen.

Een (werkelijk) onafhankelijke commissie van experts, en als Parlement niet langer afgaan op uitsluitend de meningen en adviezen uitsluitend van de tandem NBB en Minister van Financiën. En geen commissie ingesteld met de bedoeling om tot een eerlijke waarde voor een uitkoop te komen (waar de private aandeelhouders geen vragende partij voor zijn), … Een speciale onderzoekscommissie instellen, DAT hoort tot de bevoegdheden van een Parlement. En DAT werd ook reeds jaren terug gevraagd door de burger, alleen .. daar bleken toen wel 25.000 handtekeningen voor nodig te zijn?!

In België is de Minister van Financiën 1) de vertegenwoordiger van de Belgische Staat als de 50 % meerderheidsaandeelhouder van de Nationale Bank van België, en tegelijkertijd ook 2) nog eens de vertegenwoordiger van de Belgische Soevereine Staat (de gemeenschap, de belangrijkste klant van de beursgenoteerde vennootschap, voor wie de wetgever een “bijzondere relatie” heeft gecreëerd teneinde een belangrijk deel van de jaarwinsten vooraf te nemen, maar bovendien 3) hangt dan ook nog eens de verondersteld onafhankelijk toezichthouder FSMA rechtstreeks af van diezelfde Minister van Financiën.

De Minister van Financiën bepaalt elk lid van de Regentenraad, die zonder enige transparantie noch verantwoording de winstbestemming en het kapitaalbeleid kan bepalen, zonder dat het parlement ook maar de minste interesse toont.

In ons buurland Nederland houdt onder meer de Rekenkamer toezicht op “de wijze waarop de Minister van Financiën zich in zijn rol als vertegenwoordiger van de Staat als aandeelhouder van DNB verhoudt tot de onafhankelijke nationale centrale bank”.

Het document “Afdekking financiële risico’s DNB – Rol minister van financiën” (Algemene Rekenkamer, 15 februari 2019) beschrijft de noodzaak van een degelijke regeling, die volgens de Rekenkamer in Nederland inderdaad is voorzien.

Slechts enkele citaten uit dit document, als uitgangspunt voor deze aanklacht:

4.1 Beleid voor staatsdeelnemingen: rollenscheiding.

Wanneer de Staat aandeelhouder is van een onderneming, is het cruciaal dat de verschillende rollen die daarbij horen binnen de overheid duidelijk gescheiden zijn. Dit is vastgelegd in de Nota Deelnemingenbeleid Rijksoverheid 2013 van het Ministerie van Financiën. De rollen die de overheid bij een staatsdeelneming heeft te vervullen (die van beleidsmaker enerzijds, aandeelhouder en financieel belanghebbende anderzijds) kunnen tegenstellingen met zich meebrengen. Het expliciet maken van zulke tegenstellingen legt, aldus de nota, de voor- en nadelen van verschillende beleidskeuzes bloot. ‘Dat leidt ertoe dat de uiteindelijke afweging bij beslissingen expliciet is, waardoor betere beslissingen kunnen worden genomen’ (Financiën, 2013b, p 36).” (p 19)

De Staat als aandeelhouder van DNB staat uiteindelijk garant voor het geval het eigen vermogen van DNB tekort schiet.” (..) “De Minister van Financiën heeft in deze rol belang bij een goed opererende centrale bank met voldoende buffers. (..) Hiertussen bestaat een ‘natuurlijke’ spanning: de opbouw van financiële buffers door DNB gaat ten koste van de afdracht van de winst door DNB aan de aandeelhouder en kan daarmee zorgen voor een financiële tegenvaller op de Rijksbegroting.” (pagina 9)

De Staat is als aandeelhouder gebonden aan het vennootschapsrecht. Het sturen op het publiek belang moet dus vorm krijgen binnen het sturingsinstrumentarium dat het vennootschapsrecht de aandeelhouder biedt. (..) Verschillende bevoegdheden in het vennootschapsrecht kunnen alleen door de aandeelhouders worden uitgeoefend als deze bevoegdheden ook expliciet in de statuten van de betreffende staatsdeelneming zijn geregeld.” (pagina 9)

In een reactie op het verslag van de Rekenhof antwoordt de Minister van Financiën: “Wij onderschrijven verder het belang van een ordentelijk besluitvormingsproces over het kapitaalbeleid van DNB waarin expliciet inzicht wordt gegeven in de verschillende belangen die de Minister vertegenwoordigt.” (pagina 6)

Wanneer de Belgische Wetgever (het Parlement), zelfs na de pijnlijke precedenten uit het verleden van de Nationale Bank van België, de werkelijke noodzaak en het belang van een duidelijke regeling voor de rollenscheiding van de Minister van Financiën niet inziet, ondanks de beursnotering en ondanks het voorbeeld van ons buurland, en zich bovendien ook nog eens totaal ongeïnteresseerd en onverantwoordelijk toont door zelf geen enkele strikte en effectieve controle te waarborgen, en het schimmige samenspel tussen de Regentenraad en de Minister van Financiën ook nu weer totaal ongestoord laat verder gaan, dan is er net als de vorige eeuw daardoor opnieuw een situatie van miljardenverliezen en een onzeker voortbestaan van de vennootschap kunnen ontstaan. En dan rest er slechts één mogelijke conclusie:

Het Parlement faalt flagrant in het dossier omtrent de Nationale Bank van België ! Het Parlement faalt, of erger nog ..

De uiterst zwakke en zelfs totaal weerloze positie van de 50 % private minderheidsaandeelhouders van de NBB enerzijds (waarin de bevoegdheden en beschermingsmechanismen voor de minderheidsaandeelhouders dermate zijn afgezwakt door de wetgevende ingrepen van de referentieaandeelhouder – tevens de belangrijkste klant van de vennootschap), en anderzijds het feit dat de vennootschap in alle onafhankelijkheid jaarlijks duidelijk steeds grotere financiële risico’s heeft genomen met inzet van het eigen vermogen van de vennootschap (onbetwistbaar voor de helft toebehorend aan diezelfde minderheidsaandeelhouders),

hadden – zeker na de harde les in het dossier Nyrstar en de gevolgen voor de toezichthouder Bafin in het dossier Wirecard – in de eerste plaats de toezichthouder FSMA, maar zeker ook het Parlement moeten aanzetten tot een extra verscherpt en kritisch toezicht. Tot een extra waakzaamheid betreffende zowel de transparantie, verantwoording en de (financiële) communicatie van het bestuur van de vennootschap.

Wanneer een toezichthouder FSMA, zelfs meer dan acht maanden na het indienen van een klacht omtrent heel duidelijk en manifest marktmisbruik, en dit na zovele andere vergeefse oproepen vanwege de minderheidsaandeelhouders om een onderzoek en/of een optreden vanwege de FSMA te bekomen, maar ook nadat een oproep tot tussenkomst vanwege de overkoepelende Europese financiële toezichthouder ESMA gewoon werd weggewuifd, dan meen ik dat de minderheidsaandeelhouders van de Nationale Bank van België terecht de publieke standpunten en conclusies van ESMA (in de zaak Wirecard) mogen overnemen, en stellen dat:

” ER ZIJN BELANGRIJKE TEKORTKOMINGEN IN HET TOEZICHT EN DE HANDHAVING BIJ DE FINANCIËLE RAPPORTAGES ” waardoor “INVESTEERDERS NIET OVER EERLIJKE INFORMATIE OVER DE TOESTAND VAN HET BEDRIJF BESCHIKKEN ” …

De toezichthouder FSMA werd talloze keren gecontacteerd met de vraag tot tussenkomst. Deze vragen hadden er zelfs nooit moeten komen, wanneer een toezichthouder de veronderstelde onafhankelijkheid en verantwoordelijkheid toont.

Wanneer de wetgevende meerderheidsaandeelhouder in 2002 ingrijpt omtrent de vermogensrechten over de goud- en deviezenvoorraden, en in 2009 de regels omtrent de winstbestemming fundamenteel wijzigt, en beide ingrepen hebben meerdere juridische procedures en hevig protest van minderheidsaandeelhouders tot gevolg, dan moet het van een werkelijk onafhankelijk toezichthouder altijd worden verwacht dat deze uit eigen beweging gepast optreedt. Tegenover het bestuur, en tegenover een meerderheidsaandeelhouder die zijn macht misbruikt, in uitvoering van de belangrijkste wettelijke opdracht van deze instelling: waken over de belangen van weerloze minderheidsaandeelhouders van een beursgenoteerde vennootschap!

Dan hoort het tot de kernopdrachten van een toezichthouder FSMA dat die zelf grondige onderzoeken verricht naar de werkelijke eigendomsrechten over het vermogen belegd in bepaalde activa, zelf nagaat wat ‘seigneuriage’ werkelijk inhoudt (op welke manier de wetgever welke ratio legis heeft verdedigd voor een Grondwettelijk Hof, en op welke manier een Regentenraad deze ratio legis daarna al dan niet correct heeft gerespecteerd bij de jaarlijkse winstbestemmingen), zelf vaststelt wat de tekortkomingen en risico’s zijn van de duidelijke belangenconflicten en tekortkomingen in de corporate governance, zelf ingrijpt wanneer een bestuur duidelijk – en wellicht met foute bedoelingen – elke belangrijke en wettelijke informatieverplichting naast zich legt (uitgebreide en gedetailleerde toelichtingen bij het hanteren van de continuïteitsveronderstelling en bij gelegenheid van de wijziging van een kapitaalbeleid, na twee jaar van miljardenverliezen en met het vooruitzicht van een jarenlange negatieve kapitaalpositie), ..

Zelf een eigen inschatting maakt van wat de redenen kunnen zijn opdat een bestuur daarna elke transparantie en evidente informatieverplichting zo maar naast zich legt? Niet informeren, omdat het een Nationale Centrale Bank betreft, en er bepaalde uitzonderingen zouden gelden? Uitzonderingen omtrent diezelfde informatie, die dan voor DNB – zelfs zonder een beursnotering – niet van toepassing zouden zijn? De minderheidsaandeelhouders van de NBB verwachten geen details omtrent bepaalde strategische belangrijke activa, maar moeten wel in staat worden gesteld om hun statutair bepaalde vermogensrechten en hun gelopen financiële risico’s correct in te schatten.

Waarom denkt de toezichthouder FSMA dat de private minderheidsaandeelhouders van de Nationale Bank van België niet dezelfde informatie zouden moeten krijgen als de aandeelhouders van De Nederlandsche Bank? (..)

- Beide Nationale Centrale Banken gaan miljardenverliezen leiden en jarenlang met (de gevolgen van) een negatieve kapitaalspositie worden geconfronteerd (waaronder geen dividenduitkeringen),

- de aandeelhouders van DNB krijgen via een uiterst gedetailleerd “Eindrapport bestendiging kapitaalbeleid van DNB)” alle nodige inzichten omtrent vooral 1) het verloop en de omvang van de verliezen, 2) een inzicht in de terugkeer naar winstgevendheid, 3) de uitsluiting dat de ECB gebruik kan maken van de mogelijkheid om extern een herkapitalisatie op te leggen, 4) adviezen omtrent het opportuun zijn van de mogelijke eigen keuzes tot een onmiddellijke ofwel een latere ofwel helemaal geen herkapitalisatie, 5) alle noodzakelijke informatie omtrent het gebruik van de continuïteitsveronderstelling in het jaarverslag, (..)

- De private minderheidsaandeelhouders stellen de helft van het vermogen ter beschikking aan de centrale bank, waarmee alle activiteiten en opdrachten worden uitgevoerd en waarmee alle financiële risico’s worden gedragen. Hebben volgens de FSMA die kleine beleggers enerzijds, en elke burger van dit land anderzijds, niet het absolute recht op diezelfde volledige informatie?

Is de toezichthouder FSMA niet de mening toegedaan dat de minderheidsaandeelhouders van de Nationale Bank van België, aan de hand van een vergelijkbaar “Eindrapport bestendiging kapitaalbeleid van de NBB”, een volledig inzicht en een verantwoording moeten krijgen:

- Wanneer een Regentenraad op ‘sui generis’ wijze het kapitaalbeleid van de vennootschap wijzigt, en dit beleid zal resulteren in een bijkomend maar (mits andere keuzes) vermijdbaar verlies van 700 à 800 miljoen euro: moeten de aandeelhouders, verschaffers van het vermogen, dan niet worden geïnformeerd omtrent die andere opties? Wanneer verliezen vermijdbaar zijn en men laat ze voor de helft toch voor rekening van elke burger van het land komen, en voor de andere helft dan ook nog eens voor de duizenden ongeïnformeerde en weerloze minderheidsaandeelhouders, moeten dergelijke beleidskeuzes dan werkelijk geen enkele toelichting noch verantwoording krijgen?

- Wanneer een Regentenraad geen duidelijke verantwoording kan geven voor deze foute keuzes: zou de dan duidelijke conclusie van het “privatiseren van verliezen en het nationaliseren van winsten” niet moeten publiek worden gemaakt, waardoor de Wetgever bepaalde noodzakelijke rechtzettingen (in de Organieke Wet) had kunnen doorvoeren?

- Moeten de aandeelhouders niet de redenen kennen waarom de Regentenraad in de gegeven omstandigheden (en met de vooropgestelde financiële vooruitzichten) geen – onmiddellijk – gebruik van de beursnotering als een bijkomend financieringsmiddel heeft voorgesteld? In tegenstelling tot DNB beschikt de Nationale Bank van België immers wel over een beursnotering, waardoor:

- voor de private minderheidsaandeelhouders belangrijke nadelige gevolgen van de actueel gemaakte keuzes van de Regentenraad waarschijnlijk worden vermeden: jarenlang gegijzeld blijven in een sterk ondergewaardeerde belegging, zonder enig uitzicht op dividenduitkeringen noch koersherstel, ..)

- ook voor de Belgische Staat langdurige, nadelige gevolgen worden vermeden (geen uitkeringen van dividenden, en nog langer geen seigneuriage),

- voor de beide partijen wordt dan bovendien (en vooral) ook het gelopen risico vermeden dat de ECB, op een onverwacht en/of een ongelegen moment, extern zelf een belangrijke herkapitalisatie zou opleggen (om de financiële onafhankelijkheid en het vertrouwen te herstellen, bij een langdurige en te negatieve kapitaalpositie). Een herkapitalisatie tegen dan onbekende en waarschijnlijk niet interessante voorwaarden, waardoor een deel van de aandeelhouders die kapitaalsinbreng niet kunnen of willen volgen (en ofwel een sterke verwatering moeten aanvaarden, of misschien zelfs volledig en definitief uit het kapitaal worden verdreven),

- Een “Eindrapport bestendiging kapitaalbeleid NBB” dat dan, zoals in Nederland, door een onafhankelijke deskundige kan worden gecontroleerd op zijn inhoud, kwaliteit van verstrekte adviezen en gemaakte keuzes? In het belang van burgers, kleine beleggers en elke andere stakeholder? Te vergelijken met de actuele ‘sui generis’ gang van zaken?

Is de toezichthouder FSMA dan niet van oordeel dat er zich een overduidelijk probleem stelt om ” zonder al die eerlijke en volledige informatie zich een correct beeld te kunnen vormen over de toestand en de toekomst van de vennootschap ” ? (..)

- Zou de toezichthouder FSMA het ook van andere genoteerde vennootschappen zonder meer aanvaarden wanneer deze, geconfronteerd met miljardenverliezen en een dreigende jarenlange negatieve kapitaalpositie, zich er met een simpele kleine voetnoot in het jaarverslag vanaf maken om te voldoen aan de wettelijke informatieverplichtingen bij het gebruik van de continuïteitsveronderstelling? Moeten de aandeelhouders niet werkelijk heel wat meer informatie krijgen, om de juiste keuzes te kunnen maken? En uitsluitend die weerloze ongeïnformeerde kleine beleggers in het aandeel NBB dan niet?

- Moet de markt niet worden geïnformeerd omtrent de mogelijkheden dat de Europese Centrale Bank ten allen tijde extern een herkapitalisatie (voor miljarden euro’s) kan opleggen?

- Moet die markt, omwille van redenen van efficiënte werking ook, niet weten volgens welke procedure, modaliteiten en voorwaarden een dergelijke herkapitalisatie dan zou kunnen doorgaan?

- Welke componenten van het passief van de balans tot het eigen vermogen dan wel tot de schulden van de vennootschap moeten worden gerekend? Om de markt in staat te stellen om een correcte waardering aan het aandeel te geven. Ter bescherming van de belangen van de bestaande minderheidsaandeelhouders, en ter bevordering van de efficiëntie van de financiële markten (de twee belangrijkste opdrachten van de toezichthouder FSMA).

FSMA. Ofwel “Autoriteit voor Financiële Diensten en Markten”. De letter “A” staat voor “autoriteit”, en internationale wetgevers en toezichthouders moeten er zich rekenschap van geven dat de manier waarop zij zelf hun onbetwistbare voorbeeldfunctie (niet) vervullen, onvermijdelijk navolging zal krijgen.

De noodzakelijke “Autoriteit” gaat dan bliksemsnel verloren …!

De Europese financiële toezichthouder ESMA concludeerde al dat de Duitse autoriteiten niet goed hebben opgelet. Er waren tekortkomingen in het toezicht en de handhaving bij de financiële rapportages van Wirecard, aldus ESMA. Ook is Bafin volgens ESMA niet onafhankelijk genoeg, waardoor er het risico is van beïnvloeding door het Duitse Ministerie van Financiën.

In het geval van Bafin blijkt dat ESMA oordeelde voldoende bevoegd te zijn om te beoordelen dat er zich een duidelijk probleem van ontoereikende onafhankelijkheid stelde, met alle logische risico’s van beïnvloeding. Wanneer aandeelhouders van de NBB bij dat zelfde ESMA (eind 2022) aan de deur klopten, om deze overkoepelende toezichthouder in te schakelen omtrent “de tekortkomingen” van de FSMA in het dossier NBB, waarbij er uitdrukkelijk werd gewezen op een identieke en “speciale situatie” van ontoereikende onafhankelijkheid, dan verklaarde deze “toezichthouder” zich echter onbevoegd. Zonder meer.

Kan iemand beweren dat er bij de toezichthouder FSMA geen enkele tekortkoming inzake onafhankelijkheid is ?

- De Nationale Bank van België werd in 1850 opgericht als een naamloze vennootschap, volledig en uitsluitend met privé kapitaal en noterend op de beurs,

- In 1948 (nagenoeg 100 jaar later) breekt de Belgische Staat in het kapitaal van de vennootschap in: door een onteigening van de winsten verwerft de Staat 50 % van de aandelen,

- Later werden de aandeelhouders door de wetgevende meerderheidsaandeelhouders elke essentiële bevoegdheid ontnomen, en zou het dus (net als bij Nyrstar) eigenlijk de belangrijkste klant van de vennootschap zijn die het beleid bepaalt, de winsten bestemt, de jaarrekeningen goedkeurt en zichzelf kwijting geeft (?),

- het bestuur mag op ‘sui generis’ wijze beleid voeren, zonder enige effectieve controle en mag nu ook al zonder enig bezwaar elke transparantie, verantwoording en wettelijke informatieverplichting naast zich leggen. Zelfs bedrieglijke financiële verslaglegging, misleiding, marktmisbruik, .. worden niet langer veroordeeld.

Ja, er zijn reeds geruime tijd vele signalen dat er omtrent de NBB meerdere dingen echt niet kloppen.

Alleen, in Duitsland ging het over niet goed te hebben opgelet en over tekortkomingen. Omtrent de NBB echter (..)

Het Parlement werd uitgenodigd om eindelijk haar verantwoordelijkheid op te nemen:

Burgers en kleine beleggers moeten wachten tot de nieuwe Gustaaf Sap opstaat, die de prioritaire opdrachten van een Parlement eindelijk verantwoordelijk op zich neemt! Het genomen initiatief van Michaël Freilich kan niet meer dan een eerste aanzet tot een werkelijke onderzoekscommissie zijn, waarbij ook de oppositiepartijen hun belangrijke rol te vervullen hebben in de werking van ons Parlement.

Het blijft afwachten tot het moment dat het voor de toezichthouder FSMA niet langer bij een opgestoken vingertje blijft, en de klachten voor marktmisbruik tot een effectief optreden zullen leiden ..

Het nog langer uitblijven van een tussenkomst, even streng en dwingend zoals deze bij elke andere genoteerde vennootschap moet worden vastgesteld, kan niet anders worden beschouwd dan een zelfde belangenconflict zoals dit werd aangeklaagd bij de Regentenraad, en als een totaal gebrek aan de noodzakelijke onafhankelijkheid (zoals Bafin omtrent Wirecard).

De belangrijke rol van het Gerecht willen wij hier niet in betrekken, noch willen wij na een lange reeks van gerechtelijke procedures het vertrouwen in de gerechtelijke macht niet verliezen. Het Hof van Beroep zal in de lopende procedure omtrent de miljarden euro’s winstonteigeningen ongetwijfeld (en eindelijk) recht spreken.

Het werd eerder ook reeds geprobeerd om de opeenvolgende externe revisoren (E&Y, Mazars Belgium, KPMG) op hun verantwoordelijkheden te wijzen. Tevergeefs, en ook nu nog zou dit niet veel kansen op succes hebben. De wetgevende meerderheidsaandeelhouder heeft het immers zo geregeld dat het moet worden aanvaard dat een externe revisor uitsluitend verantwoording moet afleggen aan … het eventueel frauderend en misdadig bestuur zelf? Zonder de privé minderheidsaandeelhouders, eigenaars van de vennootschap, te moeten informeren noch te moeten waarschuwen omtrent fraude en bedrog aangaande zowel hun vermogen als de winsten waar zij rechtmatig aanspraak mogen op maken? In het geval van opeenvolgende rechtszaken zou een revisor zich dus niet moeten informeren omtrent bv. arresten van een Grondwettelijk Hof, en de manier waarop een bestuur dit effectief toepast? En van een revisor mag het ook niet worden verwacht dat die weet aan wie het vermogen, geboekt in een balanspost “Herwaarderingsmeerwaarden” werkelijk toekomt? De toekomst moet die miskenning van verantwoordelijkheden ongetwijfeld bepalen … waarna er nog altijd passende acties en claims zullen volgen.

De vraag stellen is ze ook beantwoorden. Ja natuurlijk laat ook de vierde macht het totaal afweten, eerder in Duitsland maar ook al vele jaren in ons eigen land. Morsdood, of misschien, ooit nog eens ..?