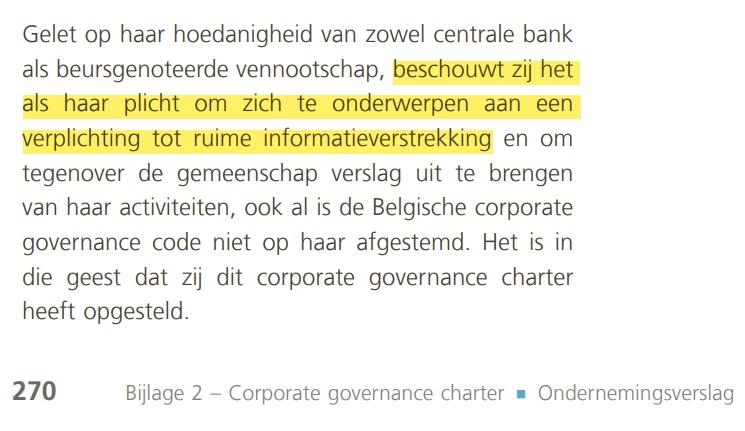

De Nationale Bank van België heeft ” een bijzonder sui generis rechtskader “. En dus zijn ook de verplichtingen en regels omtrent “deugdelijk bestuur”, zoals die gelden voor elke andere beursgenoteerde vennootschap, “niet echt op haar afgestemd”.

Desondanks beschouwt ook de Nationale Bank van België, met haar eigenlijk onbetwistbare voorbeeldfunctie, het tot haar plicht om zich te onderwerpen aan een verplichting tot ruime informatieverstrekking.

Zo staat het te lezen in haar jaarverslag, een verslag welke door geen enkele (onafhankelijke) instantie noch op inhoud noch op naleving van wat men beweert, wordt gecontroleerd.

De jaarverslagen van de NBB, tot en met het boekjaar 2021.

Wat de inkomsten van de Bank betreft, zijn die welke voortvloeien uit de emissie van bankbiljetten traditioneel de belangrijkste.

Voor de centrale banken zijn bankbiljetten passiva waarvoor geen rente wordt vergoed. Als tegenpost houden ze rentegevende of productieve activa aan. De inkomsten uit die activa worden ‘seigneuriage-inkomsten’ genoemd.

Zij worden samengevoegd op het niveau van het Eurosysteem en herverdeeld tussen de centrale banken van het Eurosysteem op basis van hun respectieve aandeel in de emissie van de eurobiljetten.

Jaarverslag Nationale Bank van België

Boekjaar 2021 – pagina 115

3.1.2.1.2 Rentevoetrisico’s en risico’s verbonden aan het volume van de rentegevende activa

Een aanpassing van de officiële financiële communicatie ?

na het opstarten van juridische procedures …?

Sedert de oprichting van de Nationale Bank van België (in 1850), als de emissiebank van de bankbiljetten als wettelijk betaalmiddel voor ons land, zijn haar bankbiljetten inderdaad werkingsmiddelen waarover geen rente moet worden vergoed aan de houders ervan, noch is er enig renterisico aan verbonden.

Sedert haar oprichting zijn de opbrengsten van die gratis bankbiljettenomloop als de tegenpost van rentegevende activa haar met de Belgische (Soevereine) Staat te verdelen ‘ SEIGNEURIAGE ‘.

Over het boekjaar 2022 moet er iets fundamenteel gewijzigd zijn waardoor 1) ‘ de seigneuriage ‘ als inkomen uit het jaarverslag verdwijnt, en 2) het voor de bestemmeling van het jaarverslag ook opeens van belang is geworden te weten dat, naast de inkomsten uit de bankbiljettenomloop, ook die inkomsten uit de depositoverplichtingen van kredietinstellingen worden samengevoegd en herverdeeld op het niveau van het Eurosysteem (ESCB).

Is die financiële informatie 1) tijdig? en 2) Correct? en 3) Volledig? Quid ?

Het jaarverslag van de NBB, over het boekjaar 2022.

Van de inkomsten van de Bank zijn de inkomsten die voortvloeien uit de emissie van bankbiljetten traditioneel de belangrijkste.

Voor de centrale banken zijn bankbiljetten passiva waarvoor geen rente wordt vergoed. Als tegenpost houden ze rentegevende of productieve activa aan. De inkomsten van die activa, alsook de inkomsten die de Bank ontvangt uit de activa die worden aangehouden als tegenwaarde voor de depositoverplichtingen ten aanzien van kredietinstellingen,

worden op het niveau van het Eurosysteem samengevoegd en tussen de centrale banken van dat systeem herverdeeld in verhouding tot hun aandeel in het kapitaal van de ECB.

Jaarverslag Nationale Bank van België

Boekjaar 2022 – pagina 146

3.1.2.1.2 Rentevoetrisico’s en risico’s verbonden aan het volume van de rentegevende activa

In wat zonder enige twijfel de belangrijkste toelichting van het jaarverslag moet zijn (“3.1.2.1.2 Rentevoetrisico’s en risico’s verbonden aan het volume van de rentegevende activa“) laat de Directie het vanaf het boekjaar 2022 na om, voor de eerste keer ooit, de bestemmelingen van een jaarverslag correct te informeren omtrent de juiste invulling van een belangrijk inkomen voor een centrale bank: ‘de seigneuriage‘ .

De Belgische Wetgever heeft in 2009 bepaald dat het aandeel van de Nationale Bank van België in de globale ‘seigneuriage’-winst van het ESCB, zoals deze ‘seigneuriage’ werd verdiend en herverdeeld door het ESCB, kan worden onttrokken aan de gewone winstbestemming om eventueel te worden gedeeld met de Belgische Soevereine Staat.

Dankzij het verkregen emissiemonopolie van bankbiljetten kan de centrale bank immers beschikken over gratis werkmiddelen, die zij rentegevend kan beleggen. In de praktijk zijn deze gratis werkmiddelen, sedert toetreding van de NBB tot het ESCB, beperkt tot de bankbiljettenomloop (gezien sedert de oprichting het ESCB aan de reserveverplichtingen en de deposito’s van commerciële banken een rentevergoeding toekende). Geen gratis werkmiddelen dus, waaraan bovendien een enorm renterisico verbonden is. Kan moeilijk worden aanzien als een verkregen voordeel waarvoor de Belgische Staat een deel van de winsten zou mogen claimen?

Deze aanpassing in de financiële rapportering is zonder meer opvallend.

Na procedures voor de Raad van State (die zich uiteindelijk onbevoegd verklaarde) werd een procedure voor de Nederlandstalige Ondernemingsrechtbank van Brussel gevoerd. In allerlaatste instantie heeft de Nationale Bank van België de winstbestemming door de Regentenraad gerechtvaardigd door de rechtbank ervan te overtuigen dat:

- het monetair instrumentarium geëvolueerd zou zijn, en de private aandeelhouders een achterhaalde invulling geven aan het gewijzigde begrip ‘de seigneuriage’,

- de ‘seigneuriage’ zou nu volgens de NBB overeenkomen met het volledige ‘netto monetair inkomen’ van een centrale bank,

- en de Belgische Soevereine Staat zou gerechtigd zijn op het saldo van alle winsten van de Nationale Bank van België, niet omdat er een emissiemonopolie werd verstrekt doch wel omdat de NBB diverse “opdrachten in het algemeen belang” mag uitvoeren. Opdrachten die winsten genereren, die “evident” de gemeenschap moeten toekomen.

Onwaarschijnlijk welk “respect” de NBB hier toont, in de eerste plaats ook voor de rechtbanken van ons land.

Omtrent vergelijkbare materie schakelt men in Nederland onmiddellijk een onafhankelijke deskundige in. De Nationale Bank van België blijft al het mogelijke doen om elke argumentering en betwisting op basis van de werkelijke feiten te vermijden, en de rechtbank heeft het niet nodig geacht zich te laten adviseren. Een deskundigenverslag had elke verdere discussie onmiddellijk kunnen stoppen, de particuliere minderheidsaandeelhouders waren vragende partij, de Nationale Bank van België was ongetwijfeld vragende partij met een zeker belang (?) dat de juridische procedures zouden stoppen …

Er werd (op 16 november 2023) een hoger beroep ingesteld tegen het vonnis van 11 oktober 2023.

Klacht bij de FSMA, betreffende de financiële verslaggeving van de Nationale Bank van België NV

(1) De winstbestemming

Het standpunt van de NBB, zoals zij dit heeft uiteengezet in haar syntheseconclusie in eerste aanleg van de bodemprocedure, is gesteund op een – eigen – uitbreiding van de invulling van het begrip seigneuriage. Volgens de NBB zou dus niet alleen de vergoeding voor de geldcreatie onder het begrip vallen, maar ook alle winsten die voortvloeien uit monetaire inkomsten. De seigneuriage zou aldus de winst omvatten van alle activiteiten van de NBB.

Deze post factum interpretatie is niet enkel hoogst betwistbaar, maar bovendien ook nooit gecommuniceerd aan de markt, hetgeen nochtans een materiële impact heeft op de waarde van het aandeel en de daarmee verbonden vermogensrechten. Het besluit van de NBB om een andere interpretatie te geven aan het begrip ‘seigneuriage’ maakt voorkennis uit, in de zin van artikel 7 MAR, in haar hoofde. Op het moment dat die beslissing genomen werd ging het namelijk om informatie die:

- niet openbaar was gemaakt;

- concreet was;

- betrekking had op financiële instrumenten van een uitgevende instelling (de NBB); en

- indien zij openbaar gemaakt zou zijn geweest een significante invloed zou hebben gehad op de koers van deze financiële instrumenten. Het begrip seigneuriage heeft een directe en aanzienlijke impact op de uiteindelijk winst die aan een aandeelhouder van de NBB kan toekomen, met als gevolg dat dit zeker van aard is om beleggingsbeslissingen van beleggers te kunnen beïnvloeden.

Bovendien zijn er geen aanwijzingen dat de NBB de openbaarmaking van deze voorkennis rechtsgeldig heeft uitgesteld.

De doelbewuste niet-communicatie van deze gewijzigde invulling van ‘de seigneuriage’ heeft een enorme impact op de belangen van de aandeelhouders en vereist een diepgaand onderzoek in het licht van artikelen 12 en 17 MAR.

Daarbij kan er nog op worden gewezen dat deze verboden op marktmanipulatie en de niet-tijdige openbaarmaking van voorwetenschap de openbare orde raken. Het belang van deze verboden voor de rechten van de minderheidsaandeelhouders kan in de huidige feitenconstellatie nauwelijks overschat worden.