De nuttige documenten en bronnen:

Voor hen die nog verdere toelichtingen wensen omtrent de problematiek:

Wanneer de Belgische Staat absoluut haar seigneuriage wil ontvangen van de NBB

dan is de methode van 1) The Bank of Canada of 2) de ECB de enig verdedigbare !!

De Nationale Bank van België creëert dan een afgescheiden portefeuille met uitsluitend Belgische Staatsleningen, welke werden aangekocht met de werkmiddelen verkregen via de uitgegeven bankbiljetten. Van de rente-opbrengsten en andere beleggingsresultaten uit deze portefeuille worden dan alle kosten, verbonden aan de bankbiljettenomloop in mindering gebracht.

Ofwel hanteert men de werkwijze van de ECB, waarbij op de bankbiljettenomloop een opbrengst wordt berekend tegen de basisherfinancieringsrentevoet. Ook dan moeten dezelfde verbonden kosten in mindering worden gebracht.

Blijft voor beide methodes de verdeelsleutel van het nettoresultaat te bepalen (tussen de Staat en de vennootschap/eigenaars) en, bij integrale uitbetaling van deze “seigneuriage”: een afspraak wie en op welke manier de eventuele “seigneuriageverliezen” zal opvangen!

Een bedenking, in de rand:

De twee linken hierboven (Tijdschrift voor openbare financiën AR Leen, en De monetaire inkomsten van het eurosysteem)

In de Financial Times (maar ook in de gespecialiseerde belgische media) werd aandacht gegeven aan de plannen om “de eigen middelen van de europese unie” te versterken met het onteigenen van de seigneuriage van de ECB.

De particuliere aandeelhouders van de NBB weten inmiddels maar al te goed waar dit over gaat.

Auke Leen, (o.a.) universitair docent aan de juridische faculteit van de Universiteit Leiden, herneemt in deze twee publicaties enkele duidelijke standpunten en feiten:

@ ” Seigneuriage is de geldscheppingswinst die met de uitgifte van bankbiljetten wordt behaald. ”

@ ” Er worden in de literatuur drie vormen van seigneuriage onderscheiden: (…) Als tweede de rente-inkomsten die jaarlijks worden verkregen uit de investeringen van de tegenwaarde van alle bankbiljetten in omloop. “

@ ” De nationale centrale banken hebben ook nog inkomsten die niets met het Eurosysteem te maken hebben. (…) handel in vreemde valuta, .., onroerend goed. “

@ ” Juridisch zal het statuut van het eurosysteem moeten worden aangepast. Dat statuut verplicht nu tot uitkering van de geldscheppingswinst aan de nationale centrale banken. Op hun beurt keren deze het weer uit aan hun aandeelhouders. Het feit dat sommige centrale banken geheel of ten dele in handen zijn van private aandeelhouders is een extra probleem. Dit geldt voor de centrale banken van België, Oostenrijk en Italië. Deze zullen moeten worden gecompenseerd. “

Seigneuriage is (meestal, in normale tijden) een winst, een onderdeel van de totale jaarwinst welke toebehoort aan .. de aandeelhouders van de centrale bank.

Wanneer een overheid, hier de Europese Unie, deze jaarwinsten (eigen vermogen van de centrale bank) zou gaan onteigenen, is een passende compensatie niet meer dan logisch.

In 2009 werden de particuliere aandeelhouders van de Nationale Bank van België onteigend van zowel de seigneuriagewinsten van hun vennootschap als van een flink deel van de overige winsten er bovenop !!

Waar is hun compensatie voor deze onteigening gebleven ??!

De totale ontkenning EN onteigening van de uiteindelijke eigendomsrechten van de eigenaars van de naamloze vennootschap NBB.

Het invoeren van de wet van 3 april 2009 heeft het grondwettelijk eigendomsrecht over het vermogen van de NBB herleid tot een vodje papier, niets meer dan dat.

Daarnaast zijn de eigen Statuten van de vennootschap hetzelfde lot beschoren: men durft niet te raken aan het Artikel 4 op zich, doch het blijft zonder enige kracht.

Immers, in haar “gereglementeerde informatie verstrekt door de NBB” van 22 juli 2009 (zie link hierboven) deelt de Regentenraad haar nieuw reserverings- en dividendbeleid mee.

Hierbij ” werd er zorg voor gedragen dat – zoals de Memorie van Toelichting bij de Wet van 3 april 2009 het uitdrukkelijk vereist – op evenwichtige wijze rekening wordt gehouden met de onderscheiden belangen van de centrale bank/vennootschap zelf, van haar aandeelhouders en van de soevereine Staat. “

Zowel uit de “gedetailleerde regels” van dit beleid, als uit de Memorie van toelichting blijkt de totale negatie en feitelijke onteigening van de eigendomsrechten van de particuliere aandeelhouders.

Dit eigendomsrecht wordt beperkt tot de bestaande reserves en de toekomstige bedragen waarvan de Regentenraad beslist deze toe te voegen aan de reserves, de opbrengsten van de Statutaire portefeuille en van “specifieke activa” (zoals het onroerend vermogen).

Het Artikel 4 kan en mag niet worden geïnterpreteerd noch beperkt: ” Elk aandeel NBB geeft recht op een evenredig en gelijk deel in de eigendom van het maatschappelijk vermogen en in de verdeling van de winsten. “ .

Het maatschappelijk vermogen omvat de (niet gerealiseerde) meerwaarden op en inkomsten uit ALLE activa, ook die welke men hier NIET als “specifiek” omschrijft: de officiële externe reserve-activa (waaronder de goud- en deviezenvoorraden), de tientallen miljarden beleggingen in de diverse portefeuilles, … En absoluut zeker ook ALLE toekomstige winsten welke de Regentenraad zou gaan beslissen NIET te reserveren en als seigneuriage te benoemen. Zelfs wanneer er van seigneuriage geen enkele sprake kan zijn!

Elders werd een becijferd voorbeeld gegeven omtrent de mogelijkheden voor de almachtige en (niet )onafhankelijke Regentenraad bij aanvullende opvragingen vanwege de ECB van een deel van de goudvoorraad van de NBB.

Noch de “gedetailleerde regels” noch de Wet zelf geven ook maar enig inzicht omtrent dat ander deel van het vermogen, en de verbonden winsten (zoals hiervoor vermeld slecht één voorbeeld is). Het is geen kwestie van een mogelijkheid tot een andere interpretatie, men geeft zelfs geen enkele stikte bepaling noch regel mee.

En we vallen in herhaling, maar gezien het track record van de Regentenraad met betrekking tot de goudmeerwaarden en de praktische uitwerking van haar reserverings- en dividendbeleid sedert 2009, de manier waarop men steeds verder gaat met de uitholling van alle rechten van de aandeelhouders …..

Uit de gereglementeerde informatie, met de “gedetailleerde regels” van het reserverings- en dividendbeleid”: ” Billijkheid, transparantie en stabiliteit zijn kernelementen voor het reserverings- en dividendbeleid van onze centrale bank. “

Billijkheid en transparantie werden absoluut NIET gerealiseerd, stabiliteit waarschijnlijk wel: het dividendbeleid werd sedert 2009 GEEN ENKELE keer aangepast. Met jaarlijks lagere dividenden voor de aandeelhouders en een stabiele “seigneuriage” voor de Belgische Staat tot gevolg.

Respect voor de Statuten !

Respect voor de Grondwet !

Actie voor annulatie van de Wet van 3 april 2009 !!

De Wet van 3 april 2009 bepaalt GEEN bovengrens in de dividendpolitiek.

De Regentenraad heeft volledig de vrije hand om het jaarlijks dividend te bepalen.

Van 2013 is het netto dividend jaarlijks gedaald van 124,20 euro naar 89,34 euro. Dit gezien de steeds lagere rente-opbrengsten van de Statutaire portefeuille, waarvan het beleid van de Regentenraad bepaalt dat er slechts 50% van de opbrengst (na belasting) wordt uitgekeerd.

De “seigneuriage” van de Soevereine Staat bleef stabiel tot een 41% van de jaarwinst, en steeg over 2017 zelfs. Ondanks een zelfde daling van de rentevoeten, en dus van het voordeel welke het emissierecht van bankbiljetten oplevert!

Billijk? Eénzijdige stabiliteit in ieder geval.

Het Artikel 32 verwijst op geen enkele manier naar dat het emissierecht.

Het Artikel 31 van de Organieke Wet bepaalt dat één vijfde van het Reservefonds aan De Staat toekomt bij het verstrijken van het emissierecht.

De Wetgever heeft met de Wet van 3 april 2009 de winstverdeling gewijzigd om de “eerlijke vergoeding” van het emissierecht veilig te stellen. Het Artikel 32 geeft totale vrijheid aan de Regentenraad, waardoor zelfs aan de Statutaire bepalingen kan worden voorbij gegaan.

Daar waar de Wet nog enige duidelijkheid en zekerheid gaf omtrent het Reservefonds (en de koppeling met het emissierecht) wordt een zelfde duidelijkheid niet gesteld in het Artikel 32.

Wanneer de NBB dus het emissierecht mocht verliezen, of door andere evoluties worden geen bankbiljetten meer gebruikt, blijven deze winstverdelingsregels (en vrijheden) onverkort bestaan (?).

De privé aandeelhouders van Bpost zijn hierbij gewaarschuwd !

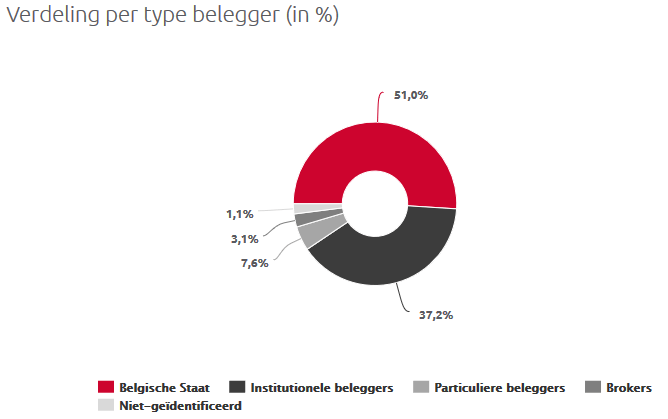

De Belgische Staat bezit 51 % van de aandelen van het eveneens beursgenoteerde Bpost.

Ook in deze vennootschap is De Staat dus meerderheidsaandeelhouder, en moet zij de jaarlijkse winsten delen met de privé aandeelhouders, de mede-eigenaars van deze vennootschap.

Om de bodemloze putten van de Schatkist proberen te vullen kan de Wetgever op een bepaald moment opnieuw in de verleiding komen om de wetgevende macht nog eens te misbruiken. Veel meer fantasie moet zij niet aanwenden: zij kan de lijn, bij NBB succesvol gebruikt, gewoon doortrekken. Immers, iedereen lijkt de argumenten toch kritiekloos te accepteren?

Want inderdaad, ook Bpost beschikt over een monopolie:

zij heeft als enige het uitgifterecht van …. onze postzegels !!

En van zo een voordeel, daar kan een vennootschap toch onmogelijk gratis gebruik van maken?

Het heeft dan ook geen enkel belang of het bedrijf Bpost ook nog vele andere activiteiten en opdrachten heeft? Dat de inkomsten uit brieven dalend zijn, en die uit bijvoorbeeld de pakjesdienst voor steeds meer inkomsten en winsten zorgen?!

Is de uitgifte van deze postzegel ter gelegenheid van “ 125 jaar NBB “ geen signaal? Een verwittiging die de aandeelhouders van Bpost volgens mij toch beter ernstig nemen?