Reeds meerdere keren werd gewezen op het fundamentele onderscheid tussen de “seigneuriage” van een centrale bank enerzijds, en “de globale jaarwinsten” van de centrale bank anderzijds.

De Belgische Wetgever heeft bewust misbruik gemaakt van deze vaak voorkomende verwarring, en dit om de meerderheidsaandeelhouder van de Nationale Bank van België in de gelegenheid te stellen om beslag te leggen op nagenoeg de volledige jaarwinsten van de Nationale Centrale Bank.

Op deze webpagina wordt toegelicht dat de Nationale Bank van België een volledig geïntegreerd onderdeel van het Europees Stelsel van Centrale Banken (ESCB) uitmaakt, en wat haar (identieke van elke andere NCB) taken en opdracht van algemeen belang zijn. Al deze opdrachten voeren de Nationale Centrale Banken uit met hun eigen afgescheiden vermogen, en het uitvoeren van al deze opdrachten en activiteiten houden werkings- en financieringskosten in, houden verbonden risico’s op verliezen en mogelijke opbrengsten en winsten in. En dragen dus allemaal bij tot het globale jaarresultaat (eventueel dus globale jaarwinsten).

Autoriteiten illustreren de verschillen tussen de “SEIGNEURIAGE” en de “GLOBALE JAARWINST”

Ernst Baltensperger (professor economie politiek aan de universiteit van Bern) en Thomas J.Jordan (wetenschappelijk adviseur , directie economische studies SNB — de zwitserse centrale bank).

BNS 42 dd. 04/1998

Enkele bevestigingen:

- Er bestaat een duidelijk onderscheid tussen ” de winsten van een centrale bank ” en ” de seigneuriagewinst ” zelf;

- De winsten van een centrale bank worden dikwijls gelijkgesteld met de seigneuriagewinst. Dit is slechts zo in bepaalde specifieke gevallen;

- Een centrale bank kan de totaliteit van het centrale bankgeld aanwenden voor de investering in staatsobligaties van het eigen land, om zo elk wissel-, krediet– en renterisico uit te schakelen. Waardoor de opbrengst verbonden aan het uitgiftemonopolie duidelijk en gerechtvaardigd is;

- De seigneuriage houdt strictu sensu geen opbrengst in, noch voor De Staat noch voor de centrale bank. Het gaat hem hier uitsluitend over “een pseudo-winst”.

De winsten van een centrale bank stemmen slechts in uitzonderlijke gevallen overeen met de seigneuriage (de opbrengsten bekomen uit het uitgiftemonopolie).

De oorzaken van deze verschillen :

- De omvang van de balans van de centrale bank:

Nagenoeg altijd is het balanstotaal groter dan het uitgegeven centrale bankgeld. Omdat de centrale bank werkt met eigen vermogen ter beschikking gesteld of gelaten door de eigenaars van de bank; - De aard van de activa welke een centrale bank in portefeuille neemt.

Om de seigneuriagewinst te berekenen vertrekt men van het principe dat de centrale bank enkel belegt in totaal risicoloze activa (zoals obligaties van de eigen Staat). In werkelijkheid houden centrale banken een gemengde portefeuille aan met naast (staats)obligaties ook vreemde deviezen, goud, andere. Beleggingen zoals in goud en deviezen zijn niet gevrijwaard van risico’s en verliezen.

Deze verschillen in rendementen en risico’s verklaren het verschil tussen de winst van een centrale bank en de seigneuriage.

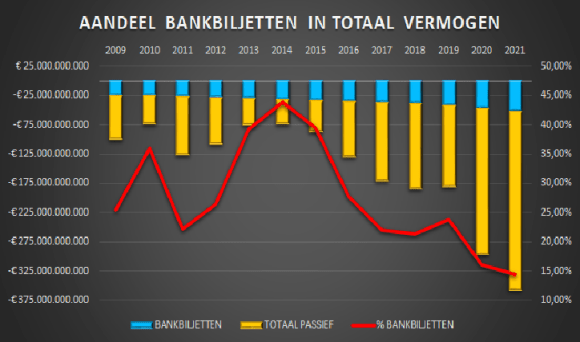

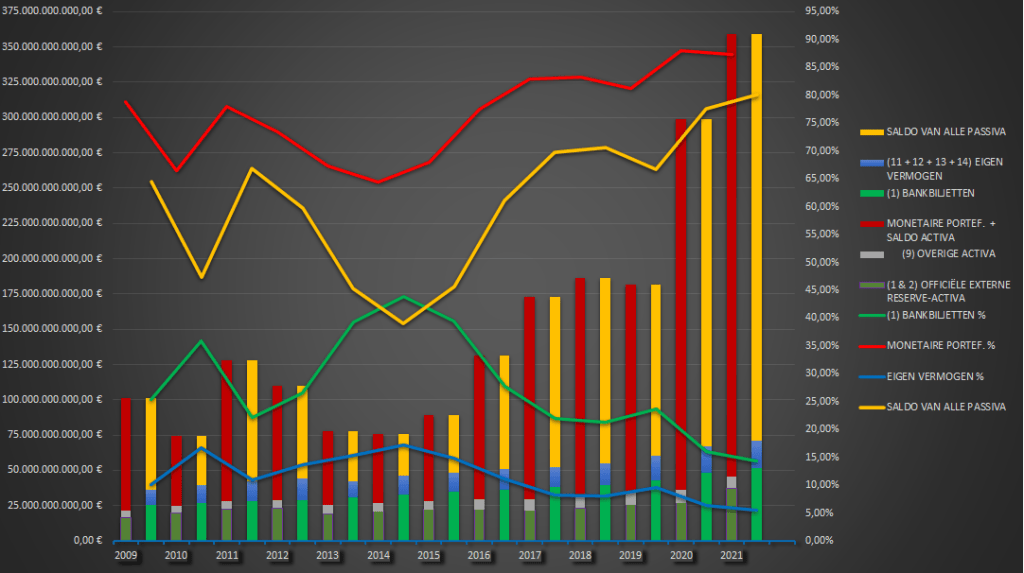

Inderdaad is ook de Nationale Bank van België niet langer een pure emissiebank, en worden al haar investeringen niet uitsluitend gefinancierd met haar aandeel in de globale bankbiljettenomloop van het ESCB (op haar eigen balans als eigen schulden tot uiting gebracht:

Het is duidelijk dat de Nationale Bank van België per balansdatum 31/12/2021 nog amper 14,6% van haar activa financiert via de bankbiljettenomloop.

Steeds meer (en alles behalve risicovrije) activa worden gefinancierd met steeds meer (en alles behalve renteloze) werkmiddelen. En dus neemt het verschil tussen de globale jaarwinst en de seigneuriage afkomstig van de renteloze bankbiljettenomloop voortdurend verder toe !!

Daniel GROS, CEPS

“Policy brief no. 344, july 2016

De seigneuriage (of het monetair inkomen te verdelen tussen de NCB’s) is ongeveer gelijk aan de bankbiljettenomloop vermenigvuldigd met de binnen het eurogebied geldende rentevoet voor het verstrekken van kredieten (n.v.d.r. de basisherfinancieringsrentevoet).

Deze rentevoet was in maart 2016 gelijk aan nul percent, wat moet leiden tot nul seigneuriage-inkomsten.

Gezien de banken verwacht worden het meeste van hun krediet van de ECB te verplaatsen naar de TLTRO-faciliteit, en gezien de depositorentevoet momenteel op minus 0,40 % staat, zou de theoretische seigneuriagewinst wel eens negatief kunnen worden dit jaar (2016 dus).

De theoretische seigneuriageopbrengsten zouden dus verdwijnen, en zelfs verder negatief worden wegens de negatieve rentevoeten.

De negatieve rentevoeten hebben het traditionele businessmodel van de centrale banken vernietigd, waardoor zij overgeschakeld zijn naar een andere activiteit: die van looptijdtransformatie, een activiteit gewoonlijk gedaan door de investeringsbanken.

Men moet de balans van een centrale bank dus opsplitsen in twee conceptueel totaal verschillende delen: ” het uitgiftedepartement ” en ” de investeringsbank “

- het uitgiftedepartement:

de opbrengsten komen overeen met de theoretische “seigneuriage”, - de investeringsbank:

de winsten zijn het resultaat van het verschil wat de centrale bank betaalt voor haar schulden (korte termijndeposito’s van commerciële banken) en wat zij verdient op de effecten waarin zij investeert. De winsten van dit departement zijn niet zeker: wanneer de korte termijnrentevoeten gaan stijgen kunnen verliezen heel snel opduiken.

De opbrengsten van het uitgiftedepartement corresponderen grotendeels met wat het eurosysteem “het monetaire inkomen” noemt, welke verdeeld wordt over de NCB’s,

Het investeringsbankdepartement is nu de werkelijke winstbron in de eurozone.

De balans van de ECB is voortdurend aan het aanzwellen. De winsten van het investeringsbankdepartement zouden dus opnieuw verder moeten toenemen. ( …) Ervaringen leren dat investeringsbankieren een inherent onstabiele activiteit is.

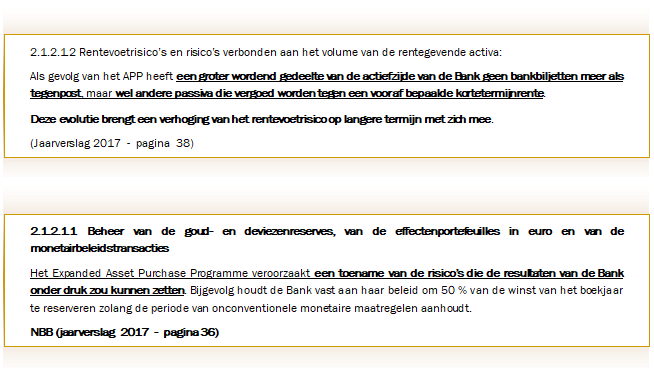

Het bestuur van de Nationale Bank van België wijst hier op de risico’s waar Daniël Gros (CEPS) ook naar verwijst: de risico’s verbonden aan de activiteit van de investeringsbankier, waarbij de Nationale Bank van België voortdurend toenemende bedragen laag renderende activa op haar balans neemt, welke lange looptijden en vaste rendementen hebben maar meer en meer gefinancierd worden met kortlopende passiva vergoed tegen een variabele rente. En niet gefinancierd worden met bankbiljetten, werkmiddelen waarover geen rente wordt vergoed en die dus ook geen renterisico inhouden.

EEN BEDENKING OMTRENT DE WAARDE VAN DE “SEIGNEURIAGEVERGOEDING”:

Het zal duidelijk zijn dat de globale jaarwinst, resultaat van alle activiteiten en opdrachten van de Nationale Bank van België NIET afkomstig is van de activa welke uitsluitend worden gefinancierd via het in omloop brengen van bankbiljetten. En het saldo van diezelfde globale jaarwinst dus NIET de correcte vergoeding kan zijn voor die seigneuriage.

Men moet zich hier meteen ook de vraag stellen wat de werkelijke waarde is voor de Nationale Bank van België (en elke andere NCB van het ESCB) van het emissierecht van bankbiljetten. We volgen hierbij de uitgangspunten van de Zweedse centrale bank:

The Sveriges Riksbank:

- Bankbiljetten zijn voor een centrale bank werkmiddelen waarover zij geen rente moet vergoeden, er zijn enkel verbonden werkingskosten,

- Deze werkmiddelen worden belegd in activa die wel rendement opleveren,

- mocht de centrale bank niet beschikken over deze bankbiljetten als gratis werkmiddelen, dan zou zij de keuze moeten maken:

- om dezelfde activiteiten en opdrachten te kunnen vervullen zou zij zich (aanvullend) op alternatieve wijze moeten financieren (met vreemd vermogen waarover zij dan wel rente zou moeten betalen),

- ofwel zou zij haar investeringen voor hetzelfde bedrag van de gederfde bankbiljettenomloop moeten verminderen. En de opbrengsten van die activa niet meer ontvangen.

Waarom zou de Nationale Bank van België enorme bedragen aan de Belgische Soevereine Staat afdragen als een eerlijke vergoeding voor het verkregen emissierecht?

Wanneer zij de totale bankbiljettenomloop kan vervangen door bijkomende deposito’s, waarvoor zij eveneens rente zou ontvangen?

Of wanneer zij, door deze bankbiljetten niet in omloop te brengen en geen investeringen te doen waardoor zij geen negatieve interestlast op deze activa zou moeten betalen?

De Nationale Bank van België zou (theoretisch) voor dezelfde simpele keuze worden geplaatst:

De werkmiddelen van de Nationale Bank van België: over boekjaar 2018 hebben 107,0 miljard euro werkmiddelen een rente opgeleverd van 412,7 miljoen euro, en over 2019 leverden 87,6 miljard passiva een rente op van 314,9 miljoen euro.

De activa van de Nationale Bank van België: over boekjaar 2018 werd over 23,93 miljard activa een rente betaald van 90,5 miljoen euro, en over 2019 werd over 21,6 miljard euro een rente van 86,5 miljoen euro betaald.

Theoretisch natuurlijk, want er is de verplichting tot deelname aan de opdrachten “in het algemeen belang”, uit te voeren volgens de inzichten van de Europese Centrale Bank ..

De vraag omtrent de afdracht van de enorme seigneuriagevergoedingen aan de Belgische Soevereine Staat blijft natuurlijk wel overeind …