De Nationale Bank van België is de enige en volkomen eigenaar van alle activa welke zij op haar balans tot uiting brengt. Activa welke zij zelf, zonder enige uitzondering, heeft verworven met zowel het eigen vermogen van de vennootschap als met het vreemd vermogen welke zij heeft aangetrokken. De Belgische Wetgever zelf heeft het (ook inzake de “officiële externe reserve-activa van ons land”) over de uitsluitende en volkomen eigendom van de Nationale Bank van België, en eerdere gouverneurs hadden het over “schulden waarvoor de vennootschap en haar eigenaars met alle activa van de NBB zelf instaan voor de terugbetaling ervan“.

Het eigendomsrecht over al die activa ligt uitsluitend bij de vennootschap Nationale Bank van België zelf, het uiteindelijke eigendomsrecht over het vermogen waarmee deze activa werden verworven ligt uitsluitend bij de eigenaars van deze vennootschap.

De Nationale Bank van België staat niet langer op zichzelf, zij is een Nationale Centrale Bank (NCB) en is lid van het Europees Stelsel van Centrale Banken (ESCB). Het bestuur van de vennootschap dient bij het in beeld brengen van haar vermogen wettelijke verplichtingen te respecteren, en haar zogenaamd “sui generis rechtskader” mag geen excuus zijn: het bestuur dient aan al volgende wettelijke verplichtingen nauwgezet te beantwoorden:

- de Nationale Bank van België kan, net zoals elke andere NCB van het ESCB, enkel die activa op haar balans tot uiting brengen wanneer deze beantwoorden aan de “verplichte boekhoudkundige regels in toepassing van de ESCB/ECB-statuten“, beantwoorden aan de specifieke “uitgangspunten inzake de financiële informatie” alwaar elke Europese Nationale Bank zich naar dient te conformeren. Deze verplicht te volgen boekhoudkundige principes zijn vervat in het Richtsnoer van de ECB van 11 november 2010, en dienen altijd onderdeel te zijn van “het eigen sui generis boekhoudkundig referentiekader” van de NBB,

- het bestuur van de Nationale Bank van België bevestigt in een procedure voor het Hof van Beroep dat zij onderworpen is aan de verplichting van financiële rapportering volgens het vereiste van het getrouw beeld zoals bepaald in het artikel 5 van het Koninklijk Besluit van 14 november 2007.

“Art. 5. De emittenten stellen aan het publiek de nodige informatie ter beschikking om de transparantie, de integriteit en de goede werking van de markt te verzekeren. De verstrekte informatie is getrouw, nauwkeurig en oprecht en stelt de houders van effecten en het publiek in staat de invloed van de informatie op de positie, het bedrijf en de resultaten van de emittent te beoordelen.”

De uiteindelijke eigendomsrechten over dat vermogen van de Nationale Bank van België, zoals het door de Regentenraad waarheidsgetrouw in beeld moet worden gebracht, zijn Statutair bepaald:

Het Artikel 4 van de Statuten:

“Elk aandeel geeft recht op een evenredig en gelijk deel in de eigendom van het maatschappelijk vermogen en in de verdeling van de winsten.”

Het Artikel 7 van de Statuten:

De aandeelhouders, hun erfgenamen of hun schuldeisers mogen noch de zegels doen leggen op de goederen en waarden van de Bank, noch de verdeling of de veiling vragen, noch zich in haar beheer mengen.

Voor de uitoefening van hun rechten moeten zij zich houden aan de inventarissen der vennootschap en aan de besluiten van de algemene vergadering.

Het kan moeilijk worden betwist dat een balans en een jaarrekening, welke op transparante en consequente wijze een waarheidsgetrouw beeld geven over het vermogen van de vennootschap, onmisbare instrumenten zijn om die statutair verankerde (uiteindelijke) eigendomsrechten over dat vermogen exact te kunnen bepalen.

Het Artikel 4 bepaalt waar de aandeelhouders recht op hebben,

het Artikel 7 geeft aan op welke manier zij hun rechten kunnen bepalen en opvolgen.

Elke NCB van het ESCB is de uitsluitende en volkomen eigenaar van al haar activa. Deze activa werden verworven met het vermogen van de vennootschap, en de NCB’s moeten op waarheidsgetrouwe wijze het vermogen in beeld brengen waarmee deze activa werden verworven: met het eigen vermogen van de vennootschap, en met het vreemd vermogen van de vennootschap. De verbonden uitgangspunten zijn werkelijk simpel te noemen:

- Wanneer een Nationale Centrale Bank alle activa op haar balans zou ten gelde maken,

- en met deze verkoopopbrengsten haar totale vreemd vermogen (haar eigen schulden) zou terug betalen,

- dan is het resterende vermogen “het eigen vermogen van de vennootschap “NCB”.

De uiteindelijke eigendomsrechten over dat eigen vermogen van de Nationale Centrale Bank zijn Statutair bepaald, en zijn in het geval van de Nationale Bank van België voor geen enkele interpretatie vatbaar.

De bepalingen van het Artikel 4 zijn duidelijk en volledig, sluiten op geen enkele manier de resultaten van een bepaalde categorie activa of de winsten afkomstig uit ook maar enige bepaalde activiteit uit.

De Statutair bepaalde uiteindelijke eigendomsrechten van de aandeelhouders van de Nationale Bank van België over haar eigen vermogen, zoals deze gelden sedert de oprichting van de vennootschap (in 1850), kunnen worden vergeleken met en afgezet tegenover die van de (overwegend privé) aandeelhouders van de Banca d’Italia:

Banca d’Italia (Artikel 3):

het eigendomsrecht is beperkt tot het kapitaal van de vennootschap, en een dividend van maximaal 6% van dat kapitaal.

Als aandeelhouder van deze beursgenoteerde naamloze vennootschap, als houder van een volwaardige eigendomstitel over het eigen vermogen van de Nationale Bank van België, heb ik het onbetwistbare recht op:

- een gelijk aandeel in het eigen vermogen van de vennootschap,

- een gelijk aandeel in de verdeling van de jaarlijkse winsten,

- een (minstens) jaarlijks waarheidsgetrouw beeld over dat vermogen van de vennootschap, met al zijn componenten en de manier waarop dit vermogen is belegd,

- de uitoefening van essentiële rechten (zoals de goedkeuring van de jaarrekeningen, de winstverdeling, keuze en benoeming van een externe revisor, enz.).

Als aandeelhouder van de Nationale Bank van België moet ik vaststellen dat ALLEMAAL deze rechten mij werden ontnomen.

De Belgische Wetgevende meerderheidsaandeelhouder heeft de betrachting om de uiteindelijke eigendomsrechten over het vermogen en de jaarwinsten van de Nationale Bank van België te verwerven, doch zonder hiertoe belastinggelden te willen aanwenden (zoals men dit in nagenoeg elk ander land wel heeft gedaan).

Bij herhaling werd misbruik gemaakt van zowel deze wetgevende macht als van het feit over een 50 % meerderheid te beschikken. Een (niet volledige) opsomming:

- De wetgevende macht werd herhaaldelijk misbruikt om verschillende artikels in de Organieke Wet in te voeren:

- Het Artikel 32: de wetgever ontneemt de aandeelhouders de bevoegdheid om de winstbestemming goed te keuren, en legt alle macht bij de Regentenraad. De fundamentele bepalingen van het Artikel 4 van de Statuten kunnen hierdoor totaal worden genegeerd:

- de jaarwinsten worden niet langer in gelijke delen verdeeld, naar verhouding van het aandelenbezit,

- de Regentenraad kan op een totaal willekeurig bepaalde basis zogenaamd “correcte vergoedingen voor de seigneuriage” toekennen aan de Belgische Staat, zelfs wanneer er reeds jaren van enige seigneuriage geen sprake meer is,

- op die manier kan het volledige eigen vermogen, zonder enig respect voor het Artikel 4 van de Statuten, worden onteigend. Zonder dat de privé aandeelhouders hun rechtmatige aandeel noch enige compensatie verkrijgen,

- Het Artikel 37: de meerwaarden op een deel van de goudvoorraad (eigen vermogen) worden bij wet onteigend in het voordeel van de Belgische Staat, zonder enige compensatie voor de privé aandeelhouders,

- Het Artikel 30: de verdere opbrengsten van een deel van het eigen vermogen van de vennootschap ( de gerealiseerde meerwaarden op de goudvoorraad, geboekt in de onbeschikbare reserverekening) worden onteigend in het voordeel van de Belgische Staat,

- Het Artikel 9bis: de officiële externe reserve-activa van België zouden niet langer “volkomen eigen bezit” zijn van de Nationale Bank van Belgë, doch wel de eigendom zijn van de Belgische Staat. De centrale bank zou deze activa slechts “aanhouden en beheren voor haar opdrachten van algemeen belang”,

- Het Artikel 32: de wetgever ontneemt de aandeelhouders de bevoegdheid om de winstbestemming goed te keuren, en legt alle macht bij de Regentenraad. De fundamentele bepalingen van het Artikel 4 van de Statuten kunnen hierdoor totaal worden genegeerd:

- Via “lex specialis” werden afwijkingen van het toenmalige Artikel 20bis mogelijk gemaakt, waardoor de overdrachten voor miljarden euro’s goudmeerwaarden (eigen vermogen) uitsluitend aan de Belgische Staat konden gebeuren,

- Het bewust negeren van de exacte wettelijke bepalingen: (in 1999) werd het Artikel 30 onterecht toegepast om (177,1 miljoen euro) goudmeerwaarden aan de uitkeerbare jaarwinsten te onttrekken, en deze meerwaarden vervolgens uit te keren aan de Belgische Staat (bij de oprichting van de ECB),

- De balans en de jaarrekeningen geven GEEN waarheidsgetrouw beeld van het vermogen van de vennootschap, het bestuur weigert bewust elke transparantie en publiceert een misleidende en bedrieglijke balans,

- de Belgische Wetgever heeft de aandeelhouders onnodig elke werkelijke bevoegdheid ontnomen, waardoor het aan de Regentenraad toekomt om de (zelf opgemaakte) financiële verslaglegging ook zelf goed te keuren,

- en werd het ook normaal bevonden dat de externe revisor, de enige “controlerende instantie”, NIET aan de eigenaars dient te rapporteren doch eveneens ook uitsluitend aan de Regentenraad (omdat dit het orgaan is verantwoordelijk voor de goedkeuring van de jaarresultaten). Op deze manier wordt ook het vraagrecht en het recht op correcte informatie van de aandeelhouders beperkt,

- de Wetgever heeft de financiële verslaglegging vanwege het bestuur van de NBB vrijgesteld van elke controle vanwege de toezichthouder (FSMA). Niet alleen geeft dit de Regentenraad volledige vrijheid inzake de kwaliteit van de financiële communicatie, maar kunnen de privé aandeelhouders ook bij geen enkele instantie terecht om hun belangen te laten verdedigen,

- En andere inbreuken meer.

Het logische gevolg van dit alles is een onwaarschijnlijke onderwaardering van het aandeel op de beurs van Euronext Brussel.

Ondanks de jaarlijkse winstreserveringen en waardetoename van de activa situeert de beurskoers zich op een niveau van 20 jaar terug, bedraagt de beurskoers slechts 5% van het boekhoudkundig eigen vermogen.

Het wordt de privé aandeelhouders onmogelijk gemaakt om uit te stappen uit hun belegging, en hierbij een redelijke prijs te verkrijgen die enigzins overeenstemt met de werkelijke waarde van hun eigendom. De aandeelhouders worden gegijzeld in hun belegging, worden gedwongen om ongewenste risico’s te nemen.

Het bestuur doet geen enkele moeite om de belangen van de privé aandeelhouders te beschermen, wel integendeel.

- Na herhaald aandringen bij de opeenvolgende Gouverneurs, de Directie en de Regentenraad zelf,

- na herhaald aandringen bij de bevoegde Ministers en de verkozen vertegenwoordigers van het volk,

- en na diverse gedwongen juridische procedures voor diverse gerechtelijke organen,

- en gezien de steeds langer wordende lijst van inbreuken die het ongestoord genot van onze eigendom in ernstige mate beperken,

Rest er mij niets anders dan de beoordeling te vragen vanwege de rechters van het Europees Hof voor de Rechten van de Mens.

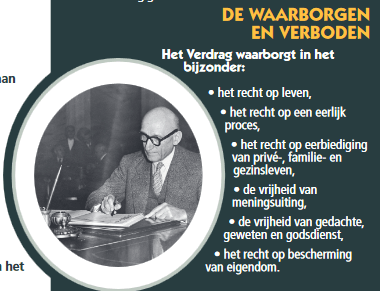

Artikel 1 van het eerste Aanvullend Protocol bij het Europees Verdrag van de Rechten van de Mens (EVRM) bekrachtigt het recht op eerbiediging van de eigendom en bepaalt:

‘Iedere natuurlijke of rechtspersoon heeft recht op het ongestoord genot van zijn eigendom. Aan niemand zal zijn eigendom worden ontnomen behalve in het algemeen belang en onder de voorwaarden voorzien in de wet en in de algemene beginselen van internationaal recht.

De voorgaande bepalingen tasten echter op geen enkele wijze het recht aan, dat een Staat heeft om die wetten toe te passen, die hij noodzakelijk oordeelt om het gebruik van eigendom te reguleren in overeenstemming met het algemeen belang of om de betaling van belastingen of andere heffingen of boeten te verzekeren.’

Artikel 6 van het Europees Verdrag van de Rechten van de Mens (EVRM) bevat het gewaarborgd ‘recht op een eerlijk proces’ en bepaalt dat:

“Bij het vaststellen van zijn burgerlijke rechten en verplichtingen of bij het bepalen van de gegrondheid van een tegen hem ingestelde vervolging heeft een ieder recht op een eerlijke en openbare behandeling van zijn zaak, binnen een redelijke termijn, door een onafhankelijk en onpartijdig gerecht dat bij de wet is ingesteld.”

Artikel 14 van het het Europees Verdrag van de Rechten van de Mens (EVRM) bepaalt een verbod van discriminatie:

“Het genot van de rechten en vrijheden die in dit Verdrag zijn vermeld, moet worden verzekerd zonder enig onderscheid op welke grond ook, zoals geslacht, ras, kleur, taal, godsdienst, politieke of andere mening, nationale of maatschappelijke afkomst, het behoren tot een nationale minderheid, vermogen, geboorte of andere status.”

Het Europees Hof voor de Rechten van de Mens

In haar jaarverslag over het boekjaar 2021 geeft het bestuur van de vennootschap een mooi gedetailleerde historiek van de verschillende rechtsgedingen (pagina 169). In totale transparantie:

Het onderdeel omtrent de procedure voor het Europees Hof voor de Rechten van de Mens (EHRM) kan bij de gebruiker van het jaarverslag tot enige verwondering leiden.

Zoals de Nationale Bank van België in haar jaarverslag correct informeert werd er (op 12 maart 2021) bij het EHRM een procedure gestart tegen de Belgische Staat. Het feit dat de NBB in deze procedure nooit een partij zou worden is even correct.

Desondanks hebben we gemeend dat het correct was om zowel de Belgische Staat als de Nationale Bank van België zelf schriftelijk in te lichten (via onze brieven van 17 maart 2021).

Bij Monard Law heeft men mij gewaarschuwd dat een dergelijke procedure, gezien het onwaarschijnlijk aantal dossiers in wacht en de dagelijkse nieuwe aanvragen bij het EHRM, twee tot drie jaar zou kunnen nemen. De verwondering is dan ook heel groot wanneer we reeds op 15 april 2021, dus amper één maand na inleiding van de procedure en exact één maand na schriftelijke melding aan de tegenpartij, reeds in kennis worden gesteld van het verwerpen van ons verzoek door het Hof:

Zittend als alleensprekende rechter werd besloten om “het verzoekschrift niet-ontvankelijk” te verklaren.

Dit is de volledige beslissing.

In slechts enkele zinnen wordt het verzoek “niet-ontvankelijk” verklaard, en wordt de deur ook onmiddellijk hard dicht gesmeten: de beslissing is definitief, niet vatbaar voor enig beroep, zelfs geen verdere correspondentie …

“De binnenlandse rechtsmiddelen werden niet uitgeput …”

In de procedure voor de Raad van State, omtrent de winstverdeling van de Nationale Bank van België en de wijze waarop de Regentenraad sedert 2009 het Artikel 32 van de Organieke Wet toepast, heeft de tegenpartij zelfs het begin van een feitelijke discussie vermeden door de Raad van State te verplichten zich “onbevoegd wegens een gebrek aan rechtsmacht” te verklaren.

Ook omtrent de onderwerpen van ons verzoekschrift werd elk begin van feitelijke argumentering geweigerd door een rechter van het EHRM.

Het blijkt dat de Nationale Bank van België wel degelijk werd geïnformeerd omtrent de weigering van het verzoekschrift. Tot op het moment van publicatie van het jaarverslag hebben zij hieromtrent zelf geen enkele communicatie gevoerd.

Ondanks alles blijft mijn geloof in het Gerecht en vooral in de parlementaire werking van ons land overeind. Uiteindelijk moet en zal er recht worden gesproken, en/of zullen onze verkozen volksvertegenwoordigers het noodzakellijke herstellend wetgevend werk ten uitvoer brengen …

Bij de Nationale Bank van België bestaat er een beweerd respect voor de gerechtelijke instanties van ons land, volgens hun eigen herhaalde verklaringen althans. Om de verdere kansen op een succesvol verloop niet te hypothekeren hebben wij de eigen keuze gemaakt om omtrent dit alles zelf geen enkele communicatie te starten, hooguit te zullen reageren mocht dit nodig blijken.

Het woord is nu vooral aan onze volksvertegenwoordigers, en aan de bevoegde Ondernemingsrechtbank.

De publicatie van De Tijd omtrent dit alles: