Het is werkelijk niet zonder reden dat verschillende minderheidsaandeelhouders van de Nationale Bank van België zich in 2010 onmiddellijk hebben georganiseerd en met tussenkomst van Deminor een procedure zijn opgestart voor het Grondwettelijk Hof.

Eerder werd reeds besproken wat de (beweerde) enige en werkelijke “ratio legis” was voor het aanpassen van het Artikel 32 van de Organieke Wet: met het oog op het belang van de financiële onafhankelijkheid van de centrale bank moest een onafhankelijke Regentenraad opnieuw in staat worden gesteld om, via niets anders dan een nieuwe financiële verdeelsleutel, de Belgische Soevereine Staat uitsluitend de correcte vergoeding voor het verleende emissieprivilegie van bankbiljetten (de seigneuriage) te waarborgen. Wat ook altijd de initiële bedoeling en de bestaansreden was geweest van de gewijzigde combinatie van Artikel 29 en Artikel 32.

Het Artikel 32 betreft echter absoluut totaal foute wetgeving, en het valt nu ook niet langer te betwijfelen dat de wetgevende ingreep in 2009 met de verkeerde bedoelingen vanwege de meerderheidsaandeelhouder van de Nationale Bank van België werd doorgevoerd.

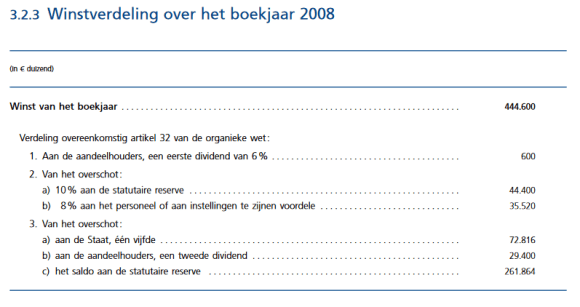

Tot 2009 werden inderdaad de seigneuriagewinsten van de Nationale Bank van België verdeeld over de centrale bank zelf en haar Belgische Soevereine Staat. En dit volgens afspraken die reeds werden gemaakt van bij de oprichting van de centrale bank. Toen de NBB nog een pure emissiebank was (en haar volledige jaarwinsten in de feiten nagenoeg uitsluitend seigneuriagewinsten uitmaakten) en de Belgische Staat ook nog geen aandeelhouder was van de Nationale Bank van België. Het eerdere “prioritair winstaandeel” (van 20% op een deel van de jaarwinst) moet zeker in die zin worden bekeken (en was dus reeds heel wat jaren een onterecht toegekend – en in 2009 afgeschaft – voordeel voor de Belgische Soevereine Staat).

Het doel heiligt echter de middelen, moet de wetgevende meerderheidsaandeelhouder van de Nationale Bank van België in 2009 hebben gedacht, en dus werd het Artikel 29 van de Organieke Wet geschrapt en het Artikel 32 als volgt aangepast:

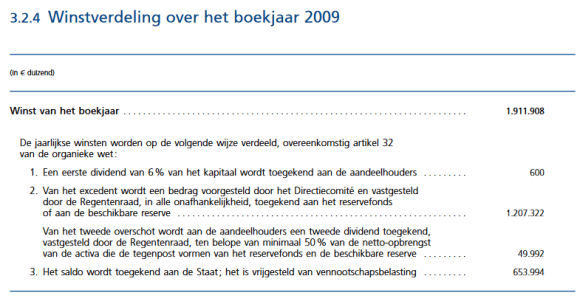

Art. 32. – De jaarlijkse winsten worden op de volgende wijze verdeeld:

- 1° een eerste dividend van 6% van het kapitaal wordt toegekend aan de aandeelhouders;

- 2° van het excedent wordt een bedrag voorgesteld door het Directiecomité en vastgesteld door de Regentenraad, in alle onafhankelijkheid, toegekend aan het reservefonds of aan de beschikbare reserve;

- 3° van het tweede overschot wordt aan de aandeelhouders een tweede dividend toegekend, vastgesteld door de Regentenraad, ten belope van minimaal 50% van de netto-opbrengst van de activa die de tegenpost vormen van het reservefonds en de beschikbare reserve;

- 4° het saldo wordt toegekend aan de Staat; het is vrijgesteld van vennootschapsbelasting.

We wijzen een eerste keer nadrukkelijk op het belangrijke en essentiële verschil bij de mogelijke winstbestemmingen (tot en na 2009):

De “correcte vergoeding voor de seigneuriage” werd reeds voor de winstbepaling toegekend aan de Belgische Soevereine Staat (als een kostenrubriek in de resultatenrekening), en na dat reeds een deel van de jaarwinst was bestemd kon er door de Regentenraad aan de Belgische Soevereine Staat maximaal “slechts” 20% van de resterende jaarwinsten prioritair worden toegekend.

Het resterende saldo van de jaarwinsten ging altijd uitsluitend naar de reserves of naar de aandeelhouders !

De “correcte vergoeding voor de seigneuriage” zou voortaan volledig worden gewaarborgd via “°4. Het saldo van de jaarwinst wordt toegekend aan de Staat”.

Wanneer de Regentenraad geen enkele transparantie geeft, en/of een andere invulling zou geven aan wat “een correcte vergoeding voor het verkregen emissiemonopolie” zou moeten zijn, dan is het mogelijk dat een Regentenraad zou oordelen dat de bestaande reserves toereikend zijn en (met een ongewijzigde minimale dividendpolitiek) de nagenoeg volledige jaarwinsten als

Het “resterend saldo van de jaarwinst” uitsluitend aan de Belgische Soevereine Staat over te maken !

Wat ook de samenstelling is van die jaarwinsten, wat de eigen Statuten ook maar bepalen?!

Enkele eerste opmerkingen bij de “Memorie van Toelichting” om het Artikel 32 in de Organieke Wet aan te passen:

Het advies van de Raad van State (Nr. 45.675/2 van 22 december 2008)

Op het ogenblik dat dit advies wordt gegeven, heeft de eerste minister het ontslag van de regering aangeboden aan de Koning, die zijn beslissing over het aanvaarden van dat ontslag in beraad houdt.

Wat deze drie punten betreft, geeft het voorontwerp aanleiding tot de volgende opmerkingen.

- 1. Door de exclusieve toekenning, aan de Staat, van het «laatste overschot» van de jaarlijkse winsten van de Nationale Bank, (..), komt de Staat, een van de aandeelhouders ervan, in een positie te staan die verschilt van die van de overige aandeelhouders. In de memorie van toelichting bij het voorontwerp wordt dit verschil hoofdzakelijk gerechtvaardigd door de «uitoefening van door de overheid verleende monopolierechten, in het bijzonder inzake de uitgifte van bankbiljetten».

- De Raad van State, afdeling wetgeving, beschikt, inzonderheid binnen de termijn van vijf werkdagen waarin hij om advies is verzocht, niet over de gegevens op basis waarvan hij kan vaststellen of de nieuwe in het voorontwerp beoogde regeling, die artikel 29 van de voormelde wet van 22 februari 1998 opheft en die krachtens het nieuwe ontworpen artikel 32, 4°, van dezelfde wet uitsluitend aan de Staat het laatste overschot van de jaarlijkse winsten van de Nationale Bank toekent, de specifieke situatie van de Staat tegenover de Nationale Bank en de situatie bij laatstgenoemde adequaat vergoedt, zonder dat voor de Staat een buitenmatig voordeel op de andere aandeelhouders wordt gecreëerd. De memorie van toelichting behoort in dit verband te worden verduidelijkt.

“Kenmerkend voor een centrale bank is dat er regels bestaan voor de verdeling van haar opbrengsten die moeten garanderen dat het surplus van de inkomsten ten opzichte van haar kosten, terugvloeit naar de Staat als soevereine Staat.”

De belangrijkste inkomstenbronnen van een centrale bank vloeien immers voort uit de uitoefening van door de overheid verleende monopolierechten, in het bijzonder inzake de uitgifte van bankbiljetten.

Met dit uitgangspunt gaat de Wetgever bewust voorbij aan het fundamentele verschil tussen de jaarwinsten van de centrale bank (wat zij wat verder in de Memorie van Toelichting zelf benoemt als “de relatie Nationale Bank – aandeelhouders, inclusief, sinds 1948, de Staat) en de seigneuriage (de relatie centrale bank – soevereine Staat).

In de Memorie heeft de Wetgever het nochtans zelf over “een fundamenteel onderscheid tussen de vergoeding van het kapitaal en de seigneuriage”.

Deze regel verzekert op meer eenvoudige, transparante en doeltreffende wijze dat het surplus van de inkomsten ten overstaan van de kosten van de Nationale Bank, na de vergoeding van het kapitaal, toekomt aan de soevereine Staat, zonder afbreuk te doen aan de rechten van de aandeelhouders, inclusief inzake het dividend.

De Wetgever stelt hier onomwonden dat alle jaarwinsten, na “een vergoeding voor het kapitaal”, toekomen aan de soevereine Staat? De rechten van de aandeelhouders van de Nationale Bank van België (waaronder voor 50% de Belgische Staat) zouden dan beperkt zijn tot uitsluitend een dividend?

Het Artikel 4 van de eigen Statuten is dan zonder enige waarde, en bij de andere Nationale Centrale Banken worden eveneens alle winsten uitgekeerd aan de soevereine Staat (en niet aan de aandeelhouders)?

In de Memorie van Toelichting geeft de Wetgever antwoord op een advies van de Raad van State van 22 december 2008:

” De memorie van toelichting zou erbij gebaat zijn meer expliciet te zijn op het punt te weten of de beoogde nieuwe regeling de specifieke situatie van de Staat tegenover de Nationale Bank en de situatie bij laatstgenoemde adequaat vergoedt, zonder dat voor de Staat een buitenmatig voordeel op de andere aandeelhouders wordt gecreëerd.”

- “de nieuwe regel noch als doel, noch als gevolg heeft de Staat als aandeelhouder van de Nationale Bank anders te behandelen dan de andere aandeelhouders van de Nationale Bank. Het betreft niet de relatie tussen de Nationale Bank en de Staat als aandeelhouder, maar, zoals boven vermeld, de relatie tussen de Nationale Bank en de soevereine Staat die, in de uitoefening van haar prerogatieven, aan de Nationale Bank, als centrale bank van het land, het emissieprivilege inzake bankbiljetten heeft verleend.”

- “Het gaat er dus om, en slechts om, de Staat verlener, en aldus, de collectiviteit van burgers die hij vertegenwoordigt, de correcte vergoeding te verzekeren voor het zo aan de centrale bank verleende privilege, waarvan de uitoefening specifieke inkomsten genereert, seigneuriage genaamd.”

Elders op deze webpagina gaan we verder in op deze essentiële verduidelijking vanwege de Wetgever, en de wijze waarop de Ministerraad bepaalde standpunten heeft verdedigd in de procedure voor het Grondwettelijk Hof.

In ieder geval is het hier reeds duidelijk dat de Wetgever een alles behalve coherente wettekst aflevert: de werkelijke en enige reden voor deze wetgevende ingreep is, nadrukkelijk en met herhaling gesteld, een onafhankelijke Regentenraad in Staat te stellen om de soevereine Staat de correcte vergoeding te verzekeren voor de seigneuriage. En slechts de seigneuriage!

- En dus is het van belang het essentiële onderscheid tussen seigneuriage en de globale jaarwinsten te onderkennen,

- Zullen we vaststellen dat de bezorgdheid vanwege (de afdeling Wetgeving van) de Raad van State meer dan gefundeerd was. Het track-record vanwege de alles behalve onafhankelijke Regentenraad bewijst overduidelijk dat de Wetgever met het invoeren van dit Artikel 32 alles behalve oprechte bedoelingen had.

“Zonder afbreuk te doen aan het fundamentele onderscheid tussen de seigneuriage (de relatie centrale bank – soevereine Staat) en de vergoeding van het kapitaal (relatie Nationale Bank – aandeelhouders, inclusief, sinds 1948, de Staat),”

Zoals eerder genoteerd werd: er is een fundamenteel onderscheid tussen de seigneuriage enerzijds, en de vergoeding van het kapitaal anderzijds .

Elke euro van de inkomsten van de centrale bank welke niet kan worden gekwalificeerd als seigneuriagewinsten, hoort toe aan de vennootschap en haar eigenaars.

We wijzen er hier reeds met veel nadruk op dat de naamloze vennootschap “Nationale Centrale Bank” al haar taken, en onverminderd ook die “taken in het algemene belang”, net zoals elke andere Nationale Centrale Bank van het ESCB vervult met inzet van het eigen vermogen van de vennootschap. Een vermogen toebehorend NIET aan de Soevereine Belgische Staat, doch wel aan de Belgische Staat als aandeelhouder (voor 50%) en aan duizenden andere privé aandeelhouders (samen eveneens voor 50%).

De simpele vergelijking met die andere NCB’s maakt duidelijk welke door de centrale banken uitgekeerde winsten worden beschouwd “als vergoedingen voor de risico’s en het ingezette kapitaal”, en op welke manier de respectievelijke soevereine lidstaten kunnen beschikken over welke winsten van hun centrale bank.

“De cascade in de aanwending van het resultaat (…) en pas in laatste instantie toewijzing van het saldo aan de Staat garandeert aldus dat de financiële belangen van de instelling zelf, van haar aandeelhouders en van de soevereine staat allen op een evenwichtige wijze aan bod komen.

Het is aan de Regentenraad, bevoegd om, in alle onafhankelijkheid, te beslissen over een reserverings- en dividendbeleid en dit vervolgens openbaar te maken, dat het toekomt over dit evenwicht te waken.”

Talrijke standpunten hier:

- heeft de cascade in de aanwending van het resultaat inderdaad gegarandeerd dat de financiële belangen van de NBB zelf en van haar eigenaars op een evenwichtige wijze aan die van de Belgische Staat aan bod zijn gekomen?

- wanneer men hier gewoon totaal voorbij gaat aan het fundamentele onderscheid tussen seigneuriage en de globale jaarwinsten: WAT zijn de werkelijk financiële belangen van de vennootschap en van haar eigenaars?

- WAT kunnen de financiële belangen zijn van “een soevereine Belgische Staat”? Die uitsluitend en niets meer dan “een recht” toekent om bankbiljetten (eigen schulden van de centrale bank) uit te geven? Die zelf geen enkel kapitaal ter beschikking stelt, geen enkel risico (op verliezen) loopt, geen enkele opportuniteitskost draagt? Die de kosten verbonden aan de uitgifte van het wettelijk betalingsmiddel van het land afwentelt op de centrale bank?

- een evenwicht realiseren tussen de financiële belangen van de drie partijen was onderdeel van de ratio legis voor het invoeren van dit Artikel 32. In welke mate is een onafhankelijke Regentenraad geslaagd in het respecteren ervan?

“Dit voorstel van herziene financiële bepalingen raakt niet aan de eigendom van het kapitaal van de Nationale Bank, noch aan de rechten van de aandeelhouders ten aanzien van de gereserveerde winsten.”

Opnieuw: de uitgangspunten voor het invoeren van dit Artikel 32 zijn een duidelijk bewijs dat de rechten van de aandeelhouders niet correct worden erkend, en elke euro jaarwinsten die men onterecht onder de noemer “correcte vergoeding voor de seigneuriage” aan de Belgische Staat uitkeert raakt op onbetwistbare wijze aan de eigendom van het kapitaal.

- “De wet bepaalt geen bovengrens. Het behoort tot de bevoegdheid van de Regentenraad een dividendpolitiek te bepalen, rekening houdend met de wettelijk vastgelegde ondergrens, en deze openbaar te maken.

- De Regentenraad bepaalt eveneens het bedrag dat dient te worden toegevoegd aan de reserves.

- De beleidsvrijheid van de Regentenraad inzake reserverings- en dividendbeleid moet het dit orgaan tevens mogelijk maken erover te waken dat de gerealiseerde meerwaarden op specifieke activa, te weten het vastgoed en de statutaire portefeuille, in dezelfde mate als onder de oude regeling toekomen aan de aandeelhouders.”

Het Artikel 4 van de Statuten is voor geen enkele interpretatie vatbaar: elk aandeel geeft recht op een evenredig deel in het vermogen van de vennootschap. Nergens is er sprake van enige beperking, noch werd er ergens een inventaris opgemaakt van “specifieke activa” waar die uiteindelijke eigendomsrechten dan wel of niet van toepassing zouden op zijn.

Tot op vandaag heeft de onafhankelijke Regentenraad, met alle verantwoordelijkheid die de Wetgever haar heeft gegeven, nog geen enkele transparantie gegeven welke activa eventueel zouden uitgesloten zijn mochten meerwaarden in aanmerking worden genomen om toe te kennen aan de aandeelhouders.

Van enig belang ook: de Regentenraad heeft alle vrijheid om de dividendpolitiek zelf aan te passen en openbaar te maken, waaarbij de Wet geen enkele bovengrens bepaalt (enkel een ondergrens). Sedert 2009 heeft de Regentenraad geen enkele keer haar dividendpolitiek aangepast.