De communicatie vanwege het bestuur van

de Nationale Bank van België:

” De winsten die aldus resulteren uit het aanhouden van rentende activa, als tegenpost voor niet-vergoede passiva in de vorm van bankbiljetten, worden bestempeld als winsten afkomstig van de seigneuriage, of kortweg seigneuriage. Ze resulteren immers uit het vroegere recht van de leenheer, thans de Staat, “om geld te slaan”.

De seigneuriage behoort toe aan de gemeenschap, want het muntloon is verbonden aan het emissiemonopolie. In alle landen van de wereld bestaan er dus regels betreffende de verdeling van de seigneuriage tussen de Staat, die het recht heeft om geld te slaan, en de centrale bank die zorgt voor de emissie van het geld: een deel van de seigneuriage gaat naar de centrale bank om haar werkingskosten te dekken en de rest wordt toegekend aan de Staat, ongeacht of de Staat aandeelhouder is van de centrale bank. “

Bron: Webpagina NBB – FAQ: “Waar komen de winsten van de Nationale Bank vandaan? “

“ Onder “seigneuriage” of “muntloon” verstaat men de inkomsten die de emittent verwerft door de emissie van bankbiljetten. De centrale banken boeken ze nog steeds als schulden op de passiefzijde van hun balans. Als tegenwaarde staan op de actiefzijde aan commerciële banken toegekende kredieten en deviezenreserves, die rente opleveren. De rente op deze activa, die de tegenpost vormen van niet vergoede passiva in de vorm van bankbiljetten, vormt de seigneuriage.

Bron: Ondernemingsverslag NBB van 2009 pag. 12 – 13

“ Voor de centrale banken zijn bankbiljetten passiva waarover geen rente wordt vergoed. Als tegenpost houden ze rentegevende of productieve activa aan. De inkomsten uit die activa worden “seigneuriage-inkomsten” genoemd.“

Bron: Jaarverslag NBB van 2016, pag. 32

” (..) Voor de centrale banken zijn bankbiljetten passiva waarvoor geen rente wordt vergoed. Als tegenpost houden ze rentegevende of productieve activa aan. De inkomsten UIT DIE ACTIVA worden “seigneuriage-inkomsten” genoemd.”

” Zij worden samengevoegd op het niveau van het Eurosysteem en herverdeeld tussen de centrale banken van het Eurosysteem op basis van hun respectieve aandeel in de emissie van de eurobiljetten.”

Bron: Jaarverslag NBB van 2018 (pagina 60 en 61): “2.1.2.1.2 Rentevoetrisico’s en risico’s verbonden aan het volume van de rentegevende activa”

“ (..) Bovendien houden de ECB en de NCB’s van het Eurogebied samen de activa aan die de tegenpost vormen van de biljetten die in omloop werden gebracht. Zodoende heeft de NBB haar aandeel in de winstverdeling of seigneuriage die eruit voortvloeit, volgens de verdeelsleutel van het kapitaal van de ECB. (..)”

Bron: Webpagina van de NBB / FAQ: “Wat is de bestaansreden van de NBB in de Europese Monetaire Unie?

Slechts enkele andere (onafhankelijke en zeer betrouwbare) bronnen …

ABOUT

Daniel Gros

Distinguished Fellow

Seigniorage is the revenue the government obtains because the public holds zero interest-bearing debt in the form of cash and because the government can force commercial banks to hold reserves at zero interest.

De Nederlandsche Bank

More importantly, a central bank has a monopoly of the issuance of banknotes, which are liabilities that bear no interest rate.

The Sveriges Riksbank

What is seigniorage?

The Riksbank ’s seigniorage is part of the Bank’s reported result and arises from the right to issue banknotes and coins. (..) The Riksbank does not pay interest on this liability (..)

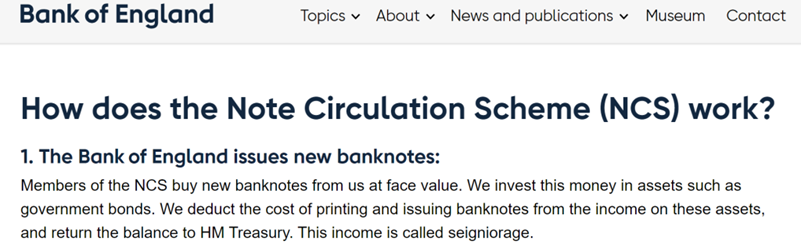

The Bank of Canada belegt de bankbiljettenomloop in Canadese obligaties, de opbrengst wordt gedeeld met de Canadese Staat.

Deze opbrengst van uitsluitend de bankbiljettenomloop is de seigneuriage.

The Bank of Canada (het begrip ‘seigneuriage’ op ondubbelzinnige wijze ingevuld):

The Bank has the exclusive right to issue Canadian bank notes, and the face value of these bank notes is a significant liability on the Bank’s balance sheet. The Bank invests part of the proceeds from issuing bank notes into Government of Canada securities and Canada Mortgage Bonds acquired on a non-competitive basis in the primary market. The Bank also uses (…).

The interest income generated from the assets backing the bank notes in circulation (net of bank note production and distribution costs) is referred to as seigniorage. In normal times, seigniorage provides a stable and constant source of funding for the Bank’s operations, which enables the Bank to function independently of government appropriations. Net income is remitted to the Receiver General for Canada in accordance with the requirements of the Bank of Canada Act.

Bron: Bank of Canada – Financial statements December 31, 2022 (pagina 10-11)

De “seigneuriage” zijn dus uitsluitend de winsten die een centrale bank kan realiseren uitsluitend uit de beleggingen van haar bankbiljettenomloop.

Wanneer een Soevereine Staat zelf zijn wettig betaalmiddel uitgeeft, dan kan die Staat zelf “de seigneuriage” verdienen. Maar dan draagt zij zelf ook alle verbonden kosten aan de uitgifte en de risico’s verbonden aan de beleggingen van de bankbiljettenomloop.

Wanneer een Soevereine Staat het emissieprivilegie afstaat aan een centrale bank, dan valt het te verantwoorden dat die centrale bank en die Soevereine Staat “de seigneuriage” onder elkaar delen. Zo is het ook sedert haar oprichting bij de Nationale Bank van België verlopen: de NBB verdiende de seigneuriage, en de Belgische Soevereine Staat was gerechtigd op “het surplus van de seigneuriage”.

“ Dat is de regel, ongeacht of de Staat aandeelhouder is van de centrale bank of niet.

Indien de Staat geen aandeelhouder is, zoals in het geval van de NBB vanaf de oprichting in 1850 tot de intrede in het kapitaal in 1948, ontvangt hij enkel in zijn hoedanigheid van soevereine Staat, verlener van het emissierecht, een deel in de opbrengsten van de centrale bank.

Deze vergoeding is te onderscheiden van het dividend dat de Staat kan ontvangen indien hij ook aandeelhouder is van zijn centrale bank, rekening houdend met de door deze laatste aangehouden rechtsvorm. Eerstgenoemde vergoeding is volkomen vreemd aan en onafhankelijk van iedere inbreng van aandeelhouders in het kapitaal van de centrale bank.”

(Grondwettelijk Hof) – Memorie Ministerraad 08/01/2010 – nr. 17 (pagina 16)

“ De seigneuriage behoort toe aan de gemeenschap of collectiviteit van burgers. Zij wordt immers gegenereerd dankzij een door de Staat verleend voorrecht dat als een essentieel bestanddeel van de staatssoevereiniteit wordt beschouwd.

Overal ter wereld bestaan er derhalve regels voor de verdeling van de seigneuriage tussen de centrale bank en de Staat. Krachtens die regels gaat een gedeelte van de seigneuriage naar de centrale bank om haar kosten (inclusief het aanleggen van reserves en, desgevallend, de vergoeding van haar kapitaal) te dekken. Het resterend gedeelte gaat naar de Staat. Het gaat er hierbij essentieel om te verzekeren dat het surplus van de seigneuriage-inkomsten terugvloeit naar de Staat, en doorheen de Staat, naar de gehele bevolking. “

(Grondwettelijk Hof) – Memorie Ministerraad 08/01/2010 – nr. 16 (pagina’s 15-16)

” De winsten die aldus resulteren uit het aanhouden van rentende activa, als tegenpost voor niet-vergoede passiva in de vorm van bankbiljetten, worden bestempeld als winsten afkomstig van de seigneuriage, of kortweg seigneuriage. Ze resulteren immers uit het vroegere recht van de leenheer, thans de Staat, “om geld te slaan”.

De seigneuriage behoort toe aan de gemeenschap, want het muntloon is verbonden aan het emissiemonopolie. In alle landen van de wereld bestaan er dus regels betreffende de verdeling van de seigneuriage tussen de Staat, die het recht heeft om geld te slaan, en de centrale bank die zorgt voor de emissie van het geld: een deel van de seigneuriage gaat naar de centrale bank om haar werkingskosten te dekken en de rest wordt toegekend aan de Staat, ongeacht of de Staat aandeelhouder is van de centrale bank. “

Bron: Webpagina van de NBB / FAQ: “Waar komen de winsten van de Nationale Bank vandaan?“

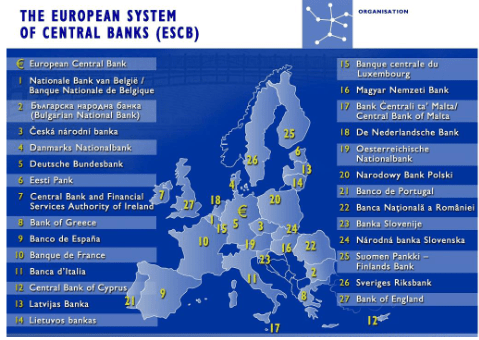

De ECB en de Nationale Centrale Banken (NCB’s) van het Europees Stelsel van Centrale Banken delen het emissieprivilegie van de bankbiljetten in euro. Het is dus het stelsel welke de activa aanhoudt die de tegenpost zijn van de globale bankbiljettenomloop, en dus ook “de globale seigneuriage” verdient. Die seigneuriage wordt verdeeld over elke NCB van het ESCB, volgens hun kapitaalsleutel in de ECB.

Wanneer een lidstaat alle vermogensrechten heeft verworven om over het eigen vermogen van de respectievelijke centrale bank te beschikken (de enige aandeelhouder is), dan moet het voordeel van het emissieprivilegie (het surplus van de seigneuriage) niet als dusdanig afzonderlijk worden berekend, en maakt het automatisch onderdeel uit van de globale jaarwinsten van de centrale bank. Die (Soevereine) Staat ontvangt dan het surplus van de seigneuriage als een onderdeel van de uitkeerbare jaarwinsten, uitbetaald aan de aandeelhouder.

Zo maakt het surplus van de seigneuriage van de Nederlandse Staat onderdeel uit van de globale jaarwinsten (omdat de Nederlandse Staat de enige aandeelhouder is), en zou de Belgische Soevereine Staat met de Nationale Bank van België een verdeelsleutel moeten afspreken voor het af te stane “surplus van de seigneuriage”, wanneer de Belgische Staat deze winsten (toebehorend aan de “collectiviteit van burgers”) niet aan de privé aandeelhouders van de NBB wil afstaan.

Kenmerkend voor een centrale bank is dat zij, en alleen zij, de zogenaamde “seigneuriage-inkomsten” ontvangt.“

De Staten verlenen hun respectieve centrale banken het voorrecht of privilege om bankbiljetten met wettelijke betaalkracht uit te geven. De omvang van de bankbiljetten in omloop hangt af van de vraag ernaar door de huishoudens en bedrijven. Om bankbiljetten te bekomen brengen banken activa aan bij de centrale bank of gaan zij leningen aan bij deze laatste.

De bankbiljetten bevinden zich op de passiefzijde van de balans van de centrale banken. DAT passief wordt niet vergoed. De centrale bank is immers geen interest of vergoeding verschuldigd op de uitgegeven bankbiljetten aan de houders ervan. Als tegenpost houden de centrale banken activa aan die wel worden vergoed of rentedragend zijn. De opbrengsten die aldus voortvloeien uit het aanhouden van rentedragende activa als tegenpost van niet-vergoede passiva in de vorm van bankbiljetten in omloop, worden seigneuriage-inkomsten genoemd, of kortweg seigneuriage. Zij stammen immers af van het historisch recht van de heer (de “seigneur”) om “geld te slaan”. Het betreft de voornaamste bron van inkomsten voor een centrale bank en zij is uniek voor een centrale bank.

(Grondwettelijk Hof) – Memorie Ministerraad 08/01/2010 – nr. 15 (pagina 15)

Dit uniek wezenskenmerk van een centrale bank, seigneuriage-inkomsten gegenereerd door een niet-vergoed passief onder de vorm van uitgegeven bankbiljetten, fundamenteel onderscheiden van de inbreng in kapitaal en de inkomsten die hierdoor worden gegenereerd, wordt duidelijk weerspiegeld in de jaarrekening van de NBB. De eerste passiefpost betreft de bankbiljetten in omloop en niet het kapitaal. (…)“

“ Sinds de invoering van de eurobankbiljetten op 1 januari 2002 heeft de NBB op de passiefzijde van haar balans eurobankbiljetten. De eurobankbiljetten op het passief van de NBB – die wettelijke betaalkracht hebben in de ganse eurozone – stemmen niet noodzakelijk meer overeen met de door de NBB zelf in omloop gebrachte bankbiljetten. (…) Aldus ontvangt de NBB, sinds 1 januari 2002, de seigneuriage-inkomsten die worden gegenereerd door het aandeel van België (bepaald in functie van de Belgische bevolking en het Belgisch BBP) in de totale eurobankbiljetten-uitgifte van het Eurosysteem.

(Grondwettelijk Hof) – Memorie Ministerraad 08/01/2010 – Memorie – nr. 19 (pagina 16)

Net zoals bij elke “gewone naamloze vennootschap” worden alle activa welke een centrale bank op haar balans tot uiting brengt verworven met de werkingsmiddelen welke zij op het passief van de balans toont. Ook de Nationale Bank van België heeft haar activa dus verworven via haar eigen vermogen (op de balans getoond als een schuld aan haar aandeelhouders) en haar vreemd vermogen (op verschillende manieren aangetrokken, waarvan de bankbiljettenomloop slechts één – in belang afnemend – onderdeel uitmaakt).

De balans van de Nationale Bank van België moet een waarheidsgetrouw beeld geven van de samenstelling en de omvang van haar totale vermogen.

Bankbiljetten zijn inderdaad slechts één component van de werkmiddelen waarover een centrale bank kan beschikken.

Bankbiljetten zijn niets meer dan werkmiddelen die een centrale bank in omloop kan brengen en waarover zij geen rente betaalt. En dus (in normale omstandigheden) ook geen renterisico loopt.

Wat de Europese Centrale Bank op haar eigen webpagina vermeldt als info …

De opbrengsten van de activa die de tegenpost uitmaken van de globale bankbiljettenomloop (waarvan aan haar een aandeel van 8% werd toegewezen) …

De bankbiljetten welke een centrale bank op het passief van haar balans tot uiting brengt is geen (vreemd) vermogen welke haar door de Soevereine Staat ter beschikking werd gesteld.

Die Soevereine Staat verleent enkel “een recht” tot de uitgifte van bankbiljetten, die omloop

Bankbiljetten zijn eigen schulden van de centrale bank

” .. De Bank is debiteur tegenover de houders van haar bankbiljetten voor het totaal nominaal bedrag van de circulatie.

Zij is eveneens debiteur voor de creditsaldi der rekeningen die in haar boeken zijn geopend. Ten slotte heeft zij andere schulden die, ofschoon niet dadelijk opeisbaar, ongetwijfeld verbintenissen zijn.Voor al die schulden staat de Bank in met al haar activa …”.

Gouverneur Maurice Frère,

op de buitengewone algemene vergadering der aandeelhouders van 27 mei 1957

Het emissierecht van bankbiljetten is niets meer dan EEN RECHT om bankbiljetten uit te geven, biljetten welke erkend werden als het wettelijke betaalmiddel. De Staat stelt zelf geen enkel vermogen ter beschikking van de NBB (en is dus zelf geen schuldeiser van de NBB), noch geeft zij ook maar enige staatswaarborg met betrekking tot deze schuldbewijzen.

Met de uitgifte van bankbiljetten geeft de NBB eigen schulden uit en neemt zij alle kosten verbonden aan deze uitgifte voor zich. Wanneer zij dit vreemd vermogen gaat beleggen draagt zij bovendien zelf ook alle mogelijke risico’s op elke vorm van verlies.

Bankbiljetten hebben het werkelijke voordeel van renteloze werkmiddelen te zijn voor de centrale bank. Wanneer een centrale bank echter NIET over het emissierecht zou beschikken dan zou zij, om al haar opdrachten onverminderd te kunnen vervullen, zich voor het bedrag van haar bankbiljettenomloop op een andere manier moeten financieren.

Maar voor die andere aan te gane schulden wellicht WEL een rentevergoeding moeten betalen (met een waarschijnlijk verbonden renterisico).

Het begrip “de seigneuriage” kan op geen andere wijze worden ingevuld en is absoluut te beperken tot de opbrengst uitsluitend van die activa welke de overeenstemmende tegenpost zijn van de bankbiljettenomloop.

De centrale bank geeft bankbiljetten uit, werkmiddelen waarover zij geen rente betaalt en die zij als eigen schulden op haar balans tot uiting brengt. Die bankbiljettenomloop wordt belegd in activa die haar (onder normale omstandigheden) een bepaald rendement kunnen opleveren. Aan het uitgeven van die bankbiljetten zijn ook belangrijke werkingskosten verbonden (de aanmaak en de vervanging van de bankbiljetten, de waardentransporten voor de verdeling ervan, personeelskosten, het bouwen en onderhouden van een cashcenter, …).

Daarnaast is het ook zo dat ook de beleggingen gedaan met de bankbiljettenomloop niet gevrijwaard zijn van financiële risico’s noch dat zij altijd een bepaald rendement opleveren.

Het maximale surplus van de seigneuriage waar een Soevereine Staat dus aanspraak zou kunnen op maken zal dus rekening houden met deze elementen.

Omdat nagenoeg elke lidstaat de enige aandeelhouder is van haar centrale bank, maakt “de seigneuriage” geen onderdeel uit van de resultatenrekening van de NCB’s. Wanneer een Soevereine Staat aanspraak zou maken op “het surplus van de seigneuriage” van de Nationale Centrale Bank, dan zou de af te stane seigneuriagewinst (vooral ook om redenen van transparantie) beter een onderdeel uitmaken van die resultatenrekening (een kostenrubriek, “above the line”).