In antwoord op een Advies van de Raad van State (van 22 december 2008) heeft de Wetgever uitdrukkelijk gesteld dat hij met de invoering van het Artikel 32 een onafhankelijke Regentenraad de mogelijkheid wou geven om uitsluitend het surplus van de seigneuriage te vergoeden, en dit zonder afbreuk te doen aan het fundamentele onderscheid tussen de seigneuriage (de relatie centrale bank – soevereine Staat) en de vergoeding van het kapitaal de (relatie Nationale Bank – aandeelhouders, inclusief, sinds 1948, de Staat.

Zowel de Ministerraad zelf als het Grondwettelijk Hof (en recent ook nog de Raad van State) hebben het onbetwistbaar gesteld en bevestigd dat de te verdelen seigneuriage-inkomsten van de Nationale Bank van België deze inkomsten zijn welke het ESCB in haar geheel verdient, en verdeelt over alle NCB’s van het ESCB.

Net zoals bij de ECB en elke andere Nationale Centrale Bank van het ESCB zijn de seigneuriage-inkomsten (verschillend van de seigneuriagewinst) niets anders dan de rente berekend als volgt:

de bankbiljettenomloop van de NBB

X

de basisherfinancieringsrentevoet van de ECB

Voor de Europese Centrale Bank is haar seigneuriage een belangrijke inkomstenbron:

De seigneuriage-inkomsten van de Europese Centrale Bank:

- De ECB geeft zelf geen bankbiljetten uit. Zij krijgt 8% van de globale bankbiljettenomloop van het ESCB toegewezen en brengt dit bedrag, als haar aandeel in de globale schuld van het ESCB, op haar eigen balans tot uiting,

- De tegenpost voor deze eigen schuld is een rentedragende vordering op het acief van haar balans, voor hetzelfde bedrag: “Nettovorderingen uit hoofde van de toebedeling van eurobankbiljetten binnen het Eurosysteem“,

- de ECB boekt haar seigneuriage-inkomsten in de rubriek van haar resultatenrekening: “Rentebaten uit de toebedeling van eurobankbiljetten binnen het Eurosysteem“,

- Deze seigneuriage is gelijk aan de rente over de rentedragende vordering (berekend tegen de basisherfinancieringsrentevoet) en maakt onderdeel uit van haar jaarwinsten, en wordt uitgekeerd … aan haar aandeelhouders.

- Wanneer de Europese Centrale Bank seigneuriagewinsten realiseert, dan ontvangt de Nationale Bank van België (als één van de aandeelhouders) haar aandeel in die seigneuriagewinsten.

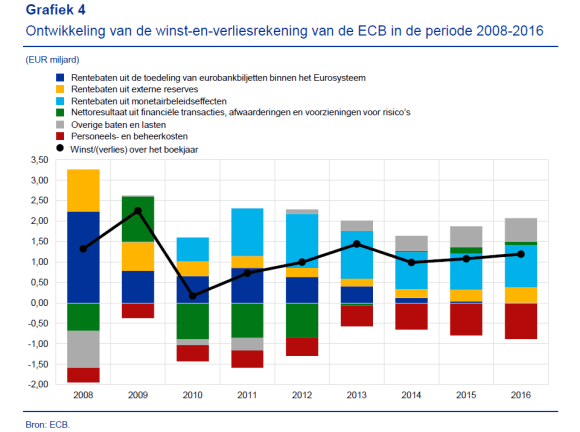

In haar “Occasional paper” licht de ECB toe dat ” de omvang van haar seigneuriage-inkomsten in belangrijke mate worden bepaald door het niveau van de basisherfinancieringsrentevoet “ (pagina 6), en dat “de basisherfinancieringsrentevoet de cruciale factor is voor de seigneuriage van de ECB ” (pagina 21). De daling van deze rentevoet is de reden voor de daling van haar seigneuriage van 2,23 miljard euro in 2008 tot 0,79 miljard euro in boekjaar 2009.

De verdere rente-evolutie na datum van deze paper (2010) is ons allen gekend, en dus lezen we in de jaarverslagen van de Europese Centrale Bank:

Rubriek 7. Langetermijn-ontwikkelingen in de jaarrekening van de ECB:

“ (…) De nettowinst van de ECB werd in dezelfde periode beïnvloed door onderstaande factoren: de rente op de basisherfinancieringstransacties daalde, en daardoor liepen de SEIGNEURIAGE–inkomsten van de ECB sterk terug. “

In 2016 bedroeg de gemiddelde rente 0,01 %, vergeleken met 4 % in 2008. Daardoor daalden de rentebaten uit de bankbiljetten in omloop van 2,2 miljard in 2008 naar 0,01 miljard in 2016.

Jaarverslag van de ECB 2016, pagina A 19

Deze rentebaten waren nihil in 2017, als gevolg van het feit dat de rentevoet op de basisherfinancieringstransacties gedurende het hele jaar 0 % bedroeg.

Jaarverslag van de ECB 2017, pagina A 58

De Europese Centrale Bank geeft totale transparantie en verantwoordt de evolutie van de seigneuriage, als één van de belangrijkste winstaanjagers van haar winsten:

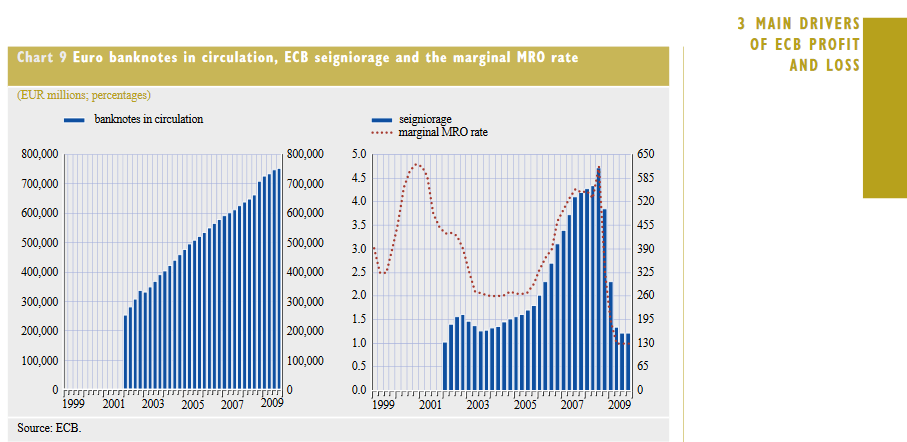

ondanks de sedert 2002 continue sterke stijging van haar bankbiljettenomloop, loopt de seigneuriage als gevolg van de continu dalende basisherfinancieringsrentevoet steeds verder terug. Om over de boekjaren 2017 tot en met 2021 uiteindelijk totaal onbestaande te zijn.

Sinds de invoering van de eurobankbiljetten op 1 januari 2002 heeft de NBB op de passiefzijde van haar balans eurobankbiljetten. De eurobankbiljetten op het passief van de NBB – die wettelijke betaalkracht hebben in de ganse eurozone – (…)

Aldus ontvangt de NBB, sinds 1 januari 2002, de seigneuriage-inkomsten die worden gegenereerd door het aandeel van België (bepaald in functie van de Belgische bevolking en het Belgisch BBP) in de totale eurobankbiljetten-uitgifte van het Eurosysteem.

(Grondwettelijk Hof) – Memorie Ministerraad 08/01/2010 – nr. 19 (pagina 16)

Artikel 32 van de wet van 22 februari 1998 dat bepaalt hoe – in afwijking van het gemeen vennootschapsrecht – de jaarlijkse winsten worden verdeeld, beoogt de vorming van de reserves van de NBB evenals de zogenaamde “seigneuriage” te waarborgen,

dit is het aandeel van de Staat (dit is het saldo bedoeld in punt 4°) in de inkomsten die de NBB verwerft als centrale bank die het emissiemonopolie over de uitgifte van bankbiljetten heeft.

Dat emissieprivilegie wordt thans uitgeoefend binnen het ESCB, waarvan de NBB integrerend deel uitmaakt, waarbij het aandeel van elke nationale bank in de inkomsten van dat stelsel wordt bepaald in verhouding tot het bevolkingsaantal en het bruto nationaal product van elk van de betrokken Staten

Grondwettelijk Hof 23 juni 2010 , nr. 74/2010 – B.3.3.1. (pagina 16)

(..) Voor de centrale banken zijn bankbiljetten passiva waarvoor geen rente wordt vergoed. Als tegenpost houden ze rentegevende of productieve activa aan. De inkomsten UIT DIE activa worden “seigneuriage-inkomsten” genoemd.

Zij worden samengevoegd op het niveau van het Eurosysteem en herverdeeld tussen de centrale banken van het Eurosysteem op basis van hun respectieve aandeel in de emissie van de eurobiljetten.

Jaarverslag NBB van 2018 (pagina 60 en 61): “2.1.2.1.2 Rentevoetrisico’s en risico’s verbonden aan het volume van de rentegevende activa”

(..) Bovendien houden de ECB en de NCB’s van het Eurogebied samen de activa aan die de tegenpost vormen van de biljetten die in omloop werden gebracht.

Zodoende heeft de NBB haar aandeel in de winstverdeling of seigneuriage die eruit voortvloeit, volgens de verdeelsleutel van het kapitaal van de ECB. (..)

Webpagina van de NBB / FAQ: “Wat is de bestaansreden van de NBB in de Europese Monetaire Unie?

Het aandeel in de seigneuriage-inkomsten van het Europees Stelsel van Centrale Banken:

de Europese Centrale Bank (8%) en de Nationale Bank van België (volgens haar kapitaalsleutel in de ECB):

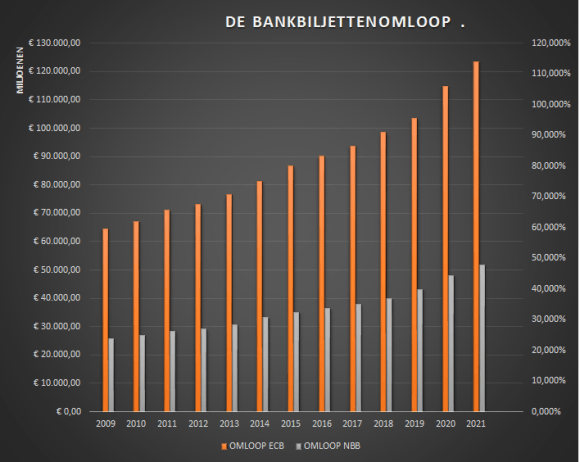

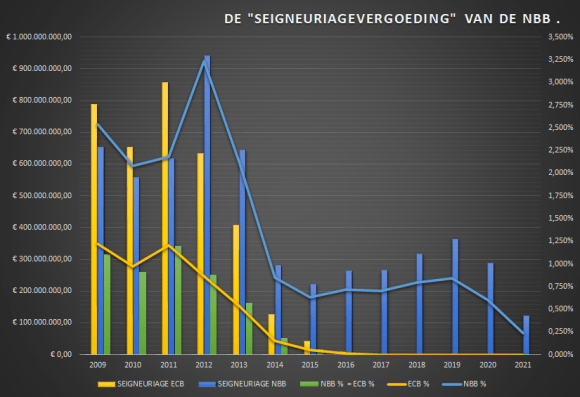

De vaststellingen bij deze grafieken:

- De bankbiljettenomloop van de ECB bedraagt beduidend meer dan het dubbele van de bankbiljettenomloop van de NBB,

- De seigneuriage-inkomsten van de ECB nemen jaarlijks verder af (en komen vanaf 2012 zelfs lager uit dan de uitgekeerde surplussen van seigneuriage-inkomsten van de NBB),

- Waar de seigneuriage van de ECB vanaf boekjaar 2016 verminderd zijn tot nagenoeg nihil, beginnen de door de Regentenraad uitgekeerde seigneuriagesurplussen zelfs fors stijgen!

In de veronderstelling dat (…), dient te worden opgemerkt dat de wetgever te dezen een oogmerk van algemeen belang nastreeft dat erin bestaat de “seigneuriage”- inkomsten van de Belgische Staat in verhouding tot het emissieprivilege van de NBB binnen het ESCB te waarborgen en dat (..)

Grondwettelijk Hof 23 juni 2010 , nr. 74/2010 – B.23 (pagina 29-30)

De nieuwe verdeling van de inkomsten is evenredig met het doel om te waarborgen dat het surplus van de «seigneuriage», dit is de vergoeding voor het door de Staat aan de NBB verleende emissieprivilege, terugvloeit naar de Staat als vertegenwoordiger van de gemeenschap van de burgers

Grondwettelijk Hof 23 juni 2010 , nr. 74/2010 – A.3.2.2 (pagina 6)

Zonder afbreuk te doen aan het fundamentele onderscheid tussen de seigneuriage (de relatie centrale bank – soevereine Staat) en de vergoeding van het kapitaal (relatie Nationale Bank -aandeelhouders, inclusief, sinds 1948, de Staat), kan dan ook worden bevestigd dat het adequate karakter van de voorgestelde regeling voldoende is gegarandeerd (…)

De memorie van Toelichting – DOC 52 . 1793/01 (pagina 7)

Wanneer het Grondwettelijk Hof in 2010 het bevestigt dat de Belgische Wetgever een oogmerk van algemeen belang nastreeft dat erin bestaat uitsluitend het surplus van de seigneuriage-inkomsten van de Nationale Bank van België, als haar aandeel in de inkomsten tot verhouding van het emissieprivilegie van de NBB binnen het ESCB, te waarborgen zonder afbreuk te doen aan het fundamentele onderscheid tussen die seigneuriage en alle andere inkomsten van de Nationale Bank van België (die toe te rekenen zijn tot de relatie “Nationale Bank – de aandeelhouders, inclusief sinds 1948 voor 50% de Belgische Staat),

en het Europees Stelsel van Centrale Banken kan vanaf 2016 geen enkele euro seigneuriage meer verdienen (en dus ook niet verdelen):

en de 50% privé aandeelhouders van de Nationale Bank van België moeten vaststellen dat de Regentenraad, zondere enige transparantie, in hun plaats en zonder enige mogelijkheid tot inspraak, beslist om desondanks toch jaarlijks volgende enorme bedragen van de winsten (samen goed voor 1.619.711.000,00 euro ofwel 4.049,28 euro per aandeel) als “Saldo van de jaarwinsten” over te maken aan de Belgische Soevereine Staat,

dan rijzen de logische vragen welke surplussen van welke winsten de Regentenraad in veronderstelde onafhankelijkheid aan de Belgische Soevereine Staat aan het overmaken is, zonder aan het fundamentele onderscheid met de vergoeding van het kapitaal te raken??

- Gezien de sedert 2016 aan de Belgische Staat uitgekeerde 1.619.711.000,00 euro jaarwinsten ONMOGELIJK gedeelde seigneuriagewinsten van het ESCB kunnen uitmaken,

- en gezien het fundamentele verschil tussen seigneuriage en de vergoeding voor het kapitaal,

Is er geen ander besluit mogelijk dan dat de Regentenraad de Statutair bepaalde eigendomsrechten van de particuliere aandeelhouders van de NBB, eens te meer, gewoon naast zich heeft gelegd.

Deze 1,62 miljard euro jaarwinsten werden NIET aan de reserves toegevoegd, en werden NIET als dividend aan de eigenaars van de vennootschap uitgekeerd.

En dus werd er opnieuw WEL aan de vermogensrechten van de privé aandeelhouders geraakt! Onbetwistbaar!

- 2016: 262.776.000,00 euro

- 2017: 265.300.000,00 euro

- 2018: 317.393.000,00 euro

- 2019: 363.598.000,00 euro

- 2020: 288.164.000,00 euro

- 2021: 122.480.000,00 euro

Bij de eerste vragen in dit verband neemt de directie van de Nationale Bank van België onmiddellijk elke twijfel weg (zonder echter verdere inzichten te geven):

Directeur Tom Dechaene

Algemene vergadering der aandeelhouders van 15 mei 2017 (over boekjaar 2016):

Er bestaat geen enkele koppeling tussen het saldo van de winst die de NBB uitkeert aan De Staat, en de omvang van de omloop van de bankbiljetten.