Laat mij toe in deze fase slechts een eerste beoordeling te geven en mij hierbij te beperken tot het wijzen op duidelijke fouten, die men al dan niet bewust blijft maken:

De rechterlijke macht blijft op een bijzondere manier tewerk gaan in het dossier van de NBB.

Dit zal waarschijnlijk voor een deel te wijten aan de grote belangen voor de Belgische Staat, doch … ook voor een belangrijk deel te wijten zijn aan de kwaliteit van het wetgevend werk, de gecumuleerde gevolgen en het rampzalige eindresultaat van het steeds weer terugkerend misbruik van de wetgevende macht.

FOUT 1 :

” Voor de boeking van de gerealiseerde meerwaarden op goudreserves moet artikel 30 van de organieke wet worden nageleefd. ”

(het Arrest pagina 13)

Bij het Hof van Beroep heeft men dit artikel niet echt goed gelezen, ondanks het feit dat het Hof zelf correct citeert:

” Dit artikel 30 luidt als volgt:

De meerwaarde die door de Bank wordt gerealiseerd naar aanleiding van ARBITRAGETRANSACTIES van activa in goud tegen andere externe reservebestanddelen wordt geboekt op een bijzondere onbeschikbare reserverekening. “

Het Artikel 30 werd inderdaad correct hernomen in het arrest, maar de rechterlijke macht blijft duidelijk moeilijkheden hebben om het (in al zijn aspecten en voorwaarden) correct te interpreteren en toe te passen.

De rechtbank is deels verontschuldigd: ook de Regentenraad zelf heeft moeilijkheden om dit Artikel 30 correct toe te passen.

Absoluut ten onrechte stelt het Hof van Beroep in haar arrest dat ELKE afbouw van de goudvoorraad van de Nationale Bank van België uitsluitend het gevolg kan zijn van een arbitragetransactie naar andere componenten van de reserve-activa !

Dat meerwaarden onmogelijk op een andere wijze kunnen worden gerealiseerd dan volgens de bepalingen van het Artikel 30 van de Organieke Wet!

Niets is minder waar!!

Zo zal bij elke afbouw van de goudvoorraad van de Nationale Bank van België, waarbij als tegenwaarde andere activa worden bekomen gewaardeerd in euro, het Artikel 30 van de Organieke Wet uitdrukkelijk NIET van toepassing zijn!

Dit feit werd nadrukkelijk bevestigd door Directeur Tom Dechaene, in antwoord op schriftelijke vragen gesteld op de algemene vergadering van 17 mei 2016.

We kunnen en mogen deze Wet niet anders interpreteren dan datgene wat de Wetgever uitdrukkelijk heeft gesteld in het Artikel 30:

- uitsluitend de meerwaarden welke de Nationale Bank van België zal realiseren op haar goudvoorraad

- ALS GEVOLG VAN ARBITRAGES NAAR ANDERE RESERVECOMPONENTEN

- worden onbeschikbaar verklaard voor gewone winstuitkering aan de aandeelhouders van de NBB !!

De officiële externe reserve-activa van de Nationale Bank van België (de balansposten):

1. Goud en goudvorderingen

2. Vorderingen op niet-ingezetenen van het eurogebied, luidende in vreemde valuta

3. Vorderingen op ingezetenen van het eurogebied, luidende in vreemde valuta

De ECB heeft het recht om op het even welk moment, in het kader van het Artikel 30 van de Statuten van de ECB, bij haar Nationale Centrale Banken bijkomende officiële externe reserve-activa op te vragen.

De Nationale Bank van België heeft bij oprichting van de ECB, als aandeelhouder, een deel van haar eigen officiële externe reserve-activa overgedragen aan de ECB: de reserve-activa bleven in het Europees Stelsel van Centrale Banken. De activa verhuisden dus van de balans van de NBB naar die van de ECB.

De totale waarde van die overgedragen activa was 1,436 miljard euro (waaronder een deel in goud) en deze overdracht van vermogen werd op de balansen van beide vennootschappen waarheidsgetrouw tot uiting gebracht: in ruil voor de afgestane reserve-activa brengt de NBB een vordering op de ECB op het actief van haar eigen balans tot uiting (waardoor haar activa enkel in samenstelling wijzigen, niet in omvang) en de ECB die haar eigen activa ziet toenemen heeft voor het zelfde bedrag een schuld tegenover de NBB op het passief van haar balans geboekt.

De Nationale Bank van België zou voortaan enkel een rente ontvangen berekend over het bedrag van haar verkregen vordering, de officiële externe reserve-activa werden aan de ECB overgedragen met afstand alle alle verbonden rechten en verdere vruchten en opbrengsten.

Bij elke verdere opvraging van goud vanwege de ECB (in het kader van het Artikel 30 van haar eigen Statuten) zal de NBB meerwaarden realiseren welke NIET worden geregeld door het Artikel 30 van de eigen Organieke Wet, omdat:

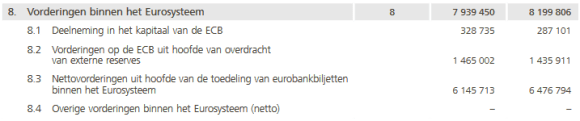

Deze onder balansrubriek 8.2 geboekte vordering op de Europese Centrale Bank gewoonweg GEEN deel uitmaakt van de externe reserve-activa van de Nationale Bank van België.

Als tegenwaarde voor de goudoverdracht zal de bestaande (rentedragende) vordering van de Nationale Bank van België op de ECB worden verhoogd voor de marktwaarde van de overgedragen goudvoorraad. Deze vordering luidt in euro.

De ECB zal op haar eigen balans de uitgedrukte schuld (die op naam staat van de NBB) voor dit zelfde bedrag verhogen.

Vorderingen op de ECB uit hoofde van overdracht van externe reserves:

Rubriek 8.2: In euro luidende vordering van € 1 435,9 miljoen op de ECB ten gevolge van de overdracht van externe reserves. Die vordering wordt vergoed tegen de rentevoet die van toepassing is op de basisherfinancieringstransacties van het Eurosysteem, na een aanpassing om rekening te houden met de niet-vergoeding van de goudcomponent.

En om toch absoluut duidelijk te zijn:

per 31 december 2018 bedraagt de goudvoorraad van de Nationale Bank van België een hoeveelheid van 227.402,4 kilogram.

De marktwaarde bedraagt 8.195.500.000,00 euro en de NBB brengt op haar balans een ongerealiseerde meerwaarde van 7.878.600.000,00 euro (als volwaardig eigen vermogen, zonder enige aanduiding van eventuele beperkingen) tot uiting.

Wanneer de volledige goudvoorraad van de NBB in het kader van het Artikel 30 van de Statuten van de ECB wordt opgevraagd,

dan is het Artikel 30 van de Organieke Wet uitdrukkelijk NIET van toepassing,

en dan maken de 7.878.600.000,00 euro gewoon deel uit van de te bestemmen jaarwinsten van de NBB:

ofwel worden deze meerwaarden toegevoegd aan beschikbare reserve (balans 13.3 Beschikbare reserve), en maken zij verder onderdeel uit van het EIGEN vermogen van de NBB, ofwel worden zij (deels) als dividend uitgekeerd aan de eigenaars van de vennootschap.

Wat op de balans altijd als volkomen eigen vermogen van de NBB werd getoond, blijft dan bij de effectieve realisatie ook eigen vermogen van de vennootschap.

Wanneer de volledige goudvoorraad van de NBB wordt gearbitreerd naar activa in deviezen,

dan is het Artikel 30 van de Organieke Wet WEL van toepassing,

en dan worden de 7.878.600.000,00 euro geboekt in de Onbeschikbare reserverekening (balans 10.3 Overige passiva , balanspost van het vreemd vermogen van de NBB).

Wanneer de Regentenraad “in het kader van een actief beheer van de reserves van de NBB” een arbitrage van goud naar deviezen nuttig of noodzakelijk acht, dan is het van groot belang dat de Bank zich niet geconfronteerd ziet met vermogensafdrachten ten laste van de Bank. Dit zou altijd het geval zijn mocht als gevolg van de arbitrage de 7,88 miljard euro meerwaarden in aanmerking komen voor winstuitkeringen.

Wat in 1989 het oorspronkelijke argument was voor de Wetgever om een verplichte reservering op te leggen! Alleen was de onbeschikbaarverklaring er teveel aan.

Het Hof van Beroep bevestigt (Arrest pagina 15):

” Artikel 30 maakt de betrokken reserve onbeschikbaar voor uitkering aan de aandeelhouders. (..) ” , en ook:

” De onbeschikbare reserverekening strekt tot het actief beheer van de goudvoorraad en andere externe reserves vanuit de doelstelling deze reserves op peil te houden. “

Het Hof van Beroep neemt – totaal onterecht – als één van de belangrijkste uitgangspunten in haar arrest dat ALLE meerwaarden die op de goudvoorraad worden gerealiseerd automatisch worden geregeld door het Artikel 30 van de Organieke Wet.

Wanneer de meest voor de hand liggende wijze van een verdere afbouw van de goudvoorraad van de NBB tot gevolg heeft dat dit artikel NIET van toepassing is, dan werd hier onbetwistbaar een fundamentele fout gemaakt!

FOUT 2 :

” Uit deze bijzondere regels volgt dat de kenmerken van de onbeschikbare reserve in belangrijke mate afwijken van de conventionele kenmerken van eigen vermogen.

Teneinde het risico van misleiding te beperken, is de boeking onder passiefrubriek 10.3 VOORZICHTIGER dan een boeking onder passiefrubriek 13, en dit om volgende redenen (..) “

(Arrest pagina 14 en 15)

” Al deze elementen geven aan dat, rekening houdend met de eigen aard van de bijzondere reserverekening, een boeking onder de sui generis post 10.3 (“Diversen”) van passiefrubriek (“Overige passiva”), met de toelichting dat het gaat om de onbeschikbare reserve voor goudmeerwaarden, VOORZICHTIGER is. “

(Arrest pagina 16)

Het Hof van Beroep lijkt het voldoende belangrijk te vinden om “en passant” te wijzen op het steeds weer misbruikte schaamlapje vanwege het bestuur van de NBB, het zogenaamde “sui generis boekhoudkundig referentiekader” welke de Regentenraad zelf en naar “eigen inzichten” (noem het vooral: naar eigen behoeften) mag uitwerken.

De aangehaalde “sui generis post “10.3 Diversen” van passiefrubriek “Overige passiva”,

waarvan de Nationale Bank nu toegeeft dat deze rubriek tot haar vermogen behoort, en nadrukkelijk stelt dat deze rubriek geen schulden uitmaakt,

Maakt deze rubriek, na de beoordelingen en verduidelijkingen in dit arrest, nu WEL deel uit van het eigen vermogen van de vennootschap? Of NIET?

Is het bekomen van totale transparantie niet de inzet van de gerechtelijke procedure?

En is het garanderen van totale transparantie niet het meest voorzichtige wat het Hof van Beroep had kunnen bereiken, via een moedig arrest?

Het Hof van Beroep herneemt in het arrest onze vraag om het (eigen) vermogen van de vennootschap op consequente wijze en waarheidsgetrouw in beeld te brengen:

- ” 18. Volgens appellant kan de “onbeschikbare reserve” enkel worden geboekt onder het eigen vermogen van de Nationale Bank, meer bepaald onder een nieuwe rubriek “13.4 Onbeschikbare reserve” als onderdeel van de rubriek “13. Kapitaal, reservefonds en beschikbare reserve”.

De boeking onder de rubriek “10.3 Overige passiva – Diversen” is volgens hem foutief. De Nationale Bank is de eigenaar van de goudreserves. De gerealiseerde meerwaarden behoren dan ook tot het vermogen van de Nationale Bank zodat enkel een boeking onder een post van het eigen vermogen van de Nationale Bank correct is. “

(Arrest pagina 14) - Immers ook: ” De Nationale Bank bevestigt in haar syntheseconclusie dat zij onderworpen is aan de verplichting van financiële rapportering volgens het vereiste van het getrouw beeld bepaald in artikel 5 van laatstgenoemd Koninklijk Besluit. “

(Arrest pagina 11)

Het Hof van Beroep stelt dat:

“Terecht is de Nationale Bank het oneens met deze stelling. ”

(Arrest pagina 14)

Haar vermeende argumenten zijn te lezen in het arrest.

Indien de Wetgever ondertussen zelf niet de noodzaak wil inzien om de onvermijdelijke, herstellende wetgevende ingrepen uit te voeren, die vanzelf de vereiste transparantie moeten brengen zoals deze in elk van de ons omringende landen geen enkel probleem vormt,

dan zal het onvermijdelijk in een volgende procedure in Cassatie zijn dat de argumenten van het Hof van Beroep zullen worden weerlegd.

Ik herneem hier slechts enkele feiten waar het Hof in ieder geval onredelijk bereidwillig aan voorbij is gegaan:

Het Artikel 37 van de Organieke Wet:

“ De meerwaarde gerealiseerd naar aanleiding van de overdrachten van activa in goud voor de uitgifte door de Staat van verzamelaars-of herdenkingsmunten, wordt aan de Staat toegekend ten belope van (..)

Uit het jaarverslag van de NBB (Toelichting 1) blijkt dat per 31/12/2018 de goudvoorraad van de NBB een hoeveelheid van nog 8,98 ton goud omvat waarop het Artikel 37 van toepassing is.

Aan deze hoeveelheid is een bedrag van 311 miljoen euro ongerealiseerde meerwaarden verbonden (778,00 euro per aandeel), een bedrag welke gewoon, ZONDER ENIGE WAARSCHUWING, onder de globale herwaarderingsmeerwaarden op de goudvoorraad (als eigen vermogen) wordt geboekt, doch die in naleving van de wettelijke bepalingen NOOIT aan de vennootschap zelf laat staan aan haar eigenaars zullen toekomen!

Rubriek 13.2 Het Reservefonds (waarvan Toelichting 22 duidelijk maakt:)

“ Bij het verstrijken van het emissierecht van de Bank, valt een vijfde van het reservefonds de Staat prioriteitshalve ten deel. Deze regel is niet van toepassing op de beschikbare reserve. “

Eveneens uit het jaarverslag van de NBB (Toelichting 22) blijkt dat per 31/12/2018 dit Reservefonds een bedrag van 2.652,3 miljoen euro vertegenwoordigde. Wat dus betekent dat de Regentenraad op die datum WEL een bedrag van 530,46 miljoen euro als volwaardig eigen vermogen op haar balans tot uiting brengt.

Het Hof van Beroep acht het voorzichtiger om de Onbeschikbare reserverekening NIET als eigen vermogen tot uiting te brengen. Het valt echter NIET te betwisten, en de NBB betwist dit ook niet langer, dat het saldo (per 31/12/2018) van 298,9 miljoen euro, niets anders is dan “onbeschikbaar voor uitdeling aan de eigenaars verklaard eigen vermogen van de vennootschap“.

Is het dan WEL voorzichtiger om enerzijds 311,00 miljoen euro WEL als eigen vermogen te tonen wanneer men er zeker van is dat dit NOOIT als eigen vermogen zal worden gerealiseerd? Door toepassing van de wet nooit tot het vermogen van zelfs de vennootschap zal behoren?

Zou het bestuur niet eerder deze 311,00 miljoen euro (via het Artikel 37 onteigend eigen vermogen) onder de balansrubriek 10.3 Overige passiva – Diversen als een uitgestelde schuld aan de Belgische Staat moeten boeken, dan dat zij dit doet voor het onbeschikbaar voor uitdeling verklaard eigen vermogen, geboekt in de onbeschikbare reserverekening?

Wanneer het Hof “de voorzichtigheid” als hoogste goed stelt?

En in wat zou anderzijds een boeking van de 298,9 miljoen in de onbeschikbare reserverekening onder “13.4 Onbeschikbare reserverekening” verschillen van de boeking van de 530,46 miljoen euro in “13.2 Reservefonds”?

Wanneer voor beide rubrieken, volwaardige componenten van het eigen vermogen, in een verbonden toelichting duidelijk en transparant wordt aangegeven wat de beperkingen zijn?

Meer nog: het deel van 530,46 miljoen euro van het Reservefonds betekent een uitgestelde schuld aan de Belgische Staat, in het simpele geval de NBB gewoonweg haar emissierecht zou verliezen. De bedragen, momenteel en toekomstig geboekt in de onbeschikbare reserverekening, zijn niets meer dan verplicht gereserveerde en onbeschikbaar verklaarde winsten, waarvan het de Wetgever moeilijk zou vallen om deze “een externe bestemming” zonder enige compensatie aan de aandeelhouders te geven.

Het nastreven van “voorzichtigheid” en deze daarbij belangrijker stellen dan de gevraagde “totale transparantie”, gebruik makend van deze argumenten, snijdt op geen enkele manier enig leer.

Acht het Hof van Beroep het voorzichtig om 7,88 miljard euro ongerealiseerde goudmeerwaarden als volwaardig eigen vermogen op de balans tot uiting te brengen, zonder enige verbonden toelichting die er op wijst dat:

Een bedrag van 311,00 miljoen euro NOOIT als eigen vermogen kan worden gerealiseerd? Dat zelfs het volledige saldo, een bedrag van 7,57 miljard euro, bij effectieve realisatie onbeschikbaar kan worden verklaard en “weggemoffeld” zal worden via een boeking in “een sui generis balansrubriek” benoemd als ” 10.3 Overige passiva – Diversen ” ?

- Een balansrubriek waarvan men stelt dat het nadrukkelijk NIET om schulden van de vennootschap gaat, maar waarvan de overige posten zijn: ” Fiscale schulden, schulden met betrekking tot lonen en sociale lasten” en “Handelsschulden ” en ” Opbrengsten die aan de Staat toekomen ” ?

- Deze reserverekening dus geen schuld zou uitmaken, maar in ieder geval wel bewust en nadrukkelijk geboekt wordt buiten het eigen vermogen van de vennootschap.

Eigen vermogen, weze het met een beperking in beschikbaarheid, NIET als eigen vermogen tot uiting brengen: is dit waarheidsgetrouw het vermogen in beeld brengen en is dit voorzichtig?

Werd hier op correcte wijze beantwoord aan een nochtans wettelijke verplichting?

We laten een onafhankelijke centrale bank het antwoord geven:

Richtsnoer van de ECB van 11 november 2010 betreffende het juridische kader ten behoeve van de financiële administratie en verslaglegging in het Europees Stelsel van Centrale Banken

In deze richtsnoer wordt benadrukt dat financiële verslaggeving de realiteit dient te weerspiegelen en bovendien transparant en betrouwbaar dient te zijn. Artikel 3 van het Richtsnoer bevat de specifieke “Uitgangspunten inzake de financiële informatie” alwaar elke Europese Nationale Bank zich naar dient te conformeren.

De volgende uitgangspunten inzake de financiële administratie zijn van toepassing:

- a) economische realiteit en transparantie:

de methoden van administreren en de financiële verslaglegging weerspiegelen de economische realiteit, zij zijn transparant en voldoen aan de gestelde eisen van inzichtelijkheid, relevantie, betrouwbaarheid en vergelijkbaarheid. Transacties worden geboekt en weergegeven rekening houdend met hun inhoud en economische realiteit en niet uitsluitend met inachtneming van hun juridische vorm; - b) voorzichtigheidsbeginsel: bij de waardering van activa en passiva en de verantwoording van baten en lasten dient het voorzichtigheidsbeginsel te worden toegepast. (…) Stille reserves of het opzettelijk onjuist weergeven van posten op de balans en winst-en-verliesrekening zijn onverenigbaar met het voorzichtigheidsbeginsel. (…)

Ik noteer dat het ESCB stelt dat ” stille reserves, of het opzettelijk onjuist weergeven van posten op de balans, ONVERENIGBAAR IS MET HET VOORZICHTIGHEIDSBEGINSEL, één van de essentiële uitgangspunten inzake de financiële informatie!

Het Hof van Beroep heeft dus een andere visie, en staat toe dat de Regentenraad dit “stille eigen vermogen” opzettelijk mag wegmoffelen in “een schuldenrubriek die eigenlijk geen schuldenrubriek is” , en welke gecreëerd werd in het zelf uitgewerkt “sui generis boekhoudkundig referentiekader”.

Ik wil mij hier beperken tot de feiten van het arrest, en maak enkel een kleine verwijzing naar de andere pagina ” Recidivisme !! “, waarin geschiedkundigen verschillende voorbeelden beschrijven van gevallen waarbij het bestuur van de Nationale Bank van België heel bewust haar balansen en jaarverslagen vervalste.

” (..) door de keuze van de Wetgever om de bindende regels van Richtsnoer ECB/2010/20 op te nemen in het referentiekader voor de nationale financiële rekeningen van de Nationale Bank, deze regels op het niveau van de Belgische Wet worden gebracht en bijgevolg ondergeschikt zijn aan de Belgische lex specialis, in casu de organieke wet. ”

(Arrest pagina 9)

De beoordeling dat deze standpunt vanwege het Hof juridisch correct is laat ik over aan de advocaten, maar ik stel vast dat:

de meerderheidsaandeelhouder van de Nationale Bank over de wetgevende macht beschikt, deze macht gebruikt om europees geldende wetgeving dan ondergeschikt te maken aan “eigen lex specialis”, een (zelf benoemd) bestuur alle vrijheid laat om “een eigen boekhoudkundig referentiekader” uit te werken, een referentiekader welke (opnieuw door die wetgever geregeld) door geen enkele instantie noch toezichthouder wordt gecontroleerd!

En wanneer dat recidiverende bestuur de wetgeving (verbonden aan haar beursnotering ook) gewoon naast zich legt en niet waarheidsgetrouw rapporteert (het vermogen bewust fout in beeld brengt), en die feiten worden aangeklaagd voor een rechtbank, dat die rechtbank ook na een procedure in beroep wil terugvallen op noodingrepen vanwege opnieuw diezelfde Wetgever (die een begrip “doelvermogen” in de Organieke Wet heeft opgenomen, welke onmogelijk correct noch consequent kan worden uitgelegd) en opnieuw zelfs de essentiële uitgangspunten van de financiële rapportering van het ESCB naast zich wil leggen.

En het Hof van Beroep op die manier de handelswijze van het frauderende bestuur toedekt door valse argumenten in te roepen en te stellen “dat de aangeklaagde werkwijze voorzichtiger zou zijn”!

De voorbeeldfunctie van onze Belgische Staat en van haar centraal bankier, zelf ook toezichthouder ?!?

Slechts enkele feiten waar het Hof van Beroep in haar arrest van 28 oktober 2019 verder nog aan voorbij is willen gaan:

” Zolang de wetgever aan die meerwaarden geen bijzondere bestemming van algemeen belang heeft gegeven, blijven die meerwaarden tot het vermogen van de Nationale Bank behoren en zijn zij derhalve geenszins een schuld aan de Staat ”

” Hun boeking op een onbeschikbare reserve heeft enkel tot gevolg dat zij niet beschikbaar zijn voor courante winstuitkeringen aan de aandeelhouders. “

(Conclusies van 30 april 2014 van de NBB)

” Geen schulden ” van de vennootschap kunnen weinig anders zijn dan “eigen vermogen” van de vennootschap. Wat NBB hier ook bevestigt: de gerealiseerde goudmeerwaarden zijn niets anders dan eigen vermogen dat onbeschikbaar is verklaard voor winstuitkering aan de aandeelhouders. Immers: vreemd vermogen, of iets anders dan eigen vermogen van de vennootschap, kan onmogelijk worden uitgekeerd aan de aandeelhouders?

” De Nationale Bank bevestigt in haar syntheseconclusie uitdrukkelijk dat de goudreserves de juridische eigendom zijn van de Nationale Bank. ”

en verder

” Hoewel de goudreserves louter civielrechtelijk de juridische eigendom zijn van de Nationale Bank, (..)

(Arrest pagina 13)

De Nationale Bank bevestigt dit ook op haar webpagina:

” Waarom zijn de goud-en deviezenreserves van de Nationale Bank geen gewone activa? (..) Vanuit juridisch oogpunt heeft de Nationale Bank het eigendomsrecht van deze reserves, in de betekenis van het burgerlijk recht, (…) ”

- Artikel 546 van het Burgerlijk wetboek:

“ De eigendom van een roerende of een onroerende zaak geeft recht op al wat zij voortbrengt en op hetgeen, hetzij natuurlijk, hetzij kunstmatig, als bijzaak ermee verenigd wordt. Dit recht wordt het recht van natrekking genoemd. “ - Artikel 544 van het Burgerlijk wetboek:

“ Eigendom is het recht om OP DE MEEST VOLSTREKTE WIJZE van een zaak het genot te hebben en daarover te beschikken, mits men er geen gebruik van maakt dat strijdig is met de wetten of met de verordeningen. “

De rechtbank bevestigt in het arrest dus het standpunt van de Nationale Bank dat HAAR goudreserves HAAR civielrechtelijke eigendom zijn (en dus onmogelijk terzelvertijd deze van de Belgische Staat kunnen zijn),

en gezien dit wettelijke statuut:

dat alle opbrengsten, kostenen risico’s van deze activa toe te rekenen zijn aan haar eigen vermogen.

Er gelden dus EVENTUEEL enkel “beperkingen op het vlak van hun beschikking en beheer” !

Tot op het moment van hun effectieve realisatie, weze het via een arbitrage naar andere reservecomponenten weze het op een andere manier, brengt het bestuur van de NBB deze meerwaarden op haar balans WEL zelf tot uiting als … volwaardig EIGEN vermogen !! Of niet?

Wat, volgens de Richtsnoeren van de ECB, zelfs de absolute voorwaarde is om activa op de eigen balans tot uiting te mogen brengen.

En de Nationale Bank bevestigt toch dat zij onderworpen is aan de verplichting van financiële rapportering volgens het vereiste van het getrouw beeld? Of niet?

FOUT 3:

” De Nationale Bank bevestigt in haar slotconclusies uitdrukkelijk dat de goudreserves de juridische eigendom zijn van de Nationale Bank.

Deze goudreserves maken samen met de deviezenreserves deel uit van de officiële externe reserves van de Belgische Staat die door de Nationale Bank worden aangehouden en beheerd. ”

(Arrest pagina 13)

” De goudreserves maken derhalve binnen het vermogen van de Nationale Bank een doelvermogen uit dat (..). Hoewel de goudreserves louter civielrechtelijk de juridische eigendom zijn van de Nationale Bank, hebben zij een macro-economische beleidsbestemming die beperkingen stelt op het vlak van hun beschikking en beheer. “

(Arrest pagina 13)

Op eenzelfde pagina van een arrest moeten stellen dat ” de goudreserve tot het vermogen van een vennootschap ” behoort en tegelijkertijd ” samen met de deviezenreserves van de Belgische Staat zijn”?

Dat die goud- en deviezenreserves ” een doelvermogen ” uitmaken die, hoewel civielrechtelijk dan wel de juridische eigendom zijn, enkel ” beperkingen stelt op het vlak van hun beschikking en beheer. “

Zonder enige verdere verduidelijking: kunnen activa tegelijkertijd aan het vermogen van twee verschillende rechtspersonen toebehoren? En ondanks die beperkingen aan de beschikking en beheer van dat (doel)vermogen: nalaten duidelijk te stellen bij welke rechtspersoon de (uiteindelijke) eigendomsrechten over dat vermogen dan liggen? Bij de rechtspersoon die de civielrechtelijke eigenaar is?

En gezien ” de officiële externe reserve-activa ” zowel de goudvoorraad maar ook de deviezenvoorraden (en de vorderingen op het IMF) omvatten, en deze in hun geheel tot “een doelvermogen” worden gepromoveerd:

waarom werd geen enkele aandacht gegeven aan de feitelijke totaal verschillende verwerking van de resultaten van die verschillende componenten? En ook:

” De goudvoorraad en andere externe reserves maken een doelvermogen uit dat enkel kan worden aangewend en waarover enkel kan worden beschikt binnen het kader van de opdrachten van algemeen belang van de NBB (..). Indien zij daarvoor niet langer nodig zijn komt het de Wetgever toe er de uiteindelijke bestemming van te bepalen. Dit wordt door de Wetgever uitdrukkelijk gesteld bij invoering van artikel 9bis in de Organieke Wet (..)

(Arrest pagina 15)

Het Hof van Beroep werd gewezen op de manier waarop de Regentenraad alle resultaten op alle verschillende componenten van de officiële externe reserve-activa, naar eigen inzicht en in (verondersteld) totale onafhankelijkheid, boekhoudkundig verwerkt.

Dat al deze resultaten gewoon tot het jaarresultaat van de vennootschap worden toegerekend, met uitzondering van de goudmeerwaarden gerealiseerd via arbitrage (Artikel 30). Zonder enige tussenkomst vanwege de Wetgever worden deze via de te bestemmen jaarwinst verwerkt naar de beschikbare reserve of uitgekeerd!

Wanneer het uitsluitend de Wetgever toekomt een uiteindelijke bestemming te geven aan niet langer nodige officiële externe reserve-activa, en de Wetgever heeft dit ook uitdrukkelijk gesteld toen hij “het doelvermogen” introduceerde:

stelt de Regentenraad zich dan ook in dit opzicht niet gewoon buiten de wet? Moeten niet AL deze meerwaarden en opbrengsten op AL deze activa in een bijkomende afzonderlijke “Onbeschikbare reserverekening op doelvermogen” worden geboekt, onder de sui generis balansrubriek “10.3 Overige passiva – diversen”?

Of mag dergelijk diepgravender werk niet worden verwacht van een Hof van Beroep, welke maar al te snel het standpunt verzint dat “alle meerwaarden op de goudvoorraad zonder onderscheid worden geregeld door het Artikel 30 van de Organieke Wet”?

Het komt natuurlijk eerder de Wetgever zelf toe om volkomen duidelijkheid te brengen omtrent “het doelvermogen” en “de officiële externe reserve-activa van de Belgische Staat”, zoals dit werd ingevoerd via het Artikel 9bis van de Organieke Wet.

Deze verduidelijking werd gevraagd, en is dringend nodig.

En tot slot nog een bedenking …

” (..) Dit omdat het de Wetgever toekomt om de bestemming van de goudvoorraad en andere externe reserves te bepalen (…). In het verleden heeft de Wetgever het bedrag van de gerealiseerde meerwaarden op goudreserves reeds bestemd voor bepaalde langetermijnbestedingen van algemeen belang.

Het staat echter niet vast dat de Wetgever dat opnieuw zal doen. Hij zou daaraan een interne bestemming binnen de Nationale Bank kunnen geven. ”

(Arrest pagina 15)

De officiële externe reserve-activa van de Belgische Staat worden op een onbepaald moment door de NBB als niet langer nodig bevonden voor de vervulling van haar opdrachten.

Het komt uitsluitend de Wetgever toe deze miljarden euro’s activa, toebehorend aan de gemeenschap, dan een interne bestemming te geven binnen een naamloze vennootschap (eigendom van particuliere aandeelhouders)?

Kan de Wetgever dit verantwoorden t.o.v. de belastingbetalers? Is dit niet enigzins vergelijkbaar met de belofte om gemeenschapsgelden aan te wenden om de 800.000 vennoten van Arcopar schadeloos te willen stellen?

Denkt de Wetgever dan echt dat hij alles kan en mag?

Of bedoelt de Wetgever gewoonweg dat hij niet nogmaals het eigen vermogen van de Nationale Bank van België zal onteigenen door het een externe bestemming te geven?

De Wetgever heeft in het verleden inderdaad gedacht dat hij alles kan en mag …

Met de invoering van het Artikel 9bis heeft de Wetgever naar verluidt de interpretatie willen bevestigen van sommige bepalingen betreffende het juridische statuut van de Bank, haar emissierecht, en “de officiële wisselreserves van de Belgische Staat die ze beheert(..)”

” In het belang van de rechtszekerheid was het nuttig dat de correcte interpretatie van het juridisch statuut van de door de Bank aangehouden externe reserves van de Belgische Staat zou worden bevestigd. ”

Het Hof van Beroep bewijst dat het onmogelijk is geworden rechtszekerheid te geven, om een correcte interpretatie van het juridisch statuut te maken. Gewoonweg omdat het Artikel 9bis totaal en in al zijn aspecten fout is, niet in overeenstemming is met de historische en economische waarheid.

Het bestuur van de NBB wordt geconfronteerd met hetzelfde probleem, kan niet waarheidsgetrouw en consequent communiceren (zoals zij wettelijk verplicht is, ook door haar beursnotering), en kan enkel verder door elke transparantie te weigeren.

Het is nu meer dan ooit het moment voor de Wetgever om inderdaad de gemaakte fouten toe te geven, en de correcte interpretatie van de officiële externe reserve-activa van België, volkomen en uitsluitende eigendom van de Nationale Bank van België, mogelijk te maken. De schrapping van het Artikel 9bis is een eerste stap, het komt de Wetgever NIET toe het vermogen van de Nationale Bank te bestemmen zolang deze ook 50 % particuliere eigenaars heeft. Het Artikel 4 van de eigen Statuten is niet voor enige interpretatie vatbaar.

Daarnaast kan de Wetgever inderdaad best het Artikel 30 schrappen. Indien de verplichte reservering van gerealiseerde meerwaarden op de goudvoorraad nog altijd als noodzakelijk wordt bevonden, dan kan de reservering naar de beschikbare reserverekening worden opgelegd. In navolging van de ons omringende landen, zoals men dit ook in Nederland reeds in 1989 heeft beslist.

Het actuele saldo van de onbeschikbare reserverekening kan dan ook worden overgeboekt naar die beschikbare reserverekening, op die manier heeft de Wetgever dan onmiddellijk ook “een interne bestemming” gegeven aan de onbeschikbare reserverekening.

Met de erkenning van de werkelijke eigendomsrechten, en bij wie de uiteindelijke eigendomsrechten (ook volgens de Statuten) horen te liggen, is het ook evident dat het Artikel 37 van de Organieke Wet wordt opgeheven.

De vragen om een tussenkomst van de Wetgever werden verstuurd. Elke particuliere aandeelhouder van de Nationale Bank van België rekent op de spoedige tussenkomst van zijn verkozen vertegenwoordigers van het volk.