“ Rekening en verantwoording afleggen is uiteraard nog veel belangrijker wanneer de onderneming beroep gedaan heeft op het spaarwezen en de effecten van de onderneming (aandelen of obligaties) op de kapitaalmarkt worden verhandeld. Recente schandalen in Europa (Lernout & Hauspie, Parmalat) en in de Verenigde Staten (Enron, Worldcom) hebben nog eens het belang onderstreept van een behoorlijke financiële verslaggeving en de controle daarop door een onafhankelijke deskundige. “

Bron: K. Van Hulle en N. Lybaert, Boekhoud- en jaarrekeningrecht, die Keure, Brugge, 2005, pagina 7

Meer recente schandaaldossiers (als Wirecard, Nyrstar, …) bevestigen het gelijk van dit uitganspunt. Zowel wat betreft de financiële rapportering op zich, maar zeker ook wat betreft het belang van de controle door een onafhankelijke deskundige.

“Art. 5. De emittenten stellen aan het publiek de nodige informatie ter beschikking om de transparantie, de integriteit en de goede werking van de markt te verzekeren. De verstrekte informatie is getrouw, nauwkeurig en oprecht en stelt de houders van effecten en het publiek in staat de invloed van de informatie op de positie, het bedrijf en de resultaten van de emittent te beoordelen.”

Het Koninklijk besluit van 14 november 2007 zet o.a. de bepalingen van Richtlijn 2004/109/EG en Richtlijn 2007/14/EG om in het Belgische recht (art. 1). Het Artikel 5, het enige artikel onder de titel “Algemene verplichtingen”, geeft duidelijk aan over welke kwaliteit publiek verstrekte informatie dient te beschikken alvorens het kan beschouwd worden als zijnde in overeenstemming met de Belgische – en bij uitbreiding Europese – regelgeving.

“De Nationale Bank bevestigt in haar syntheseconclusie dat zij onderworpen is aan de verplichting van financiële rapportering volgens het vereiste van het getrouw beeld bepaald in artikel 5 van het Koninklijk Besluit van 14 november 2007. “

Hof van Beroep te Brussel (Arrest van 28 oktober 2019 – pagina 11)

De balans zoals de Regentenraad deze jaarlijks aflevert

geeft geen waarheidsgetrouw beeld van het vermogen van de Nationale Bank van België !

EN: wordt door geen enkele onafhankelijke deskundige gecontroleerd !

De balans en de jaarrekening

als essentiële instrumenten voor de kleine belegger om zijn uiteindelijke eigendomsrechten over het vermogen van de vennootschap opeen correcte wijze te kunnen bepalen.

Met al onze acties, waaronder enkele gerechtelijke procedures, willen we bereiken dat de Regentenraad als verantwoordelijk bestuur van de Nationale Bank van België een financiële communicatie voert welke beantwoordt aan de wettelijke verplichtingen van het Artikel 5 van het KB van 14 november 2007.

Dat het bestuur totale transparantie geeft en een duidelijke, consequente financiële communicatie onderhoudt. In het belang van de vennootschap zelf, van haar aandeelhouders en alle andere talrijke stakeholders.

Het totale gebrek aan transparantie vanwege de Regentenraad en de belangrijkste tekortkomingen in de financiële verslaglegging vinden hun oorsprong in verschillende ongeoorloofde tussenkomsten vanwege de Belgische Wetgever enerzijds, maar waarbij het anderzijds de Regentenraad (zowel als bestuurders maar tegelijkertijd en vooral ook als centrale bankiers) het aan de noodzakelijke onafhankelijkheid ontbrak om de belangen van zowel de vennootschap zelf als van alle particuliere minderheidsaandeelhouders te verdedigen.

Verschillende tussenkomsten vanwege de Wetgever werden dan wel in wetteksten omgezet, maar wanneer deze niet stroken met de feitelijke, economische en historische waarheid zijn “de aanpassingen” meestal ook niet op correcte en consequente wijze boekhoudkundig te verwerken.

DE AANGEKLAAGDE TEKORTKOMINGEN VAN DE BALANS

1) GEEN ONBETWISTBARE ZEKERHEID OMTRENT DE ACTIVA OP DE BALANS ??

EEN GEVAL “WIRECARD” – BIS ??

- Het Artikel 9bis van de Organieke Wet

Art. 9bis. – In het kader vastgesteld door artikel 105(2) van het Verdrag tot oprichting van de Europese Unie en door de artikelen 30 en 31 van het Protocol betreffende de statuten van het Europees Stelsel van centrale banken en van de Europese Centrale Bank, worden de officiële externe reserves van de Belgische Staat aangehouden en beheerd door de Bank.

Deze tegoeden vormen een doelvermogen dat bestemd is voor de taken en verrichtingen die onder dit hoofdstuk vallen, evenals voor de andere opdrachten van algemeen belang die door de Staat aan de Bank zijn toevertrouwd.

De Bank boekt deze tegoeden en de betreffende opbrengsten en kosten in haar rekeningen overeenkomstig de regels bedoeld in artikel 33.

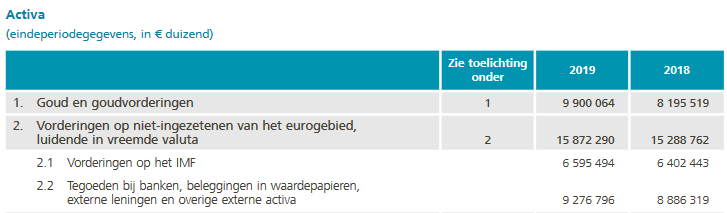

De Nationale Bank van België brengt op haar balans de activa tot uiting welke volgens de criteria van het Internationaal Monetair Fonds (IMF) worden erkend als “ de officiële externe reserve-activa van België ”.

En de verbonden toelichtingen zoals deze in het jaarverslag worden opgenomen:

2.2.7.2 Boekhoudkundige principes en waarderingsregels

I. Verplichte boekhoudkundige regels in toepassing van de ESCB/ECB-statuten:

1) Activa en passiva luidende in goud en in deviezen:

“De officiële goud- en deviezenreserves van de Belgische Staat, die in de balans zijn opgenomen, worden aangehouden en beheerd door de Bank.”

De tekortkoming:

In het jaarverslag herneemt het bestuur dus (een deel van) de tekst van het Artikel 9bis van de Organieke Wet.

Het bestuur wil de bestemmelingen en gebruikers van haar jaarverslag op deze wijze overtuigen dat 25,77 miljard euro aan activa van de vennootschap in werkelijkheid eigendom van de Belgische Staat zouden zijn. Activa welke de Nationale Bank slechts zou “aanhouden en beheren”?

Het belangrijke verschil tussen goud- en deviezenreserves 1) “van de Belgische Staat” (Artikel 9bis) of 2) “van België” (definities en richtlijnen van het Internationaal Monetair Fonds) wordt elders op deze pagina uitgebreid toegelicht. Net zoals de werkelijke betekenis van “aanhouden en beheren”.

Voor hier volstaat het de aandacht te vestigen op:

Deze balanspost wordt op het actief van de balans van de Nationale Bank van België tot uiting gebracht, waarbij de Regentenraad “de verplichte boekhoudkundige regels in toepassing van de ESCB/ECB-statuten” moet respecteren.

Wat “de sui generis-methode” van administreren en de financiële verslaglegging ook moge inhouden, ze moet de economische realiteit weerspiegelen, zij moet transparant zijn en voldoen aan de gestelde eisen van inzichtelijkheid, relevantie, betrouwbaarheid en vergelijkbaarheid. Transacties worden geboekt en weergegeven rekening houdend met hun inhoud en economische realiteit en niet uitsluitend met inachtneming van hun juridische vorm.

Het Artikel 4 van het Richtsnoer bepaalt: ” Activa en passiva worden alleen verantwoord op de balans van de rapporterende entiteit wanneer aan alle volgende voorwaarden is voldaan: b) in wezen alle risico’s en voordelen verbonden aan de betreffende actief- of passiefpost voor rekening komen van de rapporterende entiteit.

De goudvoorraad STAAT op de balans, de meerwaarden op deze activa komen altijd de vennootschap zelf toe, de meerwaarden op deze activa horen toe tot het eigen vermogen van de vennootschap.

2) DE BALANS GEEFT GEEN WAARHEIDSGETROUW BEELD VAN HET VERMOGEN VAN DE NATIONALE BANK VAN BELGIË

- Het Artikel 30 van de Organieke Wet

Art. 30. – De meerwaarde die door de Bank wordt gerealiseerd naar aanleiding van arbitragetransacties van activa in goud tegen andere externe reservebestanddelen wordt geboekt op een bijzondere onbeschikbare reserverekening.

Zij is vrijgesteld van alle belasting. Ingeval evenwel sommige externe reservebestanddelen worden gearbitrageerd tegen goud, wordt het verschil tussen de aanschafprijs van dat goud en de gemiddelde verkrijgingsprijs van de bestaande goudvoorraad in mindering gebracht van het bedrag van die bijzondere rekening.

De netto-opbrengst van de activa die de tegenpost vormen van de in het eerste lid bedoelde meerwaarde, wordt aan de Staat toegekend. De externe reservebestanddelen, verworven ten gevolge van de in het eerste lid bedoelde transacties, zijn gedekt door de Staatsgarantie bedoeld in artikel 9, tweede lid, van deze wet.

De regels voor de toepassing van de in de vorenstaande alinea’s opgenomen bepalingen worden vastgesteld bij overeenkomsten die tussen de Staat en de Bank zullen worden gesloten. Deze overeenkomsten worden in het Belgisch Staatsblad bekendgemaakt.

En de verbonden “Toelichting 19”:

De “bijzondere onbeschikbare reserverekening”, als één van de balansrubrieken geboekt onder de overige passiva.

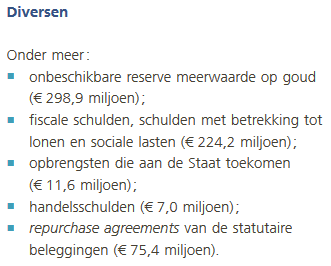

- de balansrubriek “De onbeschikbare reserverekening meerwaarden op de goudvoorraad” wordt op de balans tot uiting gebracht onder de rubriek “10. Overige passiva” van de vennootschap. Een balansrubriek welke (volgens het rekeningstelsel van het ESCB) GEEN deel uitmaakt van het eigen vermogen van de vennootschap,

- alle andere rubrieken van de balansrubriek “10. Overige passiva” maken onbetwistbaar allemaal schulden uit van de vennootschap,

- de verdere netto-opbrengsten van de activa die de tegenpost vormen van de “Onbeschikbare reserverekening” worden toegekend aan de Belgische Staat.

In de gerechtelijke procedures werd het duidelijk dat:

- ” Hoewel de goudreserves louter civielrechterlijk de juridische eigendom zijn van de Nationale Bank, hebben zij een macro-economische beleidsbestemming die beperkingen stelt op het vlak van hun beschikking en beheer. “

Hof van Beroep – Arrest van 28 oktober 2019 (pagina 13) - ” Zolang de wetgever aan die meerwaarden geen bijzondere bestemming van algemeen belang heeft gegeven, blijven die meerwaarden tot het vermogen van de Nationale Bank behoren en zijn zij derhalve geenszins een schuld aan de Staat. Hun boeking op een onbeschikbare reserve heeft enkel tot gevolg dat zij niet beschikbaar zijn voor courante winstuitkeringen aan de aandeelhouders. “

Rechtbank van Koophandel – Eerste aanleg – Conclusies van de NBB (30 april 2014)

- “Civielrechterlijk de juridische eigendom” betekent de volstrekte eigendom, toch?

- uitsluitend “beperkingen op het vlak van hun beschikking en beheer”, dus geen enkele beperking inzake eigendomsrecht, toch?

- “geenszins een schuld zijn”, en “tot het vermogen van de NBB behoren”: geen schulden zijn onvermijdelijk eigen vermogen van de vennootschap, toch?

- “de boeking van meerwaarden op de onbeschikbare reserve heeft als enige doel ze te onttrekken aan de uitkeerbare winsten”. Een verplichte reservering van jaarwinsten, dus van eigen vermogen, toch?

De tekortkomingen:

- Niet gerealiseerde meerwaarden worden door het bestuur (terecht) op de balans tot uiting gebracht in de balansrubriek “12. Herwaarderingsrekeningen”. Wanneer die meerwaarden effectief worden gerealiseerd, ook wanneer dit gebeurt via transacties waardoor het Artikel 30 van de Organieke Wet van toepassing is en de meerwaarden dus in de “Onbeschikbare reserverekening” dienen geboekt te worden, dan kan deze reserverekening enkel onder het eigen vermogen van de vennootschap worden getoond.

- De onbeschikbare reserverekening bewust niet als eigen vermogen tot uiting brengen op de balans is niet in overeenstemming met de uitgangspunten inzake de financiële administratie zoals deze vastgelegd zijn in het Richtsnoer van de ECB. De boeking is in strijd met het voorzichtigheidsbeginsel, immers:

” b) voorzichtigheidsbeginsel: bij de waardering van activa en passiva en de verantwoording van baten en lasten dient het voorzichtigheidsbeginsel te worden toegepast. (…) Stille reserves of het opzettelijk onjuist weergeven van posten op de balans en winst-en-verliesrekening zijn onverenigbaar met het voorzichtigheidsbeginsel. (…) - De onbeschikbare reserverekening wordt erkend als toebehorend tot het eigen vermogen van de vennootschap. Zich bij wet de verdere opbrengsten van het eigen vermogen van een vennootschap toeëigenen is een onteigening, zonder enige compensatie.

- Het Artikel 37 van de Organieke Wet

Art. 37. – De meerwaarde gerealiseerd naar aanleiding van de overdrachten van activa in goud voor de uitgifte door de Staat van verzamelaars- of herdenkingsmunten, wordt aan de Staat toegekend ten belope van het niet-gebruikte saldo der 2,75 % van het gewicht in goud dat op 1 januari 1987 in de activa van de Bank voorkomt en dat door de Staat mocht worden gebruikt inzonderheid voor de uitgifte van zulke munten krachtens artikel 20bis, tweede lid, van de wet van 24 augustus 1939 op de Nationale Bank van België

En de verbonden toelichtingen:

- 2.2.7.4 Toelichting bij de balans

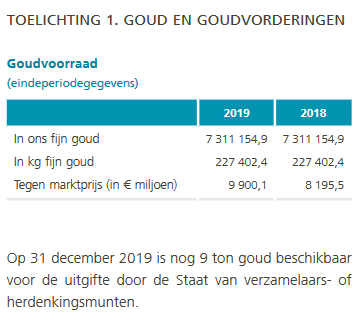

Toelichting 1. Goud en goudvorderingen

“Op 31 december 2019 is nog 9 ton goud beschikbaar voor de uitgifte door de Staat van verzamelaars- of herdenkingsmunten.”

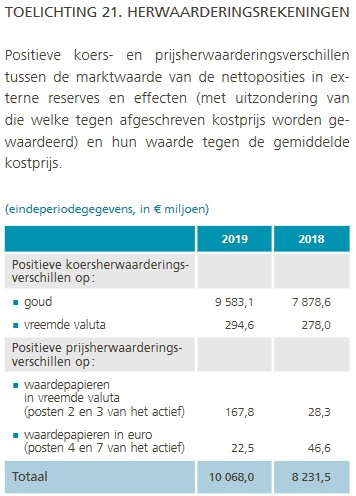

Toelichting 21. Herwaarderingsrekeningen

De tekortkomingen:

De “Toelichting 1” verwijst naar het Artikel 37 van de Organieke Wet, in “Toelichting 21” wordt enkel verklaard wat een herwaarderingsrekening inhoudt.

Zonder meer ..?!

Noch op het niveau van de activapost “1. Goud en goudvorderingen” noch op het niveau van het eigen vermogen “12. Herwaarderingsrekeningen” wordt er ook maar enige transparantie gegeven omtrent de werkelijke toedracht van het Artikel 37 van de Organieke Wet! Immers:

- per 31/12/2019 rest er 8.977 kg goud welke voorbestemd is voor de uitgifte van verzamelaars- of herdenkingsmunten,

- welke toch overeenstemd met een waarde van 390.817.734,70 euro,

- waar een niet gerealiseerde meerwaarde van 378.305.771,60 euro aan verbonden is.

- In geen van beide toelichtingen wordt de gebruiker van de balans gewezen op het feit dat dit enorme bedrag van 378,31 miljoen euro NOOIT tot het eigen vermogen van de vennootschap zal worden gerealiseerd!

- dat het in tegendeel bij naleving van de wettelijke bepaling gewoon zal worden afgestaan aan de Belgische Staat!

Minstens dient het bestuur, zolang dit Artikel 37 van toepassing is (en de Wetgever aan deze foute ingreep dus nog niet heeft verholpen):

- de activapost “1. Goud en goudvorderingen” op te splitsen voor deze resterende goudwaarde,

- de niet gerealiseerde meerwaarde op deze resterende goudvoorraad niet te boeken onder het eigen vermogen van de vennootschap, doch wel als een (uitgestelde) schuld aan de Belgische Staat (onder haar “10.3 Overige passiva – Diversen”),

- en bij dit alles in de verbonden toelichtingen de gebruikers van de balans correct informeren.

- Het Artikel 31 van de Organieke Wet

Art. 31. – Het reservefonds is bestemd :

1° tot het herstel van de verliezen op het maatschappelijk kapitaal;

2° tot aanvulling van de jaarlijkse winsten, tot beloop van een dividend van zes ten honderd van het kapitaal.

Bij het verstrijken van het emissierecht van de Bank, valt een vijfde van het reservefonds de Staat prioriteitshalve ten deel. De overige vier vijfden worden onder al de aandeelhouders verdeeld.

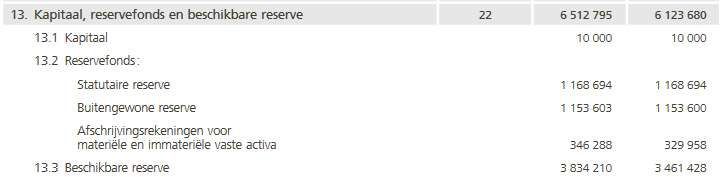

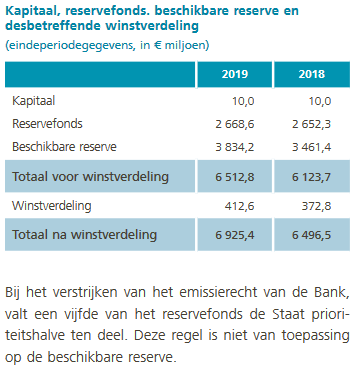

En de verbonden “Toelichting 22”:

De tekortkomingen:

Het Reservefonds omvat een bedrag van 533.720.000,00 euro welke de Belgische Staat zal toekomen bij het verlies van het emissierecht.

Gezien de emissierecht van de bankbiljetten in euro reeds gedeeld wordt door de ECB en alle Nationale Centrale Banken van het ESCB, is het weinig waarschijnlijk dat de Nationale Bank van België en haar aandeelhouders zullen geconfronteerd worden met de gevolgen van dit Artikel 31.

Toch zou het transparanter zijn om de impact van dit Artikel 31 beter tot uiting te brengen op de balans (via een afzonderlijke sub-rubriek van het eigen vermogen).

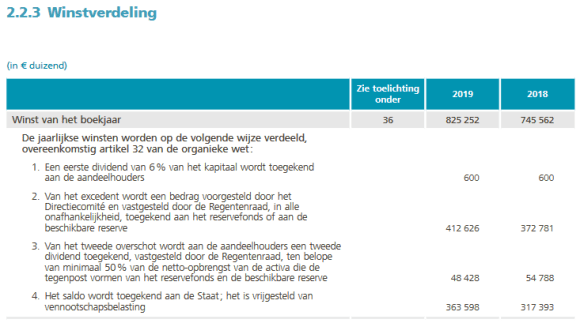

- Het Artikel 32 van de Organieke Wet

Art. 32. – De jaarlijkse winsten worden op de volgende wijze verdeeld:

1° een eerste dividend van 6% van het kapitaal wordt toegekend aan de aandeelhouders;

2° van het excedent wordt een bedrag voorgesteld door het Directiecomité en vastgesteld door de Regentenraad, in alle onafhankelijkheid, toegekend aan het reservefonds of aan de beschikbare reserve;

3° van het tweede overschot wordt aan de aandeelhouders een tweede dividend toegekend, vastgesteld door de Regentenraad, ten belope van minimaal 50% van de netto-opbrengst van de activa die de tegenpost vormen van het reservefonds en de beschikbare reserve;

4° het saldo wordt toegekend aan de Staat; het is vrijgesteld van vennootschaps-belasting

Het eigen vermogen van de vennootschap, zoals het bestuur dit als een schuld aan de aandeelhouders op haar balans tot uiting brengt.

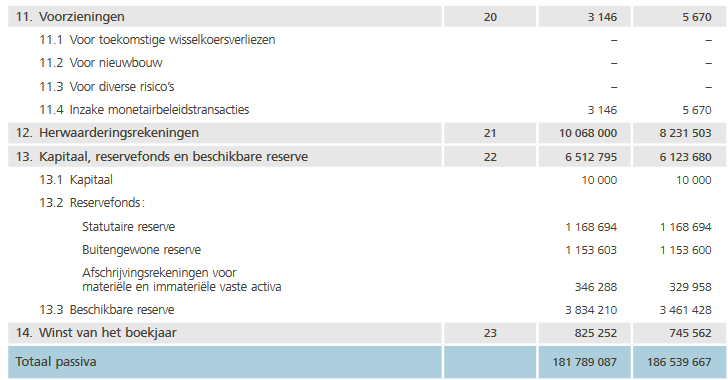

Onder de balansrubriek “14. Winst van het boekjaar” wordt het jaarresultaat opgenomen:

Alleen moeten we vaststellen dat de Regentenraad een overgroot deel van die jaarwinst bestemd naar de Belgische Staat (in toepassing van het Artikel 32 van de Organieke Wet).

Een schuld van de vennootschap aan een niet-aandeelhouder wordt op de balans tot uiting gebracht als toebehorend tot het eigen vermogen.

De tekortkomingen (zijn talrijk):

- “Het saldo van de jaarwinst” welke wordt toegekend aan de Belgische Staat is verondersteld “de correcte vergoeding” te zijn voor de seigneuriage (een vergoeding voor het verkregen emissierecht):

- nergens wordt enige berekening gemaakt van deze “correcte en eerlijke vergoeding”,

- noch wordt er enige motivering noch toelichting gegeven waarom bepaalde bedragen eventueel toe te rekenen zijn tot die eerlijke vergoeding, of waarom niet (wat werkelijk een essentiële voorwaarde moet zijn),

- en dus wordt een totaal willekeurig bepaald en belangrijk deel van de jaarwinsten (eigen vermogen) afgedragen aan de Belgische Staat,

- wanneer de Wetgever heeft bepaald dat “de correcte vergoeding” dient afgestaan vanuit de jaarwinsten, dan moet de Regentenraad deze vergoeding op de balans tot uiting brengen als een schuld aan de Belgische Staat (en niet zoals nu als een onderdeel van het eigen vermogen).

De kritiek omtrent de winstverdeling (het Artikel 32) is onderwerp van een afzonderlijk hoofdstuk op deze webpagina.

De Regentenraad erkent onderworpen te zijn aan de verplichting om een financiële rapportering af te leveren volgens het getrouw beeld van het vermogen van de vennootschap. Desondanks blijven er toch nog werkelijk belangrijke tekortkomingen, het transparante en waarheidsgetrouwe beeld is werkelijk heel ver af.

De Belgische Staat is, als wetgevende meerderheidsaandeelhouder, bij herhaalde tussenkomsten zijn boekje (ver) te buiten gegaan, waarbij geen enkel respect werd getoond voor de werkelijk eigendomsrechten van de vennootschap zelf noch voor de statutair bepaalde uiteindelijke eigendomsrechten van de aandeelhouders van de vennootschap.

De Regentenraad lijkt bereid bevonden om deze (ook eigen) fouten te camoufleren, en ziet zich hiertoe verplicht een financiële rapportering te voeren welke onmogelijk kan resulteren in een jaarrekening volgens het getrouwe beeld van het vermogen van de vennootschap.

Ook “een eigen sui generis boekhoudkundig referentiekader” is niet het wondermiddel welke het herschrijven van de monetaire geschiedenis van ons land mogelijk maakt.

DE EVOLUTIE VAN DE BALANS – LOUTER TER INFO

De balans van de NBB – per 31/12/1988

- Actief:

- Goud en goudvorderingen = 1.421.363.612,70 euro

- Wet 3 juli 1972 = 84.801.276,16 euro

- Passief: Nihil

- Boekwaarde goud = 1.357,29 euro / kg

- Historische kostprijs goud = 1.393,78 euro / kg

- Goudvoorraad (op de balans) = 1.047.207 kg

Gezien de geldende vaste pariteiten tussen het goud en de munt werden enkel bij devaluaties of revaluaties meer- of minwaarden geboekt. Er bestond “een wetgevende gewoonte” om bij die gelegenheden de resultaten over te hevelen naar de Belgische Staat (zie elders).

Opmerking: In gevolge de beslissingen genomen tijdens de monetaire conferentie van 18 december 1971 te Washington, bekrachtigd bij Wet van 3 juli 1972, werd de belgische frank opgewaardeerd. De meer- en minwaarden op de goudvoorraad werden geboekt in een afzonderlijke rubriek op het actief van de balans. (toelichting: zie jaarrekening pagina 278)

De balans van de NBB – per 31/12/1989

- Actief:

- Goud en goudvorderingen = 1.276.110.525,81 euro

- Wet 3 juli 1972 = 79.958.453,05 euro

- Passief:

- Onbeschikbare reserve meerwaarde op goud = 1.358.638.667,92 euro

- Boekwaarde goud = 1.357,29 euro / KG

- Historische kostprijs goud = 1.393,78 euro / KG

- Goudvoorraad (op de balans) = 940.192,17 KG

De Wetgever heeft het Artikel 20bis in de Organieke Wet opgenomen. Hierdoor moet de NBB de gerealiseerde meerwaarden op haar goudvoorraad in een onbeschikbare reserverekening boeken.

Deze gerealiseerde meerwaarde diende als een schuld aan de Belgische Staat te worden geboekt!

Immers: de begunstigde van de schuld was in de Wet (Art 20bis) benoemd, en deze schuldeiser zou voortaan jaarlijks de verdere rente op dit bedrag ontvangen (“alle verdere opbrengsten van de activa die de tegenpost van deze reserve vormden”).

- Opmerkingen:

- 1) er werd in 1989 een hoeveelheid van 127.064 KG gearbitreerd, waarbij dus een meerwaarde van 10.692,55 euro per aandeel werd gerealiseerd (verkoopprijs = 12.086,33 euro)

- 2) Het Artikel 20bis bepaalt ook dat de NBB een deel van haar goudvoorraad verkoopt aan de Koninklijke Munt, waarbij de meerwaarde telkens aan de Belgische Staat wordt afgestaan.

De balans van de NBB – per 31/12/1990

De balans van de NBB – per 31/12/1991

- Actief:

- Goud en goudvorderingen = 8.274.223.709,03 euro

- Passief:

- Onbeschikbare reserve meerwaarde op goud = 1.358.638.667,92 euro

- Waarderingsverschillen goud = 6.963.813.632,44 euro

- Boekwaarde goud = 8.800,64 euro / KG

- Historische kostprijs goud = 1.393,78 euro / KG

- Goudvoorraad (op de balans) = 940.184,32 KG

Als gevolg van de hervorming van de monetaire beleidsinstrumenten die op 29 januari 1991 in werking is getreden heeft de NBB de desbetreffende rubrieken op haar balans aan de gewijzigde monetaire beleidsvoering moeten aanpassen.

Bij dezelfde gelegenheid past zij haar waarderingsregels aan, en wordt de nieuwe balanspost “Waarderingsverschillen op goud en vreemde valuta’s” opgenomen.

De goudvoorraad werd vanaf dan op de balans gewaardeerd tegen een van de marktprijzen afgeleide koers, en het verschil met de historische kostprijs werd geboekt in de nieuwe Herwaarderingsmeerwaarderekening.

- Opmerkingen:

- 1) er werden sedert 1989 geen arbitragetransacties op goud meer gedaan, waardoor het saldo in de onbeschikbare reserverekening onveranderd is gebleven;

- 2) Op de balans wordt het totale bedrag aan ongerealiseerde meerwaarden op zowel de goud- als de deviezenvoorraad hernomen = 8.329.816.633,16 euro

Het actief van de balans was een 6,97 miljard euro in waarde toegenomen, en (om actief in evenwicht met passief te houden) werden vanaf het boekjaar 1991 de ongerealiseerde meerwaarden dus in een nieuwe balanspost verwerkt: de huidige rubriek “12. Herwaarderingsrekeningen”.

Vanaf dit moment zijn de feiten als volgt:

- De niet gerealiseerde meerwaarden op de goudvoorraad worden op de balans tot uiting gebracht in de balanspost

“12. Herwaarderingsmeerwaarden”, - Er bestaat geen enkele discussie en het is algemeen erkend dat de waarden, geboekt in deze balanspost, onderdeel zijn van het eigen vermogen van de vennootschap (zie elders voor alle toelichtingen);

- Bij de effectieve realisatie van goudmeerwaarden boekt de NBB deze bedragen in de balanspost “10.3 Overige passiva (Onbeschikbare reserverekening)”. Een balanspost welke onbetwistbaar tot het vreemd vermogen dient gerekend te worden;

- Aandeelhouders lezen de balans en moeten ervan uitgaan dat er voor miljarden euro’s eigen vermogen geboekt staan, alleen: wanneer de Nationale Bank van België via een abitragetransactie naar andere officiële externe reserve-activa die meerwaarden ook effectief realiseert, dan wijzigt dat EIGEN vermogen en wordt het (op de balans) zo maar VREEMD vermogen.

- En draagt de NBB deze miljarden euro’s over aan de Belgische Staat !!

1992 – 1998

De NBB arbitreert regelmatig belangrijke hoeveelheden van haar goudvoorraad, waarbij voor miljarden euro’s meerwaarden werden gerealiseerd. Deze meerwaarden worden geboekt in navolging van de Wet (het Artikel 20bis).

In 1996 echter volgt er een bijzondere wetgevende tussenkomst (zogenaamde “lex specialis”) waarbij de NBB het saldo van de gerealiseerde meerwaarden, geboekt in de onbeschikbare reserverekening, vervroegd dient over te dragen aan De Belgische Staat. De NBB diende dus niet langer haar vereffening als vennootschap af te wachten om 5.822.972.168,99 euro (en 28.100.788,55 euro in 1997) over te dragen !!

Het Artikel 20bis werd geschrapt en vervangen door het huidige Artikel 30. Deze wettelijke ingreep heeft tot gevolg dat er GEEN begunstigde meer wordt aangegeven van een schuld (er wordt enkel nog bepaald dat de NBB een vergoeding betaalt aan de Staat, zoals er – ten onrechte – nog verschillende andere bestaan).

De NBB blijft de onbeschikbare reserverekening echter onder “10.3 Overige Passiva” op haar balans plaatsen.

In 1998 volgt er opnieuw een bijzondere wetgevende tussenkomst, die opnieuw een “éénmalige” overdracht van gerealiseerde goudmeerwaarden mogelijk maakt.

Opmerkelijk hierbij: de Wetgever geeft uitdrukkelijk aan dat deze overdracht nog gebeurt “in afwijking van het Artikel 20bis”, en niet van het nieuwe Artikel 30 (welke pas in voege treedt op het moment van de invoering van de eenheidsmunt).

Onder het Artikel 20bis is de Belgische Staat benoemd als begunstigde van deze schuld van de NBB, onder het Artikel 30 niet.

Er wordt heel veel haast gemaakt om opnieuw voor 2.293.398.551,15 euro goudmeerwaarden aan de Belgische Staat over te dragen. De argumentering hiertoe wordt verduidelijkt door:

In 2002 wordt het uitstaande bedrag van de “Onbeschikbare” reserverekening een laatste keer gesaldeerd, en wordt een bedrag van 177.114.566,00 euro overgedragen aan de Belgische Staat. Dit maal na inwinning van

- Van 1998 tot op heden:

De NBB moet beantwoorden aan de verplichtingen van het Richtsnoer van de ECB om de aanwezigheid van activa op haar balans te kunnen verantwoorden. Ofwel, vooral: ALLE risico’s en opbrengsten moeten de rapporterende entiteit zelf toekomen:

- De NBB heeft bij herhaling alle meerwaarden aan de Staat overgedragen,

- De verdere opbrengsten van de Onbeschikbare Reserverekening worden eveneens aan De Staat toegekend,

- de NBB toont ongerealiseerde meerwaarden als eigen vermogen, doch boekt deze meerwaarden bij realisatie in een “onbeschikbare reserverekening” en plaatst deze onder haar overige passiva (haar schulden). Waarbij zij argumenteert:

- noch de NBB zelf noch haar aandeelhouders zijn de economisch rechthebbenden van deze meerwaarden,

- de Onbeschikbare reserverekening maakt geen onderdeel uit van de schulden (het vreemd vermogen) van de NBB,

De enige mogelijke vaststellingen:

Van wartaal gesproken, dit is opnieuw een heel sterk staaltje!

- ofwel kan de goudvoorraad geen plaats krijgen op het actief van de balans van de NBB,

- ofwel dient de “Onbeschikbare reserverekening” onder het eigen vermogen van de NBB te worden geplaatst op haar balans (onder 13. Kapitaal en reserves).

De balans van de NBB – per 31/12/2015

- Actief:

- Goud en goudvorderingen = 7.115.399.000,00 euro

- Passief:

- Onbeschikbare reserve meerwaarde op goud = 298.900.000,00 euro

- Waarderingsverschillen goud = 6.798.450.082,93 euro

- Boekwaarde goud = 31.289,90 euro / KG

- Historische kostprijs goud = 1.393,78 euro / KG

- Goudvoorraad (op de balans) = 227.402,40 KG

- Opmerkingen:

- Er werden sedert 2005 geen arbitragetransacties op goud meer gedaan, waardoor het saldo in de onbeschikbare reserverekening onveranderd is gebleven.