Sedert de oprichting van de centrale banken zijn hun opdrachten en taken enorm gewijzigd, sterk in aantal en belang toegenomen. Ze zijn daarbij geëvolueerd van instellingen die hoofzakelijk bankbiljetten uitgaven tot nu eigenlijk “bewakers van het openbaar belang en de algemene welvaart”

Een verlengde van De Staat eigenlijk, doch opgericht en functionerend als een van die Staat totaal onafhankelijk werkend en juridisch afgescheiden entiteit.

Zij werden bovendien overwegend opgericht uitsluitend door privé aandeelhouders. Gezien de hiervoor beschreven evolutie ook werden de centrale banken ondertussen nagenoeg allemaal genationaliseerd. Zo kunnen zij op een onafhankelijke manier hun opdrachten blijven uitvoeren, steeds meer in dat openbaar belang.

Zij bleven echter, sedert hun oprichting en tot op de dag van vandaag onveranderd, werken als afzonderlijke vennootschappen. Met hun “eigen vermogen ” welke door de oorspronkelijke aandeelhouders werd ingebracht, en welke zij op een totaal onafhankelijke manier zelf beheren en steeds verder hebben uitgebouwd.

Ze blijven wat ze altijd zijn geweest: vennootschappen, met hun eigen volledig afgescheiden vermogen. Een vermogen uiteindelijk toebehorend aan hun aandeelhouders. De exclusieve eigenaars.

In de meeste landen zijn die aandeelhouders intussen enkel De Staat van dat land. Gezien de evolutie en de aard van de opdrachten van die centrale banken is dit de enige juiste situatie.

België is echter één van die uitzonderingen met een gemengd aandeelhouderschap: 50 % van de aandelen hoort de Belgische Staat toe, de andere 50 % hoort hoofdzakelijk particuliere aandeelhouders toe.

De feiten zijn dus wat ze zijn:

- de eigendomsrechten (over dat afgescheiden vermogen) van de Nationale Bank van België nv zijn verdeeld,

- nergens ter wereld kan een Souvereine Staat andere rechten laten gelden op het “eigen vermogen” van een centrale bank, dan diegene waar ze over beschikt als aandeelhouder,

- met het “eigen vermogen” moet een centrale bank, net als om het even welke vennootschap, de nadelige gevolgen opvangen van de risico’s welke zij loopt bij de uitoefening van haar activiteiten en opdrachten,

- een sterke uitbouw van dat “eigen vermogen”, een juiste definiëring en afbakening ervan, zijn essentieel om de overlevingskansen van de vennootschap te verzekeren. En op die manier dus te garanderen dat ze al haar opdrachten ook in de toekomst altijd zal kunnen blijven uitvoeren, in alle noodzakelijke onafhankelijkheid,

- het maakt hierbij een enorm verschil uit of een Staat de enige aandeelhouder is van haar centrale bank, of dat daar (zoals in België) ook nog andere aandeelhouders zijn.

En al helemaal wanneer die andere aandeelhouders particulieren zijn.

Beweren dat “eigen vermogen” voor een centrale bank geen enkel belang heeft

kan slechts op enig begrip rekenen uitsluitend in die gevallen waar een Staat de enige aandeelhouder is van die centrale bank !

Wanneer de NBB dit echter stelt, in haar eigen situatie, betekent dit een nieuwe harde kaakslag aan haar particuliere aandeelhouders,

en is dit een nieuwe bewijs dat men op geen enkele wijze rekening houdt met hun aanwezigheid in het aandeelhouderschap van de vennootschap !!

De risico’s welke centrale banken (moeten) aangaan nemen steeds belangrijke proporties aan.

Hun balansen zwellen aan, de activa zelf worden steeds risicovoller, de bedragen hallucinant.

Niemand kan echt inschatten waar al deze experimenten uiteindelijk zullen op uitdraaien.

Dit is zeker ook het geval voor de Nationale Bank van België.

Als aandeelhouder van de ECB en lid van het ESCB is zij verplicht deel te nemen aan de diverse monetaire en andere steunprogramma’s waartoe de ECB beslist.

Deze programma’s van de ECB, te groeperen onder Quantitative Easing (QE), worden steeds verder uitgebreid met nieuwe lettercombinaties als afkorting (ABSPP, CBPP1 tot CBPP3, PSPP en begin 2015 nu ook een EAPP), worden verlengd in duur en hebben betrekking telkens 100-en miljarden euro’s bijkomend risico voor de verbonden nationale centrale banken.

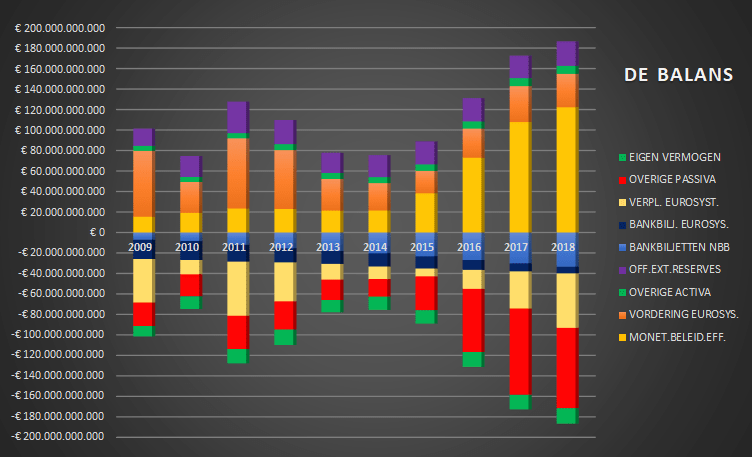

Het totaal uitstaand bedrag (voor de NBB) van deze “monetairbeleidsportefeuilles” is gestegen van 7,04 miljard euro (eind 2014) naar 113,6 miljard euro eind 2018.

Het balanstotaal van de NBB bedraagt per 31/12/2018 niet minder dan 186,54 miljard euro !

Naast haar aandeel in de risico’s welke de NBB loopt als aandeelhouder van de ECB, draagt zij op haar eigen balans voor 186,54 miljard euro risico’s (balansdatum 31/12/2018).

Op dezelfde datum bedraagt haar eigen vermogen, tja, hoeveel eigenlijk ??

De NBB geeft immers GEEN ENKELE transparantie omtrent haar “eigen vermogen” !

Enkel het kapitaal en de reserves?

6,1 miljard euro dus?

Ook de (problematische) ongerealiseerde meerwaarden?

8,2 miljard erbij dan?

In het beste geval dus ongeveer 14 miljard euro eigen vermogen. Tegenover 187 miljard euro risico’s op de activa?

De verbonden toelichtingen in de jaarrekening van de NBB verduidelijken:

” Ingevolge Artikel 32.4 van de ESCB-statuten worden alle verliezen volledig door de NCB’s van het eurosysteem gedragen, in verhouding tot hun aandeel in het kapitaal van de ECB. “

” Daarentegen worden de in de balans opgenomen risico’s op de CBPP1-, CBPP2- en PSPP-portefeuilles door de Bank gedragen. “

De NBB draagt die risico’s dus volledig voor eigen rekening, en de particuliere aandeelhouders hebben (ook in deze) geen enkele inspraak!

Behalve voor dergelijke activiteiten staan zij ook in voor alle andere verliezen welke geen specifieke staatswaarborg genieten, waaronder het aanhouden en het beheren van de activa welke als de officiële externe reserves van België worden benoemd.

De vennootschap moet met haar eigen vermogen dus alle eventuele verliezen kunnen opvangen. Het moet zonder enige discussie zijn dat een correcte bepaling van alle bestanddelen van dat eigen vermogen, en het absolute respect voor het afgescheiden vermogen van die vennootschap, van levensbelang is voor haar verdere bestaan en de belangrijkste garantie betekent dat zij in alle onafhankelijkheid al haar opdrachten verder zal kunnen vervullen.

De ECB onderkent dit belang wanneer zij stelt dat een voldoende winstgevendheid en voldoende groot eigen vermogen voor de Nationale Centrale Banken als belangrijk wordt geacht.

Enkel op die manier wordt vermeden dat deze vennootschappen beroep zullen moeten doen op hun aandeelhouders, meestal hun Staat.

En ook in haar “Opinion of the ECB of 17 november 2016 (CON/2016/55)“, welke zij aflevert aan de Minister van Financiën bij gelegenheid van een aanpassing aan de Organieke Wet van de NBB.

De in fluo gemarkeerde tekst onder punt 2.5 laat aan duidelijkheid niks te wensen over.

voor het eigen vermogen van de centrale bank, en voor de eigendomsrechten van de centrale bank en … van haar eigenaars !!

Alle eventele winsten, gevolg van de volledige bedrijfsactiviteit, moeten ofwel dat eigen vermogen verder versterken ofwel dienen als vergoeding voor het ingebrachte kapitaal. Voor de gelopen enorme risico’s.

Dat eigen vermogen moet altijd eigen vermogen blijven. Of het nu over de jaarwinst gaat of over gerealiseerde (goud)meerwaarden !!

Op 22 januari 2015 had de ECB opnieuw het gebruik van “een bazooka” bekend gemaakt: 1.140 miljard euro, waarvan 80 % van de risico’s op verliezen rechtstreeks ten laste komt van de NCB’s, en 20 % voor rekening blijft van de ECB (waarvoor haar aandeelhouders, opnieuw de NCB’s, dan instaan).

De particuliere aandeelhouders kunnen absoluut niet lachen met dit beeld:

de bazooka staat recht op hun hoofden gericht !!

In december 2015 heeft de Raad van Bestuur van de ECB besloten de looptijd van het EAPP te verlengen, en op 10 maart 2016 werd besloten het opkoopprogramma wederom qua omvang en scope verder uit te breiden! Tot eind 2018 is men blijven schieten, voor miljarden euro’s erbij.

Langzaam aan begint één en ander door te dringen:

de Nederlandsche DNB zag zich genoodzaakt een voorziening van zo’n 4 miljard euro op te bouwen (over 2015 een bedrag van 500 miljoen euro). Dit “omdat de laatste twee besluiten een dusdanige stijging van de financiële risico’s veroorzaken”,

de Regentenraad van de NBB heeft, “in alle onafhankelijkheid”, haar reserveringsbeleid aangepast waardoor voortaan niet langer 25% maar wel 50% van de jaarwinsten worden gereserveerd.

Eind 2017 heeft de NBB een eigen vermogen van een 14 miljard euro, waarvan meer dan 7 miljard meerwaarden op haar goudvoorraad. Gezien de bepalingen van de Organieke Wet (het Artikel 30) kan de NBB, mocht zulks echt nodig blijken en mocht dit de enige uitweg zijn, die meerwaarden op haar goudvoorraad NIET aanwenden om dergelijke verliezen op te vangen. Dit in tegenstelling tot de andere NCB’s.

Het zijn dus de bestaande reserves, uiteindelijk toebehorend aan de aandeelhouders, welke voor dit doel dus in eerste lijn zullen instaan.

Alle lusten zijn dus voor de meerderheidsaandeelhouder, alle lasten voor de particuliere minderheidsaandeelhouders.

Wij willen nadrukkelijk de aandacht vestigen op:

- het totaal van het kapitaal en de reserves van de NBB bedraagt (eind 2018) zo’n 6,1 miljard euro,

- het zijn uitsluitend deze balansposten welke zij als haar echt “eigen vermogen” beschouwt, en als dusdanig ook tot uiting brengt op haar balans,

- de (herwaarderings)meerwaarden op haar goudvoorraad KAN zij NIET tot haar volwaardig eigen vermogen rekenen:

- alhoewel zij zelf stelt de eigenaar van haar goudvoorraad te zijn, in de betekenis van het burgerlijk wetboek (de meest absolute zin, waarbij ook alle opbrengsten van het goed de eigenaar toekomen),

- moet zij deze meerwaarden, bij hun effectieve realisatie, in een ‘onbeschikbare reserverekening” boeken,

- een post welke zij echter boekt als een schuld onder “Overige Passiva” (als Vreemd vermogen dus),

- waardoor zij expliciet aangeeft dat zij dit inderdaad niet als een component van het eigen vermogen kan beschouwen.

Hetgeen ook blijkt uit haar andere communicatie: “verliezen van de vennootschap kunnen opvangen is een essentiële rol van het eigen vermogen”. Een communicatie die echter op geen enkele manier consequent te noemen is, gezien:

wanneer NBB de voordelen van de notionele interestaftrek wil genieten rekent zij diezelfde goudvoorraad wel tot haar eigen vermogen (?).

Alle verdere opbrengsten van deze balanspost komen niet langer de vennootschap zelf ten goede, doch worden (bij Wet) rechtstreeks aan de Belgische Staat toegewezen.

Het eigen vermogen van de vennootschap zal dus niet verder worden versterkt met deze onteigende opbrengsten,

Via het Artikel 30 van de Organieke Wet heeft de Wetgever deze verplichting opgelegd, het bestuur van de NBB heeft zich hier nooit tegen verzet. Wel integendeel.

De “Herwaarderingsmeerwaarden” op de goudvoorraad bedragen eind 2018 zo’n 7,9 miljard euro (per eind 2012 was dit zelfs een bedrag van 9,4 miljard euro). De meerwaarden wel of niet tot het (beschikbare) eigen vermogen kunnen rekenen maakt zowel voor de vennootschap maar zeker ook voor haar eigenaars een substantieel verschil uit.

In het verleden heeft de Belgische Staat reeds meerdere keren beslag gelegd op deze gerealiseerde meerwaarden op de goudvoorraad van de NBB. Telkens gebruik makend van haar wetgevende macht (“lex specialis”).

Door deze wetgevende ingrepen heeft zij:

- de reseves van haar centrale bank onteigend, en deze aan het vermogen van de centrale bank onttrokken,

- het aangehaalde argument voor de wijziging van de Organieke Wet in 1988 was de omvang van de officiële externe activa van de centrale bank niet te laten verminderen. Met deze onteigeningen werd in ieder geval net het tegenovergestelde gerealiseerd,

- de belangen van de vennootschap, maar dus vooral ook van haar particuliere aandeelhouders, in ernstige mate geschaad,

- niet alleen zijn deze meerwaarden inderdaad niet langer als eigen vermogen van de vennootschap aanwezig, ze hebben ook geen verdere opbrengsten kunnen genereren (welke dat vermogen nog verder hadden versterkt),

- de totale impact van deze overdrachten aan de Belgische Staat van de goudmeerwaarden alleen (sedert 1988 dus, en zonder de gederfde opbrengsten van hun verdere herbelegging mee in rekening te brengen) maken op zichzelf reeds een verschil uit van 8,58 miljard euro (ofwel 21.450,00 euro per aandeel NBB),

- Minder eigen vermogen voor de NBB dus,

Deze houding omtrent de goudvoorraad (en haar meerwaarden) staat volledig tegengesteld op de opvattingen welke een vergelijkbare centrale bank zoals daar zijn DNB er op na houdt (zie pagina : “NBB versus DNB”). Die de gerealiseerde meerwaarden op haar goudvoorraad rechtstreeks aan haar eigen vermogen toevoegt (een beschikbare reserverekening) en hun verdere opbrengsten via de resultatenrekening verwerkt en bestemt.

Net zoals deze houding totaal in strijd is met de bepalingen van de Richtsnoeren van de ECB (en dus ook met haar eigen opvattingen omtrent de eigendomsrechten van de goudvoorraden).

Deze aandachtspunten hebben hun absoluut belang:

(1) Voor een centrale bank met enkel haar Staat als aandeelhouder heeft (de omvang van) het “eigen vermogen” inderdaad minder belang:

- hoewel een belangrijk (of minstens toereikend) eigen vermogen de onafhankelijkheid van een centrale bank garandeert (of bevordert)

- is een steeds verdere uitbouw (door winstreservering) dan minder noodzakelijk,

- wanneer de vennootschap op een bepaald moment belangrijke verliezen zou moeten incasseren, en haar eigen vermogen blijkt hiertoe ontoereikend te zijn,

- zal er beroep worden gedaan op de aandeelhouders om de continuïteit te verzekeren. De opdrachten van algemeen belang dienen immers verder te worden vervuld,

- Wanneer de Staat de enige aandeelhouder is kan deze er dus voor kiezen de jaarlijkse winsten van haar centrale bank gewoon te incasseren (en dus niet telkens maar bijkomend te reserveren),

- en de risico’s welke haar centrale bank loopt (met een mogelijk ontoereikend eigen vermogen) in te dekken via het verstrekken van bijvoorbeeld staatswaarborgen,

- of, wanneer op een bepaald moment het kapitaal toch zou moeten worden versterkt, gewoon op dat moment het vereiste bijkomende kapitaal inbrengen,

- die Staat, in de situatie van enige aandeelhouder, heeft dan alle ontvangen totale jaarwinsten kunnen gebruiken voor haar werking (in het openbaar belang), en moet dan enkel wanneer eventueel nodig die middelen opbrengen om de werking van (en het vertrouwen in) haar centrale bank te garanderen.

- in dergelijke situaties: een vestzak- broekzakoperatie dus.

Dit is de werkwijze bij DNB,

waar de Staat de enige aandeelhouder is geworden

de pay-out van de winst 95 % bedraagt (en dus slechts 5 % wordt gereserveerd)

de Nederlandse Staat (als Soevereine Staat) waarborgen verstrekt voor bijvoorbeeld de SMP- en LTRO- programma’s.

De meerwaarden op de goudvoorraad blijven in het eigen vermogen van DNB, enkel de opbrengsten ervan worden via de resultatenrekening verwerkt, en … worden dus eveneens voor 95 % uitgekeerd aan de aandeelhouder.

Ter illustratie: een verslag voor de Nederlandse Commissie Financiën

(2) Voor een centrale bank met een gemengd aandeelhouderschap (zoals NBB) ligt dit echter totaal anders:

Het respect voor het eigen vermogen van de vennootschap is daar van absoluut levensbelang. En niet in het minst voor de particuliere minderheidsaandeelhouders.

Een Souvereine Staat:

- mag geen eigen vermogen onttrekken aan de centrale bank van het land (wat de meerwaarden op de goudvoorraad en de jaarwinsten in de feiten ALTIJD zijn). Op geen enkele manier!

- noch mag zij zich (bij Wet) de verdere opbrengsten van dit eigen vermogen toeëigenen, wanneer zij dit vermogen wel binnen de vennootschap laat staan (nvdr: de NBB boekt de gerealiseerde goudmeerwaarden als een schuldvan de vennootschap, aan de Souvereine Staat),

- mag niet ingrijpen in de algemeen geldende winstverdelingsregels van een vennootschap. Wat de Belgische Staat via haar wetgevende macht herhaaldelijk (en laatst in 2009) bij NBB wel heeft gedaan.

- de vergoeding voor het emissierecht mag hoogstens een (duidelijk te bepalen en te berekenen) kostenrubriek zijn voor de vennootschap. En geen excuus om beslag te leggen op meer dan wat haar normaal zou mogen toekomen.

- alle resultaten van de vennootschap horen die vennootschap zelf toe. Zoals bij alle andere centrale banken, eenvoudig en transparant.

- voor bepaalde activiteiten kan eventueel een Staatswaarborg worden gevraagd, welke dan (eventueel) een kostprijs kan hebben (en dus eveneens een kostenrubriek voor de centrale bank zou zijn),

- wat de vennootschap eventueel overhoudt uit haar werking, is de te bestemmen bedrijfswinst. En na de belastingen komt deze winst de vennootschap toe (als een toevoeging aan de reserves) of de aandeelhouders (als een dividend),

De winstverdelingsregels voor de NBB laten willekeur toe en maken dat, indien de verdeling dient geregeld door politieke marionetten, de Souvereine Staat een onrechtmatig groot aandeel in de winst ontvangt, volledig ten koste van de minderheidsaandeelhouders.

Al deze ingrepen hebben tot gevolg dat het eigen vermogen niet optimaal kan aangroeien of vergoed wordt.

(3) Geen aandacht of respect hiervoor houdt in dat:

- Op het moment dat zich bij NBB ernstige ongelukken voordoen,

- welke niet kunnen worden opgevangen via het beschikbare (want te kleine) eigen vermogen,

- omdat de Belgische Staat dit systematisch naar zich zelf heeft afgeleid (een werkelijk belangrijk deel van de jaarlijkse winsten),

- of omdat ze een belangrijk deel van het eigen vermogen “geherdefinieerd” heeft als haar toebehoord (de meerwaarden op de goudvoorraad), en bij herhaling deze enorme bedragen zelfs uit de vennootschap heeft gehaald,

- men een beroep zal moeten doen op de aandeelhouders, om de verliezen aan te zuiveren en bijkomend kapitaal in te brengen,

- een inspanning waartoe de particuliere aandeelhouders dan niet toe in staat zullen zijn. En onder deze omstandigheden ook niet bereid zullen toe zijn.

- maar welke voor de Belgische Staat geen enkel probleem zal stellen:

- zij heeft immers vele miljarden euro’s uit de NBB gehaald,

- door haar nieuwe kapitaalsinbreng zal zij de bestaande particuliere aandeelhouders uitdrijven, en op die manier haar eigen belang in het kapitaal zien toenemen (of dit zelfs volledig verwerven),

- waarna zij zich alle toekomstige winsten van de NBB volledig kan toeëigenen,

- vanaf dat moment: op de enige correcte manier. Door in het bezit te zijn gekomen van alle aandelen van de vennootschap !!

Alleen, en opnieuw:

de manier waarop de eerste 50 % van de aandelen werd verkregen

zal zich hier nogmaals herhalen?