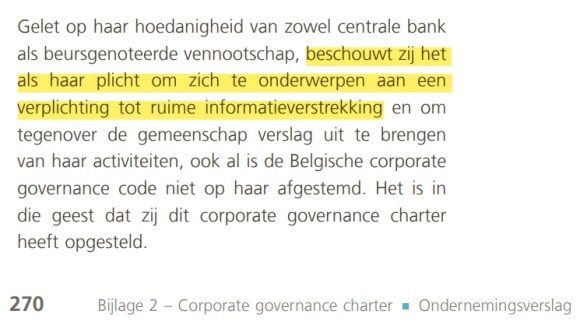

De Nationale Bank van België heeft ” een bijzonder sui generis rechtskader “. En dus zijn ook de verplichtingen en regels omtrent “deugdelijk bestuur”, zoals die gelden voor elke andere beursgenoteerde vennootschap, “niet echt op haar afgestemd”.

Desondanks beschouwt ook de Nationale Bank van België, met haar eigenlijk onbetwistbare voorbeeldfunctie, het tot haar plicht om zich te onderwerpen aan een verplichting tot ruime informatieverstrekking.

Zo staat het te lezen in haar jaarverslag, een verslag welke door geen enkele (onafhankelijke) instantie noch op inhoud noch op naleving van wat men beweert, wordt gecontroleerd.

In 2002 brengt de Belgische Wetgever “rechtzekerheid” omtrent de officiële externe reserve-activa …

Na diverse verkopen uit de goudvoorraad van de Nationale Bank van België werden voor meerdere miljarden euro’s meerwaarden gerealiseerd die, in respect voor de Organieke Wet, werden geboekt in een “Onbeschikbare reserverekening”. Nadat de wetgever via “lex specialis” deze reserverekening beschikbaar had gemaakt en dit vermogen van de vennootschap had overgedragen naar de Schatkist van de Belgische Staat, volgden er bijkomende ingrepen van de Wetgever (met de invoering van een Artikel 9bis in de Organieke Wet), diverse juridische procedures, en een opmerkelijke evolutie in de financiële communicatie vanwege het bestuur van de beursgenoteerde naamloze vennootschap …

Niet alleen de goudvoorraad maar alle “officiële externe reserve-activa” (dus ook de deviezenvoorraad) werden in 2002 met een simpele pennentrek zo maar van de Belgische Staat, en zouden door de Nationale Bank van België slechts worden aangehouden en beheerd als “een doelvermogen”.

Tot op vandaag wordt in het jaarverslag vermeld:

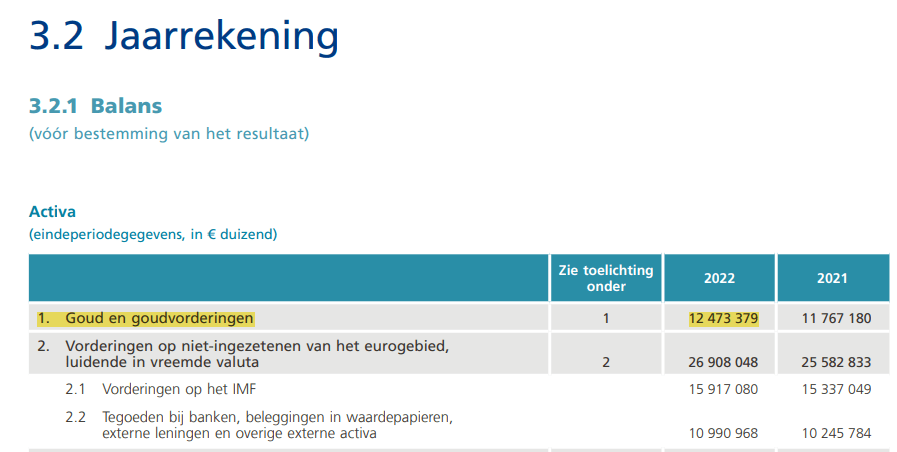

3.2.7 Toelichting bij de jaarrekening

1. Activa en passiva luidende in goud en in deviezen

De officiële goud- en deviezenreserves van de Belgische Staat, die in de balans zijn opgenomen, worden aangehouden en beheerd door de Bank. Activa en passiva luidende in goud en in deviezen worden omgerekend in euro tegen de wisselkoers op balansdatum.

” De reserve-activa zijn Eigendom in de betekenis van het burgerlijk wetboek “,

Versus

” de goud- en deviezen-reserves zijn eigendom van de Belgische economie “

Een kleine en alles behalve volledige synthese, als beschrijving van de aangeklaagde situatie:

- de goud- en deviezenvoorraad werd verworven uitsluitend via de aanwending van het vermogen van de vennootschap,

- en werden dus niet ingebracht (door de Belgische Staat) zoals deze externe reserve-activa bij de Europese Centrale Bank wel werden ingebracht (door haar aandeelhouders, de NCB’s),

- waardoor de externe reserve-activa voor de NBB geen “doelvermogen” (?) kan zijn, en voor de ECB (waarschijnlijk) wel,

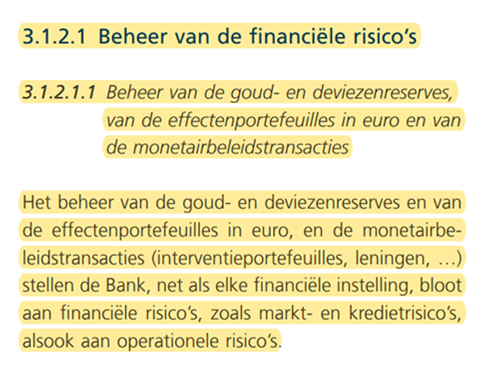

- “net als elke financiële instelling” is het uitsluitend de vennootschap zelf die ALLE financiële risico’s verbonden aan het aanhouden en het beheren van deze activa draagt (met het eigen vermogen van de vennootschap),

- deze activa worden (volgens de verplichte boekhoudkundige regels vervat in de Richtsnoeren van de ECB) gewaardeerd tegen marktprijs. Waardoor de negatieve herwaarderingsverschillen eerst worden afgetrokken van de overeenkomstige herwaarderingsrekening, en waarna het eventuele saldo ten laste van het resultaat wordt gebracht (en de historische kostprijs wordt verlaagd tot deze nieuwe marktprijs – met zijn logische gevolgen voor de omvang van meerwaarden bij verkoop),

- zowel de Europese Centrale Bank als het Internationaal Monetair Fonds leggen dwingende bepalingen op omtrent het verantwoorden van activa op de balans van een NCB en de erkenning van deze activa als “de officiële externe reserve-activa” van een lidstaat van het IMF,

- meerwaarden op de goudvoorraad, gerealiseerd via arbitrages naar andere componenten van de officiële externe reserve-activa, zijn onbeschikbaar voor uitkering en moeten (volgens Artikel 30) worden geboekt in de “Onbeschikbare reserverekening” (waarvan het Hof van Beroep bevestigde dat deze balanspost tot het vermogen van de vennootschap behoort, geen schuld uitmaakt),

- meerwaarden gerealiseerd op een andere wijze vallen onder de (door de Regentenraad) te bestemmen jaarwinsten,

- het bestuur blijft elke vraag van de aandeelhouders omtrent de gerealiseerde meerwaarden op de goudvoorraad (geboekt in de Onbeschikbare reserverekening) en de ongerealiseerde meerwaarden (de Herwaarderingsrekeningen) beantwoorden met “niet behorend tot het eigen noch tot het vreemd vermogen van de vennootschap”, en dat de (private) aandeelhouders nooit rechten kunnen laten gelden op het moment dat deze meerwaarden werden gerealiseerd en voor uitkering in aanmerking komen,

- en nog zovele tegenstrijdige standpunten en feiten in zowel de communicatie, de van toepassing zijnde wetgeving als omtrent de effectieve boekhoudkundige verwerking van transacties meer.

Na twee (opgelegde) dramatische marktcommuniqués in 2022 werden op de algemene vergadering van mei 2023 talrijke vragen gesteld omtrent (de componenten en de omvang van) het eigen vermogen van de vennootschap.

De beoordeling door de ECB van de omvang en de niet toegelaten te lange duur van een toekomstig negatief eigen vermogen zou immers bepalend zijn voor een verplichte, noodzakelijke bijkomende kapitaalsinbreng door de aandeelhouders. Die dan zou doorgaan tegen een niet gekende procedure, en tegen onvermijdelijk nadelige voorwaarden.

Zelfs in deze dramatische financiële omstandigheden en met deze vooruitzichten worden de private aandeelhouders (en de markt in zijn geheel) tot op vandaag elke essentiële informatie ontzegd. De officiële externe reserve-activa blijven “noch eigen nog vreemd vermogen”.

De private minderheidsaandeelhouders worden verondersteld het komende jaarverslag over boekjaar 2023 af te wachten. Om te zien hoe het zit met het “ultiem vertrouwensanker” van de NBB!

Zij hadden liever hun eigen “Eindrapport bestendiging van het kapitaalbeleid van de NBB” mogen krijgen …

In een omstandig “Eindrapport bestendiging van het kapitaal van DNB” (december 2023) vooral maakt DNB het heel duidelijk welke componenten tot het eigen vermogen van een NCB moeten worden gerekend (en om welke redenen).

Eerder reeds werd de belangrijke rol van de goudvoorraden in de verf gezet, als ” een ultiem vertrouwensanker “:

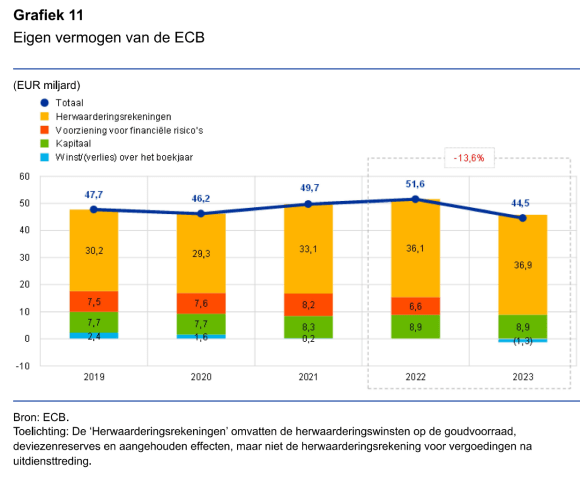

Na een dramatisch verliesjaar 2023 is het heel duidelijk dat de Europese Centrale Bank en de NCB’s (ook in hun jaarverslagen) totale transparantie zullen brengen omtrent de componenten en de omvang van het eigen vermogen (net equity). En de belangrijke rol die de herwaarderingsmeerwaarden op de goudvoorraden hierbij spelen.

Klacht bij de FSMA, betreffende de financiële verslaggeving van de Nationale Bank van België NV

(2) Het eigen vermogen

Na herhaaldelijke uitoefening van het vraagrecht door de minderheidsaandeelhouders van de NBB op diverse algemene vergaderingen wordt door de NBB maar geen duidelijkheid gegeven over de componenten van haar eigen vermogen.

De toestand van het eigen vermogen maakt nochtans een cruciaal onderdeel uit van de beoordeling van een redelijke belegger om te beslissen het financieel instrument van de betreffende vennootschap al dan niet te kopen of te verkopen. Dit geldt te meer wanneer de beursgenoteerde vennootschap een financiële instelling is, a fortiori een nationale centrale bank, gelet op het specifiek regelgevend kader dat in het bankrecht van toepassing is op diens eigen vermogen.

Zonder duidelijke verslaggeving over de componenten van het eigen vermogen, is het voor beleggers niet mogelijk om een correcte en duidelijke inschatting te maken van o.a. de solvabiliteitspositie van de beursgenoteerde vennootschap en de eventuele gevolgen die daarmee gepaard gaan.

Aangezien de NBB eigenaar is, in de zin van artikel 3.50 van het Burgerlijk Wetboek (het “BW”), van de goudvoorraad die zij aanhoudt, is zij tevens als enige gerechtigd op de vruchten daarvan (artikel 3.54 juncto 3.42 eerste lid BW). Ondanks de onbetwiste eigendomsrechten van de NBB op de door haar aangehouden goudvoorraad weigert zij, ondanks herhaald verzoek, te bevestigen dat deze herwaarderingsmeerwaarde uiteindelijk tot het eigen vermogen van de NBB behoort.

Gezien de overduidelijke uitgangspunten in de rapportering van de Europese Centrale Bank (en van andere NCB’s als DNB en Deutsche Bundesbank) enerzijds, en de regels van vergelijkbaarheid vervat in de Richtsnoeren anderzijds,

dient te worden aangenomen dat enerzijds ook de herwaarderingsmeerwaarde op de goudvoorraad van de NBB meegerekend moet worden bij haar eigen vermogen en anderzijds dat de communicatie van de NBB in dat verband onduidelijk en zelfs misleidend is, en stelt zich hier dus opnieuw een grondig probleem wat betreft de tijdige openbaarmaking van voorwetenschap en het verbod op marktmanipulatie.