Het jaarverslag van de Nationale Bank van België, over 2015 (pagina 37):

2.1.2.1.2 Rentevoetrisico’s en risico’s verbonden aan het volume van de rentegevende activa:

” Wat de inkomsten van de Bank betreft, zijn die welke voortvloeien uit de emissie van bankbiljetten veruit de belangrijkste. (…) “

De uitgifte van bankbiljetten is slechts één van de activiteiten van de centrale bank. Zij betekenen niets meer dan slechts één financieringsbron welke de uitvoering van de diverse opdrachten (van algemeen belang) mogelijk maken.

Over deze werkmiddelen wordt inderdaad geen rente betaald, en de met deze omloop overeenstemmende activa leveren (in normale omstandigheden) inderdaad opbrengsten op voor de Bank. Dit thema wordt elders op deze pagina uitgebreid verder behandeld.

Net zoals elke andere activiteit houdt elke investering ook risico’s in, risico’s welke tot verliezen kunnen leiden en het eigen vermogen van de vennootschap zullen aantasten.

De belangrijkste activiteiten zijn de uitvoering van het monetaire beleid, het verrichten van diverse valutamarktoperaties en het beheer van de officiële externe reserves.

De besluitvorming van het monetair beleid

Het voeren van het monetair beleid binnen het Eurosysteem berust op twee beginselen:

- de beslissingen worden centraal genomen door de Raad van Bestuur van de ECB,

- en worden op een gedecentraliseerde manier geïmplementeerd door de nationale centrale banken.

Het uitvoeren van het monetair beleid

Om de hoofddoelstelling van het handhaven van de prijsstabiliteit te bereiken, stuurt het Eurosysteem de korte geldmarktrente door signalen over de koers van het monetair beleid af te geven via het bepalen van de basisrentetarieven en door de liquiditeitsverhoudingen op de geldmarkt te reguleren.

Het Eurosysteem is in sommige opzichten de ‘bank der banken’ in het eurogebied. De kredietinstellingen van het eurogebied moeten immers bij het Eurosysteem liquiditeiten lenen om aan de vraag naar bankbiljetten te voldoen en (verplichte) reserves aanleggen bij nationale centrale banken. De Raad van Bestuur voert de monetaire politiek van het Eurosysteem voornamelijk door het bepalen van de rentetarieven op de verstrekte liquiditeiten (beleidsrente).

De beslissingen van de Raad van Bestuur worden genomen met het oog op het handhaven van prijsstabiliteit voor het eurogebied als geheel. Indien er inflatierisico’s rijzen voor het eurogebied als geheel, zal de Raad een restrictiever beleid voeren door de rente te verhogen. Indien er daarentegen deflatoire risico’s rijzen, zal de rente worden verlaagd.

De rente die wordt toegepast op de door het Eurosysteem verstrekte kredieten oefent een grote invloed uit op de geldmarkten. Ze beïnvloeden ook een aantal andere rentetarieven zoals die welke door de commerciële banken aan hun klanten worden aangerekend en meer indirect de wisselkoersen. Die financiële variabelen hebben dan weer gevolgen voor de vraag naar goederen en diensten in de economie en beïnvloeden ook de prijs- en inkomensvorming.

Monetaire beleidsinstrumenten

Teneinde zijn hoofddoelstelling te bereiken, hanteert het Eurosysteem een samenstel van monetaire beleidsinstrumenten en procedures waarbij de nationale centrale banken een sleutelrol spelen.

In overeenstemming met het principe van een openmarkteconomie met vrije mededinging en een efficiënte toewijzing van middelen, werkt het Eurosysteem voornamelijk via transacties met andere kredietinstellingen van het eurogebied. Het maakt geen gebruik van regelingen zoals deviezencontrole of kredietbeperkingen. De reserveverplichtingen zijn het enige regelgevend instrument.

De reserves zijn alle rentedragend (de rente op de basisherfinancieringstransacties voor de reserveverplichtingen en de rente op de depositofaciliteit voor overreserves) en er worden geen leningen verstrekt tegen preferentiële voorwaarden, zodat het operationeel kader voor het monetair beleid geen ruimte biedt voor impliciete belastingen of subsidies.

Krachtens zijn emissieprivilege, beheert het Eurosysteem de liquiditeitssituatie in de geldmarkt en beïnvloedt het de geldmarktrente. Algemeen beschouwd, verstrekt het Eurosysteem een bedrag aan liquiditeit dat de kredietinstellingen van het eurogebied in staat stelt te voldoen aan hun liquiditeitsbehoeften tegen een tarief dat in overeenstemming is met zijn aangegeven beleidsintenties, zoals weerspiegeld in de door de ECB vastgestelde beleidsrente.

Het Eurosysteem gebruikt drie categorieën van instrumenten:

Openmarkttransacties: waaronder basisherfinancieringstransacties, dat zijn wekelijkse krediettenders met een looptijd van een week, spelen een belangrijke rol.

Openmarkttransacties spelen een belangrijke rol bij het sturen van de rente, het beheersen van de liquiditeitsverhoudingen in de markt en het afgeven van signalen omtrent de monetaire beleidskoers.

1) Permanente faciliteiten: dienen ertoe zeer kortlopende kredieten te verschaffen en te onttrekken, signalen te geven omtrent de algemene koers van het monetaire beleid en grenzen te stellen aan de zeer korte marktrente. Twee permanente faciliteiten, die door de nationale centrale banken gedecentraliseerd worden beheerd, staan ter beschikking aan de daarvoor in aanmerking komende tegenpartijen, die er op eigen initiatief gebruik kunnen van maken.

2) Minimumreserves: maken integraal deel uit van het operationeel kader voor het monetair beleid in het eurogebied.

Bovendien heeft de ECB sinds 2009 verscheidene niet-conventionele monetaire beleidsmaatregelen, nl. programma’s voor de aankoop van activa, uitgevoerd, ter aanvulling van de reguliere transacties van het Eurosysteem. Het uitgebreide programma voor de aankoop van activa (APP) voegt het programma voor de aankoop van effecten van de overheidssector toe aan de programma’s voor de aankoop van activa van de private sector om de risico’s van een te lange periode van lage inflatie tegen te gaan.

Over welke portefeuilles en bedragen gaat het hier?

Toelichting 5. Kredietverlening aan kredietinstellingen van het eurogebied i.v.m. monetairbeleidstransacties, luidende in euro

2015: Deze post bedraagt € 559 miljard voor het Eurosysteem als geheel, waarvan € 7,7 miljard voor de Nationale Bank van België,

2017: Deze post bedraagt € 764,3 miljard voor het Eurosysteem als geheel, waarvan € 24,4 miljard voor de Nationale Bank van België.

Ingevolge artikel 32.4 van de ESCB / ECB-statuten wordt elk verlies dat voortvloeit uit de in deze post geboekte operaties, zodra het wordt opgetekend, in principe volledig door de NCB’s van het Eurosysteem gedragen, in verhouding tot hun verdeelsleutel in het kapitaal van de ECB.

Toelichting 7. Waardepapieren uitgegeven door ingezetenen van het eurogebied, luidende in euro

“Voor doeleinden van monetair beleid aangehouden waardepapieren”

Op 22 januari 2015 heeft de Raad van Bestuur van de ECB een uitgebreid programma voor de aankoop van activa (APP) aangekondigd en aan de bestaande programma’s voor de aankoop van activa van de private sector een programma voor de aankoop van overheidsactiva op de secundaire markt (PSPP) toegevoegd.

Ingevolge dat programma kunnen de ECB en de NCB’s, op de secundaire markt, in euro luidende obligaties aankopen die werden uitgegeven door overheden, agentschappen en Europese instellingen van het eurogebied.

De gecumuleerde maandelijkse aankopen in het kader van het CBPP3, het ABSPP en het PSPP, die op het niveau van het Eurosysteem naar raming € 60 miljard zullen bedragen, zouden oorspronkelijk worden verricht tot in september 2016 maar werden verlengd tot in maart 2017.

2017: ” Vanaf 1 april 2017 werd het maandelijkse gemiddelde voor de in het Eurosysteem verrichte aankopen van activa in het kader van het APP verlaagd van € 80 miljard tot € 60 miljard. Vanaf januari 2018 zou er maandelijks nog € 30 miljard worden aangekocht tot eind september 2018 (besluit van de Raad van Bestuur van de ECB van 26 oktober 2017).

Ingevolge artikel 32.4 van de ESCB / ECB-statuten worden alle verliezen van de NCB’s op CBPP3- en SMP-effecten, op effecten van internationale of supranationale instellingen in de PSPP-portefeuille en op CSPP-effecten, zodra ze worden gerealiseerd, volledig door de NCB’s van het Eurosysteem gedeeld, in verhouding tot hun verdeelsleutel in het kapitaal van de ECB.

Daarentegen worden de in de balans opgenomen risico’s op de CBPP1-, CBPP2- en PSPP-portefeuilles door de Bank gedragen.

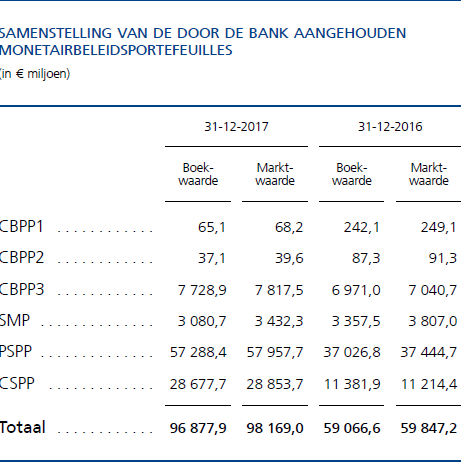

Samenstelling van de monetairbeleidsportefeuilles

Enkele bedenkingen, noem het indicaties van wat zou kunnen komen:

1) De raming van de benedengrens van de risico’s per einde 2015 geeft een bedrag in de orde van grootte van € 5 miljard.

Het Expanded Asset Purchase Programme veroorzaakt een toename van de risico’s die de resultaten van de Bank onder druk zou kunnen zetten.

In het licht hiervan heeft de Bank besloten om – zoals in het boekjaar 2014 – 50 % van de winst van het boekjaar te reserveren en om dit reserveringspercentage op duurzame wijze vast te leggen in het reserverings- en dividendbeleid van de Bank voor zolang de periode van onconventionele monetaire maatregelen aanhoudt.

(Jaarverslag NBB 2015, pagina 35, 2.1.1.3 Winstverdeling)

2) Om het kredietrisico (inclusief het migratierisico), namelijk het risico op verliezen die kunnen voortvloeien uit wanbetaling (met inbegrip van een herstructurering van de schuld) of uit de verslechtering van de kredietwaardigheid van de tegenpartijen of emittenten, te beperken, geeft de Bank (…)

en (…) De programma’s voor de aankoop van effecten in het kader van het APP hebben een specifieke impact op het kredietrisico als gevolg van de concentratie bij sommige emittenten.

(Jaarverslag NBB 2015, pagina 36, 2.1.2.1 Beheer van de financiële risico’s)

Ik verwijs ook naar “Standpunten Eigen Vermogen” voor verdere toelichtingen.