Sedert haar oprichting in 1850 was het de seigneuriage die volgens wettelijke bepalingen werd verdeeld tussen de Nationale Bank van België en de Belgische (Soevereine) Staat.

Tot 2009 werd de vergoeding voor het verleende uitgiftemonopolie geregeld door de bepalingen van het Artikel 29 van de Organieke Wet. Na een bestaan van niet minder dan 158 jaren oordeelde de wetgever dat de bij wet bepaalde winstverdelingsregels van de centrale bank niet langer beantwoorden aan de vereisten.

Het was de seigneuriage van de Nationale Bank van België, fundamenteel verschillend van de inkomsten van de centrale bank (en al helemaal verschillend van de jaarwinsten van de centrale bank), die tot 2009 werd verdeeld tussen de centrale bank en de Soevereine Belgische Staat.

Tot het jaar 2009 voldeed de Regentenraad van de Nationale Bank van België WEL aan de minimale voorwaarden om “het surplus van de seigneuriage” af te staan in het voordeel van de Belgische Soevereine Staat. In redelijke transparantie werd er WEL een berekening gemaakt van “de seigneuriage”, en werd deze NIET in totale willekeur bepaald:

Het Artikel 29 van de Organieke Wet regelde de vergoeding voor het verleende emissie-monopolie waar De Staat stelt recht op te hebben. Via de zogenaamde “3%-regel” werd de te verdelen seigneuriage berekend en in redelijke transparantie toegelicht:

(..) Voor de centrale banken zijn bankbiljetten passiva waarover geen rente wordt vergoed. Als tegenpost houden zij rentedragende activa aan. DIE inkomsten worden “seigneuriage-inkomsten” genoemd. (..) Als tegenprestatie voor het aan de Bank toegekende emissieprivilege heeft de Staat recht op een prioritair aandeel in haar winst.

Voor (..) behoudt de Bank de eerste drie procent van de opbrengst van de netto rentegevende activa die de tegenpost van de bankbiljetten vormen. Daarboven worden de seigneuriage-inkomsten toegekend aan de Staat.

De verdelingsregel, de zogenaamde 3%-regel, (…)

Jaarverslag NBB van 2005 (p 93) – 2. Toelichting bij de jaarrekening

De netto rentegevende activa omvatten het geheel van de activa en passiva in vreemde valuta en in euro waarvan de baten na aftrek van de lasten van de vergoede passiva onderworpen zijn aan een verdeling tussen de Staat en de Bank, volgens de voorwaarden die worden toegelicht in punt II.6.2 van de boekhoudkundige principes en waarderingsregels.

Jaarverslag NBB van 2007 (p 83) – Toelichting 24 Opbrengsten van de netto rentegevende activa

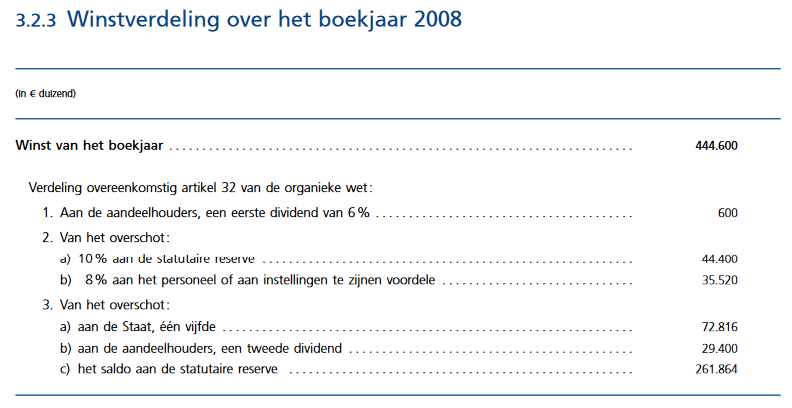

Bij de huidige stand van de wetgeving wordt deze concessie vergoed door het toekennen, aan de Staat, van de «netto financiële opbrengsten die 3 % overschrijden van het verschil tussen het op jaarbasis berekend gemiddelde bedrag van de rentegevende activa en de vergoede passiva van de Bank» volgens de nadere regels bepaald bij artikel 29 van de voornoemde wet van 22 februari 1998 en door de toekenning, aan de Staat, naast zijn normaal dividend als aandeelhouder, van een vijfde van het laatste overschot van de jaarlijkse winsten na aftrek van een eerste dividend van 6% en, van het excedent, van 10% aan de reserve en van 8% aan het personeel of aan instellingen te zijnen voordele, zoals artikel 32, 3°, c), van dezelfde wet bepaalt.

Advies RvS nr. 45.575/2 van 22 december 2008 bij het wetsontwerp tot wijziging van de financiële bepalingen van de wet van 22 februari 1998 tot vaststelling van het organiek statuut van de Nationale Bank van België, Parl.St. Kamer 2008-09, nr. 1793/001, 16.

Aan De Belgische Soevereine Staat werden toegekend de netto financiële opbrengsten die 3% overschreden van het verschil tussen het op jaarbasis berekend gemiddelde bedrag van de rentegevende activa en de vergoede passiva van de Bank. Die « 3 pct. »-regel, die zijn oorsprong vindt in de wet van 5 mei 1865 betreffende de lening tegen intrest, was reeds van toepassing vooraleer de Belgische Staat in 1948 aandeelhouder werd van de NBB.

Deze bepaling was niet toepasselijk op de fondsen en effecten verkregen ter vertegenwoordiging van het kapitaal, van de reserves en van de afschrijvings-rekeningen, waarvan het provenu vrij ter beschikking stond van de Bank.

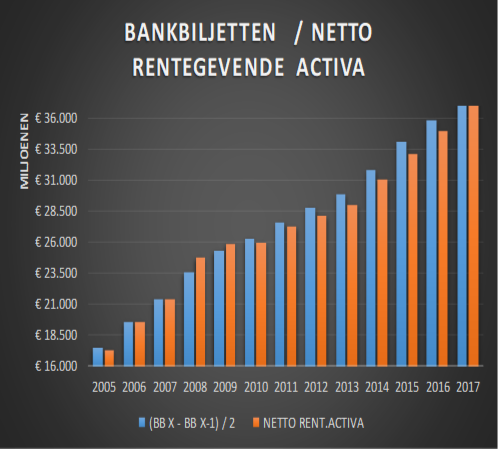

Het “surplus van de seigneuriage” , ofwel alle opbrengsten die de eerste 3 % overtroffen van de netto rentegevende activa (exclusief het kapitaal en de reserves en hun tegenwaarde) hangt nauw samen met de gemiddelde bankbiljettenomloop).

Volgende twee toelichtingen uit verschillende jaarverslagen van de NBB tonen de effectieve samenhang aan tussen “de netto rentegevende activa” en de bankbiljettenomloop, als de basis voor de berekening van de te verdelen seigneuriage:

(…) Globaal genomen liggen drie factoren ten grondslag aan het resultaat van de Bank: het netto volume van de rentegevende activa (dat nauw samenhangt met het aandeel in de eurobiljet-tenomloop, cf. hierboven), het peil van de intrestvoeten en de evolutie van de wisselkoersen.

Bron: Jaarverslag NBB 2010 (Pag. 40)

” Het gunstige verloop van het resultaat van de Bank is grotendeels het gevolg van de aangroei, met meer dan 15%, van de biljettenomloop in het Eurosysteem, die bepalend is voor de omvang van de netto rentegevende activa van het Systeem, en dus van de Bank. “

Bron: Jaarverslag NBB 2005 (Pag. 94) – Kader 10 – Ontwikkeling van het resultaat

Bovenop het (eventuele) overgemaakte “surplus van de seigneuriage” had de Belgische Soevereine Staat, in de derde stap van de winstbestemming, recht op een “preferent aandeel in de resterende jaarwinst” (van 20%) van de Nationale Bank van België.

Het “saldo van de te bestemmen jaarwinst” werd ofwel uitgekeerd aan de aandeelhouders, ofwel bijkomend toegevoegd aan de reserves van de vennootschap.

De winstverdeling van de Nationale Bank van België (tot 2009)

Vooreerst werd “de seigneuriage” berekend welke de centrale bank over het boekjaar had gerealiseerd, en daarna werd deze seigneuriage gedeeld tussen de Nationale Bank van België en de Belgische Soevereine Staat.

De seigneuriage werd berekend als het verschil tussen alle rentebaten (exclusief de Statutaire Portefeuille) en alle rentelasten. De “netto-rentebaten” die 3% berekend op de bankbiljettenomloop (ofwel de “netto-rentegevende activa”) overtroffen, werden als “het surplus van de seigneuriage” aan de Belgische Staat afgestaan.

Deze (eventuele) overdracht van seigneuriage aan de Belgische Staat maakte een rubriek uit in de resultatenrekening van de Nationale Bank van België (en verminderde dus de belastbare winst).

Het Artikel 29 beantwoorde aan de eerder gestelde minimale voorwaarden om “de seigneuriagewinsten” van de NBB als centrale bank te kunnen bepalen:

1) Het bestuur van de NBB maakte in ieder geval minstens een berekening, waarbij enerzijds

2) De omvang van de bankbiljettenomloop de eerste evidente en alles bepalende component was,

3) De “bepaling van een rentevoet” werd enigszins “anders” geregeld: de Bank mocht de eerste 3% berekend over het gemiddelde netto rentegevende actief voor zich zelf houden, het saldo kwam toe aan De Staat.

Desondanks blijft ook Artikel 29 een niet volledig te rechtvaardigen ingrijpen in het vermogen van de centrale bank, en in de uiteindelijke eigendomsrechten van haar eigenaars. De aandeelhouders werden immers onteigend van 20% van de jaarwinsten, resultaat van alle activiteiten van de centrale bank. Een deel van de jaarwinsten die eigenlijk tot “de vergoeding van het kapitaal” toe te rekenen zijn …

Maar de Soevereine Staat ontvangt dus, als houder van de seigneuriage, haar (meer dan) “correcte vergoeding voor het emissierecht”, maar toch moet de 3%-regel opgeheven worden opgeheven ??

In de uitvoering van de bepalingen van dit Artikel 29 deelt de NBB de seigneuriage-inkomsten met de Staat, en vergoedt zij dus het verkregen emissiemonopolie: de eerste 3 % van de opbrengsten van de activa welke de tegenpost vormen van haar bankbiljettenomloop mag de centrale bank behouden, de resterende opbrengsten zijn voor de Staat.

Omdat enerzijds de bankbiljettenomloop voortdurend stijgt (en dus ook het bedrag aan overeenstemmende rentegevende activa) en anderzijds de rentevoeten voortdurend verder dalen, neemt het aandeel van de NBB in de seigneuriagewinsten voortdurend toe maar ziet de Staat daarentegen haar aandeel voortdurend verder dalen. En in 2004 zelfs volledig verdwijnen.

Beide evoluties werden ingeschat zich te zullen doorzetten, wat ook is gebleken. De vennootschap had deze toenemende component van haar totale winsten (als dividenden) kunnen uitkeren aan haar eigenaars, doch in dat geval had de Staat deze inkomsten moeten delen met de 50 % particuliere aandeelhouders.

Een ingreep door de Wetgever dringt zich dus op.

Het Artikel 29 van de Organieke Wet zal dus worden vervangen door het Artikel 32.

Door deze nieuwe ingreep vanwege de Wetgever zal de Belgische Soevereine Staat dan niet langer (een deel van) de seigneuriagewinsten van de NBB ontvangen, doch wel een deel van de TOTALE winsten van de centrale bank!