De nieuwe (noodzakelijke?) ingreep vanwege de Belgische Wetgever om het Artikel 29 te schrappen en het Artikel 32 in de Organieke Wet van de Nationale Bank van België in te voeren, werd doorgevoerd op basis van de volgende argumenten:

De eerste en belangrijkste reden betreft de, in 1998

onvoorziene, evolutie van de bankbiljettenomloop in euro. Sinds 2002 is de omloop van eurobankbiljetten gestegen tot een dergelijk, structureel hoog niveau dat de 3%-regel niet langer aangepast is.

De rendementsbasis is ten gevolge van deze evolutie zodanig vergroot dat de netto financiële opbrengsten ten belope van de eerste drie procent van het gemiddelde van de netto rentegevende activa de kosten van de Bank (inclusief het aanleggen van de nodige reserves en de vergoeding van het kapitaal) systematisch dreigen te overschrijden.

De memorie van Toelichting – DOC 52 . 1793/01 (pagina 5)

Zoals blijkt uit de “Memorie van Toelichting” zijn de beweegredenen van de Belgische Wetgever om uitsluitend “een nieuwe financiële verdeelsleutel voor het waarborgen van de seigneuriage” in te voeren toch wel “heel opmerkelijk” te noemen.

Het Verdrag benadrukt het grote belang dat een Nationale Centrale Bank ten allen tijde onafhankelijk moet kunnen opereren. Financiële onafhankelijkheid is daarbij essentieel, voldoende winstgevend zijn en die winsten ook in totale vrijheid kunnen bestemmen om op die manier over een voldoende groot eigen vermogen te beschikken dient verzekerd te zijn.

Deze gedachtenkronkel vanwege de Wetgever (of de Regentenraad?) om de bestaande winstverdelingsregels ingrijpend aan te passen blijft dan ook opmerkelijk. Immers, wanneer de evolutie van de bankbiljettenomloop veel sterker is dan (in 1998) werd voorzien, en hierdoor de rendementsbasis excessief is geworden (en volgens de verwachtingen enkel maar verder zou toenemen), dan lijkt dit alleen maar de financiële onafhankelijkheid van de Nationale Centrale Bank ten goede te komen?

Daartegenover staat bovendien dat de rentevoeten wereldwijd reeds jaren dalende waren, en het moest worden verwacht dat ook deze evolutie zich verder zou doorzetten. Zelfs wanneer de bankbiljettenomloop verder zou evolueren naar zelfs een onwaarschijnlijk tienvoud van de omloop van 2009, en de rentevoeten dalen verder naar nul % (wat zich in de feiten – vanaf 2016 – ook heeft gerealiseerd), dan zou de centrale bank onmogelijk één enkele euro seigneuriage kunnen realiseren. En dus ook geen enkele euro seigneuriage voor zich kunnen houden om haar werkingskosten, risico’s en de vergoeding voor het kapitaal te dekken?! Wat toch altijd de eerste bedoeling moet zijn?

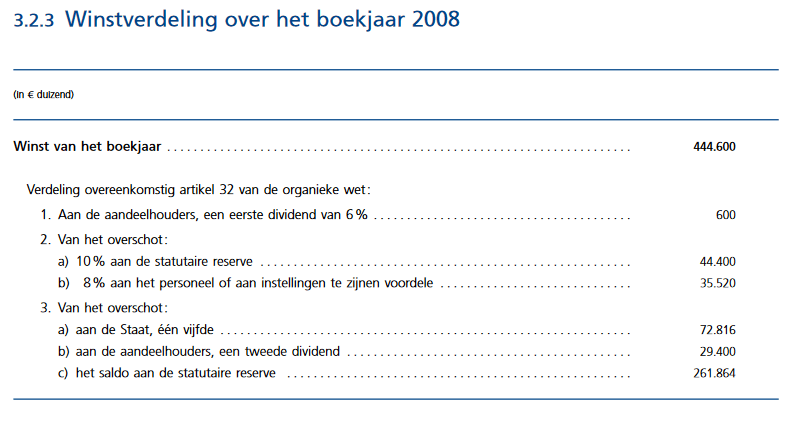

Het Artikel 29 en het Artikel 32, sedert de oprichting

- Het eventuele “surplus van de seigneuriage” welke de Nationale Bank van België volgens duidelijk bepaalde criteria had berekend en zou overdragen aan de Belgische Soevereine Staat, werd VOORAF aan de winstbepaling opgenomen (als een kostenrubriek) in de resultatenrekening,

- Na eerste winstbestemmingen (eerste dividend en 10% reservering en toekenning van 8% aan het personeel) werd aan de Belgische Soevereine Staat PRIORITAIR 20% van de resterende jaarwinsten afgestaan,

- De resterende winst werd ofwel bijkomend gereserveerd ofwel als dividend uitgekeerd aan de aandeelhouders.

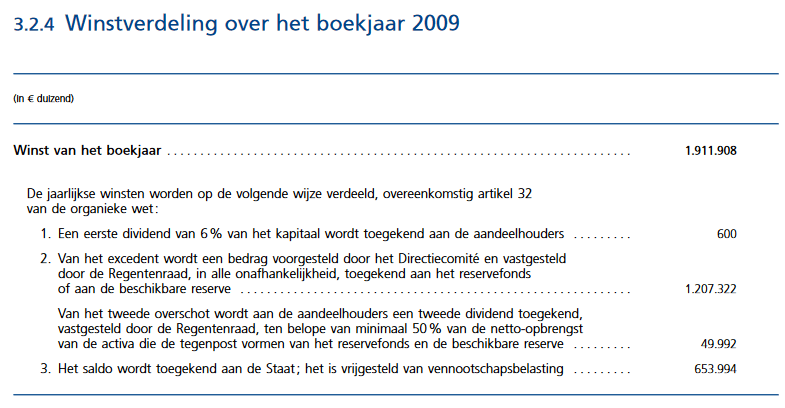

Vanaf 1 januari 2009: Schrapping Artikel 29 en aangepast Artikel 32

- Elke minimale transparantie is verdwenen:

- er wordt geen enkele berekening van “het surplus van de seigneuriage” gepubliceerd, deze wordt ook niet langer als een kostenrubriek in de resultatenrekening opgenomen,

- het “4° Saldo van de jaarwinst” is verondersteld overeen te komen met uitsluitend het te waarborgen “surplus van de seigneuriage”, dit gezien de Belgische Soevereine Staat ook niet langer aanspraak kan maken op een “(20%) prioritair aandeel in de jaarwinsten”.

De andere nadelen, fouten en tekortkomingen, en vooral ook de belangrijke risico’s van deze wetgevende ingreep, worden behandeld op een volgende pagina …

Sedert de toetreding tot het Europees Stelsel van Centrale Banken was er ook nog geen volledige overeenstemming met de bepalingen opgenomen in de Richtsnoeren van de ECB: de andere NCB’s berekenden immers geen “surplus van de seigneuriage”, en namen een dergelijke kostenrubriek dus ook niet op in hun resultatenrekening. Door deze vergoeding dus niet meer op deze manier te bepalen is de jaarrekening van de NBB “meer coherent en vergelijkbaar” met de andere jaarrekeningen van het ESCB.

(Jaarverslag NBB 2009 (Resultatenrekening – pagina 65) :

“ (…) Zoals hierboven werd aangetoond en zoals duidelijk blijkt uit de Memorie van toelichting bij de Wet, is de doelstelling van de wetgever de modaliteiten van de verdeling van de inkomsten tussen de NBB en de soevereine Staat aan te passen ten einde te verzekeren dat het surplus van seigneuriage terugvloeit naar de soevereine Staat (“het gaat er dus om, en SLECHTS om, de Staat verlener, en dus de collectiviteit van burgers die hij vertegenwoordigt, de correcte vergoeding te verzekeren voor het zo aan de centrale bank verleende privilege, waarvan de uitoefening specifieke inkomsten genereert, seigneuriage genaamd”), hetgeen, ten gevolge van gewijzigde omstandigheden, dreigde niet langer het geval te zijn.

De wetgever beoogt, met andere woorden, te vermijden dat een onevenredig groot deel van de seigneuriage (meer dan hetgeen de NBB nodig heeft om haar kosten, inclusief aanleggen van reserves en vergoeden van kapitaal, te dekken) toevalt aan de NBB (en haar aandeelhouders). Deze doelstelling kan uiteraard manifest niet worden bereikt door een hoger dividend uit te keren aan alle aandeelhouders.

Dit zou frontaal indruisen tegen dit doel en zou, zoals reeds werd aangetoond (supra, nr. 18), een ontoelaatbare “beroving” met zich meebrengen van de Natie ten voordele van private investeerders, van welke nationaliteit ook, die over de middelen beschikken om aandelen te kopen van de centrale bank. “

(Procedure Grondwettelijk Hof – Memorie Ministerraad 08/01/2010 – nr. 46 (pagina 32)

“ De 3%-regel was dus niet meer conform aan de oorspronkelijke intentie van de wetgever om een juist onderscheid te maken tussen de inkomsten die aan de Staat moeten worden toebedeeld omdat zij voortvloeien uit de uitoefening van de monopolierechten die aan de NBB worden verleend, en de inkomsten die aan de aandeelhouders van de NBB dienen te worden toegekend als economisch rendement van hun belegging, en te verzekeren dat het surplus van de seigneuriage terugvloeit naar de Staat.

Een onevenredig groot deel van de seigneuriage, die – dankzij het verleende emissierecht – als het ware “gratuite” voortspruit uit de vraag naar bankbiljetten door de houders ervan die geen vergoeding ontvangen voor het aan de centrale bank verstrekte kosteloos passief, dreigde ten onrechte toe te vallen aan de Bank, ten nadele van de Staat in zijn hoedanigheid van vertegenwoordiger van de collectiviteit van de burgers.

Om deze reden nam de wetgever de bestreden wet aan.

(Procedure Grondwettelijk Hof) – Memorie Ministerraad 08/01/2010 – nr. 27 (pagina 21)

Overal ter wereld bestaan er derhalve regels voor de verdeling van de seigneuriage tussen de centrale bank en de Staat.

Krachtens die regels gaat een gedeelte van de seigneuriage naar de centrale bank om haar kosten (inclusief het aanleggen van reserves en, desgevallend, de vergoeding van haar kapitaal) te dekken. Het resterend gedeelte gaat naar de Staat.

Het gaat er hierbij essentieel om te verzekeren dat het surplus van de seigneuriage-inkomsten terugvloeit naar de Staat, en doorheen de Staat, naar de gehele bevolking. “

(Procedure Grondwettelijk Hof) – Memorie Ministerraad 08/01/2010 – nr. 16 (pagina’s 15-16)

“ Dat is de regel, ongeacht of de Staat aandeelhouder is van de centrale bank of niet. Indien de Staat geen aandeelhouder is, zoals in het geval van de NBB vanaf de oprichting in 1850 tot de intrede in het kapitaal in 1948, ontvangt hij enkel in zijn hoedanigheid van soevereine Staat, verlener van het emissierecht, een deel in de opbrengsten van de centrale bank.

Deze vergoeding is te onderscheiden van het dividend dat de Staat kan ontvangen indien hij ook aandeelhouder is van zijn centrale bank, rekening houdend met de door deze laatste aangehouden rechtsvorm.

Eerstgenoemde vergoeding is volkomen vreemd aan en onafhankelijk van iedere inbreng van aandeelhouders in het kapitaal van de centrale bank. “

(Procedure Grondwettelijk Hof) – Memorie Ministerraad 08/01/2010 – nr. 17 (pagina 16)

Niemand beter dan de Wetgever zelf (de Ministerraad) kan echt bevestigen wat het werkelijke en onbetwistbare doel was van deze wetgevende ingreep.

En dit via haar volgende standpunten, zoals deze zelf werden verdedigd in een procedure voor het Grondwettelijk Hof (2010):

“ (…) Hiervoor volstaat het om te verwijzen naar de evolutie van de laatste jaren, waaruit blijkt dat een daling van de rente en een (zeer sterke) stijging van de biljettenomloop wel degelijk tegelijkertijd kunnen voorkomen.

De lage rentevoeten ten gevolge van de geloofwaardige inflatiedoelstelling van het Eurosysteem worden trouwens aangemerkt als één van de factoren die verklaren waarom de 3%-regel diende te worden aangepast om te verzekeren dat het surplus van de seigneuriage terugvloeit naar de soevereine Staat, of omgekeerd, om te vermijden dat een onevenredig groot deel van de seigneuriage zou toekomen aan de NBB (vgl. memorie van de Ministerraad, nrs. 19 in fine, en 24). “

(Procedure Grondwettelijk Hof – Memorie van wederantwoord Ministerraad 15/04/2010 – nr. 23 (pagina 11)

“ Het gegeven dat de vergoeding die de Staat ontvangt ter compensatie voor het verleende emissieprivilege eveneens toeneemt, en (aanzienlijk) groter is dan de vergoeding die de aandeelhouders van de NBB verkrijgen, doet geen afbreuk aan het evenredig karakter van de maatregel. Verzoekers verliezen te dezen uit het oog dat

de bestreden wet juist tot doel heeft om de initiële bedoeling van de wetgever, met name dat het surplus van de seigneuriage-inkomsten terugvloeit naar de Staat, te herstellen, en te vermijden dat een onevenredig groot deel van de seigneuriage toevalt aan de NBB.

Zoals de Ministerraad heeft aangetoond in zijn memorie, was zulks met toepassing van de 3%-regel niet meer verzekerd. “

(Procedure Grondwettelijk Hof – Memorie van wederantwoord Ministerraad 15/04/2010 – nr. 68 (pagina 20)

“ Meer in het bijzonder doet de bestreden wet geen afbreuk aan het principe zelf van de verdeling van de inkomsten van de NBB tussen de soevereine Staat en de aandeelhouders van de NBB.

De bestreden wet past integendeel enkel de modaliteiten van de verdeling aan, teneinde rekening te houden met de evolutie van de inkomsten van de NBB, zodat voortaan het werkelijke surplus van de seigneuriage, afkomstig van het door de Belgische Staat verleende emissieprivilege, opnieuw terugvloeit naar de Staat, die de vertegenwoordiger is van de collectiviteit van de burgers (vgl. memorie Ministerraad, nrs. 36 tot 39). “

(Procedure Grondwettelijk Hof – Memorie van wederantwoord Ministerraad 15/04/2010 – nr. 65 (pagina 19)

“ (..) Voor de centrale banken zijn bankbiljetten passiva waarover geen rente wordt vergoed. Als tegenpost houden zij rentedragende activa aan. DIE inkomsten worden “seigneuriage-inkomsten” genoemd. (..)

Als tegenprestatie voor het aan de Bank toegekende emissieprivilege heeft de Staat recht op een prioritair aandeel in haar winst.

Voor (..) behoudt de Bank de eerste drie procent van de opbrengst van de netto rentegevende activa die de tegenpost van de bankbiljetten vormen. Daarboven worden de seigneuriage-inkomsten toegekend aan de Staat. De verdelingsregel, de zogenaamde 3%-regel, (…) “

Jaarverslag NBB van 2005

2. Toelichting bij de jaarrekening (p. 93)

- Er was een schrapping van het Artikel 29 (en dus van de verdeling van de seigneuriage) nodig opdat de jaarrekening van de Nationale Bank van België meer coherent en vergelijkbaar met de jaarrekeningen van de andere Nationale Centrale Banken werd. Het is dus alles behalve “overal ter wereld dat er verdelingsregels bestaan voor de verdeling van de seigneuriage tussen de centrale bank en de Staat“,

- De Belgische Soevereine Staat kan het inderdaad rechtvaardigen om zich “het surplus van de seigneuriage” te laten toekennen. De Belgische Wetgever heeft in 2009 een eigen inschatting gemaakt dat de NBB en haar aandeelhouders structureel een te groot aandeel van de seigneuriage voor zich zouden kunnen houden. Dat die privé aandeelhouders aanspraak konden maken op een vergoeding die vooral de Belgische Soevereine Staat toekomt werd als “een beroving van de natie” gezien, en het schrappen van het Artikel 29 met aanpassing van het Artikel 32 werd gezien als uitsluitend een nieuwe financiële verdeelsleutel voor uitsluitend de seigneuriage.

De bestreden wet had dus tot enige doel om de initiële bedoeling van de wetgever, met name het surplus van de seigneuriage-inkomsten laten terugvloeien naar de Staat, te herstellen. Hiertoe werden enkel “de modaliteiten van de verdeling” (een nieuwe financiële verdeelsleutel) aangepast.

- Onderdeel van deze wetgevende ingreep was het opgeven van “het prioritair aandeel in de jaarwinsten van 20%”. Daar waar “het surplus van de seigneuriage” een (aanvaardbare) kostenrubriek van de resultatenrekening was, kon het worden gesteld dat dit prioritair winstaandeel niet in overeenstemming was met de bepalingen van het Artikel 4 van de eigen Statuten,

- De Wetgever heeft er in 2009 zelf voor gekozen om het beoogde doel NIET te realiseren door bijvoorbeeld “de correcte vergoeding voor de seigneuriage” te herstellen via een simpele aanpassing van de verdeelsleutel (de NBB mocht dan bijvoorbeeld 2% i.p.v. 3%, berekend op een steeds verder stijgende bankbiljettenomloop, voor zich houden), doch WEL door het opgeven van het prioritair aandeel in de jaarwinst en het aanvaarden dat een onafhankelijke Regentenraad slechts in laatste instantie de correcte vergoeding voor uitsluitend de seigneuriage zou gaan waarborgen via “4° Het saldo van de jaarwinsten”.

- Gezien de Nationale Bank van België een volledig geïntegreerd onderdeel is van het ESCB, en de “seigneuriage door het ESCB wordt verdiend en verdeeld over alle NCB’s”, kan het aandeel van de NBB in de globale seigneuriage eenvoudig worden bepaald (en moet de Regentenraad dit bedrag dus enkel maar op correcte wijze – en voortaan in totale vrijheid – gaan verdelen tussen de NBB en de Belgische Soevereine Staat). Wanneer er voldoende jaarwinst rest, in laatste instantie als “een saldo van de jaarwinst”.

- Voortaan kan de Belgische Soevereine Staat geen aanspraak meer maken op enig “ander (zelfs prioritair) aandeel in de jaarwinst”, welke inderdaad de financiële onafhankelijkheid van de centrale bank herstelt en de winstverdeling meer in overeenstemming brengt met de eigen Statutaire bepalingen.

- Het had echter altijd de voorkeur van de Wetgever moeten krijgen om deze gewijzigde verdeling van de seigneuriage “above the line” te behouden, als “één van de rentelasten” in de resultatenrekening. De “correcte vergoeding” kon dan in alle transparantie worden berekend, en al dan niet (bij ontoereikende of onbestaande winsten) als een kost voor de vennootschap worden opgenomen.

De Belgische Wetgever heeft in 2009 ingegrepen in het vennootschapscontract, met als beweerde enige bedoelingen het verzekeren van de financiële onafhankelijkheid van de Nationale Bank van België en het herstellen van de initiële bedoeling om de Belgische Soevereine Staat de correcte vergoeding voor het verleende emissieprivilegie te waarborgen.

De Belgische Wetgever kan niet zo maar beslissen dat er teveel winsten bij de centrale bank worden gelaten. Wanneer de verdeling van de opbengsten, verkregen via een verleend emissiemonopolie, niet langer als evenwichtig kunnen worden beschouwd, kan er “in alle redelijkheid” wel een nieuwe verdeling (van de seigneuriage) worden afgesproken.

De Belgische Wetgever erkent en bevestigt “het fundamentele onderscheid tussen die seigneuriage en alle andere winsten en vergoedingen”. Winsten die enkel kunnen worden gerealiseerd via het vermogen van de vennootschap, die bij hun realisatie toe te rekenen zijn tot dat eigen vermogen van de vennootschap, een eigen vermogen waarover de eigendomsrechten NIET uitsluitend bij de Belgische Staat liggen doch WEL ook voor 50% aan de privé minderheidsaandeelhouders toebehoren. De Belgische Staat moet dit feit kunnen aanvaarden, de Belgische Wetgever moet dit feit ook respecteren.

Wanneer de meerderheidsaandeelhouder het zou verkiezen om minder winsten bij de vennootschap te laten (minder te reserveren), omdat het hem uitkomt om (direct) over meer opbrengsten te kunnen beschikken, dan moet elke (wettelijke) regeling met respect voor die uiteindelijke vermogensrechten gebeuren.

Wanneer de Regentenraad dan hogere uitkeerbare winsten mag bepalen, zoals dit nu ook reeds het geval is, dan moet de bestemming ervan gebeuren met totaal respect voor de bepalingen van het Artikel 4 van de Statuten!