Nu er geen enkele twijfel meer bestaat omtrent de werkelijke uitgangspunten vanwege de Belgische wetgevende meerderheidsaandeelhouder van de Nationale Bank van België omtrent de winstverdeling en de uiteindelijke eigendomsrechten over het vermogen van de Belgische Nationale Centrale Bank, en over het totale gebrek aan respect welke men hierbij toont voor de statutair bepaalde rechten van de 50% privé eigenaars van deze beursgenoteerde naamloze vennootschap, vestigen wij de aandacht op volgende feiten.

De privé aandeelhouders werden eerst (totaal onnodig) alle essentiële bevoegdheden ontnomen, en dus totaal weerloos gemaakt. De Regentenraad heeft al deze bevoegdheden overgenomen, als bestuur van de vennootschap (waarvan elk lid wordt bepaald door de meerderheidsaandeelhouder, waarin geen enkel onafhankelijke bestuurder zetelt noch enige vertegenwoordiger van de 50% privé eigenaars) bepaalt zij zelf haar “eigen bijzondere sui generis rechtskader”. Het bestuur bepaalt zelf op welke manier er (niet) word gecommuniceerd, wordt op geen enkele manier effectief gecontroleerd. De privé aandeelhouders kunnen nergens terecht om enige bescherming van hun belangen te bekomen: de toezichthouder FSMA werd enerzijds onbevoegd gemaakt, en is anderzijds in de feiten onvoldoende onafhankelijk (gezien de instelling rechtstreeks afhangt van .. de Minister van Financiën).

Het is nu echt overduidelijk dat “de beleidsverantwoordelijken van ons land” de beperkingen verbonden aan “de bijzondere kapitaalstructuur” van onze centrale bank niet kunnen aanvaarden. En dat de opeenvolgende bevoegde Ministers van Financiën, in samenwerking met het bestuur van de Nationale Bank van België, oplossingen hebben gegeven aan bepaalde van hun problemen door vage en foute wetten te maken die vervolgens door het bestuur van de vennootschap zonder enige transparantie worden toegepast op de manier dat het de meerderheidsaandeelhouder het beste uitkomt. De artikels 9bis en 32 zijn hiervan (naast 30 en 37) de meest frappante voorbeelden.

Actueel bevoegd Minister van Financiën beoordeelt zijn verantwoordelijkheid als volgt:

- “ Ik meen dat de uitgangspunten die de wetgever er in het verleden hebben toe aangezet dit specifieke rechtskader in de huidige vorm uit te werken, nog steeds gelden, zodat – mede gezien de voormelde rechtsspraak – ik geen reden zie om op dit ogenblik de Organieke Wet te wijzigen ”.

- “Steeds werd het sui generis rechtskader dat van toepassing is op de Bank – hetgeen de uitdrukkelijke wens is geweest van de wetgever en tevens gedeeltelijk voortvloeit uit Europese verplichtingen – bevestigd en werd vastgesteld dat dit door de Bank correct wordt toegepast.”

Die “uitgangspunten” die kent de Minister natuurlijk beter dan eender wie, en dat een zelf gecreëerd rechtskader ook “correct wordt toegepast” lijkt mij ook niet uitzonderlijk. MAAR:

betekent dit ook dat er geen problemen zouden kunnen bestaan rond zowel “die uitgangspunten” als omtrent de correcte toepassing ervan?

De Nationale Bank van België oordeelt zelf dat zij als Nationale Centrale Bank van het ESCB met “een bijzondere kapitaalstructuur” niet te vergelijken valt met naamloze vennootschappen volgens het gemeen recht, en zelfs niet te vergelijken is met de andere Nationale Centrale Banken van het ESCB.

De Nationale Bank van België acht zich zelf uniek, almachtig en onaantastbaar. Uniek blijkt zij nu zonder enige twijfel te zijn, gelukkig voor alle stakeholders van alle andere NCB’s, dramatisch voor de privé aandeelhouders van NBB (en elke burger van het land, eveneens samen voor 50% aandeelhouder).

Zich met niemand laten vergelijken, geen enkele transparantie, geen enkele effectieve controle noch enige minimale verantwoording afleggen … het blijft een gevaarlijke en rampzalige mix !!

In België kreeg het de naam: “bijzonder sui generis rechtskader”.

In de “Memorie van Toelichting” bij het invoeren van het Artikel 32 van de Organieke Wet had de Belgische Wetgever het over “de financiële belangen” van de 1) de centrale bank zelf, 2) de aandeelhouders (waaronder voor 50% de Belgische Staat en voor 50% privé aandeelhouders), en 3) de “Soevereine Belgische Staat”.

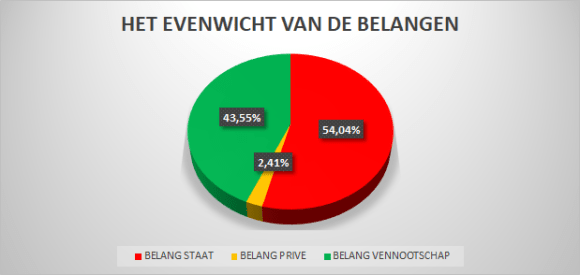

Het was de opdracht voor een onafhankelijke Regentenraad om over het evenwicht tussen de financiële belangen van deze drie betrokken partijen te waken.

Het door de onafhankelijke Regentenraad gerealiseerde evenwicht (van 2009 t.e.m. 2021) tussen de financiële belangen (en dus van de eerlijke bedoelingen) kan inmiddels worden gemeten.

Het is een bijzonder evenwicht, zoals blijkt uit nevenstaande grafiek.

De vraag is gebleven: WELKE kunnen de financiële belangen zijn die een “Soevereine Belgische Staat” kan laten gelden over de jaarwinsten en het vermogen van een vennootschap welke voor slechts 50% toebehoort aan de Belgische Staat, en voor de andere 50% aan privé eigenaars?

Rekening houdend met de betrokken partijen die werkelijk het nodige kapitaal hebben ingebracht (is dit niet ook de Staat, maar als aandeelhouder, voor 50% ?), alle verbonden risico’s nemen, alle kosten dragen verbonden aan de bedoelde activiteiten, enz…

Had het Grondwettelijk Hof in dit verband onvoldoende duidelijk bevestigd tot welke inkomsten/winsten de Regentenraad zich diende te beperken bij de toewijzing tot “de relatie centrale bank – de Soevereine Belgische Staat”? Zonder dat “voor de Belgische Staat een buitenmatig voordeel op de andere aandeelhouders wordt gecreëerd”?

De recente bevestiging van deze standpunten door de Raad van State heeft dan onvoldoende belang?

3.1.2.1 Beheer van de financiële risico’s –

3.1.2.1.1 Beheer van de goud- en deviezenreserves, van de effectenportefeuilles in euro en van de monetairbeleidstransacties

(jaarverslag NBB 2021 – pagina 114):

Het beheer van de goud- en deviezenreserves en van de effectenportefeuilles in euro, en de monetairbeleidstransacties (interventieportefeuilles, leningen, …) stellen de Bank, net als elke financiële instelling, bloot aan financiële risico’s, zoals markt- en kredietrisico’s, alsook aan operationele risico’s.

(…) Ze voert ook stresstests op haar volledige balans uit om het verloop van haar resultaten op korte of zelfs langere termijn te ramen volgens diverse scenario’s (…)

- In de toelichtingen in haar eigen jaarverslagen stelt de Nationale Bank van België zelf dat zij toch vergelijkbaar is, met zelfs “elke andere financiële instelling”. Omwille van die redenen, maar zeker ook omdat zij een volledig geïntegreerd onderdeel is van het ESCB, is zij zonder enige twijfel ook met elke andere Nationale Centrale Bank van het ESCB te vergelijken,

- De Nationale Bank van België bevestigt ook dat alle financiële risico’s, verbonden aan al haar activa (waaronder uitdrukkelijk ook haar officiële externe reserve-activa, waaronder de goudvoorraad) welke zij op haar eigen balans tot uiting brengt, uitsluitend voor haar eigen rekening zijn,

- Wanneer alle financiële risico’s verbonden aan al haar activa een uitwerking hebben op het eigen vermogen van de vennootschap, dan kan het onmogelijk anders zijn dat de meerwaarden en opbrengsten verbonden aan diezelfde activa eveneens tot het eigen vermogen zullen worden gerekend (zoals dit ook, in navolging van de dwingende bepalingen vervat in het Richtsnoer van de ECB, op de balans tot uiting wordt gebracht),

- De Nationale Bank van België bevestigt dat zij “stresstest” uitvoert op haar volledige balans, zonder enig onderscheid naar opdracht (in het algemeen belang, of andere), naar activa en/of financiering van die activa verbonden aan bepaalde activiteiten. Net zoals elke andere NCB van het ESCB dus …

3.1.1.3 Winstverdeling

(jaarverslag NBB 2021 – pagina 112):

Een raming van de becijferbare risico’s is het uitgangspunt voor de bepaling van het minimumbedrag van de reserves van de Bank. Alle financiële risico’s van de Bank worden ofwel berekend volgens de value at risk / expected shortfall-methodologie, waarvoor de Bank zeer voorzichtige parameters op het gebied van probabiliteit en tijdshorizon hanteert, ofwel volgens scenario’s op lange termijn.

De raming van de benedengrens van de risico’s geeft voor eind 2021 een bedrag in de orde van grootte van € 5,8 miljard, tegen € 6,5 miljard eind 2020.

Die daling is hoofdzakelijk toe te schrijven aan het besluit van de Raad van Bestuur om de aankopen van activa geleidelijk te verminderen, zodat de monetairbeleidskoers blijft toewerken naar een stabilisering van de inflatie op het peil van de doelstelling op middellange termijn. De huidige context met een toenemende onzekerheid over de bronnen en het verloop van de inflatie alsook over de impact van de geopolitieke problemen kan echter een aanzienlijke invloed hebben op het toekomstige beleid en op de risico-ontwikkelingen, waardoor een voorzichtige aanpak op dat gebied nog nodig is.

Dit bedrag omvat de financiële risico’s op :

- de eigen effectenportefeuilles van de Bank in euro en in deviezen ;

- de voor doeleinden van monetair beleid aangehouden effectenportefeuilles op de balans van de Bank, waarvoor ze alleen de risico’s draagt ;

- de krediettransacties en voor doeleinden van monetair beleid aangehouden effectenportefeuilles op de balans van alle NCB’s van het Eurosysteem, waarvan het risico over deze NCB’s wordt verdeeld (zie toelichtingen 5 en 7 van de toelichting bij de jaarrekening).

Door het toenemende volume en de samenstelling van de balans, in het bijzonder het APP en het PEPP, bestaat het risico dat de resultaten van de Bank onder druk komen te staan, in het bijzonder in geval van een rentestijging. In die omstandigheden handhaaft de Bank haar beleid om 50 % van de winst van het boekjaar te reserveren zolang de periode van onconventionele monetaire maatregelen aanhoudt. Zo wordt een bedrag van € 177,7 miljoen toegevoegd aan de beschikbare reserve. Als gevolg van de winstverdeling bedragen de buffers van de Bank € 7,1 miljard. Overigens is het resultaat van het boekjaar de eerste buffer om mogelijke verliezen op te vangen. ( … )

Net zoals bij bijvoorbeeld De Nederlandsche Bank zijn het de resultaten en de buffers van de bank (en niet die van de gemeenschap) die onder druk zullen komen te staan.

Bij DNB is het echter heel duidelijk en dwingend bepaald: DNB werkt totaal onafhankelijk, bepaalt zelf welke jaarwinsten kunnen worden bestemd, in samenspraak met de aandeelhouder (en met respect voor de statutaire bepalingen) werd bepaald welke (monopolie)winsten kunnen worden uitgekeerd … uitsluitend aan de aandeelhouders. EN: is het ook duidelijk dat het diezelfde aandeelhouders zijn die gebeurlijke (monopolie)verliezen zullen bijpassen.

Wanneer de Nationale Bank van België op dezelfde manier als De Nederlandsche Bank (en elke andere NCB)

- ook al “haar opdrachten in het algemeen belang” uitvoert NIET met het vermogen toebehorend aan die gemeenschap, doch wel toebehoort aan de aandeelhouders van de centrale bank,

- ALLE financiële risico’s verbonden aan zowel die activa zelf, als die verbonden aan de financiering van die activa verworven in het kader van ALLE opdrachten en doelstellingen van de vennootschap, toerekent aan het eigen vermogen van de vennootschap,

- waarbij de 50% privé aandeelhouders zowel hun ganse kapitaalinbreng maar ook alle gereserveerde (niet aan hen uitgekeerde winsten) daardoor zo maar dreigen te verliezen,

- welke zijn dan “de financiële belangen” welke een “Soevereine Belgische Staat” kan doen gelden opdat de zogenaamde (tijdelijke en uitzonderlijke) “monopoliewinsten” uitsluitend aan die Soevereine Staat moeten worden uitgekeerd?

- en niet aan de aandeelhouders, waaronder voor 50% de Belgische Staat (in zijn relatie van “centrale bank – de aandeelhouders van de centrale bank”?

- op welke manier verschillen de financiële belangen van de Nederlandse Soevereine Staat van die van de Belgische?

- het moet niet de bedoeling zijn een één op één vergelijking te maken en de Nederlandse regeling voor het kapitaalbeleid van De Nederlandsche Bank integraal over te nemen, maar

- waarom heeft de Belgische wetgever geen regelingen in de Organieke Wet opgenomen omtrent de compensatie van de “monopolieverliezen” door dezelfde Belgische Soevereine Staat? Die blijkbaar ook de enige logische gerechtigde is op alle monopoliewinsten?

- wanneer men zich niet beperkt tot een gewaarborgde seigneuriagevergoeding, zonder enige inventaris (en dus totaal willekeurig) uitsluitend alle zogenaamde “monopoliewinsten” uitkeert aan een niet-eigenaar van de vennootschap,

- zonder enig respect noch voor “het fundamentele onderscheid” tussen de seigneuriage en de vergoeding voor het kapitaal, noch voor de statutair verankerde eigendomsrecht over zowel de jaarwinsten als het vermogen van de vennootschap,

Bij welke gerechtelijke instantie, weze het een Ondernemingsrechtbank, een Raad van State of een Grondwettelijk Hof, laat staan een Europees Hof voor de Rechten van de Mens,

zou een dergelijke regeling omtrent de winstverdeling de toets van die gerechtelijke instantie kunnen doorstaan?

Van 2009 tot en met 2021 heeft de Natonale Bank van België (als enige Nationale Centrale Bank) een bedrag van 5,54 miljard euro jaarwinsten aan de Soevereine Belgische Staat overgedragen, waarvan 4,14 miljard euro NIETS van doen heeft met een vergoeding voor het gedeelde emissierecht.

Deze winsten werden NIET aan de reserves toegevoegd. Deze winsten werden NIET aan de privé aandeelhouders uitgekeerd.

De financiële belangen zijn dan ongetwijfeld betrokken, de toekomst wijst uit in welke mate en … van welke partij?!