Een klassieke dooddoener, waarmee vroeger Gouverneur Guy Quaden elke verdere discussie onmogelijk maakte: wat het onderwerp of de aan de kaak gestelde feiten ook waren, de Gouverneur en de Regentenraad hadden altijd gelijk. Zij moesten immers ten allen tijde de wet respecteren !?!

” DE WET IS DE WET !! ” (Guy Quaden, in het franstalig nederlands …)

Er werd onvoldoende stilgestaan bij het feit dat er inderdaad veelal aan de wetgeving zelf één en ander totaal fout zit. Omdat die wetten (in een nauwe samenwerking tussen NBB en de Ministers van Financiën) zodanig werden opgemaakt dat het bestuur van de Nationale Bank van België in staat werd gesteld om haar opdrachten in het uitsluitende belang van de meerderheidsaandeelhouder te kunnen vervullen, omdat ze de wetten “moest” respecteren. Het “bijzondere sui generis rechtskader”-excuus … als instrument en exponent van het “koekoekskapitalisme”.

Wij nemen het dus als uitgangspunt over dat de Nationale Bank van België steeds de Wet respecteert.

De Nationale Bank van België is wettelijk verplicht tot het afleveren van een financiële communicatie en verslaglegging welke een getrouw beeld van het vermogen van de vennootschap garandeert.

Het Hof van Beroep (Arrest van 28 oktober 2019):

“ De Nationale Bank bevestigt in haar syntheseconclusie dat zij onderworpen is aan de verplichting van financiële rapportering volgens het vereiste van het getrouw beeld bepaald in artikel 5 van het Koninklijk Besluit van 14 november 2007. “

Art. 5. van het KB van 14 november 2007:

” De emittenten stellen aan het publiek de nodige informatie ter beschikking om de transparantie, de integriteit en de goede werking van de markt te verzekeren. De verstrekte informatie is getrouw, nauwkeurig en oprecht en stelt de houders van effecten en het publiek in staat de invloed van de informatie op de positie, het bedrijf en de resultaten van de emittent te beoordelen.”

De Richtsnoeren van de Europese Centrale Bank

De Europese Centrale Bank en elke NCB brengen hun respectievelijke activa (waaronder hun officiële externe reserves) en hun vermogen tot uiting op hun eigen balansen. Zij dienen hiertoe een uniek rekeningstelsel te volgen zoals bepaald in de Richtsnoeren van de ECB.

Op die manier is het mogelijk een geconsolideerde balans van het hele Eurosysteem op te stellen.

Het Europees Stelsel van Centrale Banken kan alleen dan een waarheidsgetrouw globaal overzicht geven van alle activa die het samen aanhoudt en beheert, en daarbij een inzicht geven in de wijze waarop deze beleggingen werden gefinancierd, wanneer elke aangesloten NCB dezelfde boekhoudkundige regels en principes respecteert.

Deze verplicht te volgen boekhoudkundige principes zijn vervat in het Richtsnoer van de ECB van 11 november 2010 , en bepaalt o.a.:

- Artikel 3 van het Richtsnoer bevat de specifieke “Uitgangspunten inzake de financiële informatie” alwaar elke Europese Nationale Bank zich naar dient te conformeren.

- “De volgende uitgangspunten inzake de financiële administratie zijn van toepassing:

- a) economische realiteit en transparantie: de methoden van administreren en de financiële verslaglegging weerspiegelen de economische realiteit, Zij zijn transparant en voldoen aan de gestelde eisen van inzichtelijkheid, relevantie, betrouwbaarheid en vergelijkbaarheid. Transacties worden geboekt en weergegeven rekening houdend met hun inhoud en economische realiteit en niet uitsluitend met inachtneming van hun juridische vorm; (..)

- “De volgende uitgangspunten inzake de financiële administratie zijn van toepassing:

- Het Artikel 4 van het Richtsnoer bepaalt:

- “Activa en passiva worden alleen verantwoord op de balans van de rapporterende entiteit wanneer AAN ALLE volgende voorwaarden is voldaan:

- b) in wezen ALLE risico’s en voordelen verbonden aan de betreffende actief- of passiefpost voor rekening komen van de rapporterende entiteit.“

- “Activa en passiva worden alleen verantwoord op de balans van de rapporterende entiteit wanneer AAN ALLE volgende voorwaarden is voldaan:

De Nationale Bank van België

De Nationale Bank van België verwijst in haar officiële communicatie ook naar deze verplicht te volgen regels, en stuurt zelf aan op de vergelijkbaarheid van de eigen financiële rapportering met die van de ECB en de andere Nationale Centrale Banken:

- Toelichting bij de jaarrekening: 2.2.7.2 Boekhoudkundige principes en waarderingsregels

- I. Verplichte boekhoudkundige regels in toepassing van de ESCB/ECB-statuten:

- 1) Activa en passiva luidende in goud en in deviezen

- I. Verplichte boekhoudkundige regels in toepassing van de ESCB/ECB-statuten:

- Persbericht van 16 maart 2007:

” (..) Het Richtsnoer ECB/2006/16 van 10 november 2006 verplicht de nationale centrale banken om de officiële externe reserves van de Lidstaten die zij aanhouden en beheren in te schrijven op de actiefzijde van hun balans, zonder andere vermeldingen voor te schrijven.

Aldus boeken bijvoorbeeld de Banque de France, de Deutsche Bundesbank en De Nederlandsche Bank, die eveneens van hun Staat onderscheiden juridische entiteiten zijn, de externe reserves die zij aanhouden en beheren op dezelfde wijze als de Nationale Bank van België. “

De beleggers in het aandeel van de beursgenoteerde Nationale Bank van België moeten er dus heel gerust in zijn:

de balans en de jaarrekening geven een waarheidsgetrouw beeld van het vermogen van de naamloze vennootschap NBB.

en gezien de verplicht te respecteren uitgangspunten inzake de financiële administratie zijn de balansen en de vermogens (o.a. inzake omvang, samenstelling en uiteindelijke eigendomsrechten) van alle NCB’s perfect met elkaar te vergelijken.

- De officiële externe reserve-activa welke de Nationale Bank van België (op identieke manier en met respect voor dezelfde boekhoudkundige principes als De Nederlandsche Bank of de Europese Centrale Bank) op het actief van haar balans tot uiting brengt, en welke door het Internationaal Monetair Fonds worden erkend als zijnde de officiële externe reserve-activa van haar lidstaat België, zijn de uitsluitende en volkomen eigendom van de naamloze vennootschap de Nationale Bank van België,

- Enkel omdat inderdaad ALLE risico’s en alle min- en meerwaarden verbonden aan het bezit van deze activa uitsluitend voor rekening komen van het eigen vermogen van de vennootschap Nationale Bank van België, net zoals dit voor de Europese Centrale Bank en bijvoorbeeld De Nederlandsche Bank ook het geval is, kan er worden voldaan aan de voorwaarden om deze activa op de balans tot uiting TE MOGEN brengen.

De NBB erkent in de toelichtingen in haar jaarverslagen dat ALLE risico’s verbonden aan het bezit van de officiële externe reserve-activa – net als elke financiële instelling – haar bloot stelt aan de financiële risico’s. - En dus is het absoluut correct dat de Nationale Bank van België de niet gerealiseerde meerwaarden op deze officiële externe reserve-activa boekt in de balansrubriek “12. Herwaarderingsrekeningen”. Net zoals bij de ECB en De Nederlandsche Bank is deze balansrubriek een component van het eigen vermogen van de Nationale Centrale Banken,

- De Organieke Wet van de Nationale Bank van België omvat slechts één artikel welke de effectief gerealiseerde resultaten over slechts één van de componenten van de officiële externe reserve-activa regelt:

het Artikel 30 bepaalt dat de meerwaarden over de goudvoorraad, uitsluitend wanneer deze meerwaarden effectief worden gerealiseerd via een arbitrage naar een andere component van de officiële externe reserve-activa, gewoon onbeschikbaar worden gesteld voor een uitkering aan de aandeelhouders. Deze meerwaarden worden dan verplicht gereserveerd, en geboekt in “10.3 De onbeschikbare reserverekening“.

In alle andere gevallen worden de resultaten over deze officiële externe reserve-activa op dezelfde manier behandeld als bij de andere Nationale Centrale Banken als deze waar de Nationale Bank van België zich zelf mee vergelijkt. - De Nationale Bank van België boekt dus, net als de ECB en elke andere Nationale Centrale Bank, haar eigen vermogen (haar eigen financiële middelen, waaronder haar voorzieningen en haar herwaarderingsmeerwaarden) als een schuld aan haar aandeelhouders. Aan wie anders zou dit vermogen kunnen toekomen?

En dus kunnen de (privé)aandeelhouders van de Nationale Bank van België er heel gerust in zijn dat hun rechten ten allen tijde zullen worden gerespecteerd, gezien hun rechten statutair verankerd zijn en … “DE WET IS DE WET ! “

Nationale Bank van België (Artikel 7 van de Statuten):

De aandeelhouders, hun erfgenamen of hun schuldeisers mogen noch de zegels doen leggen op de goederen en waarden van de Bank, noch de verdeling of de veiling vragen, noch zich in haar beheer mengen.

Voor de uitoefening van hun rechten moeten zij zich houden aan de inventarissen der vennootschap en aan de besluiten van de algemene vergadering.

Het bestuur van de vennootschap maakt een balans op, welke – wettelijk verplicht – een waarheidsgetrouw beeld moet geven van het vermogen. GEEN ENKELE bepaling van de actuele organieke wet regelt de behandeling van meerwaarden (ook deze over de officiële externe reserve-activa) op een andere manier dan deze welke de Europese Centrale Bank en bijvoorbeeld De Nederlandsche Bank toepassen, en dus zal de Regentenraad bij de winstbestemming rekening houden met de (vennootschaps)WET:

Nationale Bank van België (Artikel 4 van de Statuten) :

“Elk aandeel geeft recht op een evenredig en gelijk deel in de eigendom van het maatschappelijk vermogen en in de verdeling van de winsten.”

Alle Nationale Centrale Banken van het ESCB oefenen dezelfde “opdrachten van algemeen belang” uit, en gebruiken hiertoe het afgescheiden vermogen van de respectievelijke centrale banken. De wet dient de uiteindelijke eigendomsrechten over dit vennootschapsvermogen te respecteren.

Om op ondubbelzinnige wijze de rechtszekerheid van elke betrokken partij te bevestigen:

De uiteindelijke eigendomsrechten over de vermogens van een centrale bank (ook van die met een gemengd aandeelhouderschap) en de rechten over de te bestemmen jaarwinsten worden bepaald via de statuten van de vennootschap (en/of via aandeelhoudersovereenkomsten).

Wanneer er beperkingen zouden bestaan omtrent deze uiteindelijke eigendomsrechten, dan kan het niet anders dan dat deze ook in de Statuten van de vennootschap op ondubbelzinnige wijze worden geregeld.

Zoals bijvoorbeeld bij:

The Swiss National Bank

The National Bank Act: – Artikel 32:

” The Swiss National Bank kan als een naamloze vennootschap op geen enkele andere manier worden vereffend dan bij wet. (..) “

” In het geval van een vereffening van The Swiss National Bank zullen de aandeelhouders de nominale waarde van hun aandelen ontvangen, alsook een aanvaardbare interest voor de periode sedert de beslissing om de SNB te liquideren effectief werd. “

” De aandeelhouders zullen over geen bijkomende rechten over de activa van The National Bank beschikken. Alle resterende activa zullen de eigendom worden van de nieuwe centrale bank. “

De Banca d’Italia

Artikel 3 van de Statuten:

” Het eigendomsrecht is beperkt tot het kapitaal van de vennootschap, en een dividend van maximaal 6% van dat kapitaal. “

N.v.d.r.: Vergelijkbaar met De Nederlandsche Bank bepaalt de Swiss National Bank de gerealiseerde jaarwinsten en bepaalt zij de noodzakelijk geachte (bijkomende) provisies. Op die manier komt men tot “de te bestemmen jaarwinsten”.

Van die netto winst wordt een dividend van maximaal 6% van het kapitaal uitgekeerd (en 1/3 e van het saldo aan de Confederatie en 2/3 en aan de kantons).

De Statuten van de Nationale Bank van België houden GEEN ENKELE beperking in inzake de uiteindelijke eigendomsrechten, noch over het eigen vermogen noch over de (uit te keren of gereserveerde) jaarwinsten van de vennootschap. WEL INTEGENDEEL !

En dus liggen deze eigendomsrechten, net zoals bij de ECB en De Nederlandsche Bank, volledig en uitsluitend bij de aandeelhouders van de Nationale Bank van België (waaronder voor slechts 50% de Belgische Staat)!

Mits een totaal respect voor zowel de wettelijke verplichtingen inzake de financiële verslaglegging (en de hierbij verplicht te respecteren boekhoudkundige principes), als voor de eigen Statuten van de naamloze vennootschappen die de centrale banken zijn,

kan er zich met betrekking tot de uiteindelijke eigendomsrechten van de aandeelhouders over de eigen vermogens van de centrale banken GEEN ENKEL probleem stellen !?!!

Elk besluit van de Regenten- en/of de Directieraad (beiden organen van de naamloze vennootschap) die in strijd zijn met de bepalingen van de Statuten zijn gewoonweg NIETIG.

De werkelijk opmerkelijke houding vanwege de Nationale Bank van België:

In een uitgebreid advies aan Voorzitster Marghem van de Commissie Financiën antwoordt de Nationale Bank van België aan de verkozenen in het Parlement van ons land als volgt:

” Het betreft in wezen een nieuwe invalshoek van de heer Van Der Gucht om de aloude eisen inzake aandeelhoudersrechten op de externe reserves (in het bijzonder op de goudvoorraad) die door de Bank worden aangehouden en beheerd opnieuw op de agenda te plaatsen, eisen die eveneens steevast door de rechterlijke macht zijn afgewezen. “

De verkozen vertegenwoordigers van het volk verdienen meer respect dan dit antwoord, en vooral ook een meer correcte en objectieve informatie. De te nemen beslissingen zijn te belangrijk om op de gecreëerde perceptie verder te werken:

Het zijn niet de privé aandeelhouders van de Nationale Bank van België die niet weten dat de (goud)activa UITSLUITEND de naamloze vennootschap Nationale Bank van België toebehoren! Zij hebben dan zeker ook geen eisen omtrent deze activa!

Aandeelhouders kunnen NOOIT aanspraak maken op de activa van hun vennootschap, maar dus zeker ook de Belgische Staat niet! In welke van zijn hoedanigheden dan ook!

Is het niet precies de NBB en de Belgische Staat die (in 2002, om “de meubelen te redden”) een “nieuwe invalshoek” aanbrachten en via het Artikel 9bis wettelijk hebben bepaald dat alle officiële externe reserve-activa van de Belgische Staat zouden zijn?

Opnieuw gaat de Nationale Bank van België volledig voorbij aan enerzijds het belang van haar wettelijke verplichtingen inzake een waarheidsgetrouwe financiële rapportering (verbonden aan haar beursnotering ook), en anderzijds aan de statutair verankerde uiteindelijke eigendomsrechten van haar aandeelhouders (waaronder ook voor 50% de Belgische Staat)!?

Of levert de Nationale Bank van België hier opnieuw een bewijs dat haar eigen Statuten voor de Regentenraad geen enkele waarde hebben?

Immers: op welke manier kunnen aandeelhouders het totale respect voor hun rechten (zoals bepaald in het Artikel 4) controleren en bepalen, wanneer de NBB niet op correcte wijze beantwoordt aan het afleveren van transparante en juiste inventarissen? Inventarissen waaraan de aandeelhouders zich (volgens het Artikel 7) moeten houden voor het bepalen van die uiteindelijke eigendomsrechten?

De Nationale Bank van België is zelf ook een toezichthouder, die door een dergelijke houding en uitgangspunten ELKE AUTORITEIT VERLIEST !!

Op welke manier (en om welke redenen) heeft de Nationale Bank van België zelf gereageerd op de gedane vaststellingen bij Optima (Jeroen Piqeur) en Merrit Capital ?

Waren die vaststellingen dan onvoldoende ernstig? De genomen maatregelen zwaar overtrokken?

Op welke manier zou de Nationale Bank van België, als een toezichthouder, moeten reageren wanneer een bank of verzekeraar weigert “het concept eigen en vreemd vermogen” te gebruiken? Of een bank het voorbeeld van Wirecard zou volgen, en meer dan 2 miljard euro fictieve activa op haar balans tot uiting zou brengen?

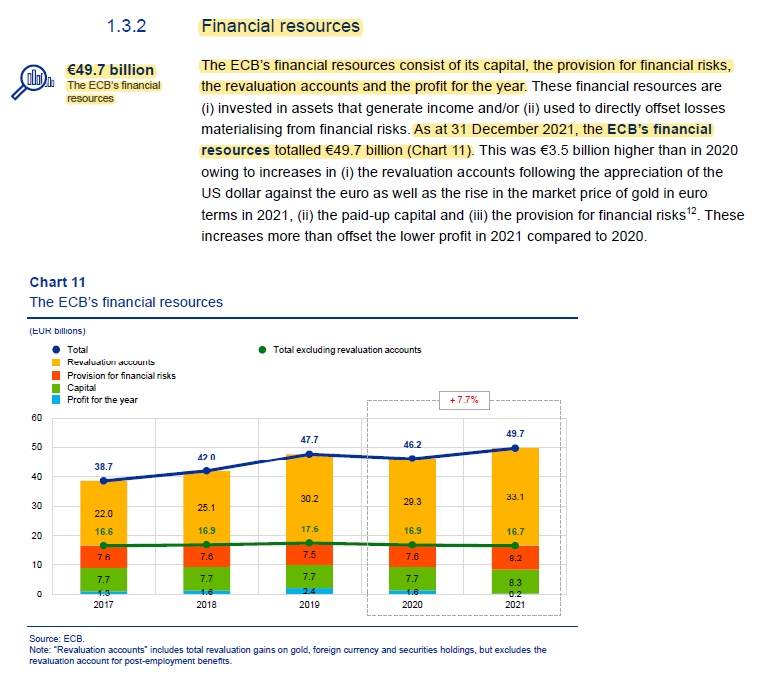

Dit zo maar blauw-blauw laten? Omdat de Nationale Bank van België immers zelf toch ook voor meer dan 37 miljard euro activa eigendom van de Belgische Staat op haar balans toont? En van nog groter belang: (per balansdatum 31/12/2021) meer dan 12 miljard euro meerwaarden, verbonden aan die activa, als eigen vermogen (en een schuld aan de aandeelhouders) toont? Eigen vermogen, waarvan men beweert dat dit “eigenlijk” niet de aandeelhouders doch wel een andere rechtspersoon toebehoort?

Om haar resterende autoriteit als toezichthouder te behouden lijkt het aangewezen dat de Nationale Bank van België “deze nieuwe invalshoek” vanwege de privé aandeelhouders, na een grondige analyse, dringend zelf toepast omtrent haar eigen financiële communicatie?!

En tenslotte: dat “de eisen steevast door de rechterlijke macht werden afgewezen” hoeft geen enkele verwondering, toch?

Immers, “de WET IS DE WET”, en wanneer de meerderheidsaandeelhouder zijn wetgevende macht heeft misbruikt om tot absoluut foute wetgeving te komen … kan men de rechterlijke macht niet alles verwijten.

De financiële communicatie van de Europese Centrale Bank

De financiële communicatie van de Nationale Bank van België

(De Tijd van 21 mei 2019, n.a.v. de jaarlijkse algemene vergadering):

“Eigen vermogen (equity) is het overblijvend belang in de activa van de onderneming na aftrek van alle verplichtingen”

(K. Van Hulle en N. Lybaert, Boekhoud- en jaarrekeningenrecht)

OFWEL:

wanneer alle activa van de vennootschap worden ten gelde gemaakt, en men betaalt daarmee het volledige vreemd vermogen terug aan de schuldeisers van de vennootschap, dan komt het (eventuele) saldo toe aan de eigenaars.

AAN WIE ANDERS, indien niets anders werd bepaald ?

De enige mogelijke uitzondering op deze regel dient bepaald te zijn in de Statuten van de venootschap (zoals er beperkingen werden vastgelegd voor de Banca d’Italia en The Swiss Nationalbank).

Zowel de Europese Centrale Bank als elke Nationale Centrale Bank van het ESCB kunnen ZONDER ENIG PROBLEEM en in totale transparantie communiceren omtrent het eigen en het vreemd vermogen van deze naamloze vennootschappen.

Alleen de Nationale Bank van België geeft er de voorkeur aan de concepten eigen en vreemd vermogen niet te willen gebruiken. Uitgerekend de centrale bank die beroep heeft gedaan op het openbaar spaarwezen (en beursgenoteerd is) weigert elke minimale transparantie in dit verband?!

Ondanks het feit dat haar financiële verslaglegging een waarheidsgetrouw beeld geeft van het eigen vermogen, en de statutaire bepalingen geen enkele ruimte laten voor enige twijfel, of beperkingen inhouden omtrent de (uiteindelijke) eigendomsrechten over dat eigen vermogen of de winstverdeling van de vennootschap?!?

WAAROM dan??

OMDAT VERSCHILLENDE WETTEN FOUT ZIJN !!!

OMDAT DE STATUTEN NIET WORDEN GERESPECTEERD !!!

OMDAT WETTEN EN REGELS NIET WORDEN GERESPECTEERD !!!

OMDAT WETTEN WERDEN INGEVOERD OM MISBRUIK MOGELIJK TE MAKEN !!!

OMDAT VOOR DE NATIONALE BANK VAN BELGIË DE WET NIET ALTIJD DE WET IS !!!!

Het bijzondere sui generis rechtskader van de Nationale Bank van België …

Het Artikel 37 van de Organieke Wet:

Artikel 37 van de Organieke Wet:

” De meerwaarde gerealiseerd naar aanleiding van de overdrachten van activa in goud voor de uitgifte door de Staat van verzamelaars- of herdenkingsmunten, wordt aan de Staat toegekend ten belope van het niet-gebruikte saldo der 2,75 % van het gewicht in goud dat op 1 januari 1987 in de activa van de Bank voorkomt en dat door de Staat mocht worden gebruikt inzonderheid voor de uitgifte van zulke munten krachtens artikel 20bis, tweede lid, van de wet van 24 augustus 1939 op de Nationale Bank van België. “

Wanneer de goudvoorraad inderdaad een eigen actief is van de vennootschap, een eigen actief is welke werd verworven met eigen middelen van die vennootschap, en men heeft de meerwaarde op dit actief tot op het moment van effectieve realisatie op de balans altijd waarheidsgetrouw getoond als een schuld aan de eigenaars van de vennootschap, dan kan het niet zo zijn dat de Wetgever bepaalt dat deze meerwaarde op het moment van effectieve realisatie, wordt onteigend in het uitsluitende voordeel van de Belgische Staat.

Zonder enige passende compensatie voor de 50 % privé eigenaars van het vermogen van de vennootschap.

Het Artikel 37 van de Organieke Wet betreft een totaal foute wet !!!

Het Artikel 30 van de Organieke Wet:

Artikel 30 van de Organieke Wet:

- ” De meerwaarde die door de Bank wordt gerealiseerd naar aanleiding van arbitragetransacties van activa in goud tegen andere externe reservebestanddelen wordt geboekt op een bijzondere onbeschikbare reserverekening

- Zij is vrijgesteld van alle belasting.

- Ingeval evenwel sommige externe reservebestanddelen worden gerbitrageerd tegen goud, wordt het verschil tussen de aanschafprijs van dat goud en de gemiddelde verkrijgingsprijs van de bestaande goudvoorraad in mindering gebracht van het bedrag van die bijzondere rekening.

- De netto-opbrengst van de activa die de tegenpost vormen van de in het eerste lid bedoelde meerwaarde, wordt aan de Staat toegekend.

- De externe reservebestanddelen, verworven ten gevolge van de in het eerste lid bedoelde transacties, zijn gedekt door de Staatsgarantie bedoeld in artikel 9, tweede lid, van deze wet.

- De regels voor de toepassing van de in de vorenstaande alinea’s openomen bepalingen worden vastgesteld bij overeenkomsten die tussen de Staat en de Bank zullen worden gesloten. Deze overeenkomsten worden in het Belgisch Staatsblad bekendgemaakt. “

- Een gerealiseerde meerwaarde over eigen (goud)activa hoort, net als bij elke andere Nationale Centrale Bank, tot het eigen vermogen van de vennootschap.

In gerechtelijke procedures heeft de Nationale Bank van België erkend dat het saldo, geboekt in de balansrubriek “10.3 Onbeschikbare reserverekening” (een rubriek toebehorend tot het vreemd vermogen) GEEN SCHULD (aan de Belgische Staat) uitmaakt, doch toe te rekenen is aan haar EIGEN VERMOGEN.

De financiële verslaglegging van de Nationale Bank van België geeft dus geen waarheidsgetrouw beeld van het vermogen van de vennootschap!

Gezien de Nationale Bank van België deze reserverekening BEWUST foutief tot uiting brengt op haar balans is zij bovendien in overtreding met “het voorzichtigheidsbeginsel”, een belangrijk boekhoudkundig principe opgenomen in de Richtsnoeren van de ECB.

- Een gerealiseerde meerwaarde over eigen (goud)activa hoort, net als bij elke andere Nationale Centrale Bank, tot het eigen vermogen van de vennootschap.

In gerechtelijke procedures heeft de Nationale Bank van België erkend dat het saldo, geboekt in de balansrubriek “10.3 Onbeschikbare reserverekening” (een rubriek toebehorend tot het vreemd vermogen) GEEN SCHULD (aan de Belgische Staat) uitmaakt, doch toe te rekenen is aan haar EIGEN VERMOGEN.

De financiële verslaglegging van de Nationale Bank van België geeft dus geen waarheidsgetrouw beeld van het vermogen van de vennootschap!

Gezien de Nationale Bank van België deze reserverekening BEWUST foutief tot uiting brengt op haar balans is zij bovendien in overtreding met “het voorzichtigheidsbeginsel”, een belangrijk boekhoudkundig principe opgenomen in de Richtsnoeren van de ECB. - De verdere opbrengsten van het eigen vermogen van een vennootschap kunnen niet bij wet zomaar worden onteigend, en worden overgemaakt uitsluitend aan de Belgische Staat.

De verdere opbrengsten van eigen vermogen horen (na de heffing van belastingen) toe tot het eigen vermogen van de vennootschap! - Het Artikel 30 van de Organieke Wet betreft een totaal foute wet !!!

N.v.d.r.: de boeking van de gerealiseerde meerwaarden op de goudvoorraad van de Nationale Bank van België op een onbeschikbare reserverekening heeft uitsluitend tot gevolg dat deze meerwaarden niet beschikbaar zijn voor courante winstuitkeringen aan de aandeelhouders.

De onbeschikbare reserverekening strekt er toe om ongewenste negatieve vermo-gensafdrachten ten laste van de Nationale Bank van België te vermijden. De doelstelling is om het actief beheer van de goudvoorraad en andere externe reserves niet in gevaar te brengen, vanuit de doelstelling deze reserves op peil te kunnen houden. De onbeschikbare reserverekening is een functionele reserverekening.

Het Artikel 9bis van de Organieke Wet:

Artikel 9bis van de Organieke Wet:

” In het kader vastgesteld door Artikel 105(2) van het Verdrag tot oprichting van de Europese Gemeenschap en door de artikelen 30 en 31 van het Protocol betreffende de statuten van het Europees Stelsel van centrale banken en van de Europese Centrale Bank, worden de officiële externe reserves van de Belgische Staat aangehouden en beheerd door de Bank.

Deze tegoeden vormen een doelvermogen dat bestemd is voor de taken en verrichtingen die onder dit hoofdstuk vallen, evenals voor de andere opdrachten van algemeen belang die door de Staat aan de Bank zijn toevertrouwd. De Bank boekt deze tegoeden en de betreffende opbrengsten en kosten in haar rekeningen overeenkomstig de regels bedoeld in artikel 33. ”

- Dit artikel werd in de Organieke Wet ingelast “om duidelijkheid en rechtszekerheid” te brengen (?), nadat er juridische procedures werden opgestart omdat de Belgische Wetgever de vennootschap had onteigend voor de gerealiseerde meerwaarden over de goudvoorraad, geboekt in de “10.3 Onbeschikbare reserverekening”.

- En dit zonder enige passende compensatie voor de 50% privé aandeelhouders, waarvan de uiteindelijke eigendomsrechten over het vermogen van de vennootschap nochtans onweerlegbaar statutair bepaald, zonder enige beperking en dus absoluut perfect vergelijkbaar zijn met de eigendomsrechten van de andere NCB’s als De Nederlandsche Bank en de Europese Centrale Bank!

- De gerealiseerde meerwaarden, niet enkel over de goudvoorraad van de Nationale Bank van België maar die over alle officiële externe reserve-activa van de vennootschap, werden met een simpele pennentrek de eigendom van (de rechtspersoon?) de Belgische Staat !?!

- Er kan slechts één eigenaar zijn van de officiële externe activa, en die unieke, volstrekte en absolute eigenaar is de naamloze vennootschap de Nationale Bank van België! En die activa werden verworven met vermogen waarover de uiteindelijke eigendomsrechten onbetwistbaar bij de aandeelhouders liggen (de Belgische Staat heeft deze activa NIET ingebracht, op het passief van de balans werd geen overeenstemmende schuld tot uiting gebracht – cfr. bij de ECB wel het geval is). Bovendien draag de NBB alle verbonden risico’s over die activa, en is er behalve het Artikel 37 geen enkele wettelijke bepaling die de eigendomsrechten over de meerwaarden zou beperken of aantasten!

- Het Artikel 9bis van de Organieke Wet betreft een totaal foute wet !!!

Het Artikel 32 van de Organieke Wet:

Artikel 32 van de Organieke Wet:

De jaarlijkse winsten worden op de volgende wijze verdeeld:

- 1° een eerste dividend van 6% van het kapitaal wordt toegekend aan de aandeelhouders;

- 2° van het excedent wordt een bedrag voorgesteld door het Directiecomité en vastgesteld door de Regentenraad, in alle onafhankelijkheid, toegekend aan het reservefonds of aan de beschikbare reserve;

- 3° van het tweede overschot wordt aan de aandeelhouders een tweede dividend toegekend, vastgesteld door de Regentenraad, ten belope van minimaal 50% van de netto-opbrengst van de activa die de tegenpost vormen van het reservefonds en de beschikbare reserve;

- 4° het saldo wordt toegekend aan de Staat; het is vrijgesteld van vennootschapsbelasting.

- Het Artikel 32 van de Organieke Wet slaat werkelijk alles, en betreft een schandalig foute wet !!!

- Synthese? Met een hypothese als voorbeeld dan:

Wanneer de Regentenraad – in totale onafhankelijkheid (sic) – zou beslissen dat er geen verdere winstreserveringen nodig zijn, en de dividendpolitiek blijft ongewijzigd, dan zou nagenoeg de totale jaarwinst als “punt 4 het saldo van de jaarwinst” aan de (Soevereine) (sic) Belgische Staat worden overgemaakt? Zelfs wanneer die jaarwinst bestaat uit gerealiseerde meerwaarden over de goudactiva (meerdere miljarden euro’s)?

Onafgezien en zonder enig respect voor wat de eigen statuten van de vennootschap ook bepalen inzake rechten bij de winstverdeling? - De wet is absoluut fout. Er werd “een ratio legis” ingeroepen ter verantwoording voor het wetgevend werk, maar minstens ook deze zogenaamde bedoeling van de wetgever werd door de Regentenraad totaal naast zich gelegd.

- Er loopt een juridische procedure omtrent de winstverdeling van de Nationale Bank van België.

En ja, er zijn nogal wat andere voorbeelden van voorvallen waarbij het bestuur van de Nationale Bank van België haar credo “DE WET IS DE WET” niet zo nauw neemt …

Wanneer de Regentenraad 177 miljoen euro uitsluitend aan haar meerderheidsaandeelhouder wil schenken, dan zijn de belangen van zowel de vennootschap als van de 50% privé minderheidsaandeelhouders zonder enig belang noch waarde.

En dan kan elke transactie als een “arbitrage van officiële externe reserve-activa” worden omschreven, net zoals “de ratio legis” van het Artikel 32 “monopoliewinsten” (en niet seigneuriage) moet zijn.

Mininster van Financiën Vincent Van Peteghem maakt hier zelf de synthese, waardoor alles kristalhelder wordt.

In zijn schriftelijk antwoord aan de Commissie Financiën:

” Ik meen dat de uitgangspunten die de wetgever er in het verleden hebben toe aangezet dit specifieke rechtskader in de huidige vorm uit te werken, nog steeds gelden, zodat – mede gezien de voormelde rechtsspraak – ik geen reden zie om op dit ogenblik de Organieke Wet te wijzigen”.

De “uitgangspunten” om “het bijzondere sui generis rechtskader in de huidige vorm” uit te werken waren – na “lex specialis” – de wettelijke bepalingen die het mogelijk moesten maken om 8,34 miljard euro meerwaarden op de goudvoorraad van de Nationale Bank van België, en daarna (van 2009 tot 2022) voor 5,54 miljard euro (zelf verklaarde monopolie)jaarwinsten te onteigenen. De Minister ziet geen enkele reden om deze lucratieve regeling eens grondig te herzien, laat staan te wijzigen.

Het blijft immers de enige manier om de Statutair bepaalde rechten van de aandeelhouders – in het “algemeen belang” – naast zich te kunnen leggen.

En onverminderd verder miljarden euro’s eigen vermogen van de vennootschap naar de eigen Belgische schatkist over te hevelen.

Wat hij eigenlijk duidelijkt stelt is:

“DE WET IS DE WET”, doch enkel en alleen voor de weerloze domme kleine burgers van dit land!

Als Minister van Financiën en als Nationale Bank van België STAAN WIJ ZELF BOVEN ELKE WET !!!

WIJ regeren volgens de eigen SUI GENERIS-regels, zonder enige controle noch enige verantwoording aan om het even wie!!

Wij zelf tonen GEEN ENKEL respect voor de grondwettelijke eigendomsrechten van de burgers van dit land,

wij rekenen er wel op dat diezelfde burgers hun vertrouwen in ons, als VERKOZEN VERTEGENWOORDIGERS VAN HET VOLK, herstellen.

OP ONS KAN U REKENEN !?!