900.000.000,00 euro vermijdbaar verlies ?

450.000.000,00 !?

Het aangeklaagde belangenconflict van de ‘sui generis’ Directie- en Regentenraad van de Nationale Bank van België levert voor zowel ELKE BURGER VAN ONS LAND als voor de private aandeelhouders een bijkomend (maar absoluut vermijdbaar) verlies op van niet minder dan 900 MILJOEN euro?

Geen transparantie ?

Geen enkele verantwoording ?

en … de controle door het parlement ?

Een overvolle Belgische schatkist ?

450.000.000,00 ?!

Voorafgaand aan de algemene vergadering van 21 MEI 2024

Marktcommuniqués

Via zijn brief van 20 september 2022 informeert president Klaas Knot van De Nederlandsche Bank zijn aandeelhouder(s) dat de miljardenverliezen waarvoor eerder (en herhaaldelijk) werd voor gewaarschuwd, zich effectief zouden manifesteren over het boekjaar 2022.

De volgende dag werd de handel in het aandeel van de Nationale Bank van België geschorst, tot de publicatie van een “perscommuniqué” waarin het bestuur stelt zich ervan bewust te zijn dat de brief van DNB “bepaalde vragen kan oproepen omtrent de eigen resultaten”?!

Geen enkele concrete info, het duurt vervolgens nog tot 6 december 2022 tot het bestuur, als een soort van sinterklaasgeschenk aan haar aandeelhouders, de volgende informatie ter beschikking kan stellen:

De algemene vergadering van 13 mei 2023

Na de twee werkelijk dramatische “perscommuniqués” van het bestuur van de Nationale Bank van België werd onze bezorgdheid omtrent de dramatische financiële toestand, en de kansen dat de continuïteit eventueel niet verzekerd zou kunnen zijn, overgebracht aan de Directieraad. Talrijke evidente vragen op de algemene vergadering van 13 mei 2023, het resultaat van absoluut ontbrekende en essentiële informatie, werden (naar slechte gewoonte) ook nu weer “thematisch” aangepakt. En bleven, ook daardoor, opnieuw totaal onbehandeld of onbeantwoord.

De private aandeelhouders van de beursgenoteerde vennootschap werd elke essentiële informatie geweigerd. De vertegenwoordigster van de meerderheidsaandeelhouder de Belgische Staat daarentegen had geen enkele vraag, het mandaat van de verantwoordelijke Regenten werd gewoon verlengd.

Eindrapporten en/of bijzondere verslagen

Op de algemene vergadering van 13 mei 2023 werd de private aandeelhouders van de beursgenoteerde vennootschap elke essentiële informatie geweigerd.

Op 4 december 2023 publiceert De Nederlandsche Bank haar “Eindrapport bestendiging van het kapitaalbeleid van DNB”.

De Nederlandsche Bank publiceert een eindrapport waarin ALLE informatie wordt verstrekt waar de private aandeelhouders van de NBB op de algemene vergadering zelf ook naar hadden gevraagd.

Een werkgroep met medewerkers van de centrale bank werken samen met vertegenwoordigers van de aandeelhouder(s), om een evaluatie te maken van het actueel gevolgde kapitaalbeleid. Om te verantwoorden dat de optimale keuzes werden gemaakt om te verhelpen aan de verwachte negatieve kapitaalspositie, als een verantwoording vooral ook voor de gehanteerde continuïteitsveronderstelling!.

De private aandeelhouders (en de markt) hadden de verwachting dat het bestuur van de NBB, net zoals in hun eerste perscommuniqué, “zich ervan bewust zou zijn dat er nog heel veel onzekerheid en onduidelijkheid was gebleven omtrent de eigen dramatische financiële situatie“,

en, gezien er nu ook een heel bruikbaar model voorlag, men opnieuw hetzelfde gevolg zou geven als na de eerste brief van Klaas Knot ….?

De algemene vergadering van 21 mei 2024

Exact drie maanden na het indienen van een klacht omtrent marktmisbruik bij de toezichthouder FSMA, en zes maanden nadat DNB het model voorlegde voor een eigen “Eindrapport bestendiging kapitaalbeleid van de NBB” , maakt de uitnodiging tot de algemene vergadering geen enkele melding van (de bespreking van) een eigen bijzonder verslag of eindrapport kapitaalbeleid.

Er werd bij de toezichthouder FSMA aangedrongen om, aansluitend op de klacht enerzijds maar vooral gezien de ernst van de gemaakte vaststellingen, deze algemene vergadering uit te stellen tot het moment dat dergelijk rapport beschikbaar was en kon worden toegelicht.

De toezichthouder FSMA blijft echter wegkijken van de aangeklaagde feiten, en dus vragen wij op de algemene vergadering naar een verantwoording voor een verzwegen en absoluut vermijdbaar bijkomend verlies van

900 miljoen euro ?

OF NOG MEER ?

Het ondernemingsverslag over het boekjaar 2023 wordt gepubliceerd

Immers:

Voor de allereerste keer wordt er in een juridische toelichting in het jaarverslag melding gemaakt van het feit dat het bestuur gebruik heeft gemaakt van de “continuïteitsveronderstelling” bij het opstellen van de jaarrekening …

In 2009 heeft de Wetgever de regels voor de winstbestemming gewijzigd. De Regentenraad heeft op dat moment een reserverings- en dividendbeleid opgesteld, en sedertdien werd enkel in 2016 het reserveringsbeleid slechts één maal aangepast.

Op 27 maart 2024 heeft de Regentenraad blijkbaar nu ook het kapitaalbeleid van de Nationale Bank van België gewijzigd.

Het heet één van de objectieven te zijn om een stabiel, billijk en transparant kapitaalbeleid te voeren … Alleen …

De aandeelhouders worden uitgenodigd tot de algemene vergadering van 21 mei 2024

Het programma van de jaarlijkse algemene vergadering herneemt enkel “de bespreking” van het ondernemingsverslag over boekjaar 2023, en de (her)verkiezing van de Regenten …

Miljarden buffertekorten, en ook nu weer een ‘sui generis’ wijziging van het kapitaalbeleid, uitgaande van het continuïtietsbeginsel, …?

Ook nu weer zonder enige voorafgaande transparantie, noch enige toelichting noch verantwoording?

Of toch wel?

De Regentenraad verstrekt haar “toelichtingen” bij het gebruik van de continuïteitsveronderstelling in het ondernemingsverslag:

De jaarrekening wordt opgesteld conform het continuïteitsbeginsel, overeenkomstig artikel 4 van het voornoemde richtsnoer van de ECB.

De bovenstaande “informatie” wordt (voor de eerste keer) in het jaarverslag opgenomen in een “ Toelichting 3.2.7.1 Juridisch kader” (pagina 208) en werd aangevuld met uitsluitend de alles verklarende volgende voetnoot:

Volledigheidshalve moet worden opgemerkt dat een centrale bank, in voorkomend geval, haar taken immers kan blijven uitvoeren met een negatieve kapitaalpositie zonder dat de continuïteit van de bedrijfsvoering in gevaar komt.

Verantwoordelijkheden van het Directiecomité voor het opstellen van de jaarrekening:

Het Directiecomité is verantwoordelijk voor het opstellen van de jaarrekening die een getrouw beeld geeft in overeenstemming met het boekhoudkundig referentiestelsel dat van toepassing is op de Bank, alsook voor (…).

Bij het opstellen van de jaarrekening is het Directiecomité verantwoordelijk voor het inschatten van de mogelijkheid van de Bank om haar continuïteit te handhaven, het toelichten, indien van toepassing, van aangelegenheden die met continuïteit verband houden en het gebruiken van de continuïteitsveronderstelling, tenzij het Directiecomité het voornemen heeft om de Bank te liquideren of om de bedrijfsactiviteiten te beëindigen of geen realistisch alternatief heeft dan dit te doen.

Verantwoordelijkheden van de directieraad ??

Een financiële verslaglegging die een waarheidsgetrouw beeld geeft van het vermogen ??

Een toelichting van de aangelegenheden die verband houden met het gebruiken van “de continuïteitsveronderstelling” ???

Gewoon, door middel van een simpele verklaring, en een simpele voetnoot?

En waar zijn de “toelichtingen omtrent de diverse aangelegenheden die verband houden met het gebruiken van die continuïteitsveronderstelling” dan gebleven ..?

En de transparantie bij het gewijzigde kapitaalbeleid ..?

De 50% private minderheidsaandeelhouders van de beursgenoteerde Nationale Bank van België willen de Directieraad – in deze dramatische financiële situatie – wijzen op deze werkelijk belangrijke dubbele verantwoordelijkheid, haar door de Wetgever opgelegd. We dringen er bij de toezichthouder FSMA op aan om het bestuur deze wetgeving onverkort te laten respecteren !!! .

De Directie- en Regentenraad moeten zich bij het opstellen van de jaarrekening houden aan de grondbeginselen van de jaarrekening, waaronder de continuïteitsveronderstelling. Wanneer die veronderstelling onjuist is, of die “juistheid” aan gerede twijfel onderhevig is, dan moet het voor een bestuur als “verstandig” worden beschouwd om in een toelichting een “adequate uiteenzetting van de omstandigheden waarin de vennootschap verkeert” mee te geven.

Een toelichting welke de niet-beursgenoteerde De Nederlandsche Bank WEL heeft afgeleverd met haar “Eindrapport bestendiging kapitaalbeleid van DNB” !!!

Als aandeelhouder heb ik gerede twijfel aan het gebruik van de continuïteitsveronderstelling, en vraag ik de toezichthouder FSMA aandacht te geven voor de spelregels rondom DIScontinuïteit !!

(DIS)CONTINUÏTEIT ?

Er zijn bij de gebruikers van de jaarrekening van de NBB meerdere indicaties voor een logische, gerede twijfel omtrent de continuïteit.

Het bestuur van De Nederlandsche Bank heeft het noodzakelijke bijkomende inzicht gegeven middels haar “Eindrapport bestendiging kapitaalbeleid”.

De Nederlandsche Bank stelt in een volledig doorgerekend “Eindrapport” van 44 pagina’s, met een advies van een onafhankelijk deskundige, dat “de continuïteit van haar operationele werkzaamheden is gewaarborgd”.

Bij de NBB slaagt men erin dit te doen via een simpele voetnoot !?!

De wettelijke verantwoordelijkheden van een bestuur …

Bij het opstellen van een jaarrekening moet de verantwoordelijke Directie- en Regentenraad (van een beursgenoteerde naamloze vennootschap) rekening houden met de informatiebehoefte van iedere gebruiker. Waaronder de private minderheidsaandeelhouders, en de markt in zijn geheel. In tegenstelling tot de meerderheidsaandeelhouder (die immers WEL mee zit aan de bestuurderstafel), en meer nog bij een zich zelf als ‘sui generis instelling’ beschouwende NBB, beschikken alle andere gebruikers van het ondernemingsverslag NIET over voldoende informatie om zich een goed oordeel te kunnen vormen over ‘de continuïteitsveronderstelling’, zoals deze wordt gebruikt door het bestuur.

In een situatie van “gerede twijfel” omtrent de continuïteit, indien er ernstige onzekerheid kan bestaan over de continuïteit van het geheel van de werkzaamheden van de rechtspersoon NBB (en dus het onterechte gebruik van het continuïteitsbeginsel), dan moet het bestuur een adequate uiteenzetting geven van de omstandigheden waarin de onderneming verkeert en deze opnemen in een toelichting (van de jaarrekening).

Gerede twijfel ?

Wanneer het bestuur geen twijfels heeft omtrent de continuïteit (zoals de NBB het stelt in een simpele voetnoot), maar de gebruikers zien in de (ontoereikende) informatie van de jaarrekening wel indicaties voor “gerede twijfel” voor de continuïteit van de rechtspersoon, zoals:

- aanzienlijke negatieve bedrijfsresultaten, of belangrijke waardedalingen van activa, ..

- een (relatief gering of) negatief eigen vermogen, …

dan moet het als “verstandig” worden beschouwd om de gebruikers van de jaarrekening meer inzicht te geven, dit door “een onverplichte toelichting op de continuïteitsveronderstelling“.

(GEEN ?) Gerede twijfel bij NBB ?

- over de boekjaren 2022 en 2023 werden respectievelijk 579,60 miljoen en 3,37 miljard euro verlies geboekt,

- het bestuur verwacht de komende vijf boekjaren bijkomende verliezen voor 6,10 miljard euro,

- die zullen resulteren in “een negatieve kapitaalspositie” van 3,10 miljard euro,

- op de algemene vergadering van 21 mei 2024 bekent het bestuur een bijkomend (verzwegen) verlies van zo’n 900 miljoen euro, waardoor de kapitaalspositie al zo’n 4 miljard euro negatief zal worden,

- de gevolgen (op de – reeds negatieve – kapitaalspositie) van mogelijke bijkomende monetaire schokken (of andere) kunnen onmogelijk worden ingeschat,

- het blijft totaal onduidelijk of de vennootschap NBB al dan niet beantwoordt aan de randvoorwaarden van de Europese Centrale Bank: de NBB blijkt geen eigen vermogen te hebben (?), de (13,50 miljard euro) meerwaarden op haar goudvoorraad zouden geen eigen en ook geen vreemd vermogen zijn? Het vermogen belegd in de officiële externe reserve-activa horen WEL of NIET tot het vermogen van de Belgische Staat ..?

- ….

De aandeelhouder(s) van De Nederlandsche Bank: hebben alle bevoegdheden, worden in elke situatie en in alle transparantie volkomen betrokken en geïnformeerd.

De Nederlandsche Bank is NIET beursgenoteerd !!

In samenwerking tussen de centrale bank en haar aandeelhouder(s) werd een kapitaalbeleid uitgewerkt en gepubliceerd in een eindrapport van 2018 “Naar een bestendig kapitaalbeleid van DNB”.

In totale transparantie, de te bestemmen winst bepalen en daarnaast een sluitend reserverings- en dividendbeleid vastleggen welke geen enkele afwijking in geen enkele situatie mogelijk maakt. Met controle van de revisor, het parlement en het Rekenhof.

Informatiebrieven naar de aandeelhouder(s) gericht omtrent zich aandienende financiële risico’s, en wanneer deze risico’s zich effectief manifesteren:

Een nieuwe werkgroep met vertegenwoordigers van de centrale bank en haar aandeelhouder(s).

Op 4 december 2023 publiceert DNB een “Eindrapport bestendiging kapitaalbeleid van DNB”.

Een evaluatie uitgevoerd door een werkgroep met vertegenwoordigers van zowel De Nederlandsche Bank als van het Ministerie van Financiën.

De bevindingen en adviezen werden door een onafhankelijke expert geëvalueerd (zijn schriftelijke toelichting en beoordeling zijn als bijlage aan het eindrapport toegevoegd en gepubliceerd).

In haar “Eindrapport” verklaart het bestuur van DNB dat “de continuïteit van haar operationele werkzaamheden is gewaarborgd“. Toegelicht en gestaafd in een rapport van 44 pagina’s, beoordeeld door een onafhankelijk deskundige …

Dit “Eindrapport” in synthese:

- In het eindrapport werd “een reflectie op doelmatigheid van het bestaande kapitaalbeleid (2019)” gemaakt, ingaande op vier doelstellingen die aan de grondslag liggen:

zijn er bijsturingen nodig, en welke? - De “convergentieverslagen van de Europese Centrale Bank maken het duidelijk dat:

- een langdurig negatief eigen vermogen (net equity) niet is toegestaan voor een nationale centrale bank in de eurozone.

- Netto eigen vermogen bestaat uit de eigen vermogensbestanddelen die DNB onder buffers aanmerkt aangevuld met de herwaarderingsreserves. Door de omvangrijke herwaarderingsreserve op goud voldoet het netto eigen vermogen van DNB momenteel aan de randvoorwaarde van het Eurosysteem.

- Nu er wordt voldaan aan deze randvoorwaarde vanuit de ECB is de keuze voor het eventueel wel of niet herkapitaliseren van een NCB een puur nationale keuze.

- (N.v.d.r. : In hun jaarverslagen over boekjaar 2023 bevestigen zowel de Europese Centrale Bank als De Deutsche Bundesbank – en dus ook DNB – wat de componenten zijn van “het eigen vermogen volgens de definitie van de ECB“),

- De werkgroep reikt twee volledig doorgerekende beleidsvarianten aan, rekening houdend met verschillende (stress- en andere) scenario’s, en concludeert o.a.:

- dat het actuele kapitaalbeleid in belangrijke mate reeds bestendig is, en er geen aanleiding is voor grote aanpassingen van dat bestaande kapitaalbeleid,

- De uitputting van de buffers heeft voor DNB geen effect op het uitvoeren van haar operationele werkzaamheden. De continuïteit daarvan is gewaarborgd. Het huidige kapitaalbeleid stelt DNB in staat om de buffers via inhouding van toekomstige winsten op termijn volledig te repareren. Een herkapitalisatie door de overheid (als aandeelhouder) is dan op dit moment ook niet aan de orde,

- Op hoofdlijnen valt daarbij een keuze te maken om buffers aan te zuiveren door een herkapitalisatie vanuit de aandeelhouder enerzijds en herstel van de buffers vanuit toekomstige winsten van DNB anderzijds. Vanuit 2050 terugkijkend maakt de huidige vraag “herkapitaliseren of niet” niet uit voor de per saldo afgedragen winst van DNB aan de staat. Een kapitaalinjectie kost de staat nu geld, maar bij een herkapitalisatie keert DNB eerder weer dividend uit. De werkgroep acht het wijs om uit te gaan van autonoom herstel van de buffers van DNB door de inhouding van toekomstige winsten.

- De Nederlandsche Bank stelt het heel duidelijk: om als Nationale Centrale Bank met een negatieve kapitaalpositie door de Europese Centrale Bank NIET verplicht te kunnen worden tot een herkapitalisatie, dient voldaan te zijn aan de randvoorwaarde van een positief “eigen vermogen volgens de definitie van de ECB” !

- De werkgroep heeft voor DNB na een grondige analyse geconcludeerd dat de uitputting van de financiële buffers voor DNB geen effect heeft op het uitvoeren van haar operationele werkzaamheden. Dat de continuïteit daarvan is gewaarborgd. Het “Eindrapport bestendiging kapitaalbeleid” betekent voor de aandeelhouders van DNB zoveel meer nog dan een toelichting voor het gebruiken van de continuïteitsveronderstelling, en het bestuur verantwoordt de gemaakte beleidskeuzes.

Een dergelijk “Eindrapport bestendiging van het kapitaalbeleid van de Nationale Bank van België “ is werkelijk een vereiste om te beantwoorden aan de verplichte toelichting voor het gebruik van het continuïteitsbeginsel, omdat:

- Het nooit kan volstaan om zo maar in een jaarverslag te vermelden dat ” de NBB haar taken kan uitvoeren met een negatieve kapitaalspositie “,

- temeer omdat we moeten vaststellen dat de Regentenraad zo maar voor een aangepast reserverings- en dividendbeleid (een kapitaalbeleid) heeft gekozen waarbij er 1) hoogstwaarschijnlijk NIET de meest aangewezen beleidskeuze werd gemaakt, 2) er werkelijk belangrijke foute financiële inschattingen werden gemaakt , of 3) deze financiële verliezen gekend zijn, doch bewust als “collateral damage” werden verzwegen en meegenomen om de belangen van de meerderheidsaandeelhouder te dienen, en 4) er in dit gewijzigde kapitaalbeleid, voor talrijke situaties die zich in de toekomst zonder enige twijfel zullen voordoen, er zelfs geen (sluitende) regels werden opgenomen inzake de winstbestemming.

- we moeten hierbij in de eerste plaats verwijzen naar de klacht omtrent marktmisbruik zoals ingediend bij de toezichthouder FSMA, en het voorwerp van de procedure voor het Hof van Beroep.

- Gezien de bepalingen van de Organieke Wet (artikel 9bis) enerzijds en vooral ook de tegenstrijdige, onsamenhangende en vooral ontwijkende communicatie omtrent de werkelijke eigendomsrechten over de balansposten “Herwaarderingsrekeningen” en de “Onbeschikbare reserverekening” anderzijds (de meerwaarden op de goud- en deviezenvoorraden), werd het op een alles behalve onbetwistbare wijze aangetoond en vastgelegd dat de Nationale Bank van België inderdaad zou beantwoorden aan de randvoorwaarde van de Europese Centrale Bank.

Hoe zou dit kunnen, wanneer “de goud- en deviezenvoorraden NIET tot het eigen vermogen en tegelijkertijd NIET tot het vreemd vermogen moeten worden toegerekend” ??

Wanneer het vermogen, belegd in deze activa, zou toekomen aan de Belgische Staat, dan lijkt het simpel:

de Nationale Bank van België beantwoordt dan NIET aan de randvoorwaarde van de ECB !!

De beursmarkt gaat af op de beschikbaar gestelde informatie, en gaat er dus duidelijk van uit dat dit vermogen NIET toebehoort aan de vennootschap, gezien de beurskoers van minder dan 500,00 euro?!! De private aandeelhouders en de beursmarkt moeten, net zoals de ECB, absolute zekerheid krijgen dat ook voor de Nationale Bank van België een herkapitalisatie een puur nationale keuze zal zijn! - De Directie heeft een jaarverslag opgesteld conform “het continuïteitsbeginsel”, de externe bedrijfsrevisor stelt het Directiecomité verantwoordelijk voor het inschatten van de mogelijkheid van de Bank om haar continuïteit te handhaven. En ook voor het toelichten, indien van toepassing, van aangelegenheden die met continuïteit verband houden en het gebruiken van de continuïteitsveronderstelling,

Er zijn meer dan voldoende aangelegenheden die een grondige en gedetailleerde, volledig doorgerekende toelichting noodzakelijk maken. - De toelichting waarvoor de Directieraad verantwoordelijk wordt gesteld, deze toelichting ontbreekt!

Zo maar één regeltje inlassen in een jaarverslag, en een aangepast reserverings- en dividendbeleid publiek maken? Zonder enige transparantie noch verantwoording?

Opnieuw weigert het bestuur van de Nationale Bank van België elke minimale transparantie en verantwoording tegenover de private aandeelhouders van de vennootschap! Vooral de 50% private aandeelhouders maar ook aan de 50% burgers van dit land.

Een gewijzigd kapitaalbeleid voor een beursgenoteerde naamloze vennootschap, zonder enige toelichting noch verantwoording, en alles behalve coherent en sluitend.

Er werd GEEN ENKELE (voorafgaande) toelichting gegeven,

het perfecte model voor een dergelijke toelichting ligt voor,

de toezichthouder FSMA dient de Directie van de Nationale Bank van België enkel maar te wijzen op haar wettelijke verplichtingen.

Een kapitaalbeleid aanpassen zou altijd moeten aansluiten op een voorafgaande toelichting van de situatie welke de rechtstreekse aanleiding was voor de wijziging ervan, en verantwoorden om welke redenen er werd gekozen voor een bepaald kapitaalbeleid. Er is een dramatische negatieve kapitaalpositie ontstaan, die verder zal worden uitgediept als gevolg van bijkomende verliezen. Indien er niet tijdig passende (doorgerekende) maatregelen worden genomen (zoals onmiddellijke herkapitalisaties) zal de vennootschap bijkomende doch vermijdbare belangrijke verliezen incasseren, …

Net zoals bij De Nederlandsche Bank moet men dan aantonen dat mogelijke herkapitalisatietransacties (vanuit de bestaande aandeelhouders, of voor de NBB zelfs vanuit de beursnotering) al dan niet een meerwaarde kunnen inhouden voor 1) de vennootschap zelf, 2) voor de private aandeelhouders en 3) voor de gemeenschap (de Belgische Soevereine Staat). Een dergelijke analyse voor de Nationale Bank van België heeft vele uiteenlopende aspecten, voor elke betrokken partij.

En uit een aangepast kapitaalbeleid (resultaat van de uitgewerkte analyse en toelichting) zoals er dan een voorstel zal worden voorgelegd, moet dan inderdaad blijken dat dit de beste (of zelfs enige) manier is om vanuit de toekomstige winstgevendheid 1) de continuïteit inderdaad te garanderen en 2) te verhelpen aan een negatieve kapitaalpositie, en opnieuw passende financiële buffers op te bouwen.

En daarbij zal dan ook een antwoord worden gegeven op (o.a.) volgende:

- Het ESCB verdient (vanaf eind 2022) opnieuw ‘seigneuriage’, die wordt verdeeld over alle Nationale Centrale Banken (waaronder dus ook de NBB). Om welke reden kan men verantwoorden dat de Belgische Soevereine Staat, en dit tot op het moment dat er werd verholpen aan de negatieve kapitaalspositie en de reserves opnieuw het gewenste minimaal niveau hebben bereikt, GEEN ENKEL aandeel meer zal ontvangen in deze vergoeding voor de renteloze (en renterisico-loze) werkmiddelen waarover de centrale bank kan beschikken dankzij het verkregen emissiemonopolie? Behoort de gemeenschap niet de inkomsten te ontvangen die resulteren uit de opdrachten in het algemeen belang, wanneer private aandeelhouders opnieuw dividenden ontvangen en de commerciële banken riante rentevergoedingen krijgen voor hun deposito’s? Was dit niet het argument voor de Belgische Wetgever, om in 2009 het Artikel 32 te wijzigen?

- Op welke manier zal de Regentenraad de meerwaarden, gerealiseerd op de goud- en deviezenvoorraden bestemmen (in de gevallen dat het Artikel 30 van de Organieke Wet niet van toepassing is)? In de fase van een negatieve kapitaalpositie? In de fase dat de gewenste minimumniveaus van de financiële buffers nog niet werd bereikt (en alle winsten volledig zouden worden gereserveerd)? En vooral ook: in de daaropvolgende periode (al zou dit weinig verschil mogen uitmaken)?

- Gezien een lopende procedure voor het Hof van Beroep: wat zal die vergoeding voor ‘de seigneuriage’ dan (maximaal) gaan inhouden (op het moment dat ze opnieuw kan worden toegekend)?

- Indien de Bank geen dotaties meer zou verrichten aan haar reserves, wordt, bij voldoende winst, het tweede dividend verhoogd tot de volledige netto-opbrengst (100 %) van de statutaire portefeuille. Beschouwt de Regentenraad de volledige opbrengst van uitsluitend de Statutaire Portefeuille als de maximaal uitkeerbare vergoeding voor het kapitaal? Hoe verantwoordt de Regentenraad dit? Op welke manier zal het saldo van de winst (niet aan de reserves toegevoegd, en dus ook niet aan de aandeelhouders uitbetaald) worden bestemd?

- En nog meerdere andere onduidelijkheden …

Als private minderheidsaandeelhouders hebben wij het kapitaal ingebracht opdat de vennootschap Nationale Bank van België haar “opdrachten in het algemeen belang” kan uitvoeren. Het bestuur beslist autonoom hoe ons vermogen wordt aangewend, keurt in onze plaats die gemaakte keuzes goed, wij hebben geen enkele inspraak en dragen alle verbonden financiële risico’s …

Mogen wij als aandeelhouder om enige passende transparantie, informatie en verantwoording vragen omtrent wat er met onze centen gebeurt? Of hebben wij het als kleine beleggers verkeerd begrepen, en was het de bedoeling dat we “in het algemeen belang” gewoon onze spaargelden ter beschikking zouden stellen in het belang van de gemeenschap? Dat die gemeenschap alle winsten zou ontvangen en wij als kleine belegger alle verliezen voor onze rekening zouden nemen, en wanneer al onze centen totaal verloren zijn gegaan, die gemeenschap ons dan nogmaals het voorrecht zou geven om opnieuw een bijkomende bijdrage te doen? Als de ideale belegging voor de goede huisvader, in “het anker van stabiliteit”?

Spaarcentjes afgeven, en … braaf zijn ?

Een synthese van de aangeklaagde situatie:

Zonder enige voorafgaande informatie noch verantwoording heeft de Directie- en Regentenraad het kapitaalbeleid gewijzigd, waarbij:

- de reserves worden gebruikt om de verliezen op te vangen,

- na de totale uitputting van de reserves zullen de bijkomende verliezen volledig worden overgedragen,

- (als gevolg van de boekhoudregels) wordt na elke afboeking van de reserves het overeenstemmende bedrag aan effecten uit de Statutaire Portefeuille verkocht,

- zolang er overgedragen verliezen zijn, wordt de winst volledig aangewend om deze verliezen aan te zuiveren,

- zodra de overgedragen verliezen zijn aangezuiverd, worden de winsten volledig aangewend om de reserves opnieuw op te bouwen,

- Als de reserves lager liggen dan het minimumniveau (nu bepaald op 7,5 miljard euro), wordt de volledige winst aan de reserves toegevoegd (met uitzondering van het bedrag dat nodig is om het eerste en tweede dividend aan de aandeelhouders toe te kennen,

- zolang de reserves het minimumniveau niet hebben bereikt, wordt er geen saldo aan de Staat toegewezen.

Net zoals “het kapitaalbeleid zoals opgesteld in 2009” de winstbestemming “niet sluitend” regelde en totale willekeur mogelijk maakte, blijft dit ook na 27 maart 2024 nog steeds het geval.

De Directie- en Regentenraad hebben, in opdracht (of minstens met de goedkeuring) van de meerderheidsaandeelhouder gekozen voor een kapitaalbeleid dat zal resulteren in volgende situatie:

- de reeds geboekte en nog voorspelde financiële verliezen zullen (eind boekjaar 2028) resulteren in een negatieve kapitaalpositie van 3,10 miljard euro,

- door deze afboekingen van de reserves zullen alle effecten uit de Statutaire Portefeuille moeten worden verkocht. De Directie bekent een verzwegen, bijkomend doch vermijdbaar financieel verlies van een 900 miljoen euro,

- wat de negatieve kapitaalpositie eind boekjaar 2028 al meteen op 4 miljard euro zal brengen,

- zelfs met vanaf boekjaar 2029 een jaarwinst van meer dan 1 miljard euro, zal het tot en met boekjaar 2032 duren vooraleer alle overgedragen verliezen zijn weggewerkt,

- pas vanaf boekjaar 2033 kan aan de heropbouw van een Statutaire Portefeuille worden gedacht, welke de rendementsbasis is om pas vanaf boekjaar 2034 eventueel opnieuw een dividenduitkering mogelijk te maken,

- met een onveranderde (veronderstelde) jaarwinst zal het daarna nog eens tot na het boekjaar 2042 duren vooraleer er aan de Belgische Soevereine Staat “een eerlijke vergoeding voor de seigneuriage” kan worden toegekend.

Met ingang van het boekjaar 2009 hebben de Directie- en Regentenraad miljarden euro’s eigen vermogen afgeleid naar de Belgische Schatkist, als beweerde ‘seigneuriage’. Dit nadat er eerder miljarden euro’s goudmeerwaarden dezelfde bestemming hadden gekregen.

De financiële slagkracht van de vennootschap werd in belangrijke mate verzwakt, de financiële onafhankelijkheid van de centrale bank werd in gevaar gebracht.

Dat zelfde bestuur wijzigt nu, zonder enige voorafgaande verantwoording noch enige toelichting bij haar continuïteitsveronderstelling, een kapitaalbeleid waarbij de vennootschap:

- werkelijk langdurig en voor miljarden euro’s nog verder zal worden verzwakt,

- de private aandeelhouders voor minstens een tiental boekjaren gegijzeld blijven in een belegging met geen enkel uitzicht op koersherstel noch uitkering van enig dividend,

- waarbij ook de Belgische Staat een zelfde periode geen dividend en nog langer geen enkele vergoeding voor het verstrekte emissiemonopolie zal ontvangen?

- en er daarbovenop ook nog eens een wellicht vermijdbaar financieel verlies van zo’n 900 miljoen euro wordt genomen?

Is enige verantwoording hier echt niet op zijn plaats ?

Een “Eindrapport kapitaalbeleid NBB” had elke “eigen inschatting” en speculatie moeten vermijden …

De Nationale Bank van België is GEEN “LAATKOMER”,

is WEL een weigeraar van transparantie en waarheids-getrouwe financiële informatie !!

NAMING

AND

SHAMING

Het standpunt van toezichthouder FSMA (voor alle andere genoteerde vennootschappen):

Wanneer beleggers NIET TIJDIG beschikken over alle nodige informatie om “op de hoogte te zijn van de meest recente financiële situatie van de emittent”, dan “verstoort die traagheid de marktwerking”. (De Tijd van 15 mei 2024)

De FSMA heeft van de Wetgever de opdracht gekregen om te waken over 1) de efficiëntie van onze financiële markten en 2) de belangen van de kleine beleggers (meestal de minderheidsaandeelhouders). Het aandeel Nationale Bank van België noteert (als een volledig geïntegreerd onderdeel van het ESCB) tegen minder dan 1% van het “eigen vermogen volgens de definitie van de Europese Centrale Bank”, en de private aandeelhouders worden elke minimale transparantie en essentiële informatie omtrent hun vermogen belegd in deze beursgenoteerde vennootschap ontzegd.

Net zoals dit bij De Nederlandsche Bank het geval is voert ook de Nationale Bank van België al haar opdrachten en taken uit met het vermogen toebehorend aan de aandeelhouders van de vennootschap, en worden alle financiële risico’s gedragen met datzelfde vermogen. Meer nog dan bij DNB, gezien de helft van dat vermogen toebehoort aan private aandeelhouders en er dus ook moet worden voldaan aan de informatieverplichtingen verbonden aan een beursnotering, moet het bestuur van de NBB minstens dezelfde informatie en verantwoording geven omtrent haar beleidskeuzes. Wanneer we ons beperken tot de toelichtingen zoals De Nederlandsche Bank deze haar eigen aandeelhouders heeft aangeleverd via haar “Eindrapport bestendiging van het kapitaalbeleid”:

- Het “eigen vermogen volgens de definitie van de Europese Centrale Bank” wordt niet benoemd. Meer nog: de communicatie van het bestuur houdt in dat “het vermogen belegd in de officiële externe reserve-activa van België” niet tot het eigen maar ook niet tot het vreemd vermogen van de vennootschap behoort. Per balansdatum van 31/12/2023 zou een bedrag van niet minder dan 13,50 miljard euro dan ook niet in aanmerking kunnen worden genomen in de beoordeling of ook de NBB wel of niet beantwoordt aan de randvoorwaarden van de ECB om 1) te kunnen opereren met een (langdurige en belangrijke) negatieve kapitaalspositie, en 2) dan niet te kunnen worden verplicht tot een extern opgelegde noodzakelijke herkapitalisatie,

- het bestuur heeft niet de modaliteiten noch de procedure publiek gemaakt mocht zo een kapitaalstransactie noodzakelijk worden bevonden, en door de ECB worden opgelegd. Mogelijks niet beantwoorden aan de randvoorwaarden van de ECB, geen procedure voor een herkapitalisatie en ook geen garantie dat deze (succesvol) zou kunnen doorgaan: kan het bestuur dan zo maar uitgaan dat de continuïteitsveronderstelling kan worden gehanteerd? Een toelichting en verantwoording lijkt op zijn plaats te zijn.

- de impact van miljardenverliezen op het eigen vermogen van de vennootschap, de eigen beoordeling vanwege het bestuur omtrent de terugkeer van de winstgevendheid van de vennootschap en dus de werkelijke kansen dat deze verliezen de continuïteit van de vennootschap inderdaad niet in gevaar brengen,

- de keuzes die het bestuur blijkbaar heeft gemaakt om de vennootschap uit de situatie van een langdurige en zwaar negatieve kapitaalspositie te sturen: zijn deze keuzes voor alle betrokken partijen inderdaad de meest aangewezen keuze? Voor de vennootschap, voor de private aandeelhouders en voor de Belgische (soevereine) Staat? Of werd er een bepaalde prioriteit gegeven aan de belangen van de ene of de andere partij (en in welke mate)?

(Op te merken hierbij: de Regentenraad keurt elke zelf gemaakte beleidskeuze ook zelf goed, voor rekening en in de plaats van de totaal niet geïnformeerde – private – aandeelhouders. Wat enige toelichting en verantwoording dubbel zo belangrijk maakt), - De Nederlandsche Bank informeert haar aandeelhouders omtrent de eventuele (financiële) voordelen van een onmiddellijke herkapitalisatie. De Nationale Bank van België heeft bovendien ook de mogelijkheid om via haar beursnotering bijkomend kapitaal aan te trekken.

De private aandeelhouders zijn niet geïnformeerd, en kunnen dus ook niet aandringen op een onmiddellijke herkapitalisatie. Maar minstens moet het bestuur een doorgerekend inzicht geven omtrent de mogelijkheden, en de dan geldende procedures en modaliteiten: kunnen bepaalde financiële verliezen worden vermeden? Zijn er andere voordelen voor bepaalde betrokken partijen, en worden die op passende wijze afgezet tegenover de eventuele nadelen voor een andere partij? Kunnen er geen belangenconflicten of andere hebben gespeeld? - er blijken zich talrijke mogelijke situaties te kunnen voordoen welke in de gewijzigde winstbestemming niet duidelijke en sluitend worden geregeld noch toegelicht. In de vorige versie is dit aanleiding voor diverse juridische procedures.

- ….

Een bestuur moet (ook juridisch) kunnen worden afgerekend op verkeerde beleidskeuzes.

Bij de Nationale Bank van België moet men bovendien ook elke betwisting omtrent mogelijke belangenconflicten op ondubbelzinnige wijze kunnen weerleggen …

1) Een financieel verlies van 900 miljoen euro? Dat zou altijd uit een “Eindrapport” als toelichting zijn gebleken …

De inschatting van de toekomstige verliezen enerzijds (10,80 miljard euro) en de resterende financiële buffers anderzijds (een 7 miljard euro), betekent dat de vennootschap een negatieve kapitaalpositie zal hebben.

En dus de volledige Statutaire Portefeuille zal moeten worden verkocht …?

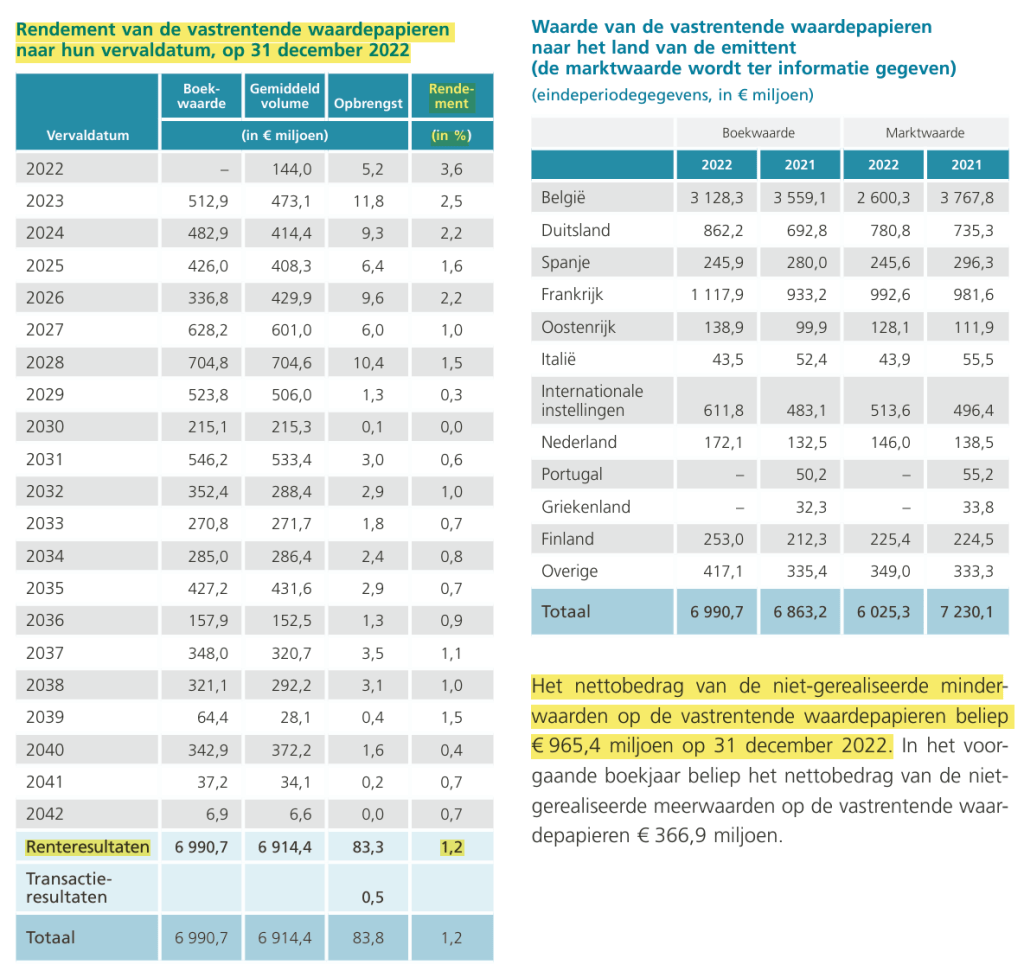

Per balansdatum van 31 december 2022 heeft de Statutaire Portefeuille een boekwaarde van 6,99 miljard euro. De Regentenraad geeft “ter informatie” ook de marktwaarde mee, die dan 6,02 miljard bedraagt.

Bij een liquidatie van de volledige Statutaire Portefeuille zou de vennootschap dus een verlies van (minstens) 965,4 miljoen euro moeten incasseren.

Het verlies over het boekjaar 2022 bedraagt 579,60 miljoen euro.

In navolging van de regels van het actuele “reserverings- en dividendbeleid” zal dit verlies worden afgeboekt van de beschikbare reserve, waarna de Bank zal overgaan tot de verkopen van effecten uit de Statutaire Portefeuille (om te voldoen aan het vastgesteld plafond – zie punt 3.2.7.2.III.3 van de boekhoudregels).

Omdat het overzicht van de Statutaire Portefeuille leert dat er over het boekjaar 2023 een bedrag van 512,9 miljoen euro effecten op vervaldag komt, en dus het niet herbeleggen van deze effecten grotendeels zal volstaan om te beantwoorden aan de boekhoudregels, zullen er nauwelijks gedwongen verkopen (met bijkomende verliezen) moeten volgen.

De Regentenraad heeft, na bespreking tussen het Auditcomité en de externe revisor en op voorstel van de Directieraad, gekozen voor een aanpassing van het kapitaalbeleid.

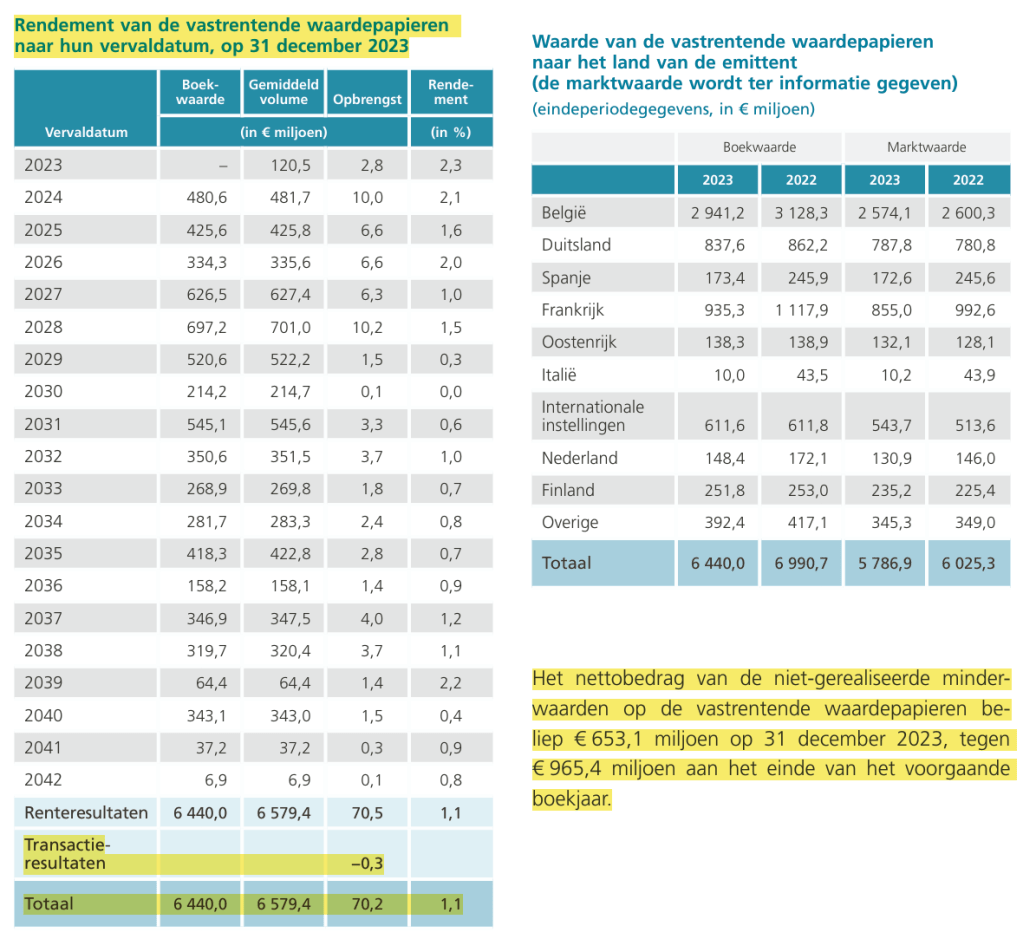

Per balansdatum van 31 december 2023 heeft de Statutaire Portefeuille nog een boekwaarde van 6,44 miljard euro, na de niet-herbelegging van de effecten op vervaldag in 2023 (en de gedwongen verkopen, welke een verlies van 0,3 miljoen opleverden).

Bij een liquidatie van de volledige Statutaire Portefeuille zou de vennootschap dus nog een verlies van (minstens) 653,1 miljoen euro moeten incasseren.

Het verlies over het boekjaar 2023 bedraagt 3,37 miljard euro.

Ook in navolging van de regels van het blijkbaar gewijzigde “reserverings- en dividendbeleid” zal dit verlies onveranderd worden afgeboekt van de beschikbare reserve, waarna de Bank zal overgaan tot de verkopen van effecten uit de Statutaire Portefeuille.

Het bestuur verwacht daarna nog een gecumuleerd verlies van 6,1 miljard euro, waarvan het grootste gedeelte zeker over het boekjaar 2024 zal worden gerealiseerd.

De Regentenraad heeft dus gekozen voor een kapitaalbeleid waarbij de Statutaire Portefeuille integraal zal worden verkocht, met werkelijk dramatische bijkomende financiële gevolgen.

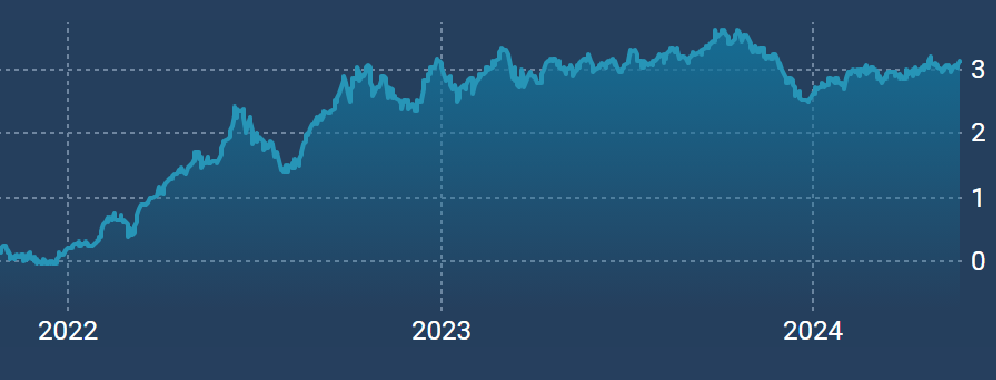

De Belgische rente op 10 jaar

- Per balansdatum van 31/12/2022 werden de niet gerealiseerde minderwaarden op de Statutaire Portefeuille berekend op basis van de marktwaarde (bij een marktrente net boven de 3 %): – 965 miljoen euro

- Per balansdatum van 31/12/2023 zouden diezelfde niet gerealiseerde minderwaarden uitkomen op een – 653 miljoen euro (bij een gedaalde marktrente van een 2,60 %)

- Op datum van de algemene vergadering van 21 mei 2024 is diezelfde marktrente echter opnieuw gestegen tot 3,10%. Ofwel hetzelfde niveau als op het moment van waardering per balansdatum 31/12/2022 !?!

En dus heeft de Directie- en Regentenraad gekozen voor de bijwerking (?) van een kapitaalsbeleid, welke een bijkomend doch vermijdbaar (?) financieel verlies oplevert van 850 à 950 miljoen euro ?!?

2) Kan een onmiddellijke herfinanciering dit bijkomend enorm financieel verlies niet vermijden ?

Een herkapitalisatie van de Nationale Bank van België zou kunnen:

- Door het instellen van een rentedragende vordering op de Belgische (Soevereine) Staat, met de balanspost “de beschikbare reserve” als tegenpost voor het eigen vermogen (de compensatie voor onterecht overgemaakte ‘seigneuriage’),

- Een inbreng van bijkomend kapitaal, uitsluitend door (met voorkeurrecht voor) de bestaande aandeelhouders,

- Een beroep op de markt, gebruik makend van de reeds sedert de oprichting van de vennootschap “nutteloze” bestaande beursnotering,

- de combinatie van alle voorgaande mogelijkheden.

Enkele redenen om voor een onmiddellijke (gedeeltelijke) herkapitalisatie te kiezen:

- Het vertrouwen in de (onafhankelijkheid van) de centrale bank waarborgen,

- een langdurige zwaar negatieve kapitaalspositie, onduidelijkheid omtrent vermogensrechten over miljarden activa, zwaar vertroebelde relatie tussen bestuur en meerderheidsaandeelhouder enerzijds en minderheidsaandeelhouders anderzijds, een bedrieglijke financiële communicatie, …

- zelfs geen vastliggende procedure – noch modaliteiten en voorwaarden – voor het moment dat een dergelijke transactie noodzakelijk wordt bevonden (door de ECB, of andere),

- het herstellen van fouten, gemaakt door het bestuur in het uitsluitende voordeel van de meerderheidsaandeelhouder,

- het vermijden van bijkomende zware financiële verliezen voor de vennootschap (en haar aandeelhouders, privé zowel als de gemeenschap), die anders het gevolg zullen zijn van het op dat vlak niet echt gewijzigde kapitaalbeleid,

- vermijden dat de private aandeelhouders nog meer dan tien jaar gegijzeld blijven in een belegging zonder enig perspectief op rendement noch koersherstel (geen dividenden, geen correcte waardering van aandeel, …)

- en ten slotte vermijden dat de Belgische Staat inderdaad (als aandeelhouder) diezelfde periode ook geen enkel dividend zal ontvangen, maar als Soevereine Staat nog langer moet wachten op enige uitkering van ‘een surplus van seigneuriage’ (als vergoeding voor de voordelen van het verleende emissieprivilegie).

Uitgangspunten:

- Per balansdatum van 31/12/2023 omvatten de beschikbare reserve (en dus ook de Statutaire Portefeuille), na de afboeking van het verlies over boekjaar 2022): 6,44 miljard euro

- De Regentenraad stelt dat na het verlies over boekjaar 2023 (- 3,37 miljard euro) er nog een gecumuleerd verlies van 6,10 miljard euro wordt verwacht,

- en de reserves (per balansdatum 31/12/2023 nog 3,10 miljard euro) zullen evolueren naar een negatieve kapitaalspositie van – 3,00 miljard euro,

- de Regentenraad zal waarheidsgetrouw communiceren, en het “eigen vermogen volgens de definitie van de ECB” erkennen.

Per balansdatum 31/12/2023 komt dit eigen vermogen uit op 20,85 miljard euro, - door de tussenliggende stijging van de goudkoers (van 60K euro naar > 70K euro per kg) op datum van de algemene vergadering is dat eigen vermogen gestegen met 2,5 miljard euro,

- een meerwaarde op het onroerend patrimonium en de participatie in BIS komt ongetwijfeld overeen met een 8.000 euro per aandeel (de Regentenraad zal hier in haar toelichting een juiste en faire waarde tegenover kunnen plaatsen),

- wat het totale eigen vermogen per aandeel NBB op zo’n 67.000,00 euro zou brengen (26,8 miljard euro).

Aannames bij één van de mogelijke scenario’s:

Ten overvloede: dit voorbeeld is slechts een veronderstelling vanwege niet geïnformeerde minderheidsaandeelhouders. Het is aan een verantwoordelijk bestuur, welke wel over alle noodzakelijke informatie beschikt, om alle mogelijkheden te beschrijven en vooral ook om te verantwoorden OM WELKE REDENEN bepaalde keuzes NIET werden gemaakt …

- Dan zou één van de door te rekenen scenario’s bij een toelichting van het continuïteitsbeginsel kunnen zijn:

- Gezien de actuele reserves nog 6,44 miljard euro bedragen, en de gewenste minimale reserves uitkomen op 7,5 miljard euro,

- En het totaal van nog te compenseren (af te boeken) verliezen uitkomt op 9,47 miljard euro,

- De Regentenraad zou kunnen beslissen om een herkapitalisatie (kapitaalverhoging) door te voeren gelijk aan afgerond 10 miljard euro, om op die manier onmiddellijk de financiële buffers op het gewenste minimale niveau te behouden,

- waarbij een gebruikelijke korting wordt toegepast.

Men kan (louter als voorbeeld) dus aannemen dat er een 170.000 nieuwe aandelen zouden moeten worden uitgegeven.

Resultaten:

- Er moeten geen gedwongen verkopen van effecten uit de Statutaire Portefeuille gebeuren: een bijkomend financieel verlies van (aangenomen) 900 miljoen euro voor de vennootschap en haar aandeelhouders wordt vermeden,

- Alle toekomstige verliezen worden afgeboekt op de beschikbare reserve, verhoogd via de kapitaalsverhoging,

- de financiële buffers zullen (ook na alle af te boeken verliezen) in overeenstemming zijn en blijven met de gewenste minimale reserves: het vertrouwen in de centrale bank blijft gewaarborgd,

- de markt zal het aandeel NBB correct kunnen waarderen: aan het aandeel NBB kan dan (na verwerking van alle verwachte verliezen) een waarde worden toegekend van (26,80 miljard euro / 570.000 aandelen) = 47.000 euro per aandeel.

De actuele beurskoers komt op datum van de algemene vergadering overeen met exact 1% van deze waarde !? - De markt kan het aandeel dan correct waarderen, aandeelhouders die dit wensen kunnen dan wel uitstappen, en daarbij een faire en correcte waarde realiseren,

- gezien de Statutaire Portefeuille intact zal gebleven zijn (de eerste jaren zelfs zou aangegroeid zijn), kan er zonder onderbreking verder dividend worden uitgekeerd (wat moet bijdragen tot het succes van de kapitaalsoperatie),

- ook aan de meerderheidsaandeelhouder de Belgische Staat.

En kan ook de gemeenschap (de Soevereine Staat) onmiddellijk opnieuw het surplus van de seigneuriage ontvangen. - De kapitaalsverhoging kan voor de Belgische Staat als een kans en (tussen)stap worden beschouwd om haar aandeel in het kapitaal van haar Nationale Centrale Bank (en de toekomstige winstuitkeringen) te verhogen.

Wanneer de Directieraad, naar het voorbeeld van de werkgroep van De Nederlandsche Bank, een eigen “Eindrapport kapitaalbeleid van de NBB” opmaakt, als een toelichting en verantwoording voor het gebruik van het continuïteitsbeginsel, dan moet men bij elk weerhouden mogelijk scenario natuurlijk de belangen van de vennootschap vooropstellen.

Daarnaast is het van belang dat het bestuur aantoont en verantwoordt om welke redenen er op 27 maart 2024 werd gekozen voor een gewijzigd kapitaalbeleid, met dergelijk negatieve gevolgen. Vooral voor de private minderheidsaandeelhouders, maar blijkbaar zelfs ook (in mindere mate) voor de Belgische (Soevereine) Staat.

Waarom werd er niet gekozen voor een onmiddellijke herkapitalisatie (via de beursnotering, en andere mogelijkheden), die minstens een verlies van 900 miljoen euro zou vermijden maar ook alle andere opgesomde nadelen?

Via een klacht voor marktmisbruik werd er gewezen op een manifest belangenconflict van de Directie- en Regentenraad. Het bestuur van de Nationale Bank van België kan enkel via de informatieverplichtingen (waaraan zij ook wettelijk moet voldoen) deze aanklacht ontkrachten. Het ideale model om aan alle verwachtingen en doelstellingen te beantwoorden ligt voor: een eigen “Eindrapport bestendiging kapitaalbeleid van de NBB”, naar vorm, inhoud en opvatting naar het voorliggende voorbeeld van De Nederlandsche Bank.

- Er werd zo’n 13 miljard euro eigen vermogen van de vennootschap afgeleid naar de Belgische (Soevereine) schatkist (8,5 miljard euro meerwaarden en 4,5 miljard euro beweerde ‘seigneuriagewinst’). We hebben het hier dus NIET over belastingsverplichtingen, en ook NIET over dividenden (als de eerlijke vergoedingen voor het ingebrachte kapitaal en de gelopen financiële risico’s),

- Daardoor werd de vennootschap ook minstens zo’n 10 miljard euro opbrengsten (van de Statutaire Portefeuille) ontnomen,

- Op 27 maart 2024 werd een aangepast kapitaalbeleid publiek gemaakt, welke alle toekomstige financiële verliezen uitsluitend ten laste van het vermogen van de vennootschap legt. Met een “verdoken” extra verlies van zo’n 900 miljoen er bovenop! De vennootschap gaat naar een negatieve kapitaalspositie van 4 miljard euro,

- Het bestuur communiceert dat de ‘sui generis beursgenoteerde vennootschap‘ geen eigen vermogen zou hebben. Dit in tegenstelling tot de Europese Centrale Bank en elke andere NCB van het Eurosysteem. De Nationale Bank van België zou dus enkel “een kapitaalpositie” hebben, die jarenlang zal uitkomen op miljarden euro’s negatief? Alle risico’s en financiële verliezen op officiële externe reserve-activa zijn voor de vennootschap en haar aandeelhouders, de begunstigde van meer dan 13,5 miljard euro niet gerealiseerde meerwaarden enkel op de goudvoorraad laat men onbepaald (maar zouden niet diezelfde vennootschap en haar aandeelhouders zijn) ..?

- Het bestuur heeft de vennootschap totaal leeggezogen en verzwakt, heeft de financiële onafhankelijkheid van onze nationale centrale bank ernstig in gevaar gebracht,

- In combinatie met de financiële communicatie, op de wijze waarop de toezichthouder FSMA het blijft toestaan dat ze (niet) wordt gevoerd, zal het aandeel NBB voor jaren te komen geen enkele kans maken op enig rendement noch koersherstel. De private aandeelhouders blijven gegijzeld in een belegging, blijven de risico’s dragen, worden (nog verder) ontmoedigd, …

- Een dergelijke strategische werkwijze vanwege een meerderheidsaandeelhouder wordt ook al eens omschreven als “KOEKOEKSKAPITALISME”: men heeft nu een situatie gecreëerd waarbij de vennootschap (extern, door de ECB?) kan worden verplicht om te verhelpen aan de dramatische financiële toestand (die anders een tiental jaren dreigt te duren, en “het vertrouwen dreigt in gevaar te brengen”), en de weerloze en bedrieglijk geïnformeerde kleine beleggers werden “klaar gemaakt” om (tegen om het even welke belachelijke waardering) definitief uit het kapitaal van de vennootschap te worden verdreven ..!

In eerdere dossiers heeft koekoekskapitalisme in ons land reeds tienduizenden slachtoffers gemaakt onder de weerloze en bedrieglijk geïnformeerde minderheidsaandeelhouders. Aan deze droevig lange lijst lijkt onze eigen Belgische Staat, met de medewerking van toezichthouders en externe revisoren, nu ook nog eens de private aandeelhouders van de Nationale Bank van België te willen toevoegen.

Wat een voorbeeld geven zij die onze wetten maken, en oordelen of andere bestuurders van andere vennootschappen “fit and proper” zijn ..!

De toezichthouder FSMA zelf bevestigde recent nog het belang van “beleggers die tijdig op de hoogte moeten zijn van de meest recente financiële situatie van een emittent“. In het lijstje van betrokken vennootschappen ontbrak de Nationale Bank van België, en in het “naming and shaming” heeft de FSMA nagelaten zich zelf, de externe revisor (KPMG) en het verantwoordelijke bestuur van de NBB op te nemen!

Immers, in de eerste plaats vragen de minderheidsaandeelhouders van de Nationale Bank van België niets meer dan totale transparantie en een waarheidsgetrouwe financiële informatie. Voldoen aan de evidente informatieverplichtingen, waar elke beursgenoteerde vennootschap toe verplicht is, elke Nationale Centrale Bank vooraan plaatst in haar corporate governance charter.

Wat we eisen kost de vennootschap niks extra. De honderden hoog opgeleide medewerkers van onze centrale bank doen niets anders dan kwaliteitsvolle studies en rapporten afleveren, omtrent van alles en nog wat. De enige kwaliteitsvolle verslagen welke men blijft weigeren te maken hebben steeds dezelfde onderwerpen …

Wat kunnen een bestuur en een toezichthouder daar nu op tegen hebben? Het zijn enkel zij die GEEN eerlijke bedoelingen hebben die elke transparantie, verantwoording en effectieve controle weigeren?

Door een uitbreiding van onze klacht voor marktmisbruik (van 21 februari 2024) dringen wij er bij de toezichthouder op aan dat de Directie- en de Regentenraad van de Nationale Bank van België ertoe worden gedwongen om onmiddellijk een uitgebreid, doorgerekend “Eindrapport kapitaalbeleid van de NBB” publiek te stellen.

Waarin alle stakeholders eindelijk in totale transparantie, waarheidsgetrouw en in detail worden geïnformeerd omtrent werkelijke vermogensrechten, kansen omtrent de continuïteit van de werkzaamheden, een verantwoording voor een (al dan niet) optimale beleidskeuze en kapitaalbeleid, en dergelijke meer.

Zoals men dit als wetgever ook heeft opgelegd aan, en de stipte opvolging verwacht van elke andere (genoteerde) vennootschap! Wij moeten onze wetgever en toezichthouder verwittigen: ook slechte voorbeelden krijgen hun volgers, en de noodzakelijke autoriteit om te kunnen optreden blijft nooit zo maar definitief verworven ?!