HET BOEKJAAR 2021

De klemtonen welke de Nationale Bank van België legt in haar ondernemingsverslag zijn op amper één boekjaar grondig geëvolueerd.

Van “een anker van stabiliteit” naar “een maatschappelijk verantwoordelijke” centrale bank …

Het jaarverslag van een beursgenoteerde naamloze vennootschap, meer dan ooit van essentieel belang. Voor alle bestaande aandeelhouders, voor de markt in zijn geheel, voor elke andere stakeholder …

Wat schrijft het bestuur wel, wat schrijft het niet, wat schrijft het (bewust) fout (en zelfs met bedrieglijke bedoelingen).

Een beperkte en eenvoudige vergelijking met de financiële communicatie zoals gebracht door de Europese Centrale Bank (ECB) en de andere belangrijke NCB’s van het ESCB leert dat deze centrale banken alle essentiële informatie, zonder enig probleem en in totale transparantie, WEL kunnen brengen.

De Nationale Bank van België is, samen met die andere centrale banken, een volledig geïntegreerd onderdeel van het ESCB. En is dus bovendien ook nog beursgenoteerd.

HET BOEKJAAR 2022

De vragen zoals ze werden gesteld,

De vragen zoals ze door het bestuur “thematisch” werden behandeld,

De talrijke fundamentele vragen, zoals ze (ook nu weer) onbeantwoord zijn gebleven ….

BOEKJAAR 2022 : De reeds jaren te verwachten financiële ramp, als gevolg van de monetaire experimenten van de Europese Centrale Bank, heeft zich voltrokken.

Het bestuursorgaan van de Nationale Bank van België, de Regentenraad, heeft in navolging van de President van De Nederlandsche Bank haar aandeelhouders via twee “marktcommuniqués” (wat zij zelf omschrijven als) geïnformeerd omtrent de te verwachten miljardenverliezen en belangrijke financiële buffertekorten:

Samen met mij werden alle aandeelhouders ervan geïnformeerd dat ” de voormelde risicoscenario’s nog dermate omgeven zijn met verschillende onzekerheden waardoor de Bank in dit stadium nog niet in staat is om op voldoende betrouwbare wijze de impact van deze evolutie op het resultaat voldoende betrouwbaar in te schatten “.

De privé aandeelhouders van de Nationale Bank van België kunnen hier begrip voor opbrengen. Voor verschillende fundamentele aspecten, rechtstreeks verbonden aan deze dramatische evolutie, kunnen echter geen excuses gelden en mag dat begrip onmogelijk worden gevraagd of verwacht van de privé aandeelhouders. Voorafgaand aan het boekjaar 2022 niet, en nu al helemaal niet meer. Wij verwachten dus zeker antwoorden en absolute duidelijkheid op o.a. onze volgende vragen omtrent:

FINANCIËLE BUFFERTEKORTEN ? VOOR MILJARDEN EURO’S ?

EN HET EIGEN VERMOGEN VAN DE NATIONALE BANK VAN BELGIË ?

Zoals we het reeds zo vaak hebben gesteld bevestigt de President van De Nederlandsche Bank ook nu weer het absolute verschil in transparantie met het bestuur van de Nationale Bank van België, en dit ondanks de evidente informatieverplichtingen verbonden aan een beursnotering voor deze laatste. De Regentenraad gebruikt nu zelfs het feit van de communicatie van DNB naar haar aandeelhouder toe als de reden voor haar eigen marktcommuniqués ?! De redenen om een zelfde transparantie als bv. DNB te blijven weigeren zijn gekend doch blijven onaanvaardbaar. We zullen in onze vraagstelling dan ook ingaan op vooral de volgende opmerkelijke elementen van de onwaarschijnlijk gebrekkige marktcommuniqués:

- De Bank stelt dat zij reeds jaren in haar ondernemingsverslagen de aandacht heeft gevestigd op de gekende en belangrijke risico’s. In navolging van alle andere NCB’s werd het reserveringsbeleid in 2016 dan wel gewijzigd (naar een toevoeging van slechts 50% van de jaarwinsten aan de financiële buffers), maar vooral: de verwachte verliezen blijken nu veel groter te gaan worden, en de vraag moet worden gesteld waarom de Regentenraad jaarlijks honderden miljoenen euro’s “monopoliewinsten” (als een onbestaande “seigneuriagewinst”) is blijven uitkeren aan de Belgische Staat? Zelfs in crisisjaren, waarin de NBB zelf de banken en verzekeraars onder haar toezicht heeft verboden om hun eigen winsten uit te keren (en zij deze uitkeerbare winsten voorzichtigheidshalve verplicht moesten reserveren)? En ondanks de uitdrukkelijke vragen van de privé aandeelhouders om die enorme bedragen zelf ook toe te voegen aan de eigen financiële buffers? Die uitgekeerde winsten hadden de verwachte buffertekorten minstens aanzienlijk kleiner gehouden …

De dividendpolitiek, als een vergoeding voor die sterk opgelopen risico’s voor de privé aandeelhouders, werd sedert 2009 nooit aangepast, - De Regentenraad bevestigt dat de NBB taken in het algemeen belang uitvoert, dat deze taken financiële risico’s inhouden die (niet enkel leiden tot monopoliewinsten doch ook) kunnen leiden tot verliezen. De marktcommuniqués zijn gericht naar de stakeholders die perfect weten dat zij het zijn die het vermogen voor de uitvoering van al die opdrachten ter beschikking hebben gesteld, over onbeperkte vermogensrechten beschikken, al die sterk oplopende risico’s hebben gedragen zonder de verbonden winsten te hebben mogen ontvangen. Maar nu wel de miljardenverliezen gaan dragen en eventueel zelfs ook nog de financiële buffertekorten gaan opvangen? Meerdere jaren hebben zij gewezen op deze feiten, de Regentenraad heeft heel veel uitleg te geven op welke verantwoordelijke manier zij is omgegaan met de aan haar overgedragen bevoegdheden om de vermogensrechten van de privé aandeelhouders uit te oefenen!

- Die verliezen en financiële buffertekorten die de Regentenraad verwacht blijven sterk evolueren, in de negatieve richting. Van totaal niet becijferd, over 9 miljard verliezen (en dus een twee miljard buffertekorten) in het tweede marktcommuniqué naar nu (in het ondernemingsverslag) een 10,8 miljard euro gecumuleerde verliezen.

- de belangrijkste factoren voor de miljardenverliezen zijn de herwaardering van de eigen beleggingsportefeuilles en de sterk oplopende financieringskosten van de monetairebeleidsportefeuilles van de Bank. Diezelfde opdrachten van de Bank, die in het verleden hebben geleid tot miljarden “monopoliewinsten”, en waarvan de aandeelhouders nu de “monopolieverliezen” zullen compenseren?

- Wat ontbreekt er in “de financiële communicatie” van de Regentenraad?

- Het is pas in het marktcommuniqué van 6 december 2022 dat de Regentenraad de aandeelhouders geruststelt dat “een centrale bank, minstens tijdelijk, met een negatieve kapitaalspositie kan werken”. Dit enigszins geruststellende feit had veel verkooppaniek bij de kleine beleggers kunnen vermijden,

- De woordkeuze van de Regentenraad is opmerkelijk: ” Met een negatieve kapitaalpositie “, en niet ” met een negatief eigen vermogen”? Reeds de vorige algemene vergadering heeft de directie geantwoord dat “het concept eigen en vreemd vermogen niet past in het bijzondere sui generis rechtskader van de NBB” …

- De ECB geeft echter het hoogste belang aan de vereiste van financiële onafhankelijkheid van de NCB’s, en zal daarbij alle aandacht geven aan het eigen vermogen van de NCB’s (en opvolgen hoe sterk en hoe lang dit eigen vermogen eventueel negatief zal komen te staan).

- De ECB zal de NCB met problemen dan verplichten tot een bijkomende inbreng van kapitaal. Het spreekt voor zich dat het voor de privé beleggers van groot belang is om te kunnen beoordelen op welk moment de ECB deze maatregel kan gaan opleggen. Ook hier waarschuwen de aandeelhouders reeds jaren voor het feit dat de winsten, zonder enige wettelijke grond uitgekeerd aan de Belgische Soevereine Staat, zouden kunnen leiden tot financiële buffertekorten die voor de privé aandeelhouders het risico inhouden van finaal uit het kapitaal van de vennootschap te worden verdreven.

- Ook in het jaarverslag nog blijft de NBB elke geruststellende duidelijkheid omtrent de componenten en de omvang van haar eigen vermogen weigeren, ondanks het gegeven belang, en opnieuw, in totale tegenstelling tot de ECB en de andere belangrijkste NCB’s.

- De Regentenraad had de privé aandeelhouders reeds in haar jaarverslag volledige duidelijkheid en zekerheid moeten brengen of de ECB, wat de Nationale Bank van België betreft, de uitzondering zal maken om NIET haar EIGEN VERMOGEN op te volgen (wat ze beweert dus niet te hebben) maar WEL haar KAPITAALPOSITIE. Gezien het nu reeds voorspelde tekort van zo’n 4 miljard euro lijkt het dan onvermijdelijk te zijn dat deze negatief zal worden, met de evidente gevolgen voor de aandeelhouders.

Het moet dan ongetwijfeld zo zijn dat de ECB haar uitdrukkelijk akkoord geeft (en de argumentering bekend maakt) waarom de NBB activa op haar balans tot uiting brengt waarvan de miljarden euro’s herwaarderingsmeerwaarden niet tot de eigen financieringsmiddelen (ofwel het eigen vermogen) van de centrale bank moeten worden gerekend, zoals dit onbetwistbaar wel het geval is bij de ECB zelf en bij de andere NCB’s:

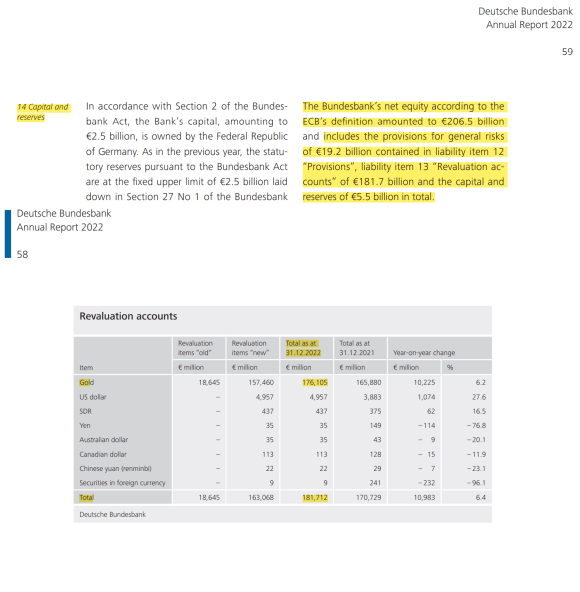

De Deutsche Bundesbank heeft het in haar jaarverslag (2022) over “haar netto eigen vermogen volgens de definitie van de ECB“, en herneemt zowel de componenten als de waarde per balansdatum.

De niet gerealiseerde meerwaarden op de goudvoorraad worden tot het eigen vermogen gerekend.

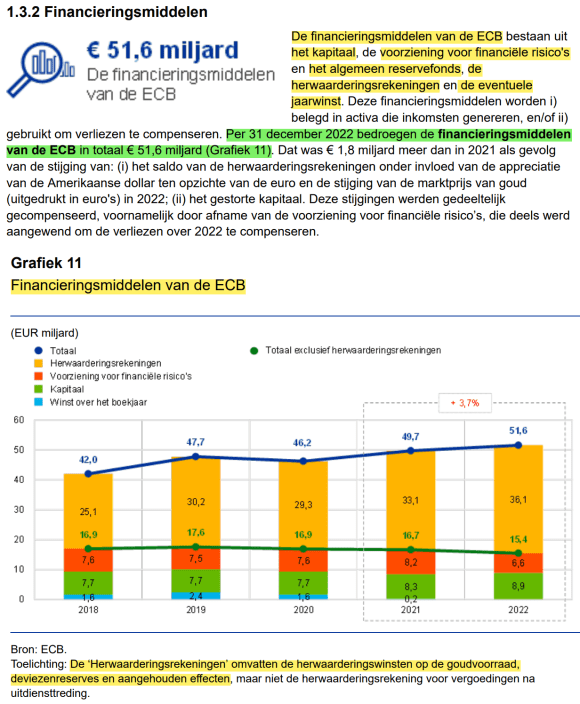

De Europese Centrale Bank zelf laat in haar eigen jaarverslag ook geen enkele twijfel bestaan over haar “eigen financieringsmiddelen”, noch over de componenten en de waarden ervan. Het tegendeel zou waarschijnlijk door haar aandeelhouders, waaronder de NBB, niet worden aanvaard ..?

De niet gerealiseerde meerwaarden op de goudvoorraad worden tot het eigen vermogen gerekend.

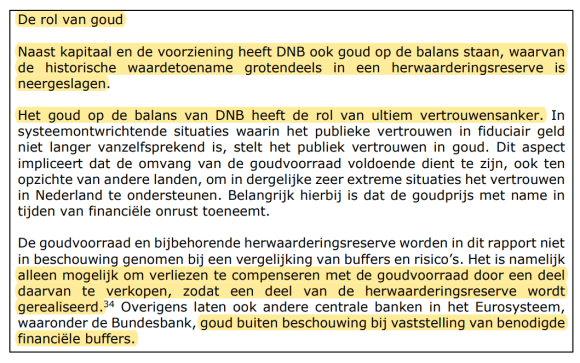

Bij De Nederlandsche Bank gaat men nog iets verder in de transparantie, en stelt men het belang en de rol van de (meerwaarden op de) goudvoorraad binnen het eigen vermogen heel duidelijk: “een ultiem vertrouwensanker” …

De niet gerealiseerde meerwaarden op de goudvoorraad worden (heel duidelijk) tot het eigen vermogen gerekend.

De gespecialiseerde financiële media heeft de volgende boodschap vanwege Gouverneur Wünsch genoteerd:

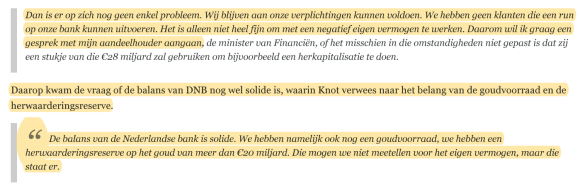

” Gouverneur Pierre Wünsch heeft herhaaldelijk gezegd dat een centrale bank kan functioneren met een negatieve kapitaalpositie. Hij zij begin maart bij de voorstelling van het jaarverslag dat een kapitaalinjectie door de Staat niet nodig is. Wünsch merkte op dat de Nationale Bank ook goudreserves heeft en een positieve return boekt op de bankbiljetten op haar balans. “

(De Tijd van 30 maart 2023)

Het jaarverslag van de Nationale Bank van België (2022), volgens de bepalingen van het Artikel 9bis van haar Organieke Wet.

Mw. Claire Tillekaerts is Voorzitster van de Regentenraad, en lijkt kandidaat te zijn om haar mandaat te verlengen. Alle belangrijke beleidsbeslissingen welke hebben geleid tot de penibele actuele situatie werden onder haar verantwoordelijkheid genomen, het lijkt niet meer dan logisch te zijn dat zij zich verantwoordelijk toont en zich voor de eerste keer zelf t.o.v. de aandeelhouders komt verantwoorden.

Dergelijk belangrijke informatie had de Gouverneur altijd eerst aan de aandeelhouders moeten overmaken. Het is niet anders dan een nieuw bewijs van de minachting die het bestuur van de Nationale Bank van België heeft t.o.v. van haar privé minderheidsaandeelhouders, en een miskenning van hun rechten. Ook hier weigert de toezichthouder FSMA haar tussenkomt. Gouverneur Wünsch zal (ten laatste) op de algemene vergadering omstandig moeten toelichten en argumenteren:

- om welke reden de NBB de enige NCB blijkt te zijn die enkel een kapitaalpositie zou hebben, en geen eigen vermogen. Dit gezien het feit dat de ECB en alle NCB’s voor hun financiële verslaglegging allemaal dezelfde verplicht te volgen boekhoudkundige principes en waarderingsregels met toepassing van de ESCB/ECB-statuten (zoals vervat in haar Richtsnoeren) moeten volgen,

- na (in september 2022) de communicatie van de President van DNB te hebben gevolgd neemt de Gouverneur nu ook woordelijk zijn boodschappen over, dit ondanks de fundamentele verschillen toch: “We hebben namelijk ook nog een goudvoorraad”.

Kan de Regentenraad de goudvoorraad van de Belgische Staat in aanmerking nemen om te verhelpen aan de waarschijnlijk reële problemen van een negatieve kapitaalpositie van een vennootschap waarvan de vermogensrechten voor 50% bij privé aandeelhouders liggen? Zonder juridische problemen te krijgen met de gemeenschap van burgers?

De Nederlandsche Bank is de volkomen en enige eigenaar van haar goudvoorraad, en alle uiteindelijke rechten over het vermogen belegd in de goudactiva liggen onbetwistbaar bij haar aandeelhouder. - indien de herwaarderingsmeerwaarden op de goudvoorraad zonder (juridische) problemen tot het vermogen van de NBB kunnen worden gerekend: om welke reden(en) weigert de Regentenraad dan “het eigen vermogen” van de vennootschap te benoemen, en te erkennen? Net zoals elke andere NCB brengt ook de NBB deze meerwaarden op haar balans tot uiting als een schuld aan de aandeelhouders, en geen enkele actuele bepaling (van Statuten noch Organieke Wet) onttrekt deze component aan het vermogen waarover de rechten bij de aandeelhouders van de vennootschap liggen?

- zal de ECB, in haar opvolging van kapitaalposities en eigen vermogens van de NCB’s, wat de NBB betreft de balanspost “10.3 Overige passiva – de onbeschikbare reserverekening” in aanmerking nemen?

- wat het juiste standpunt en de argumenten zijn van de Regentenraad omtrent de bijkomende kapitaalsinjectie waartoe de Europese Centrale Bank de NBB zou kunnen verplichten: zou een dergelijke bijkomende kapitaalsinbreng moeten gebeuren door de aandeelhouders van de vennootschap, of door de Belgische Soevereine Staat (zoals de media de Gouverneur heeft geciteerd)?

- De Wetgever heeft in 2009 de winstverdelingsregels ingrijpend gewijzigd om te beletten dat de privé aandeelhouders van de NBB “de seigneuriage zouden roven die eigenlijk de gemeenschap van burgers moet toekomen”. De Regentenraad hoort dus het surplus van de seigneuriage te waarborgen aan de Belgische Soevereine Staat: op welke manier kan “de geboekte positieve return op de bankbiljettenomloop” dan bijdragen tot het herstel van de financiële buffers van de vennootschap, zonder de gemeenschap van haar seigneuriage te beroven?

- sedert 2009 heeft de Regentenraad voor 5,6 miljard euro jaarwinsten aan de Belgische Soevereine Staat overgemaakt, als de vergoeding voor het verleende emissierecht van bankbiljetten in euro. Zal de Regentenraad, indien de rechtbank zou oordelen dat er inderdaad geen wettelijke grond was om dit eigen vermogen te onttrekken aan de winstreservering of de uitkering aan de aandeelhouders, alle noodzakelijke stappen zetten om de Belgische Staat het eigen vermogen op passende wijze te herstellen? En op die manier te verhelpen aan de te verwachten buffertekorten?

Deze en nogal wat andere vragen omtrent de jaarresultaten en het vermogen van de vennootschap worden uitgewerkt en overgemaakt aan de Directie.

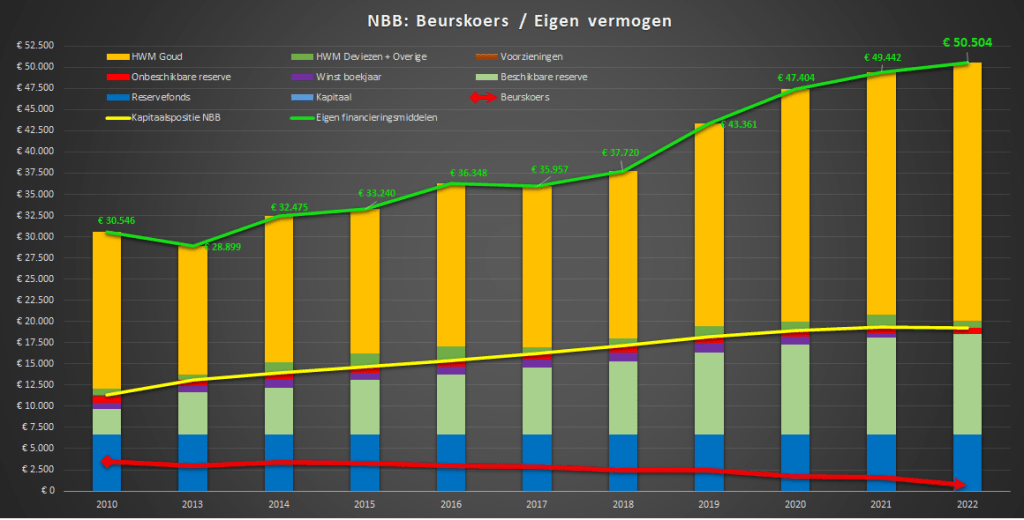

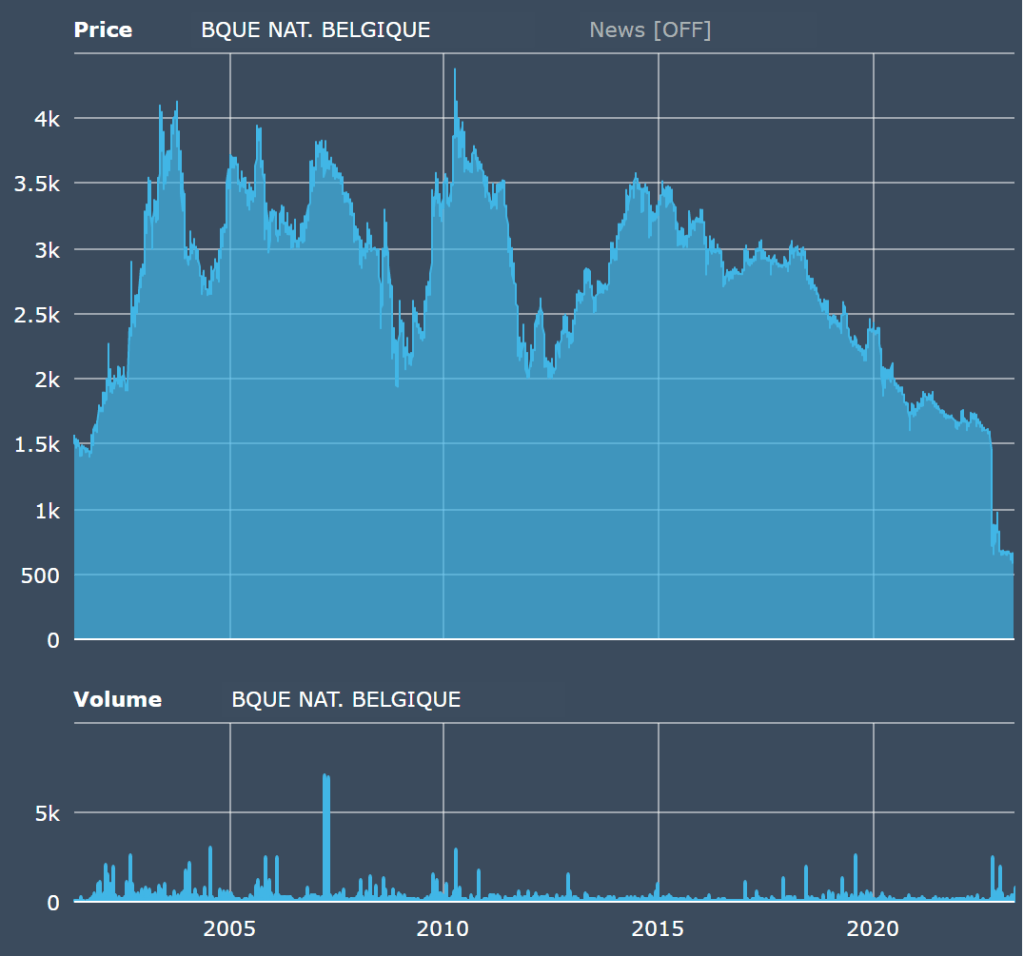

De waarde van het aandeel Nationale Bank van België, en de marktwaardering …

Beiden zijn einde boekjaar 2022 naar historische niveaus geëvolueerd … De afwijking tussen beiden eveneens …

Het bestuur van de Nationale Bank van België toont op balansdatum van 31 december 2022 een goudmeerwaarde van 30.391,00 euro per aandeel.

Gezien de wettelijke verplichting van een financiële rapportering die een waarheidsgetrouw beeld van het vermogen van de vennootschap garandeert enerzijds, en het feit dat de vermogensrechten van de aandeelhouders statutair bepaald en absoluut onbeperkt zijn, moet men zich toch de logische vraag stellen:

Om welke reden evolueert de goudkoers steeds maar hoger, en daalt de beurskoers van een aandeel NBB steeds maar verder … ?

Van het boekjaar 2000 tot eind 2022 per aandeel Nationale Bank van België voor 25.000,00 euro meer goudmeerwaarde, en over dezelfde periode is de beurskoers meer dan gehalveerd … ?

In voorbereiding van de algemene vergadering van 15 mei 2023 …