De rechters van de Nederlandstalige Ondernemingsrechtbank van Brussel hadden ten gronde geoordeeld dat “ er tussen de partijen geen betwisting bestaat dat de toekenning van het winstsaldo aan de Belgische Staat ertoe strekt haar voor de zogenaamde ‘seigneuriage’ te vergoeden. “ De betwisting zou dus enkel nog gaan omtrent de correcte inhoudelijke invulling van het begrip ‘de seigneuriage’. In haar slotconclusies in eerste aanleg neemt de NBB opeens als standpunt dat “de seigneuriage niet langer de opbrengsten zijn van uitsluitend haar bankbiljettenomloop, doch wel zou geëvolueerd zijn naar het netto-monetair inkomen “. Er werd ook in die zin gepleit, de rechtbank heeft zich niet objectief laten adviseren, en heeft deze beweringen vanwege de NBB gewoon aanvaard. Noodgedwongen moet de Nationale Bank van België nu ook voor het Hof van Beroep deze stelling blijven verdedigen (..)

Het misplaatst vertrouwen in onze eigen Belgische Staat

Die, OP GEEN ENKEL MOMENT, ook maar enig respect heeft opgebracht voor de gecreëerde en erkende “bijzondere relatie Nationale Bank van België – de Belgische Soevereine Staat”, met de waarborg van de wetgever dat er aan het fundamentele onderscheid tussen het te waarborgen surplus van de ‘seigneuriage’ en de vergoeding voor het kapitaal NOOIT zou worden geraakt.

Met respect voor de ‘ratio legis’ van het Artikel 32 van de Organieke Wet (2009) zou de Regentenraad van de NBB uitsluitend ‘het surplus van de seigneuriage’ aan de gewone winstbestemming onttrekken en deze, als een saldo van de winst en als een vergoeding voor de verkregen voordelen verbonden aan het verleende emissiemonopolie, overmaken aan de Belgische (Soevereine) Staat.

Met respect voor deze ‘ratio legis’ had de Belgische Soevereine Staat (over de boekjaren 2009 – 2021) MAXIMAAL een bedrag van 0,78 MILJARD euro seigneuriagewinsten mogen ontvangen.

Zonder enige voorafgaande communicatie, transparantie noch verantwoording zou men ‘de ratio legis’ van de Wetgever hebben mogen wijzigen? Zonder diens tussenkomsten? En zonder respect voor de eigen Statuten?

Wanneer er binnen het ESCB duidelijk GEEN SEIGNEURIAGE kan worden verdiend (boekjaren 2016 – 2021) en er juridische procedures worden opgestart, neemt de Regentenraad (voor de rechtbanken) het standpunt in dat ‘de seigneuriage’ voorbijgestreefd zou zijn, en er in feite ‘het surplus van het netto monetair inkomen’ aan de gemeenschap werd toegekend.

Wanneer we zouden aanvaarden dat een onafhankelijke Regentenraad het surplus van ‘het netto monetair inkomen’ zou hebben toegewezen, dan had de Belgische Soevereine Staat (over die zelfde periode) MAXIMAAL een bedrag van 3,01 MILJARD euro mogen als ‘saldo van de jaarwinsten’ mogen ontvangen.

In ons parlement werden intitiatieven opgestart om “koekoekskapitalisme” onmogelijk te maken, de toezichthouder FSMA juridisch te wapenen in deze strijd. De ‘sui generis’ NBB lijkt buiten beschouwing te blijven (..?)

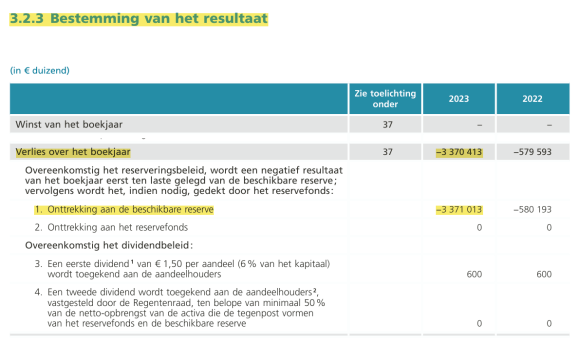

Het kan niet worden betwist dat het de Regentenraad aan de noodzakelijke onafhankelijkheid, verantwoordelijkheid en respect voor zowel de eigen statuten als voor de wetgeving totaal ontbreekt. Reeds vanaf het boekjaar 2009 werd er aanzienlijk meer jaarwinst afgestaan dan het surplus van zowel ‘de seigneuriage’ maar bovendien ook van ‘het netto monetair inkomen’ !! De Regentenraad bestemt de jaarwinsten in totale willekeur !!

De Regentenraad heeft over de boekjaren 2009 – 2021 niet minder dan 5,54 MILJARD euro aan de Belgische (Soevereine) Staat overgemaakt !!

Een verschil van 4,76 MILJARD euro meer dan ‘de ratio legis’, en bovendien nog steeds meer dan 2,53 MILJARD euro meer dan de werkelijk bedrieglijke vluchtweg !!

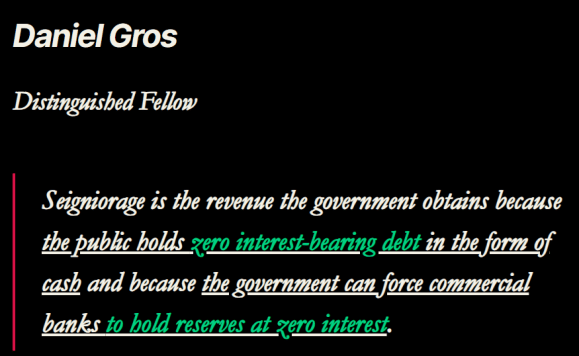

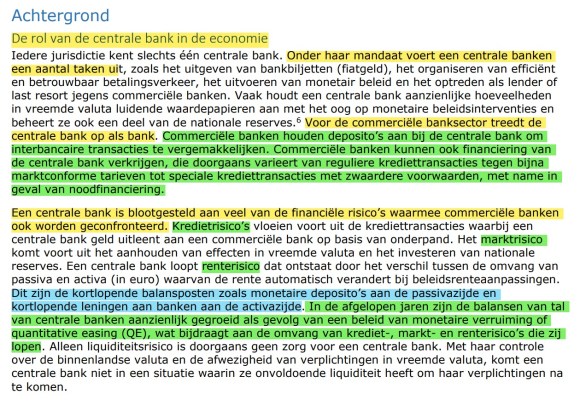

Net zoals alle andere centrale banken voert ook de NBB al haar opdrachten uit met haar eigen afgescheiden vermogen, en zijn alle financiële resultaten toe te rekenen tot dat eigen vermogen. ‘De seigneuriage’ is niets anders dan een deel van de globale jaarresultaten van een centrale bank, en het zou op zich geen belang noch een meerwaarde hebben om deze ‘seigneuriage’ afzonderlijk te berekenen. Omdat de Nationale Bank van België echter een gemengd aandeelhouderschap heeft, en omdat de Belgische Wetgever oordeelt dat een deel van deze winsten moeten toekomen aan de gemeenschap als een vergoeding voor de financieringsvoordelen verkregen dankzij het verstrekte emissiemonopolie, werd er voor de Belgische Staat een bijzondere relatie gecreëerd: “de bijzondere relatie centrale bank – de Belgische Soevereine Staat”. Een soevereine Staat, aan wie binnen deze “bijzondere relatie” uitsluitend het surplus van ‘de seigneuriage’ zou worden vergoed, als een vergoeding voor het verleende emissiemonopolie, en een vergoeding fundamenteel verschillend van de vergoeding voor het kapitaal. Een fundamenteel verschil welke bovendien ten allen tijde zou worden gerespecteerd.

De “ratio legis” van de Wetgever, zoals ook bevestigd door het Grondwettelijk Hof:

Net zoals bij alle andere centrale banken moeten alle financiële resultaten van de NBB dus worden toegerekend aan “de bijzondere relatie centrale bank – de aandeelhouders van de NBB (waaronder voor 50% de Belgische Staat)”. Een deel van ‘de seigneuriage’, zijnde de winst die uitsluitend een centrale bank kan realiseren omdat alleen zij (dankzij het gedelegeerde Staatsgezag, het emissiemonopolie) kan beschikken over renteloze en renterisico-loze werkingsmiddelen. Het komt een Regentenraad toe om bij de winstbestemming, in alle onafhankelijkheid, dit eerlijke deel van de seigneuriage te bepalen, het te onttrekken aan de gewone winstbestemming (met respect voor de belangen van de vennootschap EN de eigen statuten van de vennootschap), en het als een saldo van de jaarwinst toe te kennen aan de Belgische (Soevereine) Staat.

(…) Zoals hierboven werd aangetoond en zoals duidelijk blijkt uit de Memorie van toelichting bij de Wet, is de doelstelling van de wetgever de modaliteiten van de verdeling van de inkomsten tussen de NBB en de soevereine Staat aan te passen ten einde te verzekeren dat het surplus van seigneuriage terugvloeit naar de soevereine Staat (“het gaat er dus om, EN SLECHTS OM, de Staat verlener, en dus de collectiviteit van burgers die hij vertegenwoordigt, de correcte vergoeding te verzekeren voor het zo aan de centrale bank verleende privilege, waarvan de uitoefening specifieke inkomsten genereert, seigneuriage genaamd”), hetgeen, ten gevolge van gewijzigde omstandigheden, dreigde niet langer het geval te zijn.

De wetgever beoogt, met andere woorden, te vermijden dat een onevenredig groot deel van de seigneuriage (meer dan hetgeen de NBB nodig heeft om haar kosten, inclusief aanleggen van reserves en vergoeden van kapitaal, te dekken) toevalt aan de NBB (en haar aandeelhouders). (1)

Zonder afbreuk te doen aan het fundamentele onderscheid tussen de seigneuriage (de relatie centrale bank – soevereine Staat) en de vergoeding van het kapitaal (relatie Nationale Bank aandeelhouders, inclusief, sinds 1948, de Staat), kan dan ook worden bevestigd dat het adequate karakter van de voorgestelde regeling voldoende is gegarandeerd (…) (2)

Artikel 32 van de wet van 22 februari 1998 dat bepaalt hoe – in afwijking van het gemeen vennootschapsrecht – de jaarlijkse winsten worden verdeeld, beoogt de vorming van de reserves van de NBB evenals de zogenaamde “seigneuriage” te waarborgen, dit is het aandeel van de Staat (dit is het saldo bedoeld in punt 4°) in de inkomsten die de NBB verwerft als centrale bank die het emissiemonopolie over de uitgifte van bankbiljetten heeft. Dat emissieprivilegie wordt thans uitgeoefend binnen het ESCB, waarvan de NBB integrerend deel uitmaakt, waarbij het aandeel van elke nationale bank in de inkomsten van dat stelsel wordt bepaald in verhouding tot het bevolkingsaantal en het bruto nationaal product van elk van de betrokken Staten. (3)

- (1) Memorie Ministerraad 08/01/2010 – nr. 46 (pagina 32): de standpunten van de Wetgever zelf, in een procedure voor het Grondwettelijk Hof

- (2) De memorie van Toelichting – DOC 52 . 1793/01 (pagina 7): de Wetgever zelf, in het wetsontwerp

- (3) GwH 23 juni 2010 , nr. 74/2010 – B.3.3.1. (pagina 16): de bevestiging in een vonnis van het Grondwettelijk Hof

Wie deze absoluut duidelijke bedoelingen van de regeling door de Wetgever op een andere manier wil uitleggen, heeft geen eerlijke bedoelingen, toont zich als Regentenraad van de Nationale Bank van België onvoldoende onafhankelijk, en is bijgevolg niet vrij van belangrijke belangenconflicten. Als enige bestuur van een centrale bank (maar uitsluitend onder druk van de klacht en een gerechtelijke procedure) neemt de Regentenraad nu sterk afwijkende (en gewijzigde) standpunten in omtrent de werkelijke (economische) inhoud die men aan het begrip ‘de seigneuriage’ kan geven, omdat ze deze vergoeding voor de Belgische Staat al te ruim wil bepalen. De gemeenschap een eerlijk deel van de seigneuriage waarborgen, als het enige economische doel en als de enige werkelijke ratio legis die de Wetgever had met het artikel 32 van de Organieke Wet.

Hierna de beschrijving van het bedrog van de centrale bankiers van ons land. Slechts één deel ervan, elders meer (..)

ALLE financiële risico’s en ALLE financiële resultaten, verbonden aan ALLE opdrachten en taken van de centrale bank, zijn toe te rekenen tot de ” bijzondere relatie NBB – de aandeelhouders van de NBB (waaronder voor 50% de Belgische Staat) “.

Er zijn daarbij geen problemen gerezen, alvast niet wat betreft de toewijzing van de financiële risico’s en “de monopolieverliezen” (…)

Dat alle financiële resultaten, verliezen en winsten, aan het afgescheiden eigen vermogen van een (Nationale) Centrale Bank toe te rekenen zijn is niet meer dan logisch. Gezien ook alle financiële risico’s met datzelfde eigen vermogen worden gedragen.

In de dwingende bepalingen van de Richtsnoeren van de ECB werd dit bepaald:

Activa en passiva worden alleen verantwoord op de balans van de rapporterende entiteit wanneer AAN ALLE volgende voorwaarden is voldaan:

b) in wezen ALLE risico’s en voordelen verbonden aan de betreffende actief- of passiefpost voor rekening komen van de rapporterende entiteit.

Richtsnoer van de ECB van 11 november 2010 – Artikel 6 (Verantwoording van activa en passiva)

Een kleine greep uit de jaarverslagen van de NBB omtrent de diverse financiële risico’s welke de centrale bank, net als elke andere financiële instelling en centrale bank, draagt. Financiële risico’s (of negatieve marktevoluties) die zich al dan niet zullen gemanifesteerd hebben en nu uiteindelijk tot (belangrijke) verliezen lijden. Verliezen die dan worden opgevangen via het ingebrachte kapitaal en het verder uitgebouwde eigen vermogen van de aandeelhouders.

Voor 250 miljard euro obligatie-aankopen financieren via kortlopende bankdeposito’s (en daarbij voor miljarden euro’s rente- en kredietrisico’s nemen), afwaarderingen op “de officiële externe reserve-activa” (van de Belgische Staat?) voor 324 miljoen euro, (als aandeelhouder van de ECB) de volgende verliezen van de Europese Centrale Bank dragen, (..)

De Nederlandsche Bank stelt het als volgt in haar “Eindrapport kapitaalbeleid DNB”:

De Nederlandsche Bank – Jaarlijkse Informatiebrief risico’s DNB en de Nederlandse staat als gevolg van ECB beleid – 27 mei 2021

De Staat loopt geen directe risico’s op de monetaire programma’s. Wel geldt in het uiterste geval dat er op de Staat, als enig aandeelhouder van DNB, een beroep kan worden gedaan om het kapitaal van DNB aan te vullen.

Ook de Nederlandse Soevereine Staat loopt geen enkel financieel risico, die komen allemaal voor rekening van De Nederlandsche Bank. En uiteindelijk enkel voor de Nederlandse Staat, als aandeelhouder van haar centrale bank (..)

Als enige (?) vertegenwoordiger van het volk heeft Sander Loones (N-VA) de werkelijke problematiek juist begrepen en correct ingeschat:

De financiële verliezen, als het resultaat van de jarenlang opgebouwde enorme renterisico’s die zich nu ook effectief manifesteren, worden integraal toegewezen aan ” de bijzondere relatie NBB – de aandeelhouders van de NBB (waarvan 50 % privé beleggers) “.

Ondertussen werd de vraag van volksvertegenwoordiger Sander Loones (in dit opiniestuk in De Tijd) reeds beantwoord: de Belgische Staat heeft zich niet alleen NIET CONSEQUENT getoond (door na de monopoliewinsten niet ook de monopolieverliezen verbonden aan die zelfde activiteiten voor zijn rekening te nemen), maar daarbovenop heeft die Belgische Staat ook, OP GEEN ENKEL MOMENT, het beloofde respect getoond voor de zelf gecreëerde “bijzondere relatie” en voor het fundamentele verschil tussen de vergoedingen voor het verleende emissiemonopolie (‘de seigneuriage’) en de vergoedingen voor het kapitaal !!

Het afstaan van een deel van die ‘seigneuriagewinst’ kan, HEEL uitdrukkelijk gesteld, NIET worden verantwoord met de redelijk belachelijke argumenten van de Minister van Financiën. Alle aandeelhouders staan, statutair bepaald, op gelijke voet wat de winstuitkeringen betreft (er zijn geen preferente aandelen), en het werd bepaald dat een eventueel aandeel in ‘de seigneuriagewinst’ slechts als saldo zou worden toegekend (op voorwaarde dat er inderdaad 1) seigneuriagewinst werd gerealiseerd en 2) er voldoende winst is). Menen dat men automatisch gerechtigd zou zijn op alle winsten van de NBB, gewoonweg omdat men aan een beursgenoteerde vennootschap (bij wet) opdrachten in het algemeen belang heeft opgelegd? Zou een droomscenario zijn (..)

De Belgische (Soevereine) Staat heeft sedert boekjaar 2009 voor 5,54 MILJARD euro “saldi van de jaarwinsten” afgeroomd. Als “de eerlijke vergoeding” voor het emissiemonopolie. De Belgische Wetgever had een “bijzondere relatie NBB – de Belgische Soevereine Staat” gecreëerd, om uitsluitend het surplus van ‘de seigneuriage’ aan de globale winstbestemming te onttrekken. ‘De seigneuriage’, een deel van de winst die de centrale bank kan realiseren dankzij de gratis (en renterisico-loze) werkmiddelen waarover alleen zij kan beschikken dankzij het aan haar verleende emissiemonopolie van bankbiljetten.

De vraag van volksvertegenwoordiger Loones was meer dan terecht: WIE gaat er moeten beantwoorden aan een (door de ECB of andere) opgelegde noodzakelijke herkapitalisatie van de vennootschap? Net zoals dat bij DNB het geval is: de aandeelhouders toch? Zij die alle financiële risico’s hebben gedragen (maar wat de NBB betreft alle winsten, als hun vergoeding voor het kapitaal, onteigend hebben gezien)? Wanneer zou men die privé aandeelhouders correct informeren omtrent de modaliteiten en de eerlijke, correcte financiële voorwaarden voor een dergelijke transactie? EN: hoe gaat men hen overtuigen akkoord te gaan met een dergelijke, dan noodzakelijke kapitaalsoperatie? Gezien de genoten behandeling tot op vandaag?

Onvermijdelijk werkelijk ernstige problemen, inderdaad.

Volksvertegenwoordiger Sander Loones verlegt de verantwoordelijkheid onterecht naar alleen maar de Gouverneur. Het is in de eerste plaats het Parlement welke hier in alle opzichten totaal voorbijgaat aan al haar prioritaire opdrachten en verantwoordelijkheden!

Werden de Gouverneur en de Minister van Financiën (systematisch) geïnterpelleerd en UITGENODIGD naar het Parlement? Om enige transparantie en verantwoording te geven, naar aanleiding van de dramatische jaarresultaten van deze toch wel belangrijke participatie van de Staat? Miljardenverliezen? Een fundamenteel gewijzigd kapitaalbeleid? Waarbij elke wettelijke informatieverplichting naast zich werd gelegd, en een (onmiddellijke) herkapitalisatie als een mogelijke, interessante oplossing automatisch zou aan bod moeten komen? Juridische procedures? Woelige aandeelhoudersvergaderingen (waar de Staat nog nooit ook maar enige vraag heeft gesteld)? Het parlement blijft onverantwoord en totaal ongeïnteresseerd.

EN: het lijkt weldra nog erger te gaan worden (..)

Uitsluitend het surplus van ‘de seigneuriage’ ZOU aan de globale jaarwinsten worden onttrokken. Om binnen ” de bijzondere relatie NBB – de Belgische Soevereine Staat ” als de eerlijke vergoeding voor het emissiemonopolie aan de gemeenschap te worden afgestaan.

De private minderheidsaandeelhouders van de Nationale Bank van België moeten vaststellen dat de Regentenraad, bij de jaarlijkse winstbestemmingen reeds vanaf de wetswijziging (2009), “de bijzondere relatie NBB – de Belgische Soevereine Staat ” nooit heeft gerespecteerd (..)

De Ondernemingsrechtbank had reeds ten gronde geoordeeld dat “er tussen de partijen geen betwisting bestaat dat de toekenning van het winstsaldo aan de Belgische Staat ertoe strekt haar voor de zogenaamde ‘seigneuriage’ te vergoeden.”

Wanneer de Europese Centrale Bank in haar jaarverslagen toelicht dat het ESCB over de boekjaren 2016 – 2021 GEEN SEIGNEURIAGE verdient (en er dus ook geen seigneuriage te verdelen valt), neemt de NBB (als enig resterende vluchtweg) de standpunten in dat “de wet het niet toelaat dat de Regentenraad een eigen beoordeling zou maken van een passend winstsaldo voor de Staat” (wat de Ondernemingsrechtbank niet weerhoudt), en dat ‘de seigneuriage’ geëvolueerd zou zijn naar ‘het netto monetair inkomen’.

Op die manier stelt de Nationale Bank van België dus, voor een Hof van Beroep, dat:

- de Regentenraad, vanaf een (niet vooraf gecommuniceerd, en voor de rechtbank zelfs nu nog steeds niet duidelijk) bepaald boekjaar, niet langer ‘de seigneuriage’ zou hebben gedeeld met de Belgische Soevereine Staat (zoals de Wetgever dit heeft bepaald), doch wel ‘het netto monetair inkomen’,

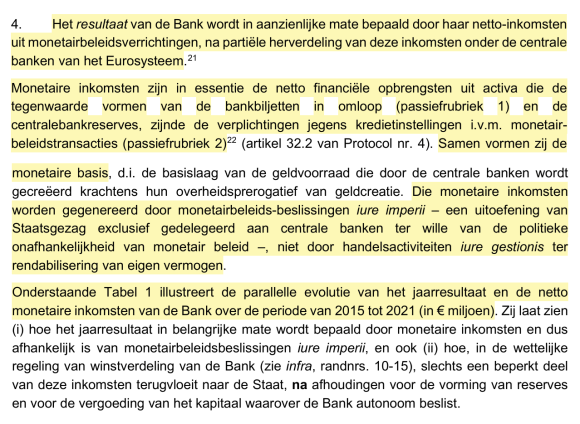

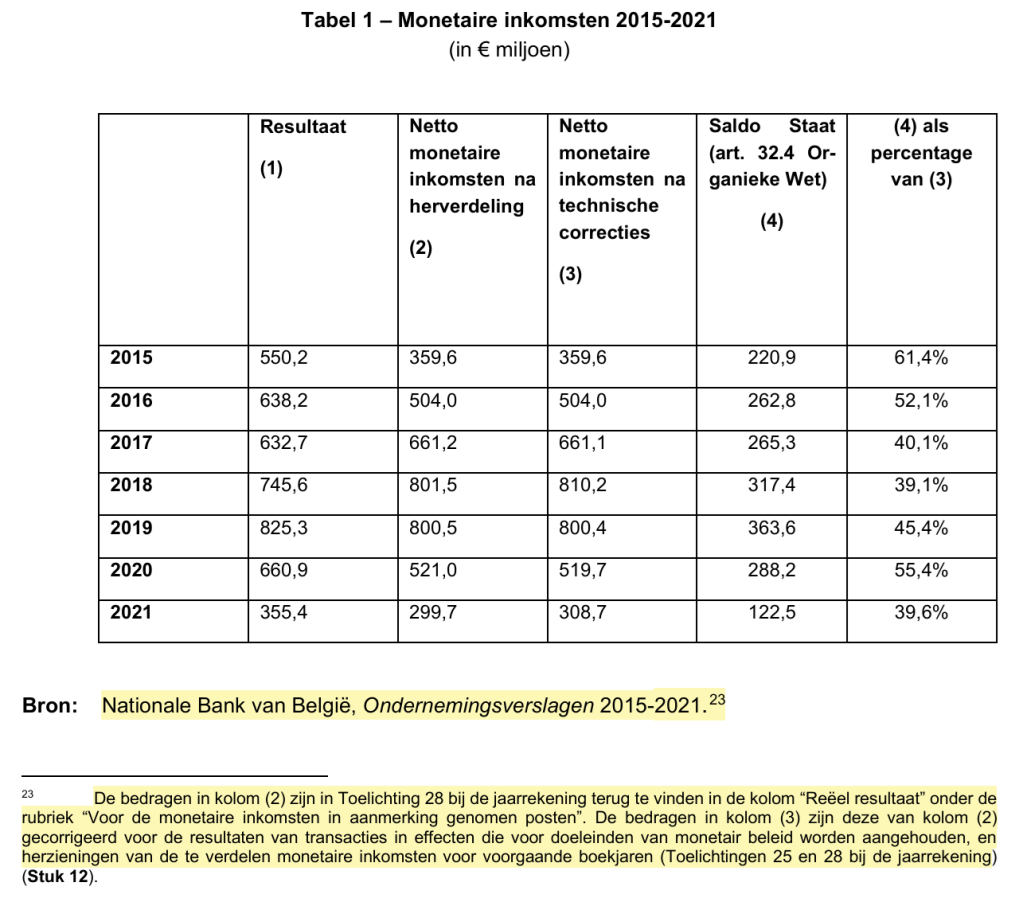

- In een “Tabel 1” (zie hierna) wordt een overzicht gegeven van 1) de parallelle evolutie van dat ‘netto monetair inkomen’, 2) dat nagenoeg overeenstemt met het totale nettoresultaat, en 3) waarbij ook “in de wettelijke regeling van de winstverdeling van de Bank de Regentenraad slechts een beperkt deel van deze (monetaire) inkomsten heeft laten terugvloeien naar de Staat”.

- De Regentenraad zou dus, zonder tussenkomst van de Wetgever en zonder enige transparantie noch verantwoording, niet langer het surplus van ‘de seigneuriage’ aan de soevereine Staat hebben toegekend, doch wel het surplus van dat ‘netto monetair inkomen’. Omdat dit begrip ‘de seigneuriage’ voorbijgestreefd zou zijn, en geëvolueerd zou zijn naar ‘het netto monetair inkomen’,

- Dit overtuigende overzicht wordt gegeven voor de boekjaren 2015 – 2021, en over deze periode bedraagt de aan de Staat overgemaakte jaarwinst nooit meer dan 40 à 60% van dat ‘netto monetair inkomen’. De Soevereine Staat zou dus nooit meer dan haar rechtmatig aandeel hebben ontvangen.

In de procedure voor het Hof van Beroep:

De synthesebesluiten van de NBB (pagina’s 8 – 9)

In synthese, volgens de NBB:

het begrip ‘de seigneuriage’ zou geen enkele juridische betekenis hebben, en de invulling van het begrip ‘de seigneuriage’ is geëvolueerd naar ‘het netto monetair inkomen’. Waarbij “het merkwaardig is dat appellant de inkomsten uit verplichtingen van de NBB jegens kredietinstellingen over het hoofd ziet”. Men stelt dat monetaire inkomsten de financiële opbrengsten zijn uit niet enkel (i) de bankbiljettenomloop en (ii) de centralebankreserves (volgens NBB: de verplichtingen jegens kredietinstellingen, de passiefrubriek 2).

De vraag is: kan de NBB een bedoeling hebben gehad met het volgende al te doorzichtige bruggetje?

- “de financiële inkomsten uit (i) bankbiljetten en (ii) centralebankreserves” KUNNEN inderdaad de twee componenten zijn voor de berekening van ‘de seigneuriage’, MITS aan enkele essentiële voorwaarden werd voldaan,

- deze tweede component wordt (wellicht om praktische redenen) eerst “toegelicht” als zijnde “verplichtingen jegens kredietinstellingen” (wat inderdaad zo is),

- om vervolgens het Hof van Beroep ook te informeren over welke passiefbalansrubrieken het hier dan juist gaat,

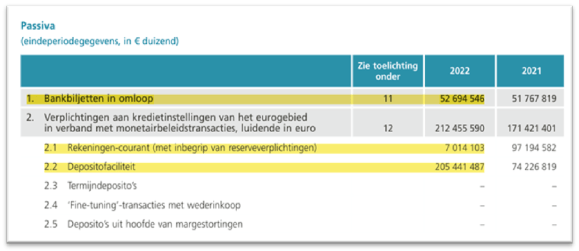

- maar daarbij dan wel desinformeert, minstens misleidt dat de centralebankreserve-verplichtingen de balanspassiefrubriek “2” zou zijn. Daar waar deze reserveverplichtingen enkel onder de passiefbalansrubriek “2.1” worden geboekt. Onder de “Depositoverplichting” worden ook “verplichtingen jegens kredietinstellingen” geboekt, doch deze werkmiddelen kunnen NOOIT tot ‘de seigneuriage’ worden gerekend !!

Waar niet moet worden aan getwijfeld: doordat de NBB het zelf “vergeet” om erop te wijzen dat die “verplichtingen jegens kredietinstellingen” niet enkel “de centralebankreserveverplichtingen” zijn (de passiefbalansrubriek “2.1”), maar ook (en hoofdzakelijk) de balanspassiefrubriek “2.2 Depositofaciliteit” omvat, worden werkmiddelen in aanmerking genomen die alles behalve tot “de centralebankreserveverplichtingen” kunnen worden gerekend! Het zijn werkmiddelen die fundamenteel verschillen van de reserveverplichtingen van de commerciële banken, NIETS vandoen hebben met “de creatie van de basislaag van de geldvoorraad krachtens het verleende overheidsprerogatief”.

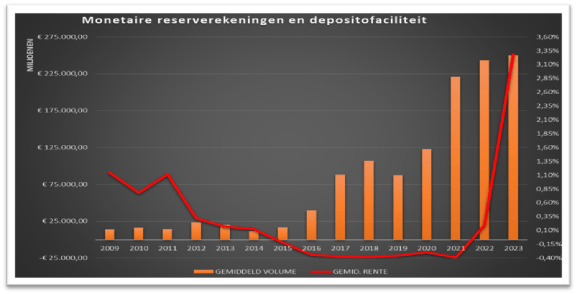

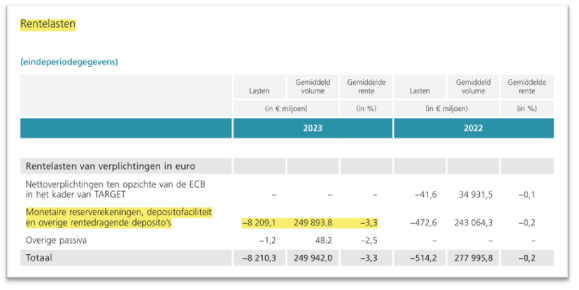

Werkmiddelen waarmee jarenlang een onbeperkt renterisico over een bedrag van zo’n 250 miljard euro werd uitgebouwd.

Een financieel risico welke zich nu op dramatische wijze manifesteert (over het boekjaar 2023 werd er over een gemiddelde omloop van 249,89 MILJARD euro een rente van gemiddeld 3,30% betaald, ofwel niet minder dan 8,21 MILJARD euro rente), en volledig tot te rekenen is tot “de bijzondere relatie de centrale bank – de aandeelhouders van de NBB (waaronder ook voor 50% de private minderheidsaandeelhouders” !

Deze eerste misleidende en zelfs bedrieglijke argumentering, uitgebreid toegelicht en weerlegd:

De centralebankreserveverplichtingen, welke is de juiste rubriek op het passief van de balans van de NBB ?

De bovenstaande passage uit de synthesebesluiten van de Nationale Bank van België houdt nog een andere misleiding van het Hof van Beroep in. Een echt belangrijke en duidelijke misleiding, welke resultaat heeft gekend voor de Nederlandstalige Ondernemingsrechtbank van Brussel, en waar men bij de NBB nu noodgedwongen (?) verder wil op bouwen.

Een misleiding welke raakt aan de basis van onze klacht, waar we hierna de aandacht willen op vestigen, enkele feiten toelichten om daarna een passende argumentering op te bouwen die duidelijk moet maken dat onze klacht meer dan werkelijk gegrond is (..)

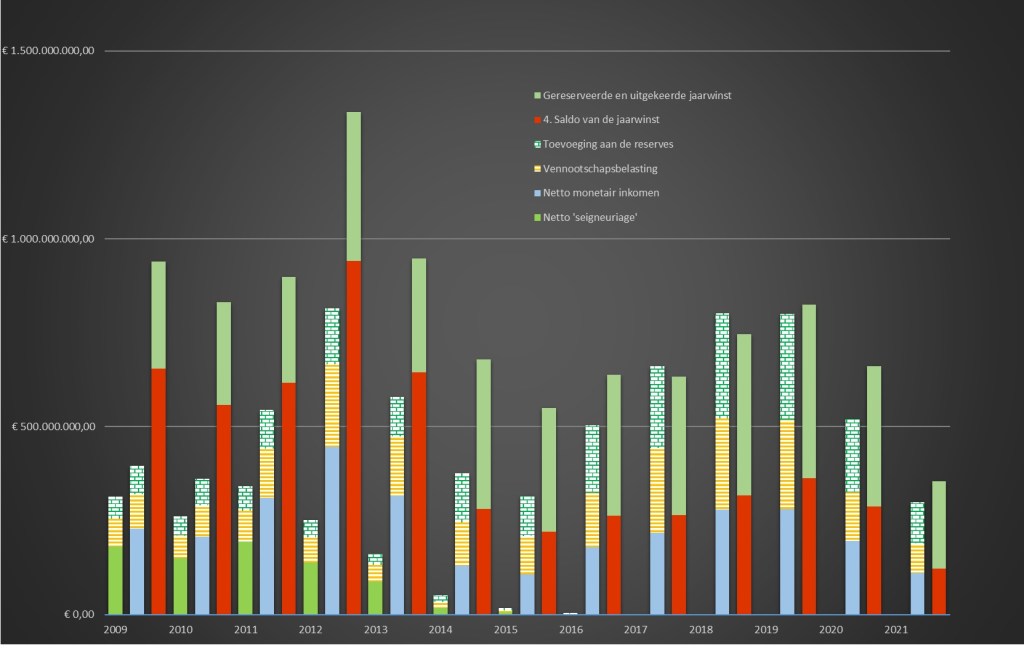

Een grafiek, gebaseerd op de twee onderstaande tabellen. Eigen tabellen, die “minder strategisch” gekozen zijn, en een meer volledig overzicht geven (dan de bovenstaande ‘Tabel 1’ uit de synthesebesluiten van de NBB).

- Voor elk boekjaar vanaf 2009 wordt ‘het netto monetair inkomen’ (lichtblauwe balkje) en ‘de seigneuriage’ (lichtgroene balkje) naast elkaar geplaatst, en vergeleken met de aan de Belgische Soevereine Staat uitgekeerde ‘4. Saldo van de jaarwinst’ (rode balkje)

- de geel gearceerde balkjes zijn de vennootschapsbelasting op de respectievelijke vergoedingen, de groen gearceerde balkjes het deel van deze vergoedingen welke verondersteld zijn aan de financiële buffers te zijn toegevoegd (bepaald door de reserveringspolitiek van de Regentenraad),

- de lichtgroene niet gearceerde balkjes is het deel van de totale jaarwinst (na belasting) welke werd gereserveerd en/of uitgekeerd aan de aandeelhouders.

Toch vooraf nog even de aandacht vestigen op volgende:

- De Belgische Wetgever heeft begin 2009 de Organieke Wet gewijzigd: er werd “een bijzondere relatie NBB – de Belgische Soevereine Staat” gecreëerd om bij de jaarlijkse winstbestemming de Regentenraad in staat te stellen om uitsluitend ‘het surplus van de seigneuriage’ aan de winstbestemming volgens de statutaire bepalingen te onttrekken,

- ‘De seigneuriage’, onveranderd met daarvoor en overduidelijk bepaald als de eerlijke vergoeding voor het verleende emissiemonopolie: de vennootschap zou de winsten uit haar gratis werkmiddelen (waarover zij enkel kan beschikken dankzij de uitvoering van het Staatsgezag, verbonden aan het verkregen emissiemonopolie) volgens een andere financiële verdeelsleutel berekenen en delen met de Belgische Soevereine Staat. Dit werd ook op deze manier duidelijk bevestigd in een procedure voor het Grondwettelijk Hof.

- Wanneer het overduidelijk wordt dat de Regentenraad bij de jaarlijkse winstbestemmingen niet de noodzakelijke onafhankelijkheid opbrengt, en er gerechtelijke procedures worden opgestart, wijzigt de NBB haar officiële financiële communicatie, zou het begrip ‘de seigneuriage’ geen echte juridische betekenis hebben, en zou “het monetair instrumentarium onderhevig zijn aan continue evoluties”,

- Het heet nu dat “Europeesrechterlijk de operationele term nu die van de monetaire inkomsten” zou zijn. En bijgevolg zou de Regentenraad, op eigen houtje (zonder tussenkomst van de Wetgever), vanaf een bepaald doch onbekend boekjaar en zonder enige transparantie, voorafgaande communicatie noch enige verantwoording, zich bij de winstbestemmingen niet langer hebben beperkt tot het delen van de winsten uit de bankbiljettenomloop, doch wel hebben gewijzigd naar het toebedelen van een belangrijker aandeel van de jaarwinsten: de Belgische Soevereine Staat zou logisch gezien toch ‘het netto monetair inkomen’ moeten ontvangen !!?

Deze argumentering is niet eerder dan in de slotsynthese voor de Nederlandstalige Ondernemingsrechtbank naar voren gebracht, en werd … door de rechtbank aanvaard!

Uit de synthesebesluiten voor het Hof van Beroep blijkt dat deze wanhopige uitvlucht faalt !!

Over de ganse, schandalige lijn !!

Enkele opmerkingen bij de ‘Tabel 1’ en van deze benadering vanwege de NBB:

- Waarom beperkt de NBB dit overzicht? Door maar te starten met het boekjaar 2015? Omdat datgene waarvan men nu ook het Hof van Beroep wil overtuigen slechts opgaat enkel voor die periode (2015 – 2021)?

- Het had eerlijker en vollediger geweest om in deze “Tabel 1” ook de bedragen van “de seigneuriage volgens de definitie van de ECB” op te nemen,

- In de vergelijking tussen enerzijds ‘het netto monetair inkomen’ en anderzijds het saldo welke aan de Staat werd toegekend (artikel 32.4 Organieke Wet), gaat de NBB voorbij aan de volgende toch essentiële elementen:

- het aan de Belgische Soevereine Staat uitgekeerde ‘4. Saldo van de jaarwinst’ betreft een netto bedrag, NA de vennootschapsbelasting en NA de reservering,

- inkomsten en winsten, of het nu gaat over zowel ‘de seigneuriage’ als over ‘het netto monetair inkomen’, het zijn winsten die onderworpen zijn aan de vennootschapsbelasting,

- De Belgische Soevereine Staat heeft bij de winstbestemming slechts maximaal recht op een deel van die winsten, eveneens NA die vennootschapsbelasting maar zeker ook NA de reservering (de versterking van de financiële buffers, bepaald volgens de reserveringspolitiek van de Regentenraad). Het blijkt nu immers dat de vennootschap ook zware financiële verliezen kan leiden, en ook op die activa waarvan de Soevereine Staat een belangrijk deel van de winsten heeft mogen ontvangen?

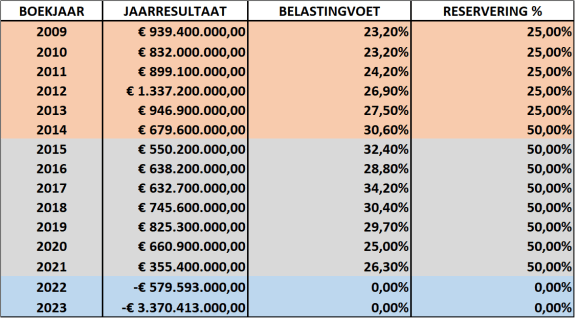

- Hierboven werd ook een tabel hernomen met zowel de jaarlijkse belastingvoeten, als van het reserveringsbeleid. Voor ALLE boekjaren vanaf 2009 (het jaar van de wetswijziging) tot op heden.

Het is absoluut misleidend en bedrieglijk om een vergelijking te maken tussen enerzijds het netto aan de Belgische Soevereine Staat uitgekeerde ‘4. Saldo van de jaarwinst’ , en anderzijds:

- het netto monetair inkomen’ vóór belastingen (waar de aanslagvoet gemiddeld meer dan 25% bedraagt), en bovendien datzelfde ‘netto monetair inkomen’ vóór reservering. Daar waar de Regentenraad toch niets anders dan de globale jaarwinsten, dus zowel ‘de seigneuriage’ of het ‘netto monetair inkomen’ inbegrepen , in aanmerking moet nemen voor haar reserveringspolitiek. Er werd immers over de volledige (door de NBB, in haar Tabel 1) in aanmerking genomen periode toch 50 % van de winsten gereserveerd,

- De poging om na de rechtbank van eerste aanleg nu ook het Hof van Beroep te willen misleiden, gaat echter nog verder. Dit wordt heel duidelijk gemaakt door de “Tabel 1” uit te breiden met de boekjaren 2009 tot 2015.

Volgens de bepalingen van de Wetgever:

Na vennootschapsbelasting EN NA reservering zal de Regentenraad uitsluitend ‘het surplus van de seigneuriage’ als een saldo van de jaarwinst overmaken aan de Belgische Soevereine Staat. En dus:

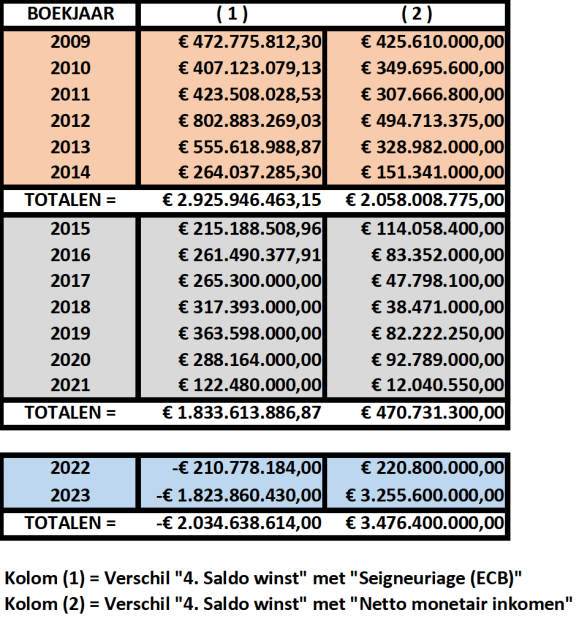

- De tabel: de bedragen in (de kolom (3) “4. Saldo winst” ) moeten ALTIJD KLEINER zijn (maximaal gelijk) aan de bedragen in (de kolom “Na de reservering / de seigneuriage (ECB)”)

- De grafiek: de volle rode balkjes zijn ALTIJD KLEINER dan de volle fluo groene balkjes

Wat de Regentenraad ervan gemaakt heeft:

Het begrip zowel als de inhoud van ‘de seigneuriage’ is geëvolueerd naar ‘het netto monetair inkomen’

En dus zou volgens de (gecorrigeerde, want niet correcte) methodiek van de NBB, dit ‘surplus van het netto monetair inkomen’ (NA vennootschapsbelasting EN na reservering) als een saldo van de jaarwinst worden overgemaakt aan de Belgische Soevereine Staat:

- De tabel: de bedragen in (de kolom (3) “4. Saldo winst” ) moeten ALTIJD KLEINER zijn (maximaal gelijk) aan de bedragen in (de kolom “Na de reservering / Netto Mon.Inkomen” )

- De grafiek: de volle rode balkjes moeten ALTIJD KLEINER zijn dan de volle lichtblauwe balkjes

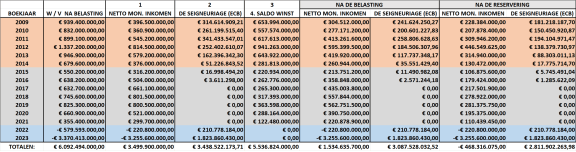

De grafiek en de eigen tabel 2009 – 2023 staan beschikbaar voor raadpleging, en om naar uw eigen inzichten de eigen besluiten te trekken. Ik wil slechts enkele punten en opmerkingen onder uw aandacht brengen:

- Zelfs wanneer we dezelfde (niet correcte) methodiek als de NBB zouden hanteren bij een vergelijking van ‘het netto monetair inkomen’ met ‘het saldo welke aan de Soevereine Staat werd toegekend (artikel 32.4 Organieke Wet)’,

- en dus zelf ook geen rekening zouden houden met noch het effect van de vennootschapsbelasting, noch met het effect van de reserveringen,

- en dus zelf ook het totale bruto ‘netto monetair inkomen’ tot verhouding zouden stellen van het netto aan de Belgische Staat effectief toegekende ‘4. Saldo van de jaarwinst’,

- Dan kunnen we niet anders dan vaststellen dat reeds de eerste vijf boekjaren (2009 t.e.m. 2013) het ‘4. Saldo van de winst’ beduidend hoger uitkomt dan zowel ‘de seigneuriage’ maar bovendien zelfs ook dan het totale ‘netto monetair inkomen,

- Dat er reeds voor het boekjaar van de wetgevende ingreep (2009) een bedrag van niet minder dan 257,49 miljoen euro MEER dan zelfs het totale ‘netto monetair inkomen’ (zonder enige inhouding voor de vennootschapsbelasting noch enige bijdrage aan de financiële buffers) als “de eerlijke, altijd te respecteren en fundamenteel verschillende vergoeding voor de seigneuriage” aan de Belgische Soevereine Staat overgemaakt?!

Over het volgende boekjaar 2010 werd er 196,67 miljoen euro MEER dan datzelfde netto monetair inkomen (zonder enige inhouding) overgedragen, enz. - En dat het pas vanaf het boekjaar 2014 is, nadat de Regentenraad de reservering heeft verhoogd naar 50 % van de winst, dat dit ‘4. Saldo van de winst’ lager uitkomt dan het totale bruto ‘netto monetair inkomen’ (kolom 1),

- De verschillen met ‘de seigneuriage’ zijn natuurlijk nog frappanter. Eveneens reeds vanaf het boekjaar van de wetswijziging, en ook daarom nog veel minder te verklaren ?!?

Zowel ‘de seigneuriage’ als ‘het netto monetair inkomen’ zijn componenten van de globale winst, zijn onderworpen aan de vennootschapsbelasting en basis voor het reserveringsbeleid van de Regentenraad. En dus zal de Regentenraad van de NBB, aan de hand van de nevenstaande tabel, het aan het Hof van Beroep (en nog steeds – en in de eerste plaats – aan de private aandeelhouders) moeten toelichten WAAROM de Regentenraad aan de Belgische Soevereine Staat:

- reeds vanaf het eerste boekjaar (2009) tot en met het boekjaar 2014 niet minder dan 2,93 MILJARD euro MEER winsten uitkeert dan het ‘surplus van de seigneuriage volgens de definitie van de ECB’ (na vennootschapsbelasting en reservering)?

- en, mochten er reeds vanaf het eerste boekjaar na de wetswijziging “evoluties omtrent de inhoud van het begrip seigneuriage” zijn geweest (en gezien de standpunten vanwege de Regentenraad dat de soevereine Staat daarom recht zou hebben op het surplus van het netto monetair inkomen): HOE BESTAAT HET DAN, waarom werden er over diezelfde periode dan toch nog 2,06 MILJARD euro MEER dan zelfs ‘het surplus van het netto monetair inkomen’ (na vennootschapsbelasting en reservering) aan de Soevereine Staat uitgekeerd?

- om vervolgens, over de boekjaren 2015 tot en met 2021, verder nog eens 1,83 MILJARD euro meer dan ‘het surplus van de seigneuriage’ en zelfs ook nog 0,47 MILJARD euro meer dan ‘het surplus van het netto monetair inkomen’ aan de Belgische Soevereine Staat te hebben overgedragen?

Op welke manier kunnen deze continue belangrijke afleidingen van jaarwinsten (eigen vermogen), voor respectievelijk 4,75 MILJARD euro (MEER dan het te waarborgen surplus van ‘de seigneuriage’), of zelfs nog 2,53 MILJARD euro (MEER dan het surplus van ‘het netto monetair inkomen‘), en gestart reeds in hetzelfde boekjaar van de wetgevende ingreep door de meerderheidsaandeelhouder, worden verantwoord?

Zou het kunnen zijn dat er inderdaad ook nog andere, bijkomende evoluties zijn geweest, waardoor nu ook het begrip ‘het netto monetair inkomen’ niet langer beantwoorde aan de ‘ratio legis’ van de Belgische Wetgever ?

Op voorstel van de Directieraad beslist de Regentenraad om:

- Vanaf een niet bepaald moment, zonder enige voorafgaande communicatie, transparantie noch verantwoording,

- een eigen gewijzigde invulling te geven aan de ‘ratio legis’ van het Artikel 32 van de Organieke Wet, zoals het (in 2009) werd bedoeld door de Belgische Wetgever.

- In het uitsluitende belang van de vennootschap en haar aandeelhouders (sic) beslist een onafhankelijke Regentenraad, vrij van elk mogelijk belangenconflict, om de door de Wetgever gewijzigde “financiële verdeelsleutel voor de seigneuriage” van de emissiebank naar eigen inzichten te wijzigen naar het surplus van ‘het netto monetair inkomen’ van de werkelijke investeringsbank die de NBB ondertussen is geworden.

- Het blijkt logisch bevonden dat de ‘bijzondere relatie de NBB – de Belgische Soevereine Staat’ aanzienlijk moest worden verruimd, en de gemeenschap voortaan niet enkel een eerlijke vergoeding moest ontvangen voor de voordelen van het verleende emissiemonopolie (de beschikking over gratis en renterisico-loze werkmiddelen), maar ook alle opbrengsten van de activiteiten, gefinancierd via werkmiddelen waaraan zowel een onbeperkte rentevergoeding als een even onbeperkt renterisico verbonden was. En dat die financiële risico’s en miljardenverliezen wel tot de ‘bijzondere relatie NBB – de aandeelhouders van de centrale bank’ toegerekend bleven.

- Zonder nog enig respect voor de eigen statuten van de vennootschap (de bijzondere relatie NBB – de aandeelhouders van de NBB), zonder enig respect voor ‘de bijzondere relatie NBB – de Belgische Soevereine Staat’ (het vooropgestelde altijd te respecteren en fundamentele verschil tussen de vergoeding van het kapitaal en de vergoeding voor het verleende emissiemonopolie, de seigneuriage).

Noch de externe revisor, noch de toezichthouder FSMA, noch het parlement, schijnen ook maar enig belang te geven noch aan ‘de ratio legis’ van de Wetgever noch aan het vonnis van het Grondwettelijk Hof.

Of moeten we nu inderdaad toch besluiten dat het absoluut duidelijk is geworden WAAROM de NBB haar tabel beperkte tot de periode 2015 – 2021, en de Regentenraad de ‘saldi van de jaarwinsten’ dan toch in totale willekeur, zonder enige transparantie noch verantwoording en enige effectieve controle “in het algemeen belang” heeft bestemd naar de Belgische Soevereine Staat? Zonder enig respect voor de ratio legis van het Artikel 32, zonder enig respect voor de eigen statuten, zonder enig respect voor het fundamentele verschil tussen de seigneuriage en de vergoeding voor het kapitaal.

Wanneer men absoluut foute argumenten aanbrengt om aan te tonen dat ‘de seigneuriage’ nu zelfs Europeesrechtelijk ‘het netto monetair inkomen’ zou zijn, en hierbij ook nog eens ‘de depositofaciliteit’ wegmoffelt onder de ‘centralebank-reserveverplichtingen’, om vervolgens het te laten uitschijnen dat de overgedragen saldi van de winst nooit hoger zijn geweest dan zelfs dat ‘netto monetair inkomen’ (en daarbij opnieuw de essentiële vennootschapsbelasting en reservering onder de mat veegt), dan moet het ook voor een Hof van Beroep toch allemaal vrij duidelijk zijn?