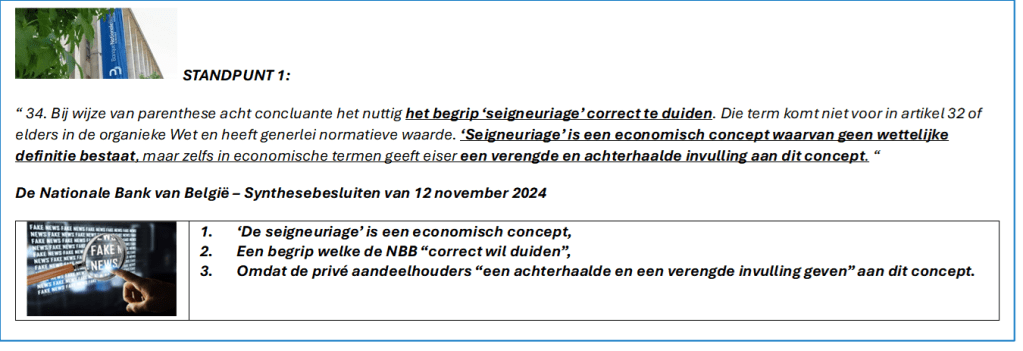

De Wetgever heeft de Regentenraad dan toegestaan om ” de monetaire inkomsten ” van de centrale bank gelijk te stellen met ” de seigneuriage ” ??

Als een ” eigentijdse invulling van het begrip ” ??

De Europese Centrale Bank (ECB) op haar eigen webpagina:

We hernemen enkele standpunten van de Nationale Bank van België, uit de synthesebesluiten van 12 november 2024

De opbouw van de argumentatie is verwarrend, waarbij het wisselende gebruik van ‘de centralebankreserveverplichtingen’ en ‘verplichtingen jegens kredietinstellingen uit hoofde van deposito’s’ werkelijk opvallend (en waarschijnlijk niet zonder enige tactische bedoeling) is. De eveneens wisselende aanvulling, al dan niet met ‘de geldcreatie ex nihilo krachtens het overheidsprerogatief van geldcreatie’ in combinatie dan eens met ‘de seigneuriage’ en een andere keer met ‘het netto monetair inkomen’ verdient ongetwijfeld enige speciale aandacht. Vooral wanneer de NBB, heel behulpzaam, ook de betreffende balansrubrieken gaat benoemen.

Maar boven alles: de rekening klopt niet !

- De ECB laat dan, tot op vandaag, nog altijd een achterhaalde en te enge invulling van de seigneuriage verdelen over alle NCB’s, totaal in haar eigen nadeel ? Zijnde nog steeds de winst enkel uit de bankbiljettenomloop?

- ” Het overheidsprerogatief van geldcreatie van een Soevereine Staat “, in combinatie met de “Depositofaciliteit” van een centrale bank?

- ” De basislaag van de geldomloop die centrale banken creëren krachtens dat overheidsprerogatief van geldcreatie “, opnieuw: in combinatie met de “Depositofaciliteit”?

- ” De passiefbalansrubriek 2 , als de rubriek voor de centralebankreserveverplichtingen ” ? Een correcte toelichting voor het Hof van Beroep?

- ” Centralebankreserveverplichtingen en deposito’s van commerciële banken ” : geen enkel verschil tussen beiden? In relatie tot de conceptueel gelijk gestelde begrippen ‘de seigneuriage’ en ‘het netto monetair inkomen’ ?

- De rekening omtrent de geldcreatie via de omvangrijke monetaire effectenaankoopprogramma’s lijkt niet echt te kloppen? De financiering, via de bankbiljettenomloop en de centralebankreserveverplichtingen?

“De creatie van geld als een wettelijk betaalmiddel ex nihilo” is een overheidsprerogatief.

De NBB blijft echter telkens maar weer herhalen dat het uitsluitend over (de bankbiljettenomloop en) “de centralebank-reserveverplichtingen” gaat, zijnde verplichtingen aan commerciële banken. Mocht het ESCB aan die reserveverplichtingen GEEN RENTE toekennen, dan KUNNEN de opbrengsten uit die activa die de tegenpost uitmaken van deze twee componenten van de monetaire basis inderdaad overeenkomen met ‘de seigneuriage’. Wanneer de ECB dit zo zou bepalen dan toch. ALLEEN:

DIE rekening klopt NIET !

Voor vele miljarden euro’s NIET !!

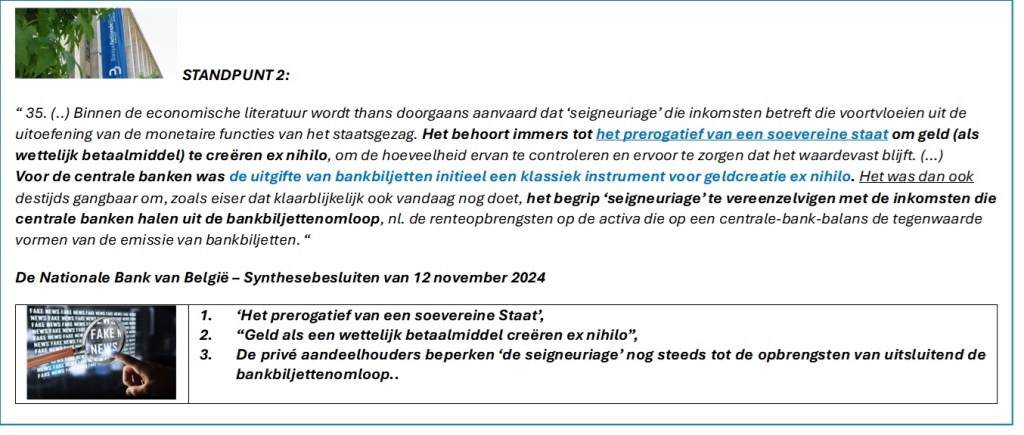

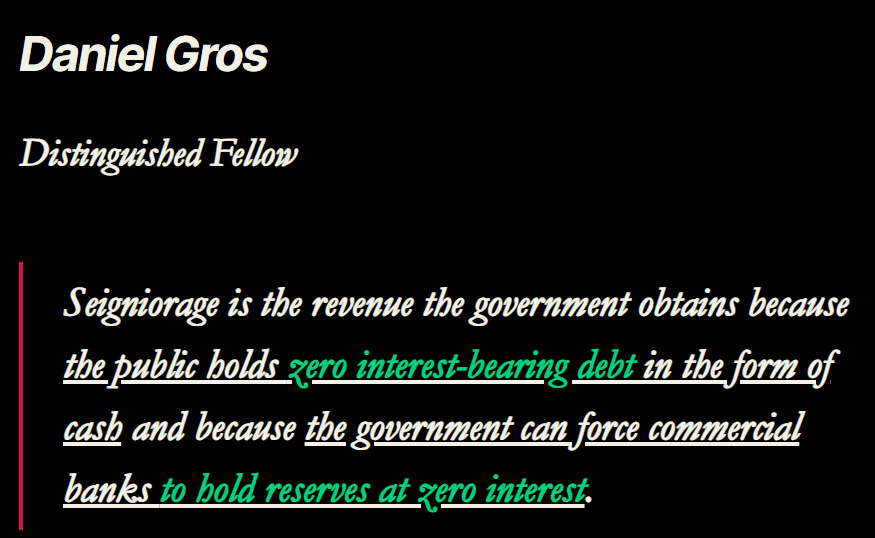

NBB: ” Binnen de economische literatuur wordt thans doorgaans aanvaard dat ‘seigneuriage’ die inkomsten betreft die voortvloeien uit de uitoefening van de monetaire functies van het staatsgezag. “

73. Europeesrechtelijk is de operationele term nu die van “monetaire inkomsten” die in artikel 32.2 van Protocol nr. 4 worden gedefinieerd als inkomsten uit de oefening van monetaire beleidstaken en met name als de inkomsten die nationale centrale banken verkrijgen “uit de activa die worden aangehouden als tegenwaarde van de in omloop zijnde bankbiljetten en de verplichtingen jegens kredietinstellingen uit hoofde van deposito’s” (klemtoon toegevoegd). (…)

Monetaire inkomsten zijn dus in essentie de netto financiële opbrengsten uit activa, inzonderheid de monetaire kredieten (actiefrubriek 3) en monetaire effectenportefeuilles (actiefrubriek 7.1), die de tegenwaarde vormen van (i) de bankbiljetten in omloop (passiefrubriek 1) en (ii) de centralebankreserves, zijnde de verplichtingen jegens kredietinstellingen i.v.m. monetairbeleids-transacties (passiefrubriek 2).

Samen vormen zij de monetaire basis, d.i., in de omgekeerde piramide van de geldvoorraad, de basislaag die door de centrale banken wordt gecreëerd krachtens hun overheidsprerogatief van geldcreatie.

De Nationale Bank van België – Conclusies 12 november 2024 (pagina 67)

” De monetaire basis van de geldvoorraad “, gecreëerd door centralen banken ” krachtens hun overheidsprerogatief ” ??

Het ” overheidsprerogatief ” ?

Het woord ‘overheidsprerogatief’ verwijst naar bepaalde bevoegdheden of voorrechten die exclusief aan de overheid toekomen. Deze kunnen variëren van het recht om wetten te maken en te handhaven, tot het vermogen om beslissingen te nemen zonder dat deze door andere instanties kunnen worden aangevochten.

Het recht om deposito’s aantrekken? Uitsluitend en exclusief mogelijk voor de Nationale Bank van België, dankzij de delegatie van het Staatsgezag aan de centrale bank? Kan de NBB de commerciële banken werkelijk verplichten om deze deposito’s bij haar te plaatsen? Zonder een rentevergoeding?

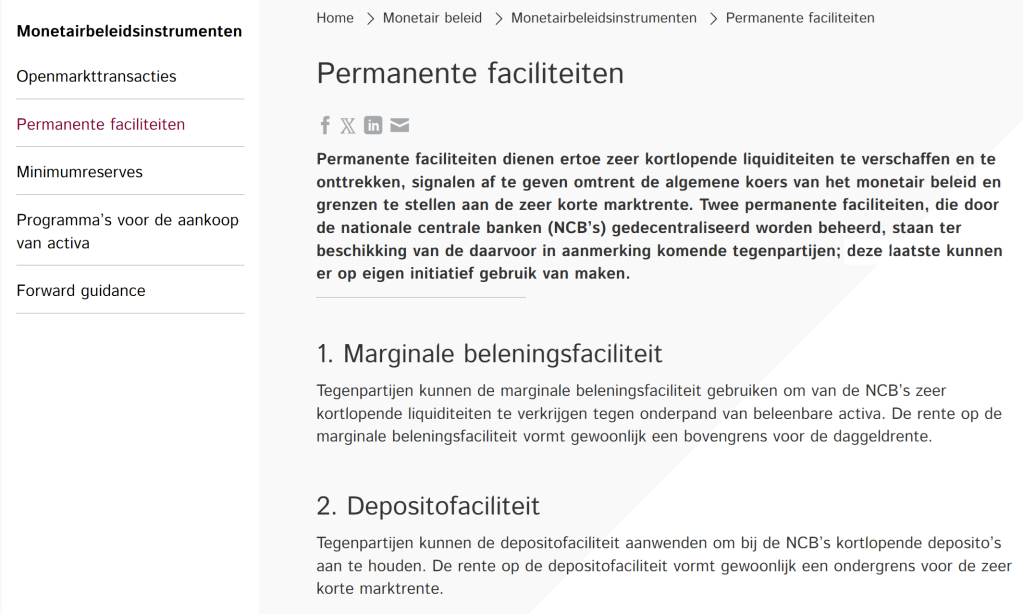

Net als elke andere “gewone” commerciële bank kan ook een (nationale) centrale bank deposito’s aantrekken, werkmiddelen waarover zij een marktconforme rentevergoeding biedt en waarover zij een onbeperkt renterisico loopt.

De Nationale Bank van België informeert het zelf dat een dergelijke “Depositofaciliteit” tot de permanente instrumenten van de centrale bank behoort: banken hebben DE VRIJHEID om hun liquiditeiten te beleggen ofwel bij andere commerciële banken (op de interbankenmarkt) of zij kunnen, OP HUN EIGEN INITIATIEF, gebruik maken van deze faciliteit van hun Nationale Centrale Bank.

Zonder enige mogelijke uitoefening van Staatsgezag vanwege de centrale bank.

Net zoals bij de commerciële banken behoren de (onbeperkte) renterisico’s verbonden aan deze aangetrokken werkmiddelen tot de belangrijkste financiële risico’s van een centrale bank. En worden deze risico’s opgevangen via het eigen vermogen van de centrale bank. Zowel de rentelasten als de financiële verliezen, als de eventuele winsten gerealiseerd middels een financiering via deze “Depositofaciliteit”, zijn toe te rekenen tot de gecreëerde “bijzondere relatie NBB – de aandeelhouders van de NBB (waaronder voor 50% de Belgische Staat)” , en NIET tot ‘de seigneuriage’ (“de bijzondere relatie NBB – de Belgische Soevereine Staat”).

Gezien dit standpunt vanwege de Nationale Bank van België zou het dus van belang zijn om 1) te bepalen WELKE INKOMSTEN de centrale bank verwerft 2) en via WELKE MONETAIRE INSTRUMENTEN (waarover zij al dan niet kan beschikken uitsluitend via het haar verleende emissiemonopolie – ‘het Staatsgezag’) deze beleggingen worden gefinancierd.

Het monetaire instrumentarium van het ESCB (en dus ook van de NBB)

Blijkt van essentieel belang te zijn in deze betwisting

Het overheidsprerogatief verwijst meestal naar de bredere bevoegdheden en rechten van de overheid om geld te creëren en te reguleren. Hoewel de depositofaciliteit een belangrijk instrument is voor centrale banken, wordt het gezien als een technisch hulpmiddel binnen het monetaire beleid, eerder dan een fundamenteel overheidsrecht: het helpt de centrale bank om de kortetermijnrentes en de geldmarkten te beheersen. “Centralebankreserveverplichtingen” en “de depositofaciliteit” zijn beide instrumenten in het monetaire beleid, maar ze vervullen verschillende rollen en hebben verschillende implicaties. Samengevat kunnen we stellen dat “centralebankreserveverplichtingen” gezien worden als een kernaspect van het monetaire beleid van centrale banken en daarom nauw verbonden zijn met het overheidsprerogatief van geldcreatie en -regulering, terwijl de depositofaciliteit meer een technisch instrument is dat wordt gebruikt voor liquiditeitsbeheer en renteregulering. Het is een essentieel instrument van het monetaire beleid, maar het wordt niet beschouwd als een overheidsprerogatief in de traditionele zin, zoals de uitgifte van bankbiljetten en het vaststellen van reserveverplichtingen dat zijn. Het hoort niet tot de soort voorrechten dat rechtstreeks voortvloeit uit de overheidsbevoegdheid om geld te creëren en reguleren, gezien de indirecte impact: terwijl reserveverplichtingen direct invloed hebben op de geldhoeveelheid, heeft de depositofaciliteit een meer indirecte invloed door het sturen van liquiditeit en rente.

CENTRALEBANKRESERVEVERPLICHTINGEN

- Fundamenteel Voorrecht: Reserveverplichtingen vereisen dat commerciële banken een bepaald percentage van hun deposito’s aanhouden als reserves bij de centrale bank. Dit wordt gezien als een fundamenteel overheidsprerogatief, omdat het rechtstreeks de geldcreatie en de hoeveelheid beschikbaar krediet in de economie beïnvloedt.

- Beheersen van Geldvoorraad: Door de reserveverplichtingen aan te passen, kunnen centrale banken de liquiditeit en de kredietverlening in de economie nauwkeurig regelen.

- Veiligheid en Stabiliteit: Het helpt bij het handhaven van de stabiliteit van het financiële systeem door ervoor te zorgen dat banken altijd een bepaalde hoeveelheid reserves hebben, wat bijdraagt aan de algehele economische stabiliteit.

DEPOSITOFACILITEIT

De “depositofaciliteit” van de nationale centrale banken (NCB’s) van het Europees Stelsel van Centrale Banken (ESCB) maakt inderdaad deel uit van hun rol en bevoegdheden, maar deze specifieke faciliteit wordt niet expliciet als een “overheidsprerogatief” beschouwd in de traditionele zin.

- Technisch Instrument: De depositofaciliteit is een technisch hulpmiddel waarmee banken hun overtollige reserves bij de centrale bank kunnen parkeren tegen een rentevergoeding. Dit beïnvloedt de korte termijn rentetarieven, maar heeft geen directe impact op de geldcreatie zoals reserveverplichtingen dat doen.

- Liquidity Management: Het helpt bij het beheren van de liquiditeit op de geldmarkt en het handhaven van de stabiliteit van de kortetermijnrentes.

- Indirect Effect: Hoewel belangrijk, is het meer een ondersteunend instrument binnen het bredere monetaire beleidskader en niet zo fundamenteel als de reserveverplichtingen.

Passiefbalansrubriek

” 1. Bankbiljetten in omloop “

Het aandeel van de NBB in de globale bankbiljettenomloop van het ESCB, gratis werkmiddelen voor de NBB waarover zij geen rente betaalt noch enig renterisico loopt (en waarover zij enkel kan beschikken dankzij het met het ESCB gedeelde emissiemonopolie),

Passiefbalansrubriek

“2.1 Centralebankreserveverplichtingen”:

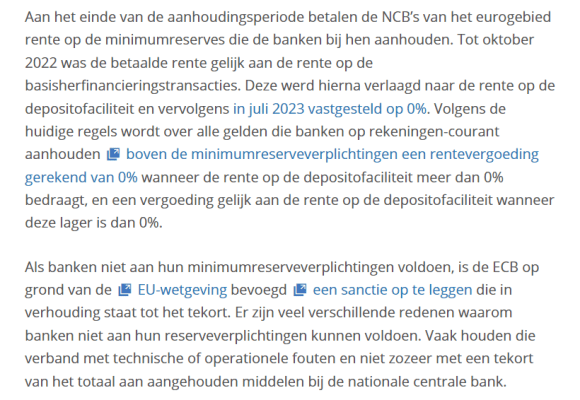

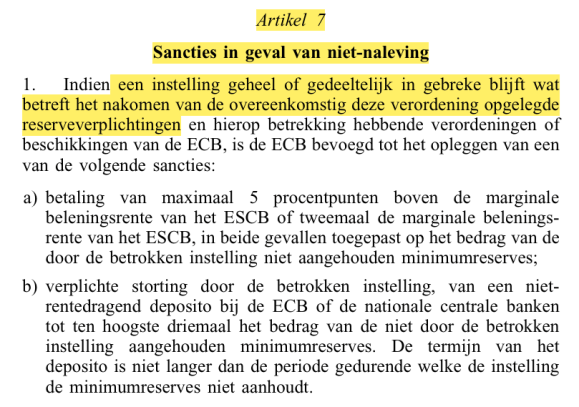

De commerciële banken in het eurogebied worden VERPLICHT om een bepaalde hoeveelheid geld op hun rekening-courant bij hun Nationale Centrale Bank (NCB) van het ESCB aan te houden. De centrale bank verwerft deze werkmiddelen uitsluitend dankzij het verkregen “Staatsgezag”, kan de commerciële banken verplichten om minimumreserves aan te houden en beslissen hiervoor geen enkele rentevergoeding toe te kennen. Bij het niet naleven van de verplichtingen kan de centrale bank, op grond van EU-wetgeving, zware sancties opleggen.

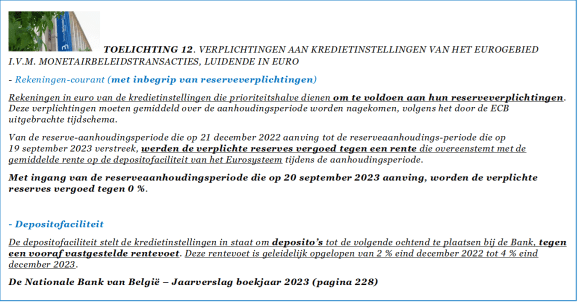

Vanaf de oprichting van het ESCB (tot september 2023) werd er echter aan deze reserveverplichtingen WEL een rentevergoeding (en zelfs boven de marktrente) toegekend, en zijn zij bijgevolg alles behalve gratis werkmiddelen voor de centrale bank. Pas vanaf 20 september 2023 worden zij vergoed tegen 0%, waardoor zij (uitsluitend door de ECB te beslissen) zouden kunnen worden opgenomen tot de basis om ‘de seigneuriage’ te berekenen .

Nationale Bank van België – Webpagina

Verordening (EG) Nr. 2531/98 van de Raad van 23 november 1998

Alles behalve een detail: op de webpagina van de NBB benadrukt men dat:

“de tegenpartijen die ervoor in aanmerking komen – de commerciële banken dus – OP EIGEN INITIATIEF gebruik kunnen maken van de Depositofaciliteit “.

Elke opbrengst welke de Nationale Bank van België verwerft middels de financiering via de gebruikmaking van ‘de Depositofaciliteit’ door de commerciële banken, hebben NIKS vandoen met de uitoefening van het gedelegeerde Staatsgezag!

Passiefbalansrubriek “2.2 Depositofaciliteit”:

Commerciële banken hebben de permanente mogelijkheid om bij de centrale bank deposito’s te plaatsen tegen een vooraf vastgestelde rentevoet. Op de webpagina van de Nationale Bank van België wordt men geïnformeerd dat zowel “de marginale beleningsfaciliteit” als “de depositofaciliteit” behoren tot de “Permanente faciliteiten” in het monetairbeleidsinstrumentarium van het ESCB, waarbij commerciële banken hun liquiditeitsoverschotten bij de centrale bank kunnen plaatsen tegen vergoeding van de depositorentevoet (de officiële rentevoet van de ECB, waarmee een ondergrens voor de korte marktrente wordt bepaald).

De inkomsten die de NBB verwerft middels een financiering via ‘de Depositofaciliteit’ worden

1) NIET verworven uitsluitend dankzij het verleende Staatsgezag (het emissiemonopolie) en zijn 2) GEEN GRATIS en renterisico-loze financieringsmiddelen (net zomin als de reserveverplichtingen)

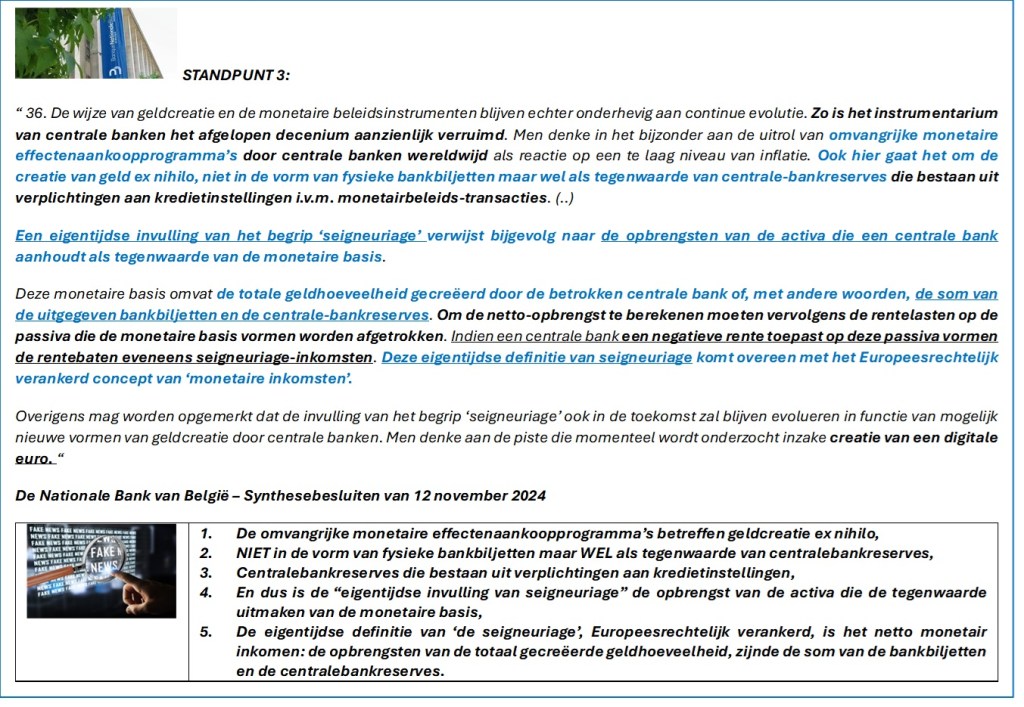

Het werd elders op de webpagina heel omstandig en duidelijk behandeld WAT de economische inhoud van het begrip ‘de seigneuriage’ werkelijk omvat. De Nationale Bank van België heeft het nu over “een verengde benadering” van het begrip, en dat die ‘seigneuriage’ zou geëvolueerd zijn naar “de creatie van geld ex nihilio, niet enkel in de vorm van fysieke bankbiljetten maar ook wel als tegenwaarde van centralebankreserves die bestaan uit verplichtingen aan kredietinstellingen i.v.m. monetairbeleids-transacties”.

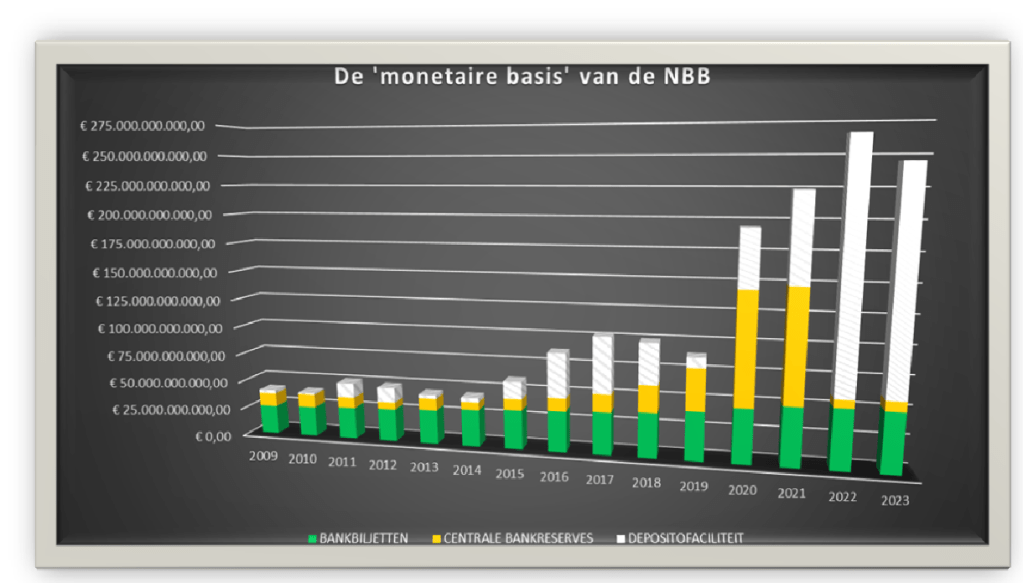

De monetaire basis, dit is de basislaag van de geldvoorraad die door centrale banken wordt gecreëerd dankzij hun overheidsprerogatief van geldcreatie.

- de bankbiljetten in omloop,

- de centralebankreserveverplichtingen, omdat een centrale bank uitsluitend dankzij het Staatsgezag over deze werkmiddelen kan beschikken,

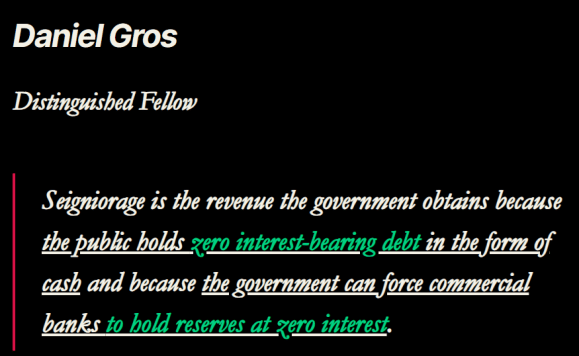

- zij dragen bij tot ‘de seigneuriage’ uitsluitend op voorwaarde dat er aan deze financieringsmiddelen GEEN rentevergoeding wordt toegekend (en er dus ook geen renterisico aan verbonden is),

- in het andere geval dragen zij enkel bij tot ‘het monetair inkomen’,

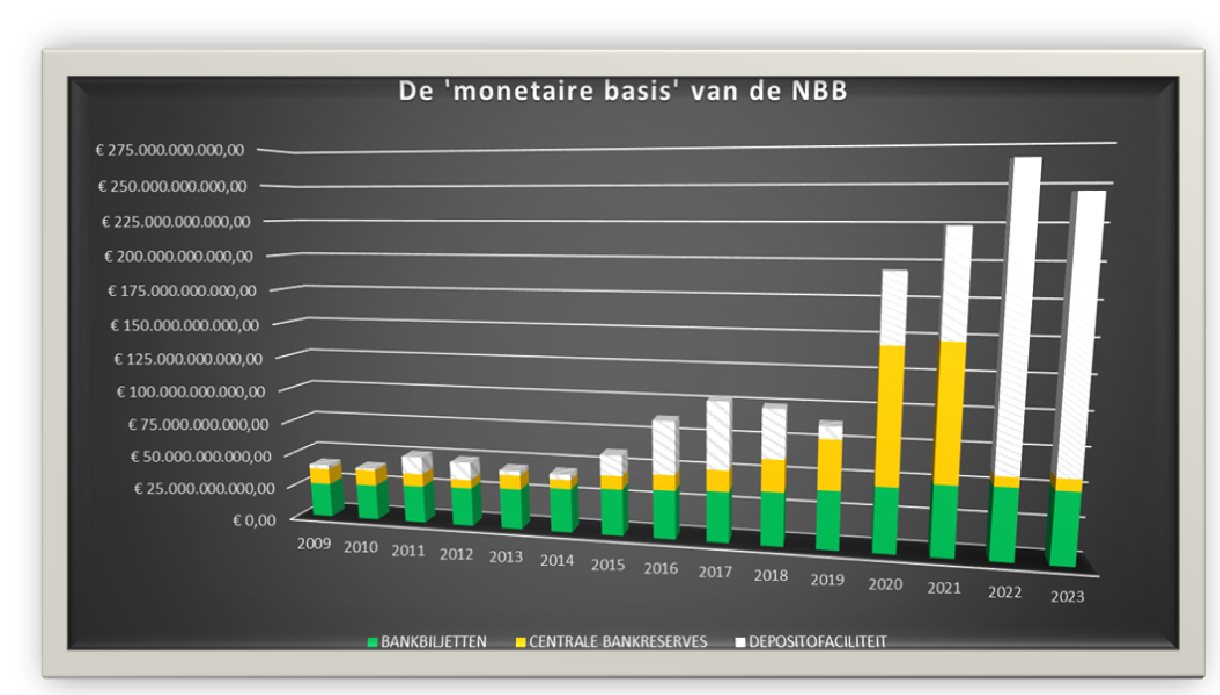

De monetaire basis, met de componenten die inderdaad ALLEN bijdragen tot ‘het netto monetair inkomen’, maar die (enkel mits aan bepaalde voorwaarden is voldaan) ook KUNNEN bijdragen tot de seigneuriage van een centrale bank:

- de bankbiljetten (de groene balkjes) dragen ALTIJD bij tot ‘de seigneuriage’ (gezien er geen rente over wordt betaald, en uitsluitend in omloop worden gebracht dankzij het verkregen emissiemonopolie),

- de reserveverplichtingen (de gele balkjes) EVENTUEEL (mocht er eveneens geen rente worden over vergoed, een voorwaarde waaraan voor het ESCB (en dus ook voor de NBB) NIET werd voldaan),

- de depositofaciliteit kan NOOIT bijdragen tot ‘de seigneuriage’ (omwille van de eenvoudige reden dat de centrale bank er NIET over beschikt uitsluitend dankzij ‘het gedelegeerde Staatsgezag’, en bovendien een onbeperkte marktrente moet voor vergoeden (en een onbegrensd renterisico moet voor nemen) om over deze werkmiddelen te kunnen beschikken.

De Belgische Wetgever had het toch onbetwistbaar over een “bijzondere relatie NBB – Belgische Soevereine Staat” om uitsluitend het economisch voordeel van het surplus van ‘de seigneuriage’ te waarborgen, en NIET over het monetair inkomen ?!

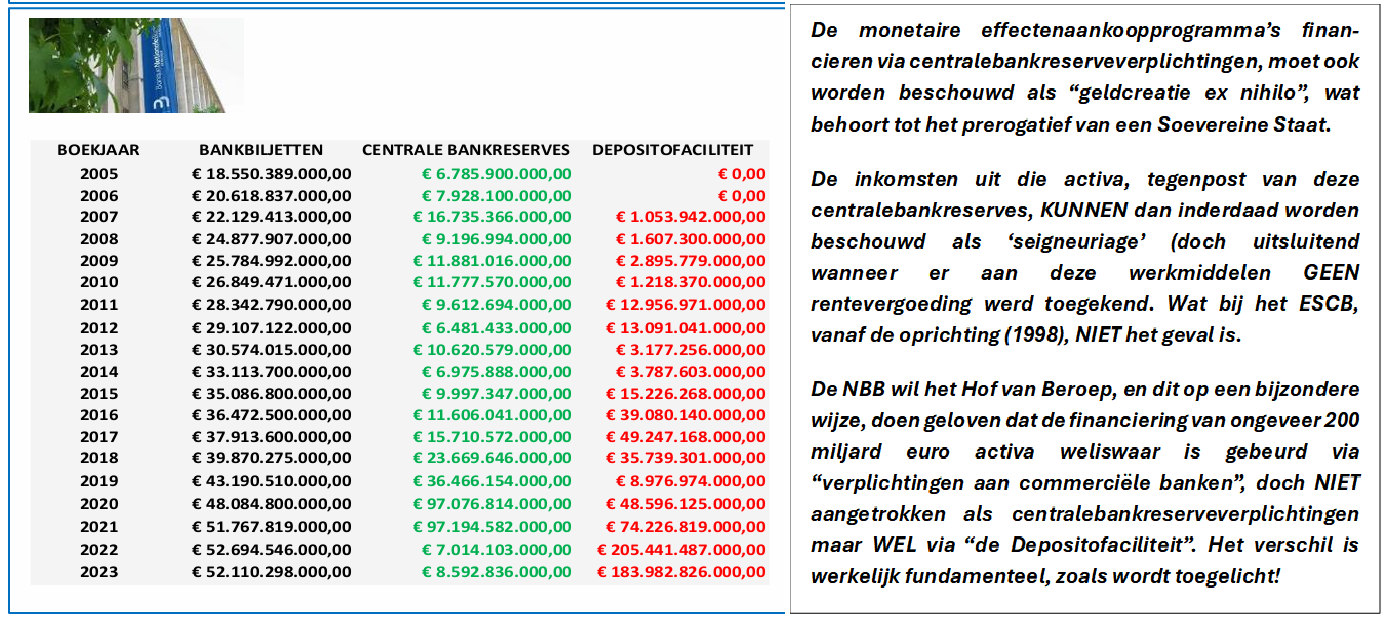

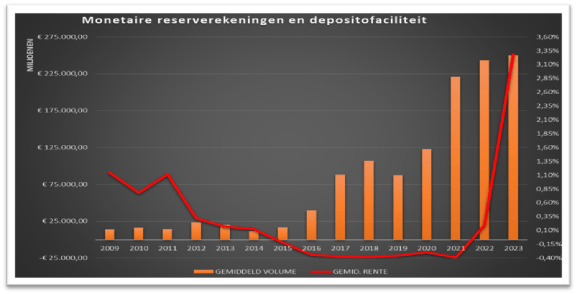

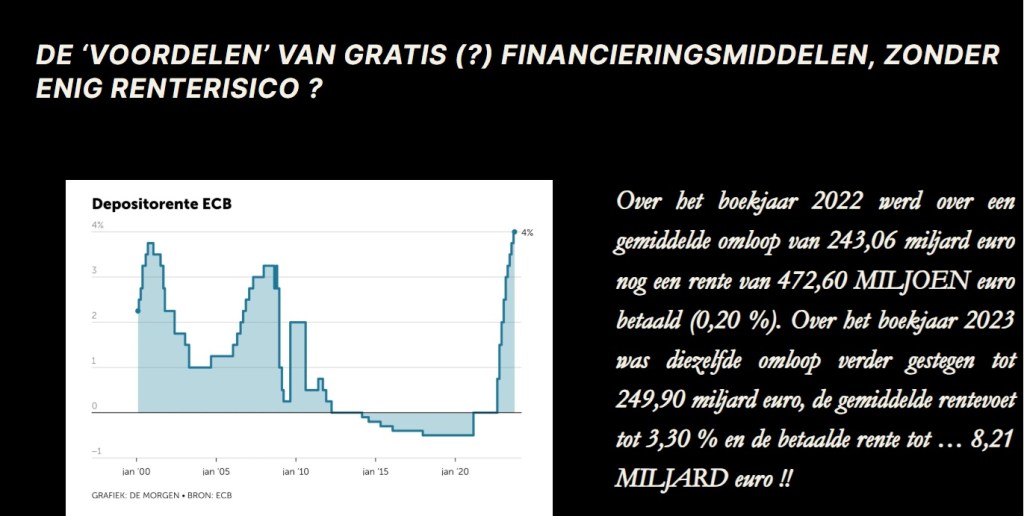

Elk boekjaar financierde de Nationale Bank van België zich steeds minder via de gratis werkmiddelen die de bankbiljettenomloop is. De financiering via ‘de depositofaciliteit’ en ‘de centralebankreserve-verplichtingen’ (die gratis werkmiddelen zouden kunnen zijn, maar die sedert de oprichting van het ESCB eveneens een rentevergoeding kregen) werd continu verder opgedreven.

Het is slechts één van de standpunten van de NBB:

” Het zou vanzelfsprekend abnormaal zijn indien deze inkomsten niet zouden terugvloeien naar de gemeenschap maar, zoals eiser kennelijk beoogt, zouden worden geprivatiseerd. “

Omtrent de miljardenverliezen, resultaat van diezelfde activiteiten en opdrachten EN gefinancierd via deze “Depositofaciliteit” (en centralebankreserveverplichtingen) zijn de standpunten veel minder duidelijk en vanzelfsprekend (..)

De passiefbalanspost “2.2 Depositofaciliteit” is een component van de referentiepassiva die bijdraagt uitsluitend aan ‘het monetair inkomen’.

Dit instrument heeft geen directe impact op de geldcreatie ex nihilo (..), de centrale bank kan niet over deze werkmiddelen beschikken uitsluitend dankzij ‘het overheidsprerogatief’ (..)

En dan wordt de bewuste misleiding en het bedrog vanwege de Nationale Bank van België extra duidelijk gesteld in de procedure voor het Hof van Beroep (..)

Het instrumentarium voor dit bedrog, en de weinig bewonderenswaardige werkmethodes van onze centrale bank (..)

73. Europeesrechtelijk is de operationele term nu die van “monetaire inkomsten” die in artikel 32.2 van Protocol nr. 4 worden gedefinieerd als inkomsten uit de oefening van monetaire beleidstaken en met name als de inkomsten die nationale centrale banken verkrijgen “uit de activa die worden aangehouden als tegenwaarde van de in omloop zijnde bankbiljetten en de verplichtingen jegens kredietinstellingen uit hoofde van deposito’s” (klemtoon toegevoegd).

Merkwaardig genoeg citeert ook appellant deze bepaling ter ondersteuning van zijn nauwe definitie van ‘seigneuriage’ als inkomsten ingevolge de bankbiljettenomloop, waarbij hij de tweede component, namelijk de inkomsten uit activa die tegenover de verplichtingen van centrale banken jegens kredietinstellingen staan, over het hoofd ziet.

(..) Monetaire inkomsten zijn dus in essentie de netto financiële opbrengsten uit activa, inzonderheid de monetaire kredieten (actiefrubriek 3) en monetaire effectenportefeuilles (actiefrubriek 7.1), die de tegenwaarde vormen van (i) de bankbiljetten in omloop (passiefrubriek 1) en (ii) de centralebankreserves, zijnde de verplichtingen jegens kredietinstellingen i.v.m. monetairbeleids-transacties (passiefrubriek 2). Samen vormen zij de monetaire basis, d.i., in de omgekeerde piramide van de geldvoorraad, de basislaag die door de centrale banken wordt gecreëerd krachtens hun overheidsprerogatief van geldcreatie.

In haar synthesebesluiten voor het Hof van Beroep wil de Nationale Bank van België het Hof overtuigen van de nevenstaande “feitelijke informatie”:

- “de basislaag van de geldvoorraad die door de centrale banken wordt gecreëerd krachtens hun overheidsprerogatief van geldcreatie” heeft twee componenten, 1) de bankbiljetten in omloop (de passiefbalansrubriek 1) en de centralebankreserves (merk op: eerst ZONDER VERMELDING van de balansrubriek),

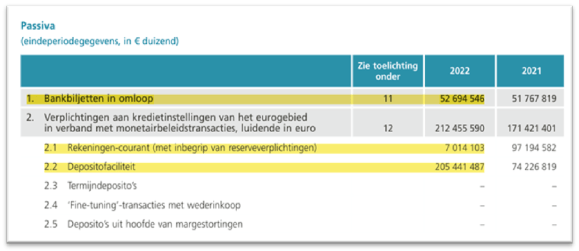

- men licht eerst toe dat deze “centralebankreserves” verplichtingen jegens kredietinstellingen i.v.m. monetairbeleids-transacties zijn, om vervolgens WEL als aanduiding van de overeenstemmende passiefbalansrubriek (doch totaal onterecht) de “passiefrubriek 2” te vermelden.

Immers: de enige correcte passiefbalansrubriek voor deze reserveverplichtingen is “2.1 Rekeningen-courant (met inbegrip van reserveverplichtingen)”. - Op die manier omschrijft men dan wel correct “de basislaag van de geldvoorraad die wordt gecreëerd krachtens het overheidsprerogatief” (de uitgifte van bankbiljetten en de verplichting tot het aanhouden van centralebankreserves), en is het eveneens zo dat de tegenpost van die basislaag inderdaad ook bijdraagt tot “het monetair inkomen”. Maar men neemt “in één beweging” en op een quasi evidente manier (doch opnieuw: absoluut ten onrechte) ook de passiefbalanspost “2.2 Depositofaciliteit” mee in de opbouw van de argumentatie,

- Deposito’s die werkmiddelen zijn die NIET worden gecreëerd of aangetrokken krachtens dat overheidsprerogatief, die WEL als een component van de monetaire basis wordt beschouwd, en die inderdaad WEL bijdragen tot ‘het netto monetair inkomen’. Maar die om evidente redenen NIET in aanmerking kunnen worden genomen om als ‘de seigneuriage’ van een centrale bank te worden beschouwd, om te worden gedeeld met de Belgische Soevereine Staat.

De Nationale Bank van België wil het hof van beroep doen geloven dat 1 + 1 = 3 ?!

Er zijn slechts TWEE componenten die tot “de basislaag” behoren (en KUNNEN bijdragen tot de seigneuriage), en men wil het doen overkomen dat deze betrokken financieringsmiddelen in DRIE totaal verschillende passiefbalansposten geboekt staan? Immers: de schulden geboekt in de balanspost “2. Depositofaciliteit” zijn toch ook “verplichtingen jegens kredietinstellingen”?

We mogen niet voorbijgaan aan het feit dat deze betwisting NIET gaat over de componenten van de balans die bijdragen aan “het netto monetair inkomen” van een centrale bank (waar de balanspost “2.2 Depositofaciliteit” WEL toe bijdraagt), doch WEL over de balansposten die bijdragen tot die winsten die elke centrale bank en autoriteit in het domein tot op vandaag nog steeds benoemen als ‘de seigneuriage’ (waar diezelfde balanspost NOOIT kan worden toe gerekend).

We houden er aan om de aandacht te vestigen op de transparante en waarheidsgetrouwe manier waarop men bij de NBB (ook een Hof van Beroep) informeert (..)

Hiernaast een extract uit de synthesebesluiten van de NBB (pagina 67).

In synthese, volgens de NBB:

het begrip ‘de seigneuriage’ heeft geen juridische betekenis, de invulling van het begrip ‘de seigneuriage’ is geëvolueerd naar ‘het netto monetair inkomen’, waarbij “het merkwaardig is dat appellant de inkomsten uit verplichtingen van de NBB jegens kredietinstellingen over het hoofd ziet”, om vervolgens zelf te vergeten het fundamentele onderscheid te maken wanneer men stelt dat de monetaire inkomsten de financiële opbrengsten zijn uit niet enkel (i) de bankbiljettenomloop en (ii) de centralebankreserves, zijnde de verplichtingen jegens kredietinstellingen (de passiefrubriek 2). Maar zelf “vergeet” dat die “verplichtingen jegens kredietinstellingen” ook (en hoofdzakelijk) de balanspassiefrubriek “2.2 Depositofaciliteit” omvat, die alles behalve tot “de centralebankreserveverplichtingen” kunnen worden gerekend!

De Nationale Bank van België, en perceptie (..)

Een vrij correcte omschrijving geven van de monetaire basis en ‘het monetair inkomen’, stellen dat ‘de seigneuriage’ geen enkele juridische betekenis heeft, totale verwarring creëren (enkel verwijzen naar centralebankreserveverplichtingen – waarover “het Staatsgezag” WEL van toepassing is en die, mits aan voorwaarden is voldaan, inderdaad tot de seigneuriage KUNNEN worden gerekend – en het daarna laten uitschijnen dat ALLE verplichtingen jegens commerciële banken tot die centralebankreserveverplichtingen toe te rekenen zijn), om vervolgens het voor de enige waarheid te verkopen dat “de Europeesrechterlijke operationele term” nu ‘het netto monetair inkomen’ zou zijn. QUOD CERTE NON !!

Elke koekoek is een vogel, niet elke vogel is een koekoek ..

Alle centralebankreserveverplichtingen op het passief van de balans van een centrale bank zijn verplichtingen aan commerciële banken. Niet alle verplichtingen aan commerciële banken op het passief van de balans van een centrale bank zijn centralebankreserveverplichtingen.

Het begrip ‘seigneuriage’ is nog steeds onveranderd, en omvat (wat het ESCB betreft) nog steeds uitsluitend de opbrengst uit de beleggingen die de tegenpost zijn van de bankbiljettenomloop.

Overeenkomstig artikel 128, lid 1, van het Verdrag betreffende de werking van de Europese Unie heeft de Raad van bestuur het alleenrecht machtiging te geven tot de uitgifte van eurobankbiljetten binnen de Unie. De ECB en de nationale centrale banken mogen bankbiljetten uitgeven. De door de ECB en de nationale centrale banken uitgegeven bankbiljetten zijn de enige bankbiljetten die binnen de Unie de hoedanigheid van wettig betaalmiddel hebben. De ECB eerbiedigt zoveel mogelijk de bestaande gebruiken inzake de uitgifte en het ontwerp van bankbiljetten.

(Statuten van de ECB – Artikel 16 – Bankbiljetten)

Het werd vanaf oprichting van het ESCB duidelijk omschreven WAT de seigneuriage van het ESCB inhield, en op welke manier ze werd bepaald en verdeeld:

De Nationale Bank van België informeerde zelf (o.a. hierna, in haar eigen jaarverslag van boekjaar 2006, pagina 88):

Bankbiljetten in omloop

De ECB en de twaalf NCB’s, die samen het Eurosysteem vormen, geven sinds 1 januari 2002 eurobankbiljetten uit (1). De totale waarde van de eurobankbiljetten in omloop wordt toegedeeld op de laatste werkdag van elke maand, in overeenstemming met de verdeelsleutel voor de toedeling van bankbiljetten. Sinds 2002 is een aandeel van 8 % van de totale waarde aan eurobankbiljetten in omloop toegewezen aan de ECB, terwijl de overblijvende 92 % is toegewezen aan de NCB’s naar rato van hun gestorte aandeel in de kapitaalsleutel van de ECB.

Het aandeel bankbiljetten zo toegedeeld aan elke NCB wordt vermeld onder de passiefpost « Bankbiljetten in omloop » van haar balans. Het verschil tussen de waarde van de eurobankbiljetten die aan elke NCB worden toegedeeld naar rato van de desbetreffende verdeelsleutel en de waarde van de eurobankbiljetten die door elke NCB daadwerkelijk in omloop worden gebracht, geeft aanleiding tot saldi binnen het Eurosysteem. Deze vorderingen of verplichtingen, die rentedragend zijn (2), worden vermeld onder de subposten « Nettovorderingen of -verplichtingen uit hoofde van de toedeling van eurobankbiljetten binnen het Eurosysteem » (…)

De seigniorage-inkomsten van de ECB, die afkomstig zijn van het aandeel van 8 % aan eurobankbiljetten dat voor haar is bestemd, zijn integraal verschuldigd aan de NCB’s tijdens hetzelfde boekjaar waarin de inkomsten worden verkregen. De ECB verdeelt deze inkomsten onder de NCB’s op de tweede werkdag van het volgende boekjaar. De inkomsten kunnen echter worden verlaagd door een besluit van de Raad van bestuur, indien de nettowinst van de ECB over het beschouwde boekjaar lager is dan de inkomsten uit bankbiljetten in omloop. Bovendien kan de Raad van bestuur, vóór het einde van het boekjaar, besluiten over het principe om de inkomsten van de ECB uit in omloop zijnde bankbiljetten geheel of gedeeltelijk over te dragen naar een voorziening voor wisselkoers-, rente- en goudprijsrisico’s.

En ook dat de Nationale Bank van België het boekjaar ervoor (jaarverslag 2005 pagina 112):

3. Het te ontvangen bedrag uit hoofde van het aandeel van de Bank in de seigniorage-inkomsten van de ECB.

Aangezien die inkomsten onder de NCB’s worden herverdeeld in de vorm van driemaandelijkse aanbetalingen, wordt de aanbetaling van het laatste kwartaal, in afwachting van de vereffening ervan, geboekt als een vordering. Krachtens een besluit van de Raad van bestuur van de ECB van 15 december 2005 met het oog op het aanleggen, in de ECB, van een voorziening voor wisselkoers-, rente- en goudprijsrisico’s, werden de seigniorage-inkomsten van de ECB echter niet onder de NCB’s herverdeeld. In januari 2006 werden de op de seigniorage-inkomsten van de ECB ontvangen voorschotten integraal aan de ECB teruggestort ; derhalve heeft de Bank op de balans een verplichting van € 22,6 miljoen geboekt.

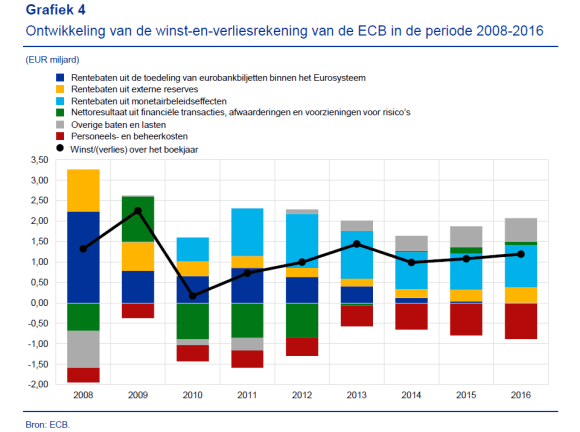

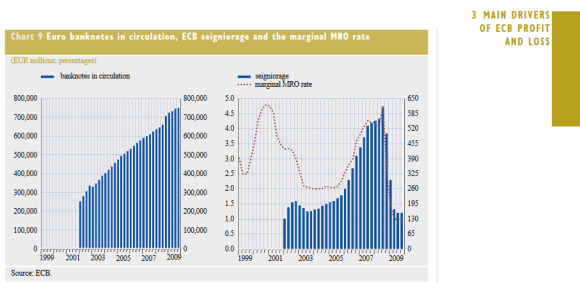

Hiernaast geeft de ECB aan dat haar ‘seigneuriage’ (de rentebaten uit de toebedeling van eurobankbiljetten binnen het ESCB, de blauwe blokjes) als gevolg van de dalende rente, van 2008 voortdurend daalt om in 2016 volledig onbestaand te zijn.

Om niet al te ver te moeten uitwijden, en gezien de standpunten van de Nationale Bank van België, ingenomen en verdedigd voor een Hof van Beroep: ‘de seigneuriage’ is geëvolueerd naar ‘het netto monetair inkomen, “de tijd staat niet stil”,

en dus ontvangt de ECB niet langer een aandeel in ‘de seigneuriage’ (over haar aandeel van 8% in de globale bankbiljettenomloop) ??

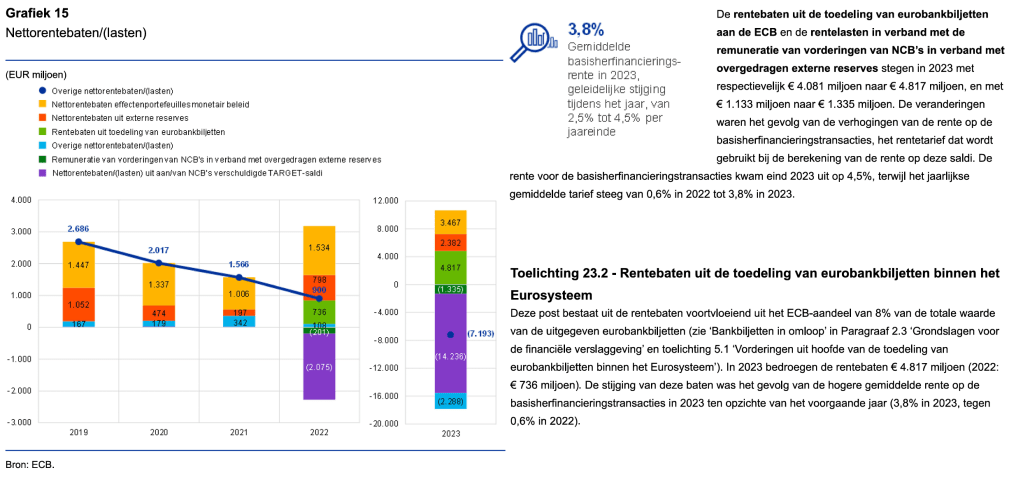

Blijkbaar toch wel? De seigneuriage is vanaf het boekjaar 2016 tot en met 2021 onbestaande geweest, maar de Europese Centrale Bank licht het in haar jaarverslag (boekjaar 2023) toe dat: de basisherfinancieringsrentevoet is gestegen van gemiddeld 0,6% in 2022 naar 3,80% in 2023 (4,50% eind 2023), en bijgevolg zijn de rentebaten uit de toebedeling van eurobankbiljetten binnen het Eurosysteem (de groene balkjes) gestegen van nul euro (2021) over 736 miljoen euro (2022) naar niet minder dan 4,817 miljard euro over het boekjaar 2023.

Rentebaten, die altijd en op ondubbelzinnige wijze werden benoemd als ‘de seigneuriage van de Europese Centrale Bank’ over haar aandeel van 8% in de globale bankbiljettenomloop van het ESCB, als een belangrijke winstmotor van de centrale bank, worden nog steeds afzonderlijk verdiend, berekend en verdeeld over alle NCB’s van het Eurosysteem!

Naast de pooling en de verdeling van het monetair inkomen (..)

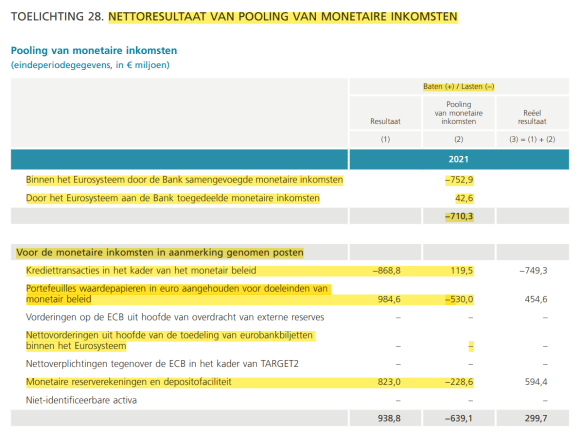

Inderdaad gebeurt zowel de pooling van de ‘monetaire inkomsten’ om voor elke NCB het nettoresultaat te bekomen, met als een onderdeel ‘de seigneuriage’ (de nettovorderingen uit hoofde van de toebedeling van eurobankbiljetten binnen het Eurosysteem).

Zoals ook blijkt uit het jaarverslag van de NBB over het boekjaar 2021 werd er over het Eurosysteem geen seigneuriage verdiend, en dus ook niet verdeeld.

Het emissierecht van de bankbiljetten in euro wordt gedeeld door de ECB en alle NCB’s van het Eurosysteem.

Het is NIET de Belgische Wetgever, en al helemaal NIET de Regentenraad van de NBB, het is UITSLUITEND de Europese Centrale Bank die bepaalt welke componenten van de werkmiddelen bijdragen tot de seigneuriage en welke niet, WAT die ‘seigneuriage’ inhoudt, op welke manier die ‘seigneuriage’ wordt berekend en zal worden verdeeld over het ESCB.

En vooral dus ook: of dit begrip ‘de seigneuriage’ vanaf een bepaald moment niet langer zou bestaan, en vanaf (een door de NBB niet gecommuniceerd moment) voortaan zou worden vervangen door de “Europeesrechterlijke operationele term” het ‘netto monetair inkomen’ (..)

In deze studie vanwege de ECB, daterend van mei 2010 (en dus ruim NA de wetswijziging van 2009) wordt alles duidelijk gesteld omtrent ‘de seigneuriage’ van de ECB (en dus van het ESCB).

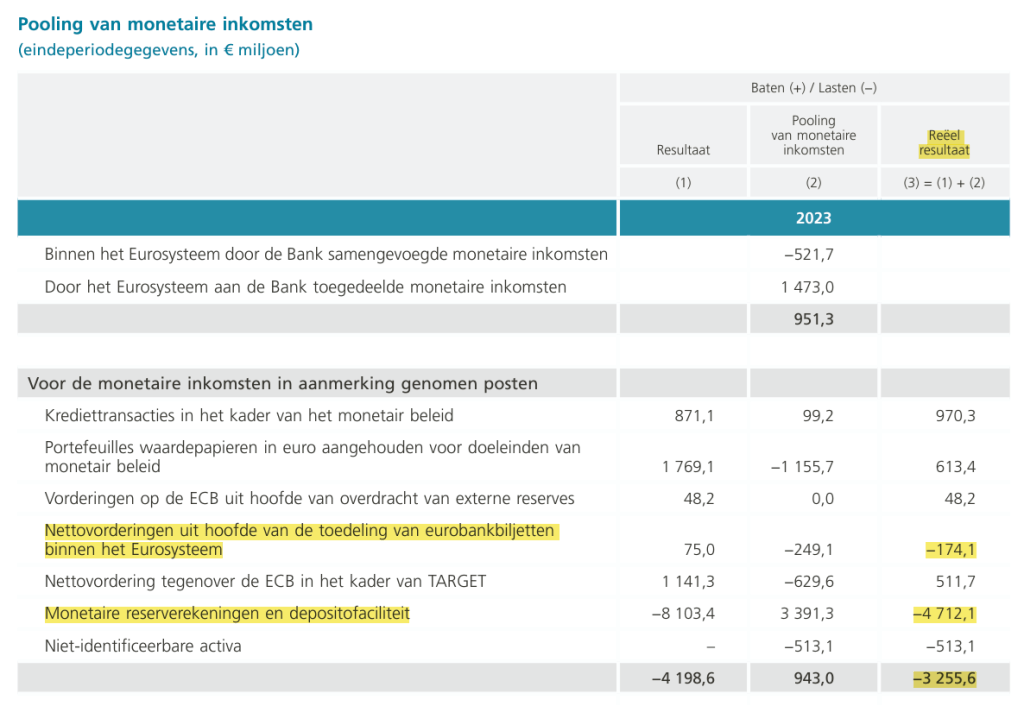

De Nationale Bank van België zal ongetwijfeld wel weten dat ‘de seigneuriage’, vanaf de oprichting van het ESCB en tot op vandaag, nog steeds onveranderd wordt bepaald en verdeeld. Over het boekjaar 2023 heeft onze centrale bank voor 174,10 miljoen euro bij gedragen tot de seigneuriage van de ECB en de andere NCB’s (..)

Met een dergelijk hoge rekening houdt het bestuur van de NBB haar wensen misschien voor werkelijkheid? Al heeft zij hiervoor waarschijnlijk ook nog enkele andere redenen (..)?

Zich als centrale bank financieren via het aantrekken van deposito’s tegen vergoeding van een marktconforme rentevoet, kan niet tot geldcreatie worden gerekend.

En wanneer ‘de seigneuriage’ vanaf 2001 tot op vandaag nog steeds afzonderlijk wordt berekend en verdeeld, NAAST de pooling en de verdeling van het ‘netto monetair inkomen’, dan zal er binnen het Eurosysteem (waarvan de NBB een volledig geïntegreerd onderdeel uitmaakt) wellicht ook nog niet zoveel “geëvolueerd” zijn..?

De “argumentatie” van de Nationale Bank van België gaat, bij de bepaling van het begrip ‘de seigneuriage’ (en de “logische gelijkstelling” met ‘het netto monetair inkomen’), voorbij aan twee fundamentele feiten. Minstens aan deze twee:

‘De seigneuriage’ zijn de winsten uit de geldschepping.

De winsten die centrale banken kunnen realiseren uit de financiering middels de basislaag van de geldvoorraad, die uitsluitend door de centrale banken kan worden gecreëerd krachtens hun overheidsprerogatief van geldcreatie (het gedelegeerde emissiemonopolie).

- Centrale banken brengen bankbiljetten in omloop die het wettelijk betaalmiddel zijn. De gebruikers ontvangen geen interest over deze eigen schulden van de centrale bank,

- De centrale banken kunnen de commerciële banken VERPLICHTEN om bij de centrale bank reserves aan te houden. De centrale bank bepaalt naar eigen inzicht de omvang van die verplichte reserves, heeft de macht om geen (of een absoluut geringe) rentevergoeding aan deze reserveverplichtingen toe te kennen, en is bevoegd om op grond van EU-wetgeving zware sancties op te leggen wanneer commerciële banken niet voldoen aan de opgelegde verplichtingen.

De inkomsten uit de (monetaire) activiteiten, door een Nationale Centrale Bank gefinancierd via de passiefbalansrubriek “2.2 Depositofaciliteit”, worden NOOIT gecreëerd krachtens hun overheidsprerogatief van geldcreatie.

Commerciële banken doen uit volledig vrije wil beroep op dit permanent beschikbaar instrument van de centrale bank, kunnen geen enkele verplichting noch sanctie opgelegd krijgen (wanneer zij dit niet zouden doen), en ontvangen voor deze ter beschikking gestelde financieringsmiddelen een (per definitie) marktconforme rentevergoeding.

‘Seigneuriage’ zou een achterhaald begrip zijn? En slechts één mening van één professor omtrent het belang van het verlenen van vergoedingen over reserveverplichtingen:

Deze twee extracten uit enerzijds het laatste jaarverslag van een belangrijke centrale bank (the Bank of Canada) en anderzijds een gereputeerd professor en autoriteit inzake monetaire politiek (professor Paul De Grauwe).

Teksten die al de belangrijkste elementen inhouden om de standpunten vanwege de Nationale Bank van België, gericht aan de rechtbank met als enige bedoeling om deze te misleiden en op die manier een rechtvaardige en correcte rechtspraak te vermijden te weerleggen.

De argumentering en duiding volgt hierna …

” Een achterhaalde invulling van het begrip seigneuriage ” ?

“ The Bank has the exclusive right to issue Canadian bank notes, and the face value of these bank notes is a significant liability on the Bank’s balance sheet. The Bank invests part of the proceeds from issuing bank notes into Government of Canada securities and Canada Mortgage Bonds acquired on a non-competitive basis in the primary market. The Bank also uses (…).

The interest income generated from the assets backing the bank notes in circulation (net of bank note production and distribution costs) is referred to as seigniorage. In normal times, seigniorage provides a stable and constant source of funding for the Bank’s operations, which enables the Bank to function independently of government appropriations. Net income is remitted to the Receiver General for Canada in accordance with the requirements of the Bank of Canada Act. “

BRON: Bank of Canada – Financial statements December 31, 2022 (pagina 10-11)

Paul De Grauwe, professor aan de London School of Economics and Political Science

” First, why should commercial banks be remunerated for holding liquid reserves at the central bank? (…) Many economists today take for granted that bank reserves are remunerated. Yet this remunaration is a recent phenomenon. The ECB started this practice in 1999. Before 2000 the general practice was not to remunerate banks’ reserve balances. “

” It is difficult to find an economic justification for why bankers should be paid for holding liquidity while everybody else accepts not to be remunerated. The lack of economic foundation for paying interest on banks’ liquid reserves becomes even more striking when considering that central banks make profits because they have a monopoly from the state to create money.

The practice of paying interest to commercial banks amounts to transferring this monopoly profit to private institutions. This monopoly profit should in fact be returned to the government (the taxpayer) that has granted the monopoly rights. (..) “

BRON: OMFIF (Official Monetary and Financial Institutions Forum) Central banks can fight inflation without massive handouts to banks (by Paul De Grauwe and Yuemei Ji) – 5 september 2023

” De overheid is in de oude manier van denken blijven steken. Wat bij Bpost gebeurde, kan gebeuren in elk federaal overheidsbedrijf waar voorzitter, bestuurders en ministers hun rol niet begrijpen, niet willen begrijpen of niet correct invullen.

Herman Daems,

de éminence grise van deugdelijk bestuur in België (Trends – 15 mei 2023)

Noodgedwongen bereid zijn om het zelfs een Hof van Beroep op de mouw te spelden dan ‘de seigneuriage’ nu zou overstemmen met ‘het netto monetair inkomen’? Enkel maar om een belangrijker deel aan de winstbestemming te kunnen onttrekken, en over te dragen aan een Belgische (soevereine) Staat?

Alvast de Regentenraad wil haar rol en verantwoordelijkheid (t.o.v. de 50% private minderheidsaandeelhouders) niet begrijpen, noch correct invullen. Een belangrijk belangenconflict ligt hier aan de basis, naast het feit dat een Minister van Financiën verschillende functies combineert zonder dat er hiertoe een duidelijke omschrijving werd vastgelegd wat er van hem/haar in elk van deze functie moet worden verwacht. Een ondeskundig en ongeïnteresseerd Parlement doet de rest (..)

Het surplus van ‘ de seigneuriage ‘ correct bepalen,

omdat er ook belangrijke financiële risico’s moeten worden opgevangen (..)

In Nederland stelt de Minister van Financiën zowel deze problematiek als de feitelijke situatie heel duidelijk.

Bron:

Brief van de Nederlandse Minister van Financiën aan de Voorzitter van de Tweede Kamer der Staten-Generaal (21 501-07) Vergaderjaar 2021-2022 (pagina’s 10-12)

3. Risico’s voor DNB als gevolg van de ECB-programma’s

De voornaamste risico’s die DNB en daarmee de Nederlandse overheid als aandeelhouder van DNB lopen, zijn renterisico’s en kredietrisico’s.

Renterisico:

(..) DNB heeft langlopende obligaties met een lage en vaste rentevergoeding op de balans staan (activazijde) die gefinancierd zijn. (..) DNB financiert deze obligaties met de korte, variabele beleidsrente (passivazijde), die het vergoedt aan banken voor deposito’s die het bij hen aanhoudt.

Zowel het kapitaal als de voorziening worden gevuld uit de operationele winst. Sinds de invoering van de euro in 1999 heeft DNB in totaal 22,6 miljard euro winst gemaakt. Hiervan is 16,2 miljard euro uitgekeerd in de vorm van dividend aan de Nederlandse Staat. Het resterende deel van de winst (6,3 miljard euro) is gebruikt om de buffers te versterken, (…).

De Staat loopt geen directe risico’s op de monetaire programma’s. Zoals hierboven beschreven heeft de winstgevendheid van de monetaire programma’s wel een directe invloed op de winstuitkering van DNB aan de Staat. In het uiterste geval geldt dat er op de Staat, als enige aandeelhouder van DNB, een beroep kan worden gedaan om het kapitaal van DNB aan te vullen.

TE ONTHOUDEN ?

Alle risico’s verbonden aan de monetaire politiek worden uitsluitend gedragen door de centrale bank zelf. De soevereine Staat loopt geen enkel risico, de Staat loopt uitsluitend risico’s als aandeelhouder !

Terug naar de Belgische situatie dan.

Waar de Soevereine Staat ook geen enkel rechtstreeks risico loopt, alle financiële risico’s worden gedragen met het vermogen van de vennootschap, en er op de Belgische Staat dus enkel “in het uiterste geval” als aandeelhouder (voor slechts 50%) kan worden beroep gedaan …

De balans van de Nationale Bank van België: de stijgende omvang van de monetaire activa, en de evolutie van de financiering ervan via rente(risico)loze bankbiljetten en van centrale bankreserves …

(donkerblauw bovenaan, gefinancierd via paars en lichtblauw onderaan). Donker- en lichtblauwe balkjes zwellen jaarlijks verder aan, het paarse blijft redelijk onveranderd?

De Nationale Bank van België draagt, net als elke andere financiële instelling en centrale bank, ALLE financiële risico’s met het afgescheiden eigen vermogen van de vennootschap.

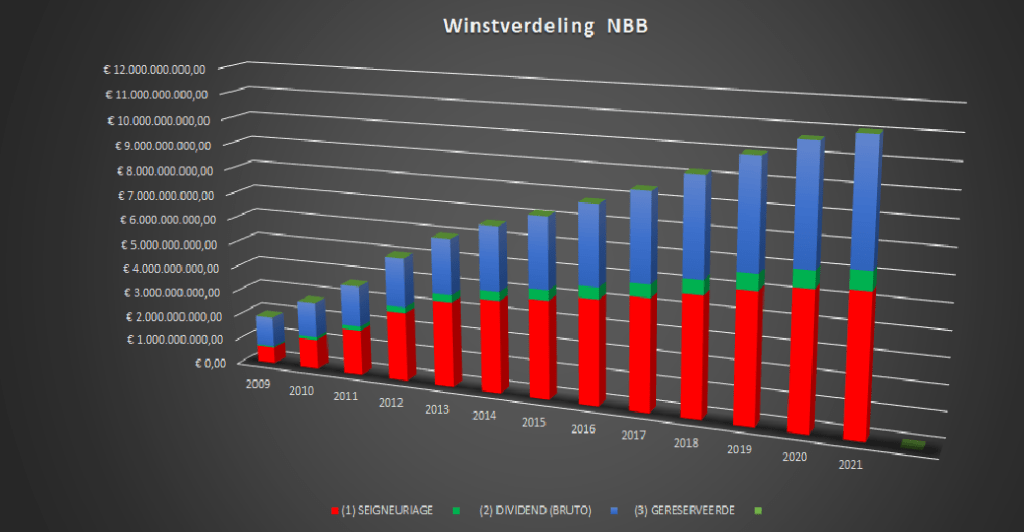

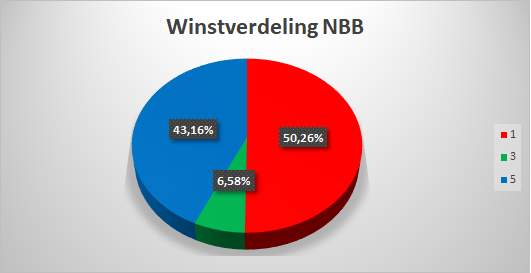

De Nationale Bank van België heeft van 2009 tot 2021 voor 11,02 miljard euro jaarwinsten gerealiseerd. Daarvan werd niet minder dan 5,54 miljard euro (50,26%) uitgekeerd aan de Belgische Soevereine Staat.

Die geen enkel financieel risico draagt, geen kapitaal heeft verschaft, ook geen verliezen zal gaan dragen, …? Gewoon, als de redelijke en eerlijke vergoeding voor het verleende emissierecht?

Een verschil toch tussen de Nederlandse en Belgische situatie:

De Nederlandsche Bank heeft sedert 1999 voor niet minder dan 28% van de jaarwinsten de buffers versterkt, het saldo (72%) werd als een dividend uitgekeerd aan de aandeelhouder.

De centrale bank versterkt de buffers, of keert de winsten uit aan de aandeelhouder.

Het aan de risicodragende aandeelhouders uitgekeerde dividend (6,58%) komt slechts voor de helft de privé aandeelhouders toe, de andere helft aan de Belgische Staat.

De eigen Statuten van de beursgenoteerde naamloze vennootschap, zonder enige waarde.

‘ De seigneuriage ‘

Ten overvloede, nogmaals de Belgische Wetgever zelf

De Ministerraad zelf

(in een procedure voor het Grondwettelijk Hof (2009)

Bron van deze twee standpunten, zoals de Belgische Wetgever deze heeft verdedigd in de procedure omtrent de wijziging van de winstverdeling van de NBB (het Artikel 32):

Memorie van de Ministerraad van 8 januari 2010 (randnummer 15 pagina 15 en 19 pagina 16)

” Kenmerkend voor een centrale bank is dat zij, en alleen zij, de zogenaamde “seigneuriage-inkomsten” ontvangt. De Staten verlenen hun respectieve centrale banken het voorrecht of privilege om bankbiljetten met wettelijke betaalkracht uit te geven.

De omvang van de bankbiljetten in omloop hangt af van de vraag ernaar door de huishoudens en bedrijven. Om bankbiljetten te bekomen brengen banken activa aan bij de centrale bank of gaan zij leningen aan bij deze laatste.

De bankbiljetten bevinden zich op de passiefzijde van de balans van de centrale banken. DAT passief wordt niet vergoed. De centrale bank is immers geen interest of vergoeding verschuldigd op de uitgegeven bankbiljetten aan de houders ervan.

Als tegenpost houden de centrale banken activa aan die wel worden vergoed of rentedragend zijn.

De opbrengsten die aldus voortvloeien uit het aanhouden van rentedragende activa als tegenpost van niet-vergoede passiva in de vorm van bankbiljetten in omloop, worden seigneuriage-inkomsten genoemd, of kortweg seigneuriage.

Zij stammen immers af van het historisch recht van de heer (de “seigneur”) om “geld te slaan”. Het betreft de voornaamste bron van inkomsten voor een centrale bank en zij is uniek voor een centrale bank.. “

“ Dit uniek wezenskenmerk van een centrale bank, seigneuriage-inkomsten gegenereerd door een niet-vergoed passief onder de vorm van uitgegeven bankbiljetten, fundamenteel onderscheiden van de inbreng in kapitaal en de inkomsten die hierdoor worden gegenereerd, wordt duidelijk weerspiegeld in de jaarrekening van de NBB.

De eerste passiefpost betreft de bankbiljetten in omloop en niet het kapitaal. (…) “

“ Sinds de invoering van de eurobankbiljetten op 1 januari 2002 heeft de NBB op de passiefzijde van haar balans eurobankbiljetten. De eurobankbiljetten op het passief van de NBB – die wettelijke betaalkracht hebben in de ganse eurozone – stemmen niet noodzakelijk meer overeen met de door de NBB zelf in omloop gebrachte bankbiljetten. (…)

Aldus ontvangt de NBB, sinds 1 januari 2002, de seigneuriage-inkomsten die worden gegenereerd door het aandeel van België (bepaald in functie van de Belgische bevolking en het Belgisch BBP) in de totale eurobankbiljetten-uitgifte van het Eurosysteem. “

Als gevolg van het gedeelde emissierecht van de bankbiljetten in euro en het gezamenlijk bepaald en uitgevoerd monetair beleid, worden zowel de ‘seigneuriage’ als het ‘monetair inkomen’ gedeeld over de ECB en elke NCB van het ESCB.

De Nationale Bank stelt het zelf correct:

(..) Voor de centrale banken zijn bankbiljetten passiva waarvoor geen rente wordt vergoed. Als tegenpost houden ze rentegevende of productieve activa aan. De inkomsten UIT DIE ACTIVA worden “seigneuriage-inkomsten” genoemd.”

” Zij worden samengevoegd op het niveau van het Eurosysteem en herverdeeld tussen de centrale banken van het Eurosysteem op basis van hun respectieve aandeel in de emissie van de eurobiljetten.”

Bron: Jaarverslag NBB van 2018 (pagina 60 en 61):

2.1.2.1.2 Rentevoetrisico’s en risico’s verbonden aan het volume van de rentegevende activa

(..) Bovendien houden de ECB en de NCB’s van het Eurogebied samen de activa aan die de tegenpost vormen van de biljetten die in omloop werden gebracht.

Zodoende heeft de NBB haar aandeel in de winstverdeling of seigneuriage die eruit voortvloeit, volgens de verdeelsleutel van het kapitaal van de ECB. (..)”

Bron: Webpagina van de NBB

FAQ: “Wat is de bestaansreden van de NBB in de Europese Monetaire Unie?